Башнефть. Анализ финансовохозяйственной деятельности и системы управления конкурентоспособностью организации ооо БашнефтьРозница

Скачать 1.26 Mb. Скачать 1.26 Mb.

|

|

Оглавление

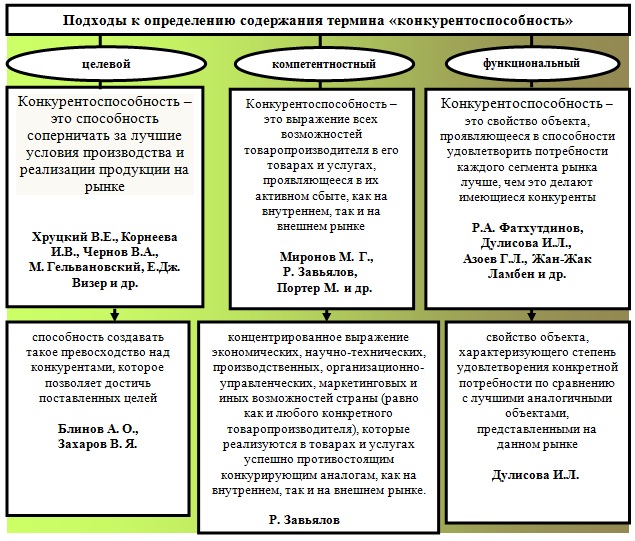

Совершенствование управления конкурентоспособностью организации в современных условиях (на примере ООО "Башнефть-Розница") Введение Актуальность темы исследования. В настоящее время, в условиях сильной рыночной глобальной конкуренции, российским предприятиям необходимо постоянное повышение своей конкурентоспособности. Одной из главных характеристик, используемых для анализа рыночной эффективности деятельности предприятий в условия конкуренции, является конкурентоспособность. Обеспечение и планирование конкурентоспособности в современных экономических условиях неразрывно связано с формированием и использованием на предприятиях инновационной системы развития. Это превратило традиционную конкуренцию в новый вид - инновационную, когда востребованные на рынке товары и услуги являются результатами инноваций. Поэтому одна из практически значимых задач сегодняшнего времени заключается в переходе предприятия в новое качественное состояние, характеризующееся увеличением значимости инновационной деятельности, развитием наукоемких производств, что, в конечном счете, является условием для экономического роста и повышения конкурентоспособности предприятий. В настоящее время проблема конкурентоспособности и ее достижения по-прежнему остается одной из самых актуальных, так как в условиях рыночных отношений она является ключевым фактором, определяющим возможность для субъекта экономической деятельности длительное время оставаться на рынке и достигать поставленных целей. Стабильный и уверенный рост конкурентоспособности производства становится чрезвычайно важной задачей в период становления стабильных регулируемых условий ведения активной инновационной деятельности для промышленных предприятий. В связи с этим особую значимость приобретают проблемы определения факторов и резервов роста конкурентоспособности, ее оценки и анализа. Таким образом, задача повышения и поддержания конкурентоспособности предприятий становится одной из фундаментальных задач современной экономики. А управление конкурентоспособностью предприятий становится залогом их стабильного и устойчивого развития. Степень разработанности проблемы. Основные положения конкурентоспособности на уровне хозяйствующих субъектов и управлению ею всесторонне изучены в трудах отечественных ученых Г.Л. Азоева1, Д.С.Воронова2, Е.А.Горбашко3, Е.С.Лещенко4, И.М.Лифица5, А.Г. Мокроносова6, Н.А.Савельевой7, Н.З.Сафиуллина8, Р.А.Фатхутдинова9. Среди зарубежных исследователей следует отметить труды И. Ансоффа10, П. Друкера11, Р. Каплана, Д. Нортона12, М. Портера13, Й. Шумпетера14. Цель исследования – анализ системы управления конкурентоспособностью организации и разработка мероприятий по ее совершенствованию. Для достижения поставленной цели сформулированы следующие задачи исследования: - изучить экономическую сущность и современные концепции управления конкурентоспособностью организации; - определить методические подходы к оценке уровня конкурентоспособности организации; - рассмотреть современные методы и технологии управления конкурентоспособностью организации; - представить общую характеристику организации ООО «Башнефть-Розница; - осуществить анализ финансово-хозяйственной деятельности организации ООО «Башнефть-Розница; - осуществить анализ системы управления конкурентоспособностью организации ООО «Башнефть-Розница; - разработать рекомендации по повышению эффективности управления конкурентоспособностью организации ООО «Башнефть-Розница; - разработать мероприятия по совершенствованию управления конкурентоспособностью организации ООО «Башнефть-Розница; - осуществить оценку экономической эффективности предлагаемых мероприятий. Объект исследования – деятельность ООО «Башнефть-Розница». Предмет исследования – мероприятия по совершенствованию управления конкурентоспособностью организации. Теоретической основой исследования послужили труды ведущих отечественных и зарубежных ученых в области менеджмента, бухгалтерского учёта, экономического анализа и финансового менеджмента. Методологической основой исследования явились общенаучные методы познания, которые позволяют исследовать экономические процессы в их постоянном развитии: анализа и синтеза, а также специальные методы финансового, управленческого и бухгалтерского учёта, и экономико-математического моделирования. Информационную базу исследования составили законодательные и нормативно-правовые акты Российской Федерации в области гражданского права, бухгалтерского учёта, мировые стандарты финансовой отчётности, публикации в периодических изданиях, данные бухгалтерской отчетности предприятия ООО «Башнефть-Розница» за 2012 – 2017 гг., материалы научно-практических конференций, информационные ресурсы всемирной сети Интернет, собственные расчёты и др. Практическая значимость данного исследования состоит в том, что по результатам анализа системы управления конкурентоспособностью предприятия разработаны: 1) методика оценки конкурентоспособности предприятия ТЭК; 2) модель управления конкурентоспособностью предприятий ТЭК с учетом уровня их интеграции; 3) рекомендации и мероприятия по совершенствованию управления конкурентоспособностью на предприятии ООО «Башнефть-Розница». Структура работы. Работа состоит из введения, трех глав, заключения, списка использованных источников, 6 приложений. ГЛАВА 1. Теоретические основы управления конкурентоспособностью организации 1.1. Экономическая сущность и современные концепции управления конкурентоспособностью организации В современных условиях развития и функционирования рыночной экономики в стране конкурентоспособность организации выходит на первый план. Эффективность управления конкурентоспособностью организации в большей мере определяется применением широкого спектра научных подходов и методов управления, а также обоснованностью их использования. Конкурентоспособность компании, учреждения, фирмы – это совокупность свойств, отличающих ее от иных хозяйствующих субъектов наиболее высокой степенью удовлетворения потребителей своими услугами (продуктами, товарами), эффективностью деятельности, возможностью и динамикой адаптации к условиям рыночной конъюнктуры, перспективой в экономическом развитии в процессе разработки и реализации стратегий конкурентоспособности15. Проблемы конкуренции начали исследоваться в XVIII веке классиками политэкономии. Понятие «конкурентоспособность» впервые появилось в англоязычной экономической литературе в 70-х годах XX века, благодаря активному использованию данного термина профессором Гарвардской школы бизнеса Майклом Портером. В России изысканиями проблематики конкурентоспособности также стали заниматься в конце 70-х годов ХХ века, и содержание термина «конкурентоспособности» сводилась в основном к анализу внешнеэкономической деятельности экономических субъектов и касалась соответственно качества продукции в контурах политики «двойного стандарта» (разного стандарта качества продукта или услуги для внутреннего и внешнего рынка)16. Однако исследований о проблемах конкурентоспособности достаточно мало, и носят они, в основном, избирательный характер. В западной же экономической литературе проблема конкурентоспособности более разработана, однако нет единой теории, поясняющей конкурентоспособность17. Невзирая на то, что понятие «конкурентоспособность» сравнительно недавно появилось, оно успело занять одно из ключевых мест в системе рыночных отношений. В данный момент изучением специфики и проблем конкурентоспособности занимаются специалисты в области микро- и макроэкономики, менеджмента, маркетинга, товароведения, управления качеством. Однако все направления исследований характеризуют лишь одну или несколько сторон данной категории. Проведя анализ подходов отечественных и зарубежных специалистов к пониманию категории «конкурентоспособность», можно выделить три основных подхода к его определению (рис. 1). Первый подход привязывает конкурентоспособность к качественным характеристикам деятельности субъекта и определяет ее как соперничество на рынке. Данный подход рассматривает конкурентоспособность как деятельность по ограничению свободы соперников и не затрагивает собственной заинтересованности субъектов в положительном действии. Конкурентоспособность сводится исключительно к наличию возможности и средств эффективно препятствовать свободе действий конкурентов18. В данном подходе просматривается важная существенная составляющая конкуренции – принцип состязательности.  Рис. 1 Методологические подходы к определению содержания «конкурентоспособности»19 Второй подход базируется на товарной составляющей конкурентоспособности, представляя ее как выражение возможностей предприятия в совокупности всех свойств его продукции. Другими словами, конкурентоспособность предприятия приравнивается к конкурентоспособности продукции. Акцент в данном случае делается на том, что понятие «конкурентоспособность» является «динамическим» показателем, употребление которого зависит от многочисленных внешних и внутренних факторов среды. Обозначенный подход позволяет сделать вывод, что в основе конкурентоспособности продукции лежит соотношение ее качества и цены, соответствующее требованиям рынка: продукция конкурентоспособна, если ее качественные и ценовые характеристики удовлетворяют потребителя20. Согласно третьему подходу, конкурентоспособность представляет собой свойство объекта, проявляющееся в степени удовлетворения какой-либо потребности на рынке. То есть величина конкурентоспособности напрямую зависит от того, насколько удовлетворены потребители. Удовлетворенность может формироваться под воздействием множества факторов: имиджа организации, который дает соответствующее восприятие качества продукции; ожиданий относительно товаров и услуг и их воспринимаемой ценности, полученной в процессе потребления21. Таким образом, для каждого из рассмотренных подходов ключевым моментом являются разные области конкурентоспособности. Одни авторы рассматривают понятие «конкурентоспособность» с позиции репутации, капитализации, чистой прибыли, занимаемой доли рынка и конкурентоспособности продукции, производимой предприятием. Другие авторы учитывают то, что конкурентоспособность может являться не только свойством продукции, но и организации. Каждый выделяет существенные, на его взгляд, составляющие конкурентоспособности, не уделяя внимания остальным, тоже не менее важным. Анализируя научные труды Лифиц И. М., Мокроносова А. Г., Фатхутдинова Р. А. и других ученых, занимающихся вопросами управления, рассмотрим актуальные в современном мире научные подходы к управлению конкурентоспособностью организации, таблица 1. Таблица 1 Научные подходы к управлению конкурентоспособностью организации22

Система управления конкурентоспособностью разрабатывается с учетом конкретной деятельности предприятия и обеспечивает проведение определенной политики в достижении поставленных целей. Масштабы системы конкурентоспособности должны соответствовать задачам и целям конкурентоспособности. Обобщая данные подходы, можно дать следующее определение конкурентоспособности – это реальная и потенциальная способность предприятия ориентироваться на понимание нужд и потребностей потребителя, следить за изменениями турбулентной рыночной среды и поведением конкурентов, определять тренды и состояние развития рынка, внешней среды и правильно позиционировать продукцию на рынке. Наличие конкурентных преимуществ позволяет предприятию занять свою нишу на рынке и осуществлять деятельность с наибольшей экономической выгодой. Конкурентоспособность является комплексной характеристикой, выражаемой с помощью групповых, интегральных, обобщенных показателей. Конкурентоспособность предприятия означает его востребованность на рынке и возможность соперничества с другими организациями, занимающимися выпуском однородной продукции. Управление конкурентоспособностью организации – это целенаправленный процесс, предполагающий постоянное обновление и развитие конкурентных преимуществ организации с учетом влияния внешних и внутренних факторов окружающей среды. 1.2. Методические подходы к оценке уровня конкурентоспособности организации Определить положение, занимаемое хозяйствующим субъектом в рыночной среде, позволяет оценка уровня конкурентоспособности предприятия. С ее помощью осуществляется определение конкурентного статуса, то есть позиции экономического субъекта относительно других конкурентов. Конкурентный статус представлен сильными и слабыми сторонами, характеризующими организационно-экономическое положение предприятие на рынке разного уровня (отраслевого, регионального, международного). На его состояние оказывают непосредственное влияние конкурентные преимущества, обеспечиваемые эффективностью используемых в производственном процессе ресурсов, сбытом и последующим сервисным обслуживанием клиентов. Проведение оценки конкурентоспособности предприятия требует сведения многочисленных свойств в несколько однородных групп, определения количественных и качественных показателей и подбора методики их измерения. Она должна быть основана на принципах комплексности и относительности. Обеспечение комплексности означает анализ, при котором учитываются все критерии. Принцип относительности заключается в сравнительном характере оценки, в сопоставлении с конкурентами. Необходимость проведения оценки конкурентоспособности обусловлена тем, что для эффективного функционирования в рыночной среде каждое предприятие должно уметь выработать собственную успешную конкурентную стратегию и на ее основании поддерживать конкурентные преимущества. Такая оценка позволяет23: - разработать мероприятия, направленные на повышение своей конкурентоспособности; - выбрать контрагентов, чтобы осуществлять совместную деятельность; - составить программу с целью освоения новых рынков сбыта; - успешно вести инвестиционную деятельность. Главная цель оценки конкурентоспособности – определение положения предприятия в рамках исследуемого рынка. В практике находят применение различные методы и критерии оценки конкурентоспособности предприятия. Они классифицируются по следующим параметрам24: - объективность (субъективность) полученных в результате оценки итогов; - подход к оценке – качественный или количественный. Методы оценки конкурентоспособности предприятия представлены большим количеством моделей, матриц, каждая из которых обладает своими отличительными чертами. Основные методы рассмотрены в таблице Приложения 1. Помимо перечисленных в таблице Приложения 1 методов, широким распространением пользуется рейтинговая оценка конкурентоспособности предприятия. Сущность такой методики заключается в установлении иерархии предприятий путем осуществления сравнительного анализа достигнутых ими результатов в различных областях деятельности. Рейтинговая оценка определяется следующим образом25: Шаг 1. На 1 этапе необходимо получить исходную информацию относительно всех сравниваемых предприятий. Шаг 2. Полученную информацию нужно вписать в матрицу. Шаг 3. Соотнести показатели предприятия с соответствующими значениями показателей предприятий-конкурентов. Шаг 4. Определить рейтинговую оценку предприятия на конец определенного периода времени. Шаг 5. Осуществить ранжирование всех предприятий-конкурентов по убыванию. Большим преимуществом использования рейтинговых методик является возможность учета как материальных, так и нематериальных активов, например, репутации руководства, организационных способностей, финансовой стабильности. В 1960-х годах американские консалтинговые компании осуществляли разработку матричных методов в качестве инструментов, с помощью которых можно оценить конкурентоспособность предприятий. Их отличительные черты – матричная форма, где отображаются результаты исследований, и упор на маркетинговую оценку деятельности, то есть рассмотрение организации как продуктового портфеля, включающего в себя различные бизнес - единицы. Одну из наиболее распространенных матричных моделей разработала Бостонская консалтинговая группа (БКГ). Методика оценки конкурентоспособности предприятия на основе матрицы БКГ базируется на двух концепциях: (1) кривой опыта и (2) жизненном цикле товара26. На одной из осей указывается относительная доля рынка, на другой – темпы роста. Согласно расположению внутри системы координат выделяют 4 основные группы продуктов: Звезды – это продукты, обладающие высокой долей при растущем рынке. Их наличие способствует усилению конкурентных позиций предприятия. Собаки – продукция с низким темпом роста и низкой относительной долей рынка. Дойные коровы - представляют собой продукцию, обладающую низкой долей на растущем рынке. Вопросительные знаки - отличаются низким темпом роста, но высокой долей рынка. Определение принадлежности конкретного направления деятельности к области матрицы позволяет выработать стратегию дальнейших действий. Например, наличие продуктов-звезд свидетельствует о необходимости следования стратегии роста. Разработки БКГ послужили толчком к развитию матричных методов, среди которых выделяют следующие27: - матрицу Дженерал Электрик; - модель Шелл; - матрицу SWOT. Матрица Дженерал Электрик. Она имеет большую размерность, что отличает ее от матрицы БКГ. Построение такой матрицы осуществляется в системе координат, одна из осей которой является отражением привлекательности рынка, другая – конкурентной позиции. Степень привлекательности характеризуется размерами и темпами роста рынка, совокупностью технологических требований, остротой конкурентной борьбы, наличием или отсутствием барьеров, фактической и прогнозируемой прибыльностью и другими факторами, оказывающими на нее непосредственное влияние. Для характеристики привлекательности допустимо использование взвешенных рейтингов, присвоенных перечисленным факторам. Продукты, которые попали в раздел, отличающийся высокой конкурентной позицией и высокой привлекательностью рынка, выступают наиболее привлекательными с инвестиционной точки зрения. Проведение анализа продуктов путем использования матрицы Дженерал Электрик способствует оценке текущего уровня конкурентоспособности и определению стратегии относительно отдельных видов продукции. Модель Шелл. Она основана на представлении рынка олигополией. Относительно продуктов, обладающих слабыми конкурентными позициями, согласно этой модели, рекомендуется применение стратегии, направленной на их мгновенный или постепенный выход. Каждая позиция данной модели предусматривает набор конкретных стратегических действий. Матрица SWOT способствует выявлению сильных и слабых сторон в функционировании предприятия, потенциальных внешних угроз и благоприятных возможностей. В результате анализа происходит составление таблицы или матрицы. Матричные методы обладают простотой и наглядностью, высокой достоверностью, однако нельзя не отметить и ряд недостатков. В их числе – огромная аналитическая работа, необходимая, чтобы получить достоверную маркетинговую информацию, ограниченные возможности применения показателей, выражаемых количественно. Продуктовые методы оценки конкурентоспособности предприятия. Основой продуктовых методов выступает суждение о наличии тесной взаимосвязи и зависимости между двумя показателями28: 1) оценкой конкурентоспособности предприятия; 2) конкурентоспособности произведенной в результате осуществления им своей деятельности продукции. Определять конкурентоспособность рекомендуется с помощью различных маркетинговых методов, основанных на нахождении оптимального соотношения между ценой и качеством продуктов или услуг. Приведем пример оценки конкурентоспособности предприятия путем использования продуктового метода. Необходимо рассчитать показатель конкурентоспособности для определения средневзвешенного значения среди анализируемых продуктов. Формула будет иметь следующий вид: K = ∑ ai * ki, (1) Где К является численным показателем конкурентоспособности анализируемой организации, ai – удельным весом отдельного вида продукции среди объема продаж в целом, ki – конкурентоспособностью, присущей конкретному продукту. Чтобы определить показатель конкурентоспособности по всем продуктам необходимо разделить параметрический индекс на экономический индекс: K = IПАРАМ. / IЭКОНОМ (2) Для расчета параметрического индекса нужно суммировать совокупность частных параметрических индексов всех оцениваемых параметров, умноженных на сумму соответствующих весовых коэффициентов. Для определения экономического индекса необходимо вычислить значение от деления совокупных затрат потребления используемых в анализе продуктов на совокупные затраты потребления эталонных видов продуктов. Как и другие модели, продуктовые методы обладают рядом преимуществ и недостатков. Одним из наиболее существенных преимуществ является учет конкурентоспособности продукции предприятия. Серьезным недостатком можно назвать ограниченность выводов о функционировании предприятия, которая не позволяет сформировать целостность представлений о прочих аспектах его деятельности. Операционные методы оценки конкурентоспособности предприятия. Основные методы оценки конкурентоспособности включают в себя совокупность операционных моделей. Операционный подход основан на том, что наибольшей конкурентоспособностью будут обладать предприятия с лучшей организованностью работы всех подразделений. Оценка эффективности функционирования отдельных служб зависит от множества факторов или ресурсов. В качестве последних могут выступать как финансовая и материальная форма капитала, так и сотрудники, маркетинг, качество управленческой деятельности. Определение каждого ресурса предполагает проведение оценки с помощью соответствующих показателей количественного или качественного характера. Таким образом, операционный подход заключается в понимании конкурентоспособности как совокупности нескольких частных показателей, характеризующих степень эффективности отдельных операций. Для оценки конкурентоспособности, основанной на применении таких методов, требуется определение операций и показателей, обладающих наибольшей значимостью при обеспечении конкурентного статуса предприятия. Распространено выделение показателей маркетингового, экономического, производственного, организационного, кадрового и других типов. Сущность операционного метода заключается в следующем29: 1. Осуществление сопоставления каждого показателя относительно таких же показателей предприятий-конкурентов. 2. Определение частных коэффициентов по всем анализируемым операциям. 3. Математическая обработка полученных в результате предыдущих этапов частных коэффициентов. 4. Представление результатов проведенного анализа в построенных диаграммах, многогранниках и «радарах» конкурентоспособности, прочих формах. Существенное преимущество рассматриваемых методов заключается в том, что при оценке берется в рассмотрение вся совокупность разносторонних аспектов функционирования предприятия. Это способствует созданию максимальных предпосылок для получения точных результатов. Среди основных недостатков такого подхода стоит отметить трудоемкую математическую обработку большого количества факторов, сложность в сборе данных, условность некоторых применяемых коэффициентов. Большая трудоемкость использования операционных методов приводит к ограниченности их использования в практике. Такая методика свойственна в основном организациям специализированного вида, например, рейтинговым агентствам. Рейтинги подобных агентств, полученные в результате операционного исследования, обладают закрытым и непубличным характером, трудоемкостью и в большей мере способствуют оценке платежеспособности. Комбинированные методы относятся к одним из подходов к оценке конкурентоспособности предприятия. Благодаря их применению в результате проведения оценки можно выделить как достигнутую, так и потенциальную конкурентоспособность. При таком подходе конкурентоспособность рассматривается в качестве интегральной величины, позволяющей определить текущую конкурентоспособность и конкурентный потенциал предприятия. При этом допускается варьирование текущей и потенциальной конкурентоспособности. Как правило, определение достигнутой конкурентоспособности осуществляется посредством применения продуктовых методов, а потенциальной – аналогично операционным способам30. Оценка основана на математическом аппарате, включающем в себя ряд элементов, свойственных продуктовым и операционным методикам. Преимущество применения комбинированных методов заключается в возможности рассматривать и учитывать уже достигнутый уровень конкурентоспособности, а также его возможную динамику в последующих периодах. Однако комбинированные методы не нашли широкого применения вследствие методологической противоречивости и трудоемкого анализа. Пути достижения конкурентоспособности предприятия прокладываются с помощью различных методов, обладающих преимуществами и недостатками. Благодаря их многообразию возможен подбор наиболее эффективного и простого метода оценки, подходящего конкретному предприятию. Таким образом, существует четыре группы методов оценки конкурентоспособности, которые различаются подходами к оценке и основными параметрами ее проведения. Первая группа методов – матричные. Выделяют шесть матричных методик, отличающиеся по параметрам, которые берутся за основу при оценке относительно доли рынка, занимаемой предприятием. В целом же методы основаны на создании системы координат с темпами роста/сокращения продаж на оси абсцисс и долей на рынке по ординате. По данной системе наиболее конкурентоспособны те организации, которые имеют большую долю рынка и высокую скорость роста продаж. С другой точки зрения конкурентоспособность производимого товара напрямую связана с конкурентоспособностью самого предприятия. Для определения конкурентоспособности товара используются различные маркетинговые методы, исходящие из соотношения цены и качества. Однако, такой подход не позволяет сделать объективные выводы о сильных и слабых сторонах производства, поскольку такая оценка весьма изолирована от прочих данных о работе организации. Также есть метод оценки, основанный на теории эффективной конкуренции. Следуя этой теории, наиболее способны конкурировать организации, в которых лучше всего налажена работа всех служб и подразделений. В данном случае на общий показатель влияет состояние всех без исключения частей, которые называются ресурсами предприятия. Несмотря на то, что учитываются многие качества компании, оценка конкурентоспособности по ее возможности достижения конкурентных преимуществ не является достаточно точной. И самый распространенный тип – комплексный подход. Эти методы оценки конкурентоспособности предприятия включает в себя измерение соотношения текущей и потенциальной конкурентоспособности, что позволяет учитывать как нынешний уровень, так и динамику оцениваемого параметра. Для определения необходимых данных используются методы, представленные выше, а поэтому их недостатки можно отметить и здесь. Все методы определения конкурентных качеств организации не являются точными, однако, необходимо производить такие расчеты, чтобы вести статистику или оценивать перспективы планируемого бизнеса. 1.3. Современные методы управления конкурентоспособностью организации Как уже было сказано выше, управление конкурентоспособностью рассматривается в контексте управления конкурентоспособностью товара, и сводится к формированию конкурентных преимуществ во всех сферах деятельности. Управление осуществляется комплексной системой, которая включает в себя управление на стадии производства, управление на стадии ценообразования, управление рекламной политикой и пред- и послепродажным обслуживанием. Управление конкурентоспособностью обеспечивается следующими факторами: 1. Персонал и его квалификация. Организации, которые имею высококвалифицированных сотрудников, имеют больше преимуществ, чем их конкуренты, не уделяющие внимания профессиональной подготовки своих кадров. 2. Эффективная организация управления. Управление качеством процессов на предприятии имеют важное значение при выпуске более качественных товаров. Сюда же можно отнести и инновационные процессы на предприятии, усовершенствование оборудования и т.п. 3. Эффективное использование маркетинговой системы. Анализ рынка сбыта, поиск новых рынков со свободными нишами, управление рисками и функционально-стоимостной анализ, позволяют видеть картину происходящего со всех сторон. Подробный анализ позволяет определить спрос на рынке, любые изменения, анализ возможностей конкурентов и многое другое, позволяет быстро реагировать на любые изменения, делая предприятие более коммуникабельным. Управление конкурентоспособностью предприятия есть процесс, а система управления конкурентоспособностью - механизм, который обеспечивает этот процесс, который представлен на рисунке 2.  Рис.2 Процесс управления конкурентоспособностью31 Конкурентные преимущества являются ключевыми факторами оказывающие помощь в обеспечении предприятия более выгодными, по сравнению с другими, условиями. Сложность систем управления конкурентоспособностью предприятиями постоянно растет, что связано с непрерывным внутренним развитием, происходящим в организации, постоянным изменением механизма управления конкурентоспособностью предприятия, внутренних и внешних условий функционирования, а это влечет за собой изменение связей между элементами системы и всей системы в целом. Для того чтобы повысить эффективность управления предприятием, важно понимать, что процесс воздействия на бизнес должен носить непрерывный и постоянный характер. Укрепления конкурентных позиций на рынке, позволит вывести организацию на новый уровень, а соответственно и получить максимальную прибыль. Соответственно, существует прямая взаимосвязь между повышением экономики предприятия и повышением экономики страны, так как процветание государства зависит от процветания бизнеса. Именно поэтому, повышая свою конкурентоспособность на определенном рынке, организация напрямую повышает конкурентоспособность страны на мировом рынке, оказывая благотворное влияние на экономику в целом. Важным методом управления конкурентоспособностью в настоящее время является формирование организационной структуры управления, отвечающей в полном объеме внутренним потребностям предприятия и учитывающей факторы внешней среды. Согласно проведенным исследованиям, правильно сформированная для предприятия организационная структура управления обеспечивает рост показателя рентабельности продаж в среднем на 19%32. Поэтому создание организационной структуры управления, соответствующей поставленным целям и задачам является одним из ключевых инструментов управления конкурентоспособностью предприятия. На основе изученной экономической литературы можно сделать вывод, что под организационным проектированием понимается создание перспективной бизнес-системы на основе рационального сочетания организационных переменных33. Приведенное определение отражает следующие признаки данной управленческой категории: − организационное проектирование это не разовое мероприятие, а процесс, который реализуется на предприятии в течение определенного времени и изменяется в зависимости от стадии его жизненного цикла; − затрагивает все структурные элементы предприятия, а также социально-психологические связи между сотрудниками; − обеспечивает рациональное сочетание организационных элементов предприятия, направленных на достижения поставленных целей и задач наиболее эффективными способами. Организационное проектирование как перспективный процесс предполагает учет и исследование не только факторов внутренней среды, представленных организационными элементами предприятия, но и факторов внешней среды. Изучение внешней среды целесообразно осуществлять по следующим направлениям: определение и описание прямых и косвенных элементов внешней среды, которые в наибольшей степени могут повлиять на деятельность предприятия, и изучение взаимосвязей между этими факторами. В дальнейшем в процессе формирования организационной структуры необходимо взаимоувязывать проектирование каждого элемента организационной структуры с учетом особенностей той среды, в которой данный элемент будет функционировать. Осуществление организационного проектирования реализуется посредством различных методов, наиболее известными из которых являются метод аналогий, метод структуризации целей, экспертный метод, метод организационного моделирования34. Охарактеризуем каждый из этих методов с позиции целесообразности их применения как инструмента обеспечения конкурентоспособности предприятий. Метод аналогий предполагает использование организационных механизмов, которые зарекомендовали себя в аналогичных компаниях. Для данного метода характерно применение типовых структур управления и стандартного механизма их использования. Важным преимуществом подобного подхода является достаточная простота и легкость применения. Внедряемые структуры управления способны органично вписаться в практику управления предприятием. Вместе с тем всегда существует опасность непродуманного копирования организационной структуры без учета специфических особенностей деятельности конкретного предприятия и его внешней среды. Этот метод проектирования является одним из наиболее распространенных для многих компаний индустрии питания, поскольку большинство из них относятся к предприятиям малого бизнеса и имеют ограниченные ресурсы для привлечения высокопрофессиональных специалистов в области стратегического управления. Следовательно, формирование организационной структуры управления методом аналогий не всегда способно обеспечить перспективное развитие компании и повышение конкурентоспособности предприятия питания на рынке. Метод структуризации целей заключается в разработке системы целей предприятия с учетом количественных и качественных параметров, с последующим анализом и преобразованием организационной структуры управления для максимального соответствия поставленным целям. Установление целей, адекватных сложившейся рыночной ситуации, является жизненно важным для предприятий сферы услуг, заинтересованных в обеспечении конкурентоспособности, поскольку их достижению будет подчинена деятельность всего предприятия. Как известно, действовать без цели означает обречь себя на неудачу35. Наиболее распространенными формой структуризации целей являются «дерево целей», что позволяет графически представить декомпозицию целей по уровням. Иерархическая система целей позволяет совместить каждую конкретную цель и задачу с соответствующим подразделением предприятия питания, что обеспечит контроль за их достижением и распределение ответственности между исполнителями. Данный метод организационного проектирования является актуальным для предприятий ВИНК, поскольку позволяет собственникам и менеджменту компании определить важные для них цели предприятия без привлечения внешних экспертов, что обеспечит определенную экономию финансовых ресурсов. Метод структуризации целей выступает действенным инструментом управления конкурентоспособностью, поскольку позволяет изначально включить необходимость обеспечения конкурентоспособности предприятия в систему целеполагания в качестве одного из ключевых элементов. При проектировании организационной структуры управления, адекватной сформулированным ранее целям, задачи обеспечения конкурентоспособности найдут свое отражение в локальных целях подразделений предприятия, а также в критериях оценки достижения поставленных целей. Экспертный метод предполагает проектирование организационной структуры управления на основе рекомендаций и предложений, выработанных экспертами. В качестве экспертов могут выступать как сотрудники организации, так и внешние специалисты-практики. В процессе анализа происходит исследование целей, задач, функций, организационных связей структурных подразделений предприятия. Предлагаются научно обоснованные проекты организационных структур с учетом конкретных ситуаций и условий деятельности предприятия. Привлечение внешних специалистов по сравнению с сотрудниками компании позволяет получить более объективные результаты в части определения проблем и трудностей функционирования, а также выявления резервов и возможностей в работе предприятия и его структурных единиц. На практике экспертный метод часто объединяется с методом структурирования целей, когда на основе внешних оценок разрабатывается система целей предприятия. К недостаткам данного метода может быть отнесена его достаточно высокая стоимость, поскольку для получения адекватной оценки деятельности предприятия целесообразно привлекать группу экспертов или компанию, специализирующуюся на оказании консалтинговых услуг. Метод организационного моделирования состоит в разработке формализованных математических, графических, машинных и других отображений распределения полномочий и ответственности в организации, являющихся базой для построения, анализа и оценки различных вариантов организационных структур по взаимосвязи их переменных36. Модели разрабатываются с использованием методов системного анализа, исследования операций, написания сценариев, построения матриц распределения прав и обязанностей, построения матриц межфункциональных связей, игрового и имитационного моделирования. Применение математических, статистических, графоаналитических моделей и систем для обеспечения рационального распределения полномочий и ответственности в организации является наиболее перспективным методом проектирования организационной структуры управления37. Наилучшими возможностями для внедрения данного подхода в индустрии питания обладают сетевые компании, которые имеют необходимые финансовые и технологические ресурсами. Резюмируя вышеизложенное, можно сделать вывод, что организационное проектирование является действенным инструментом повышения конкурентоспособности предприятий, который позволяет сформировать рациональную систему управления. Анализ методов организационного проектирования позволил выявить их сильные и слабые стороны. Наиболее универсальным методом организационного проектирования для предприятий ВИНК является метод структуризации целей поскольку позволяет осуществить распределение каждой конкретной цели на соответствующее структурное подразделение, а также обеспечить контроль достигнутых результатов по количественным показателям. Можно утверждать, что на сегодняшний день, обеспечение конкурентоспособности предприятия, а также его способности стойко держаться на рынке товаров и услуг, зависит, главным образом, от деловой восприимчивости его руководства к малейшим колебаниям предпочтений потребителей и их способности своевременно на эти колебания реагировать. Однако вектор обеспечения конкурентоспособности все более смещается в сторону повышения эффективности использования интеллектуальных ресурсов предприятия, способных решать не только вопросы повышения качества или снижения издержек и цен. ГЛАВА 2. Анализ финансово-хозяйственной деятельности и системы управления конкурентоспособностью организации ООО «Башнефть-Розница» 2.1. Краткая характеристика организации ООО «Башнефть-Розница» создано в 2014 году и является филиалом Публичного Акционерного Общества (ПАО) «Башнефть» - динамично развивающейся вертикально-интегрированной нефтяной компанией (ВИНК), сформированной на базе крупнейших предприятий ТЭК Республики Башкортостан. Одним из приоритетных направлений ПАО АНК «Башнефть» является повышение эффективности работы розничной сети, как наиболее устойчивого канала сбыта, и постепенное расширение собственной сети в течение ближайших нескольких лет. Бизнес-модель ПАО АНК «Башнефть» основана на принципе эффективной вертикальной интеграции в целях создания добавленной стоимости и обеспечения высокой устойчивости бизнеса путем диверсификации рисков.  Рис.3 Бизнес-модель развития ПАО АНК «Башнефть» Структура нефтяной отрасли в Российской Федерации имеет олигопольный характер и характеризуется наличием вертикально-интегрированных нефтяных компании (ВИНК), которые осуществляют деятельность на всех сегментах рынка: добыча и переработка нефти, хранение, оптовая, мелкооптовая и розничная реализация нефтепродуктов. В течение последних пяти лет сохраняется устойчивая тенденция дальнейшего роста экономической концентрации и сокращения количества независимых участников рынка, а также увеличения присутствия на рынках нефтяной отрасли компаний с государственным участием. Количество независимых АЗС за последние три года снизилось с 70% до чуть более 40%38. На базе ООО «Башнефть-Розница» Компания консолидировала дочерние предприятия, специализирующиеся на розничных продажах топлива, и централизовала управление сетью из 582 АЗС в 16 регионах страны. Центральный аппарат управления ООО «Башнефть-Розница» расположен по адресу: 450001, Российская Федерация, Республика Башкортостан, г. Уфа, ул. Бессонова, д.2. Основной вид деятельности (по коду ОКВЭД): 47.30 - Торговля розничная моторным топливом в специализированных магазинах. Дополнительные виды деятельности по ОКВЭД 2:

Организационная структура ПАО АНК «Башнефть» представлена на рисунке 4.  Рис.4 Структура ПАО АНК «Башнефть» Организационная структура региональных отделений ООО «Башнефть-Розница» является линейной - во главе каждого отдела стоит руководитель, который подчиняется вышестоящему руководителю, подчиненные выполняют распоряжения своего руководителя. Структура управления регионального отделения приведена на рисунке 5.  Рис.5 Региональная структура ООО «Башнефть-Розница» ООО «Башнефть-Розница» в большей степени представлена в Башкортостане и Татарстане (рис.5).  Рис.5 Представленность ООО «Башнефть-Розница» в регионах РФ39 |