финанализ. Анализ финансового положения и эффективности деятельности ооо АгроПром выполнен за период с 01. 01. 2018 по 31. 12. 2020 г на основе данных бухгалтерской отчетности организации за 3 год

Скачать 156.47 Kb. Скачать 156.47 Kb.

|

|

Представленный ниже анализ финансового положения и эффективности деятельности ООО «АгроПром» выполнен за период с 01.01.2018 по 31.12.2020 г. на основе данных бухгалтерской отчетности организации за 3 года. Качественная оценка финансовых показателей ООО «АгроПром» выполнена с учетом принадлежности к отрасли "Производство пищевых продуктов" (класс по ОКВЭД 2 – 10). ТаблицаСтруктура имущества и источники его формирования

Из представленных в первой части таблицы данных видно, что на 31.12.2020 в активах организации доля внеоборотных средств составляет 1/4, а текущих активов – 3/4. Наглядно соотношение основных групп активов организации представлено ниже на диаграмме:  Рисунок - Основные группы активов организации На последний день анализируемого периода собственный капитал организации равнялся 79 507,0 тыс. руб. В течение анализируемого периода изменение собственного капитала составило +79 507,0 тыс. руб. Более того, наличие такой же тенденции в течение периода подтверждает и линейный тренд. Таблица Оценка стоимости чистых активов организации

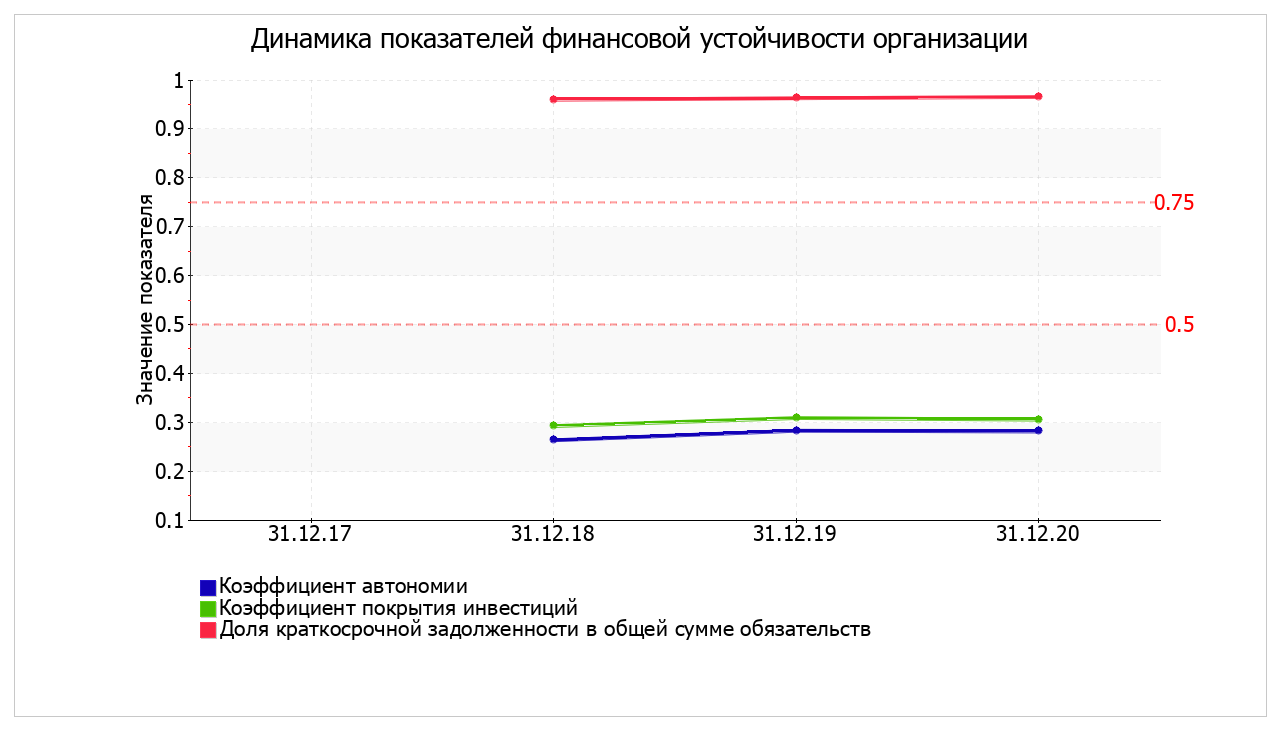

Чистые активы организации на последний день анализируемого периода намного (в 7 950,7 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. На следующем графике наглядно представлена динамика чистых активов и уставного капитала организации.  Рисунок – Динамика чистых активов и уставного капитала Динамика основных показателей финансовой устойчивости организации представлена на следующем графике:  Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств представлен в таблице. Таблица Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

Поскольку из трех вариантов расчета показателей покрытия запасов собственными оборотными средствами на 31 декабря 2020 г. положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации по данному признаку можно характеризовать как неустойчивое. Более того два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения.  Рисунок - Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средствТаблицаАнализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется два. Организация неспособна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которые составляют всего 21% от достаточной величины. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае это соотношение не выполняется – краткосрочная дебиторская задолженность покрывает среднесрочные обязательства организации лишь на 23%. Основные финансовые результаты деятельности ООО «АгроПром»за весь рассматриваемый период приведены ниже в таблице. Таблица Основные финансовые результаты деятельности ООО "АГРОПРОМ"

За анализируемый период (с 31.12.2017 по 31.12.2020) имело место увеличение выручки до 625 911 тыс. руб. (+625 911 тыс. руб.). За 2020 год значение прибыли от продаж составило 32 553 тыс. руб. За 3 последних года рост финансового результата от продаж составил 32 553 тыс. руб. Обратив внимание на строку 2220 формы №2 можно отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации. Ниже на графике наглядно представлено изменение выручки и прибыли ООО «АгроПром»в течение всего анализируемого периода.  Рисунок – Динамика выручки и чистой прибыли Анализ рентабельности ООО «АгроПром»представлен в таблице. ТаблицаАнализ рентабельности ООО «АгроПром»

Представленные в таблице показатели рентабельности за период 01.01–31.12.2020 имеют положительные значения как следствие прибыльной деятельности ООО "АГРОПРОМ". Прибыль от продаж в анализируемом периоде составляет 5,2% % от полученной выручки. Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за 2020 год составил 3,8%. Это значит, что в каждом рубле выручки организации содержалось +3,8 коп. прибыли до налогообложения и процентов к уплате.  Рисунок - Анализ рентабельности ООО «АгроПром» По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ООО «АгроПром»за 3 последних года. Только один показатель имеет исключительно хорошее значение – чистые активы превышают уставный капитал, при этом за 3 последних года наблюдалось увеличение чистых активов. Следующие 2 показателя результатов деятельности организации имеют хорошие значения: за последний год получена прибыль от продаж (32 553 тыс. руб.), причем наблюдалась положительная динамика по сравнению с предшествующим годом (+336 тыс. руб.); чистая прибыль за период с 01.01.2020 по 31.12.2020 составила 5 191 тыс. руб. Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения. В ходе анализа были получены следующие неудовлетворительные показатели финансового положения и результатов деятельности организации: коэффициент автономии имеет неудовлетворительное значение; на 31.12.2020 значение коэффициента обеспеченности собственными оборотными средствами, не соответствует нормативу; коэффициент текущей (общей) ликвидности ниже принятой нормы; недостаточная рентабельность активов (X,X% за период с 01.01.2020 по 31.12.2020); неустойчивое финансовое положение по величине собственных оборотных средств. Показатели финансового положения организации, имеющие критические значения: значительно ниже нормативного значения коэффициент быстрой (промежуточной) ликвидности; коэффициент абсолютной ликвидности существенно ниже нормального значения; коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет XX% (нормальное значение: не менее 75%). Таблица Рейтинговая оценка финансового состояния организации

На основании качественной оценки значений показателей на конец анализируемого периода, а также их динамики в течение периода и прогноза на ближайший год, получены следующие выводы. Баллы финансового положения и результатов деятельности ООО «АгроПром»составили -X,XX и +X,XX соответственно. То есть финансовое положение характеризуется как плохое; финансовые результаты за 3 последних года как нормальные. На основе эти двух оценок получена итоговая рейтинговая оценка финансового состояния предприятия, которая составила CCC – неудовлетворительное состояние. Рейтинг "ССС" свидетельствует о неудовлетворительном финансовом состоянии организации, при котором финансовые показатели, как правило, не укладываются в норму. Причины такого состояния могут быть как объективные (мобилизации ресурсов на реализацию масштабных проектов, крупные сделки, общий спад или кризис в экономике страны или отрасли и т.п.), так и вызванные неэффективным управлением. На получение кредитных ресурсов такие организации могут претендовать лишь при надежных гарантиях возврата денежных средств, не зависящих от результатов деятельности организации в будущем (неудовлетворительная кредитоспособность). В следующей таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях). Таблица Определение неудовлетворительной структуры баланса

Анализ структуры баланса выполнен за период с начала 2020 года по 31.12.2020 г. Поскольку оба коэффициента на 31 декабря 2020 г. оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления предприятием нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов. Значение коэффициента восстановления платежеспособности (0,56) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации. Кроме того, в расчете не учитывается отраслевая специфика. В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ООО «АгроПром»взята 5-факторная модель для частных производственных предприятий): Z-счет = 0,717T1 + 0,847T2 + 3,107T3 + 0,42T4 + 0,998T5 , где Таблица Прогноз вероятности банкротства ООО «АгроПром»по Альтманау

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет: 1.23 и менее – высокая вероятность банкротства; от 1.23 до 2.9 – средняя вероятность банкротства; от 2.9 и выше – низкая вероятность банкротства. По результатам расчетов для ООО «АгроПром»значение Z-счета на 31.12.2020 составило 2,92. Это означает, что вероятность банкротства ООО «АгроПром»незначительная. Усовершенствованной альтернативой модели Альтмана считается формула прогноза банкротства, разработанная британскими учеными Р. Таффлер и Г. Тишоу. Модель Таффлера описана следующей формулой: Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где Таблица Прогноз банкротства Модели Таффлера

Вероятность банкротства по модели Таффлера: Z больше 0,3 – вероятность банкротства низкая; Z меньше 0,2 – вероятность банкротства высокая. Поскольку в данном случае значение итогового коэффициента составило 0,63, вероятность банкротства можно считать низкой. Еще одну методику прогнозирования банкротства, адаптированную для российских условий, предложили Р.С. Сайфуллина и Г.Г. Кадыкова. Пятифакторная модель данной методики следующая: R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где Таблица Прогноз банкротства по Р.С. Сайфуллиной и Г.Г. Кадыковой.

Согласно модели Сайфуллина-Кадыкова, если значение итогового показателя R<1 вероятность банкротства организации считается высокой, если R>1, то вероятность низкая. Из таблицы выше видно, что значение итогового показателя составило 0,46. Это значит, что вероятность банкротства существует, финансовое положение организации неустойчивое. Однако полученный результат следует рассматривать как условный ориентир. Упрощенная модель не учитывает отраслевые особенности деятельности и не претендует не высокую степень точности прогноза. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||