АО НИИ газоразрядных приборов Плазма (2018-2020) разделы 4, 6, 7. Анализ финансового состояния ао нии газоразрядных приборов Плазма (20182020 гг.)

Скачать 249.29 Kb. Скачать 249.29 Kb.

|

|

Анализ финансового состояния АО «НИИ газоразрядных приборов «Плазма» (2018‑2020 гг.) Содержание Раздел 4. Анализ ликвидности бухгалтерского баланса 2 Раздел 6. Анализ финансовой устойчивости компании 9 Раздел 7. Анализ финансовых результатов 21 Выводы 34 Раздел 4. Анализ ликвидности бухгалтерского балансаЛиквидность баланса характеризует возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства. Анализ ликвидности баланса позволяет оценить кредитоспособность компании, т.е. способность компании рассчитываться по своим обязательствам. Ликвидность определяется покрытием обязательств компании ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Для определения ликвидности баланса следует сопоставить итоги сгруппированных статей актива и пассива. По степени ликвидности активы делятся на следующие группы: 1) наиболее ликвидные активы (А1):

где  – денежные средства; – денежные средства; – краткосрочные финансовые вложения; – краткосрочные финансовые вложения;2) быстро реализуемые активы (А2):

где ДЗ – дебиторская задолженность; 3) медленно реализуемые активы (А3):

где З – запасы; НДС – налог на добавленную стоимость по приобретенным ценностям; ПОА – прочие оборотные активы; ДФВ ‑ долгосрочные финансовые вложения; 4) трудно реализуемые активы (А4):

где ВНА – внеоборотные активы. По срочности обязательств пассивы подразделяются на: 1) наиболее срочные обязательства (П1):

где КЗ – кредиторская задолженность; 2) краткосрочные пассивы (П2):

где КСО – итог пятого раздела баланса («Краткосрочные обязательства»); 3) долгосрочные пассивы (П3):

где ДСО – долгосрочные обязательства; 4) постоянные пассивы (П4):

где КиР – итог третьего раздела баланса («Капитал и резервы»). Соответствие системе следующих неравенств обеспечивает абсолютную ликвидность баланса:

Первые два неравенства характеризуют текущую ликвидность, два последних – перспективную ликвидность баланса компании. В таблице представлены результаты анализа ликвидности баланса. Таблица 1 – Анализ ликвидности баланса АО «НИИ газоразрядных приборов «Плазма»

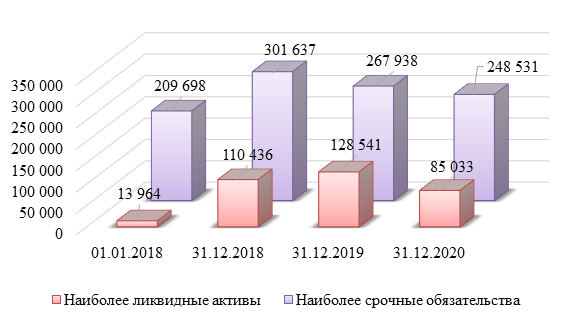

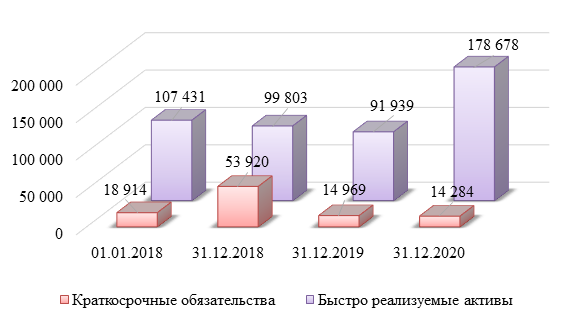

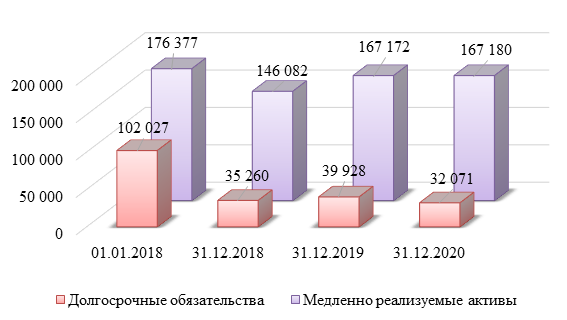

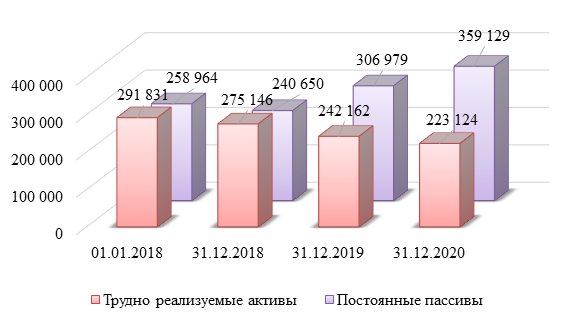

Анализ данных, приведенных в таблице , позволил сделать следующие выводы: 1) стоимость наиболее ликвидных активов должна быть больше стоимости наиболее срочных обязательств. На протяжении всего анализируемого периода данное условие не соблюдалось. В связи с этим сформировался дефицит наиболее ликвидных активов, предназначенных для покрытия наиболее срочных обязательств. Сумма этого дефицита составляла: на 01.01.2018 – 195 734 тыс. руб.; на 31.12.2018 – 191 201 тыс. руб.; на 31.12.2019 – 139 397 тыс. руб.; на 31.12.2020 – 163 498 тыс. руб. Соотношение наиболее ликвидных активов проиллюстрировано на рисунке 5.  Рисунок 5 – Соотношение наиболее ликвидных активов и наиболее срочных обязательств АО «НИИ газоразрядных приборов «Плазма» за 2018‑2020 гг. (тыс. руб.) Таким образом, на протяжении анализируемого периода баланс компании по критерию наличия наиболее ликвидных активов оставался неликвидным. При этом дефицит наиболее ликвидных активов снизился, что положительно характеризует изменения по данному аспекту финансового состояния; 2) стоимость быстро реализуемых активов также должна быть больше стоимости краткосрочных пассивов. На протяжении всего анализируемого периода данное условие соблюдалось. В связи с этим сформировался излишек быстро реализуемых активов, предназначенных для покрытия краткосрочных обязательств. Сумма этого излишка составляла: на 01.01.2018 – 88 517 тыс. руб.; на 31.12.2018 – 45 883 тыс. руб.; на 31.12.2019 – 76 970 тыс. руб.; на 31.12.2020 – 164 394 тыс. руб. Соотношение быстро реализуемых активов и краткосрочных пассивов демонстрирует рисунок 6.  Рисунок 6 – Соотношение быстро реализуемых активов и краткосрочных обязательств АО «НИИ газоразрядных приборов «Плазма» за 2018‑2020 гг. (тыс. руб.) Таким образом, на протяжении анализируемого периода баланс компании по критерию наличия быстро реализуемых активов оставался ликвидным. При этом излишек быстро реализуемых активов увеличился, что положительно характеризует изменения по данному аспекту финансового состояния. На все отчетные даты имеющийся излишек по группе быстро реализуемых активов мог быть использован для покрытия дефицита по группе наиболее ликвидных активов; 3) стоимость медленно реализуемых активов также должна быть больше стоимости долгосрочных пассивов. На протяжении всего анализируемого периода данное условие соблюдалось. В связи с этим сформировался излишек медленно реализуемых активов, предназначенных для покрытия долгосрочных обязательств. Сумма этого излишка составляла: на 01.01.2018 – 74 350 тыс. руб.; на 31.12.2018 – 110 822 тыс. руб.; на 31.12.2019 – 127 244 тыс. руб.; на 31.12.2020 – 135 109 тыс. руб. Как видно из приведенных данных, излишек по данной группе активов увеличился, что положительно характеризует изменения по данному аспекту финансового состояния. Соотношение медленно реализуемых активов и долгосрочных пассивов демонстрирует рисунок 7.  Рисунок 7 – Соотношение медленно реализуемых активов и долгосрочных обязательств АО «НИИ газоразрядных приборов «Плазма» за 2018‑2020 гг. (тыс. руб.) Таким образом, на протяжении анализируемого периода баланс компании по критерию наличия медленно реализуемых активов оставался ликвидным; 4) стоимость трудно реализуемых активов должна быть меньше величины собственного капитала. Только в этом случае у компании будут в наличии собственные оборотные средства, которые являются неотъемлемым условием обеспечения финансовой устойчивости. У компании на отдельные отчетные даты отсутствовали собственные оборотные средства (например, на 01.01.2018, 31.12.2018). Данное обстоятельство негативно характеризует финансовое состояние компании. Соотношение трудно реализуемых активов и постоянных пассивов представлено на рисунке 8.  Рисунок 8 – Соотношение трудно реализуемых активов и постоянных пассивов АО «НИИ газоразрядных приборов «Плазма» за 2018‑2020 гг. (тыс. руб.) Учитывая результаты проведенного анализа, следует сделать вывод, что баланс компании на протяжении анализируемого периода оставался преимущественно неликвидным. При этом динамика состояния ликвидности баланса являлась в целом стабильной. |