АО НИИ газоразрядных приборов Плазма (2018-2020) разделы 4, 6, 7. Анализ финансового состояния ао нии газоразрядных приборов Плазма (20182020 гг.)

Скачать 249.29 Kb. Скачать 249.29 Kb.

|

Раздел 6. Анализ финансовой устойчивости компанииПод финансовой устойчивостью понимают обеспеченность приобретения запасов источниками их формирования. В зависимости от такой обеспеченности различают четыре типа финансовой устойчивости: 1) абсолютная устойчивость финансового состояния, которая означает наличие у компании излишка собственных источников формирования запасов, что соответствует следующей системе неравенств:

где  – излишек или недостаток собственных оборотных средств, – излишек или недостаток собственных оборотных средств, – излишек или недостаток перманентных оборотных средств; – излишек или недостаток перманентных оборотных средств; – излишек или недостаток основных источников формирования запасов и затрат; – излишек или недостаток основных источников формирования запасов и затрат;2) нормально устойчивое финансовое состояние, когда запасы обеспечиваются суммой собственных оборотных средств компании и долгосрочных заемных средств, что соответствует системе неравенств:

3) неустойчивое финансовое состояние, когда запасы обеспечиваются за счет собственных и заемных средств (долгосрочных и краткосрочных), что соответствует системе неравенств:

4) кризисное финансовое состояние (компания находится на грани банкротства), когда запасы не обеспечиваются источниками формирования, что соответствует системе неравенств:

В случае, если компания имеет абсолютно устойчивое или нормально устойчивое финансовое положение, оно является достаточно надежным партнером; если состояние неустойчивое, то требуется дополнительный анализ платежеспособности через определение допустимости финансовой неустойчивости. Если компания находится в кризисном финансовом положении, необходимо предпринимать срочные меры по улучшению финансовой устойчивости компании. Итак, анализ начнем с определения типа финансовой устойчивости с помощью абсолютных показателей (таблица ). Таблица 2 – Анализ финансовой устойчивости АО «НИИ газоразрядных приборов «Плазма» с помощью абсолютных показателей

На протяжении анализируемого периода у компании наблюдалось кризисное финансовое состояние. Это означает, что проблема отсутствия собственных оборотных средств решалась путем финансирования запасов за счет кредиторской задолженности. Таким образом, характеризуя финансовую устойчивость с точки зрения наличия собственных оборотных средств, следует сделать вывод, что общую динамику данного аспекта финансового состояния АО «НИИ газоразрядных приборов «Плазма» следует охарактеризовать как в целом стабильную, поскольку существенных изменений в течение анализируемого периода не произошло. Анализ финансовой устойчивости компании предполагает расчет следующих относительных показателей: 1. Коэффициент автономии (независимости):

где КиР – капитал и резервы (собственный капитал), ИБ – итог баланса. 2. Коэффициент финансовой зависимости:

где ЗК – заемный капитал, ДСО – долгосрочные обязательства, КСО – краткосрочные обязательства. 3. Коэффициент соотношения заемных и собственных средств:

4. Коэффициент финансовой устойчивости:

5. Доля краткосрочных кредитов и займов в заемном капитале:

где КК – краткосрочные кредиты. 6. Доля расчетов с кредиторами в заемном капитале:

где КЗ – кредиторская задолженность. 7. Коэффициент соотношения мобильных и иммобилизованных средств:

где ОА – оборотные активы, ВНА – внеоборотные активы. 8. Коэффициент маневренности:

где СОС – собственные оборотные средства, ДФВ – долгосрочные финансовые вложения. 9. Коэффициент обеспеченности оборотных активов собственными оборотными средствами:

10. Коэффициент обеспеченности запасов собственными оборотными средствами:

где З – запасы. 11. Индекс постоянного актива:

12. Коэффициент реальной стоимости имущества:

где ОС – основные средства. Относительные показатели финансовой устойчивости компании представлены в таблице . Таблица 3 – Анализ финансовой устойчивости АО «НИИ газоразрядных приборов «Плазма» с помощью относительных показателей

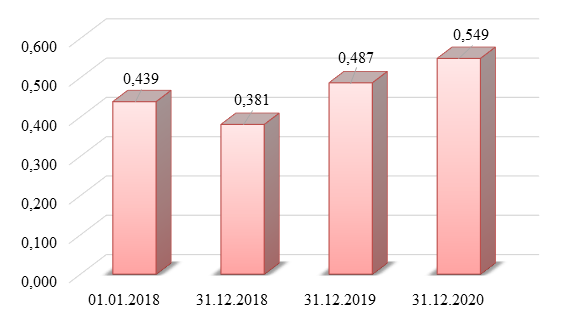

Коэффициент автономии характеризует, какая часть имущества компании профинансирована за счет собственных источников. Чем больше данный показатель, тем устойчивее финансовое состояние. По норме данный показатель должен быть не ниже 0,5. Фактически величина данного показателя составляла: на 01.01.2018 – 0,439 (норма не выполнялась); на 31.12.2018 – 0,381 (норма не выполнялась, изменение негативное); на 31.12.2019 – 0,487 (норма не выполнялась, изменение позитивное); на 31.12.2020 – 0,549 (норма выполнялась, изменение позитивное). Динамика данного коэффициента представлена на рисунке 13.  Рисунок 13 – Динамика коэффициента автономии АО «НИИ газоразрядных приборов «Плазма» за 2018‑2020 гг. На конец анализируемого периода (на 31.12.2020) компания оказалась финансово устойчивой. В итоге за 2018‑2020 гг. значение коэффициента автономии увеличилось с 0,439 до 0,549, что в относительном выражении составляет прирост на 25,10%. Это означает, что по данному критерию уровень финансовой устойчивости повысился, что положительно характеризует финансовое состояние компании. Коэффициент финансовой зависимости характеризует, какая часть имущества компании профинансирована за счет заемных источников. Чем больше данный показатель, тем больше зависимость компании перед кредиторами, а следовательно, тем менее устойчивым является финансовое состояние компании. По норме данный показатель должен быть не более 0,5. Фактически величина данного показателя составляла: на 01.01.2018 – 0,561 (норма не выполнялась); на 31.12.2018 – 0,619 (норма не выполнялась; изменение негативное); на 31.12.2019 – 0,513 (норма не выполнялась; изменение позитивное); на 31.12.2020 – 0,451 (норма выполнялась; изменение позитивное). Таким образом, за 2018‑2020 гг. значение коэффициента финансовой зависимости снизилось с 0,561 до 0,451, что в относительном выражении означает снижение на 19,60%. Это означает, что по данному критерию уровень финансовой устойчивости повысился, что позитивно характеризует финансовое состояние компании. Коэффициент соотношения заемных и собственных средств характеризует, сколько рублей заемного капитала приходится на 1 рубль собственного капитала. Чем больше данный показатель, тем больше зависимость компании перед кредиторами, а следовательно, тем менее устойчивым является финансовое состояние компании. По норме данный показатель должен быть не более 1,0. Фактически на 01.01.2018 на 1 руб. собственного капитала приходилась сумма заемного капитала, равная 1,277 руб. (норма не выполнялась); на 31.12.2018 – 1,624 (норма не выполнялась; изменение негативное); на 31.12.2019 – 1,052 (норма не выполнялась; изменение позитивное); на 31.12.2020 – 0,821 (норма выполнялась; изменение позитивное). Таким образом, за 2018‑2020 гг. соотношение заемных и собственных средств снизилось с 1,277 до 0,821, что в относительном выражении означает снижение на 35,70%. Это означает, что по данному критерию уровень финансовой устойчивости повысился, что позитивно характеризует финансовое состояние компании. Коэффициент финансовой устойчивости характеризует, какая часть имущества компании финансируется за счет собственных и долгосрочных источников. Чем больше данный показатель, тем больше уровень финансовой устойчивости компании. По норме данный показатель должен быть не менее 0,7. Фактически величина данного показателя на 01.01.2018 составляла 0,612 (норма не выполнялась); на 31.12.2018 – 0,437 (норма не выполнялась, изменение негативное); на 31.12.2019 – 0,551 (норма не выполнялась, изменение позитивное); на 31.12.2020 – 0,598 (норма не выполнялась, изменение позитивное). Таким образом, за 2018‑2020 гг. значение коэффициента финансовой устойчивости снизилось с 0,612 до 0,598, что в относительном выражении означает уменьшение на 2,30%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании. Зависимость компании от финансирования за счет кредиторской задолженности повысилась. Соответствующий коэффициент на 01.01.2018 составлял 0,634, на 31.12.2020 – 0,843, продемонстрировав прирост на 32,97%, что негативно характеризует изменения в финансовом состоянии компании. Активы АО «НИИ газоразрядных приборов «Плазма» являются в целом весьма мобильными. Например, на 31.12.2020 на 1 руб. иммобилизированных активов приходится 1,919 руб. мобильных активов. Отрицательные значения коэффициентов маневренности, обеспеченности оборотных активов и запасов собственными оборотными средствами на 01.01.2018 и 31.12.2018 определялись отсутствием у компании собственных оборотных средств. Данное обстоятельство негативно характеризует финансовую устойчивость компании. В дальнейшем положительные значения коэффициентов маневренности, обеспеченности оборотных активов и запасов собственными оборотными средствами на 31.12.2019 и 31.12.2020 определялись наличием у компании собственных оборотных средств. Данное обстоятельство положительно характеризует финансовую устойчивость компании. Индекс постоянного актива характеризует, как сумма вложений во внеоборотные активы соотносится с величиной собственного капитала компании. Если необоротные активы полностью профинансированы за счет собственного капитала, то это означает, что у компании имеются в наличии собственные оборотные средства, что положительно характеризует финансовое состояние компании. В данном случае индекс постоянного актива на 01.01.2018 составлял 1,130 (норма не выполнялась); на 31.12.2018 – 1,147 (норма не выполнялась, изменение негативное); на 31.12.2019 – 0,792 (норма выполнялась, изменение позитивное); на 31.12.2020 – 0,624 (норма выполнялась, изменение позитивное). Таким образом, за 2018‑2020 гг. значение индекса постоянного актива снизилось с 1,130 до 0,624, что в относительном выражении означает снижение на 44,80%. Это означает, что по данному критерию уровень финансовой устойчивости повысился, что положительно характеризует финансовое состояние компании. Коэффициент реальной стоимости имущества характеризует долю материальных активов, которые непосредственно используются в производственном процессе, в общей стоимости имущества компании. Вложения компании, при прочих равных условиях, являются прогрессивными, если такие активы составляют не менее 50% от общей стоимости активов. Фактические значения коэффициента реальной стоимости имущества составляли: на 01.01.2018 – 0,772 (норма выполнялась); на 31.12.2018 – 0,644 (норма выполнялась, изменение негативное); на 31.12.2019 – 0,629 (норма выполнялась, изменение негативное); на 31.12.2020 – 0,588 (норма выполнялась, изменение негативное). Таким образом, за 2018‑2020 гг. значение коэффициента реальной стоимости имущества снизилось с 0,772 до 0,588, что в относительном выражении означает уменьшение на 23,80%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании. Суммируя результаты проведенного анализа, можно сделать вывод, что по критерию наличия собственного капитала на конец анализируемого периода (на 31.12.2020) компания оказалась финансово устойчивой. Также для оценки финансовой устойчивости используется показатель «чистые активы», представляющих собой реальные собственные средства компании на конкретную отчетную дату. В таблице осуществлен расчет чистых активов АО «НИИ газоразрядных приборов «Плазма». Таблица 4 – Расчет стоимости чистых активов компании

По данным, представленным в таблице, видно, что стоимость чистых активов АО «НИИ газоразрядных приборов «Плазма» составляла: на 01.01.2018 – 258 964 тыс. руб.; на 31.12.2018 – 240 650 тыс. руб.; на 31.12.2018 – 306 979 тыс. руб.; на 31.12.2019 – 359 129 тыс. руб. На протяжении 2018‑2020 гг. динамика финансовой устойчивости с точки зрения наличия у компании чистых активов была положительной. Прирост стоимости чистых активов составил 100 165 тыс. руб., что в относительном выражении составляет +38,68%. На протяжении анализируемого периода стоимость чистых активов превышала сумму уставного капитала. В частности, на 31.12.2020 имело место превышение суммы уставного капитала в 3 раза. Сложившуюся ситуацию можно охарактеризовать следующим образом: если сумма чистых активов превышает величину уставного капитала, это говорит о благополучии компании. |