АО НИИ газоразрядных приборов Плазма (2018-2020) разделы 4, 6, 7. Анализ финансового состояния ао нии газоразрядных приборов Плазма (20182020 гг.)

Скачать 249.29 Kb. Скачать 249.29 Kb.

|

Раздел 7. Анализ финансовых результатовВ ходе проведения анализа финансовых результатов используются разнообразные приемы и способы анализа, позволяющие получить количественную оценку финансовых результатов. К ним можно отнести горизонтальный и вертикальный анализ, сравнительный анализ, анализ по факторам и т.п. Прежде всего, необходимо, используя данные отчета о финансовых результатах за отчетный и предыдущий годы, а также показатели бизнес‑плана на отчетный год, определить изменение величины общей прибыли компании (совокупной прибыли). Затем следует изучить ее структуру, чтобы выявить, в какой степени повлияли на совокупную прибыль компании финансовый результат от реализации продукции, товаров, услуг, прочего имущества и имущественных прав (включая прибыль от продаж и операционную прибыль). Анализ финансовых результатов АО «НИИ газоразрядных приборов «Плазма» представлен в таблице . Таблица 5 – Анализ финансовых результатов АО «НИИ газоразрядных приборов «Плазма»

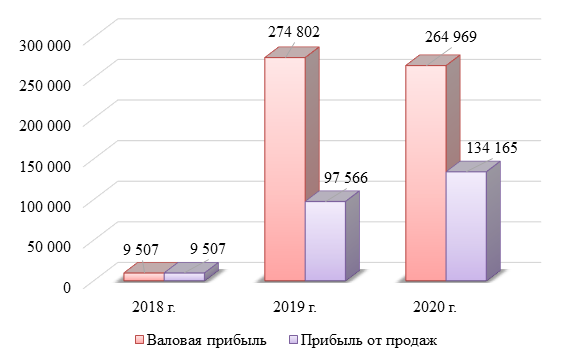

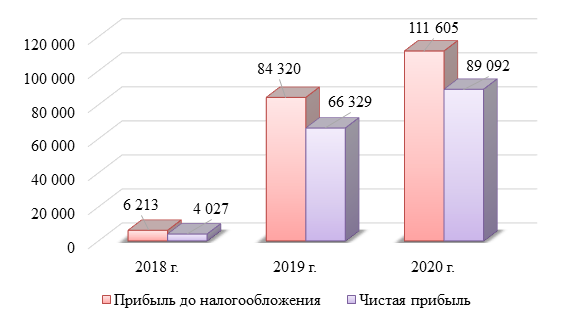

Выручка АО «НИИ газоразрядных приборов «Плазма» продемонстрировала положительную динамику. За 2018‑2020 гг. данный показатель увеличился на 41,92%. Прирост в 2019 г. по сравнению с 2018 г. составил 194 071 тыс. руб. или 35,69%. Затем прирост в 2020 г. по сравнению с 2019 г. составил 33 879 тыс. руб. или 4,59%. Таким образом, изменение выручки оказало положительное влияние на изменение валового финансового результата АО «НИИ газоразрядных приборов «Плазма». Себестоимость АО «НИИ газоразрядных приборов «Плазма» продемонстрировала позитивную динамику. За 2018‑2020 гг. данный показатель снизился на 5,15%. Снижение в 2019 г. по сравнению с 2018 г. составило 71 224 тыс. руб. или 13,33%. Затем прирост в 2020 г. по сравнению с 2019 г. составил 43 712 тыс. руб. или 9,44%. Таким образом, изменение себестоимости оказало позитивное влияние на изменение валового финансового результата АО «НИИ газоразрядных приборов «Плазма». Необходимо отметить, что основная деятельность компании 2020 г. стала менее затратоемкой по сравнению с 2018 г. Действительно, если в 2018 г. на 1 руб. выручки приходилось 98,25 коп. в виде себестоимости, тогда как в 2020 г. этот показатель был ниже и составлял 65,67 коп. Таким образом, по данному критерию в структуре выручки произошли позитивные изменения. В итоге выручка увеличилась на фоне снижения себестоимости. Совместное влияние этих факторов оказало положительное влияние на сумму валового финансового результата. АО «НИИ газоразрядных приборов «Плазма» работает, получая положительный валовый финансовый результат. Например, в 2018 г. сумма валовой прибыли была равна 9 507 тыс. руб., что составляло 1,75% от суммы выручки; в 2019 г. – 274 802 тыс. руб. (соответственно, 37,24%); в 2020 г. – 264 969 тыс. руб. (или 34,33% от выручки). В 2019 г. по сравнению с 2018 г. сумма валовой прибыли увеличилась на 2 790,52%. Затем в 2020 г. по сравнению с 2019 наблюдалось снижение на 3,58%. В целом в течение анализируемого периода сумма валовой прибыли выросла на 2 687,09%, что положительно характеризует ситуацию с финансовыми результатами компании. Управленческие расходы АО «НИИ газоразрядных приборов «Плазма» увеличились. Это означает, что изменение суммы управленческих расходов оказало отрицательное влияние на изменение финансового результата от продаж АО «НИИ газоразрядных приборов «Плазма». АО «НИИ газоразрядных приборов «Плазма» работает, получая положительный финансовый результат от продаж. Например, в 2018 г. сумма прибыли от продаж была равна 9 507 тыс. руб., что составило 1,75% от выручки; в 2019 г. – 97 566 тыс. руб. (соответственно, 13,22%); в 2020 г. – 134 165 тыс. руб. (или 17,38% от суммы выручки). В 2019 г. по сравнению с 2018 г. сумма прибыли от продаж увеличилась на 926,25%. Затем в 2020 г. по сравнению с 2019 г. имел место прирост на 37,51%. В целом в течение анализируемого периода сумма прибыли от продаж выросла на 1 311,22%, что положительно характеризует ситуацию с финансовыми результатами компании. Динамика валового финансового результата и финансового результата от продаж проиллюстрирована на рисунке 14.  Рисунок 14 – Динамика валового финансового результата и финансового результата от продаж АО «НИИ газоразрядных приборов «Плазма» за 2018‑2020 гг. (тыс. руб.) Сальдо прочих доходов и расходов АО «НИИ газоразрядных приборов «Плазма» продемонстрировало негативную динамику. Это означает, что изменение указанных статей Отчета о финансовых результатах оказало негативное влияние на изменение прибыли до налогообложения АО «НИИ газоразрядных приборов «Плазма». АО «НИИ газоразрядных приборов «Плазма» работает, получая положительный финансовый результат до налогообложения. Например, в 2018 г. сумма прибыли до налогообложения составила 6 213 тыс. руб. (или 1,14% от суммы выручки); в 2019 г. – 84 320 тыс. руб. (соответственно, 11,43%); в 2020 г. – 111 605 тыс. руб. (14,46% выручки). В 2019 г. по сравнению с 2018 г. сумма прибыли до налогообложения увеличилась на 1 257,15%. Затем в 2020 г. по сравнению с 2019 г. имел место прирост на 32,36%. В целом в течение анализируемого периода сумма прибыли до налогообложения выросла на 1 696,31%, что положительно характеризует ситуацию с финансовыми результатами компании. Динамика финансового результата до налогообложения и чистого финансового результата проиллюстрирована на рисунке 15.  Рисунок 15 – Динамика финансового результата до налогообложения и чистого финансового результата АО «НИИ газоразрядных приборов «Плазма» за 2018‑2020 гг. (тыс. руб.) АО «НИИ газоразрядных приборов «Плазма» работало, получая положительный чистый финансовый результат. Например, в 2018 г. сумма чистой прибыли составила 4 027 тыс. руб., что равно 0,74% от суммы выручки; в 2019 г. – 66 329 тыс. руб. или 8,99% от выручки; в 2020 г. – 89 092 тыс. руб. или 11,54% от выручки; В 2019 г. по сравнению с 2018 г. сумма чистой прибыли увеличилась на 1 547,11%. Затем в 2020 г. по сравнению с 2019 г. имел место прирост на 34,32%. В целом в течение анализируемого периода сумма чистой прибыли выросла на 2 112,37%, что положительно характеризует ситуацию с финансовыми результатами компании. Позитивная динамика чистого финансового результата позволяет предложить, что за счет данного фактора эффективность работы компании повысилась. Факторный анализ чистой прибыли (чистого убытка) осуществляем с помощью следующей модели:

Факторный анализ осуществляем с помощью способа цепных подстановок. Этот способ предполагает предварительный расчет ряда вспомогательных величин: ЧП0 = В0 ‑С0 ‑УР0 +Ппол0 ‑Пупл0 +Дпр0 ‑Рпр0 ‑Нпр0; ЧПусл1 = В1 ‑С0 ‑УР0 +Ппол0 ‑Пупл0 +Дпр0 ‑Рпр0 ‑Нпр0; ЧПусл2 = В1 ‑С1 ‑УР0 +Ппол0 ‑Пупл0 +Дпр0 ‑Рпр0 ‑Нпр0; ЧПусл3 = В1 ‑С1 ‑УР1 +Ппол0 ‑Пупл0 +Дпр0 ‑Рпр0 ‑Нпр0; ЧПусл4 = В1 ‑С1 ‑УР1 +Ппол1 ‑Пупл0 +Дпр0 ‑Рпр0 ‑Нпр0; ЧПусл5 = В1 ‑С1 ‑УР1 +Ппол1 ‑Пупл1 +Дпр0 ‑Рпр0 ‑Нпр0; ЧПусл6 = В1 ‑С1 ‑УР1 +Ппол1 ‑Пупл1 +Дпр1 ‑Рпр0 ‑Нпр0; ЧПусл7 = В1 ‑С1 ‑УР1 +Ппол1 ‑Пупл1 +Дпр1 ‑Рпр1 ‑Нпр0; ЧП1 = В1 ‑С1 ‑УР1 +Ппол1 ‑Пупл1 +Дпр1 ‑Рпр1 ‑Нпр1. где индексы 0 и 1 обозначают, соответственно, базисный и отчетный периоды. После расчета вспомогательных величин осуществляется расчет влияния каждого фактора модели: влияние изменения выручки: ΔЧП(ΔВ)=ЧПУСЛ1‑ЧП0; влияние изменения себестоимости продаж: ΔЧП(ΔС)=ЧПУСЛ2‑ЧП УСЛ1; влияние изменения управленческих расходов: ΔЧП(ΔУР)=ЧПУСЛ3‑ЧП УСЛ2; влияние изменения процентов к получению: ΔЧП(ΔПпол)=ЧПУСЛ4‑ЧП УСЛ3; влияние изменения процентов к уплате: ΔЧП(ΔПупл)=ЧПУСЛ5‑ЧП УСЛ4; влияние изменения прочих доходов: ΔЧП(ΔДпр)=ЧПУСЛ6‑ЧП УСЛ5; влияние изменения прочих расходов: ΔЧП(ΔРпр)=ЧПУСЛ7‑ЧП УСЛ6; влияние изменения факторов, связанных с налогообложением: ΔЧП(ΔНпр)=ЧПУСЛ1‑ЧП УСЛ7. Осуществляем факторный анализ изменения чистой прибыли в 2019 г. по сравнению с 2018 г.: ЧП 2018 = 543 825 ‑534 318 + 0 + 203 ‑6 498 + 35 932 ‑32 931 ‑2 186 = 4 027 тыс. руб.; ЧП усл1 = 737 896 ‑534 318 + 0 + 203 ‑6 498 + 35 932 ‑32 931 ‑2 186 = 198 098 тыс. руб.; ЧП усл2 = 737 896 ‑463 094 + 0 + 203 ‑6 498 + 35 932 ‑32 931 ‑2 186 = 269 322 тыс. руб.; ЧП усл3 = 737 896 ‑463 094 ‑177 236 + 203 ‑6 498 + 35 932 ‑32 931 ‑2 186 = 92 086 тыс. руб.; ЧП усл4 = 737 896 ‑463 094 ‑177 236 + 48 ‑6 498 + 35 932 ‑32 931 ‑2 186 = 91 931 тыс. руб.; ЧП усл5 = 737 896 ‑463 094 ‑177 236 + 48 ‑2 253 + 35 932 ‑32 931 ‑2 186 = 96 176 тыс. руб.; ЧП усл6 = 737 896 ‑463 094 ‑177 236 + 48 ‑2 253 + 41 575 ‑32 931 ‑2 186 = 101 819 тыс. руб.; ЧП усл7 = 737 896 ‑463 094 ‑177 236 + 48 ‑2 253 + 41 575 ‑52 616 ‑2 186 = 82 134 тыс. руб.; ЧП 2019 = 737 896 ‑463 094 ‑177 236 + 48 ‑2 253 + 41 575 ‑52 616 ‑17 991 = 66 329 тыс. руб. Осуществляем расчет влияния на чистую прибыль отдельных факторов: выручки: 198 098 ‑ 4 027 = 194 071 тыс. руб. (влияние положительное); себестоимости продаж: 269 322 ‑ 198 098 = 71 224 тыс. руб. (влияние положительное); управленческих расходов: 92 086 ‑ 269 322 = ‑177 236 тыс. руб. (влияние негативное); процентов к получению: 91 931 ‑ 92 086 = ‑155 тыс. руб. (влияние негативное); процентов к уплате: 96 176 ‑ 91 931 = 4 245 тыс. руб. (влияние положительное); прочих доходов: 101 819 ‑ 96 176 = 5 643 тыс. руб. (влияние положительное); прочих расходов: 82 134 ‑ 101 819 = ‑19 685 тыс. руб. (влияние негативное); факторов, связанных с налогообложением прибыли: 66 329 ‑ 82 134 = ‑15 805 тыс. руб. (влияние негативное). Общее влияние всех факторов составляет: 194 071 + 71 224 + (‑177 236) + (‑155) + 4 245 + 5 643 + (‑19 685) + (‑15 805) = 62 302 тыс. руб. Осуществляем проверку: 66 329‑4 027=62 302 тыс. руб. Среди факторов, оказавших положительное влияние на динамику чистой прибыли, следует назвать изменение: выручки, себестоимости продаж, процентов к уплате, прочих доходов. К числу факторов, оказавших негативное влияние на изменение чистой прибыли, следует назвать изменение управленческих расходов, процентов к получению, прочих расходов, факторов, связанных с налогообложением прибыли. В итоге в 2019 г. по сравнению с 2018 г. превалирующим оказалось влияние факторов, оказавших положительное влияние на чистый финансовый результат. Осуществляем факторный анализ изменения чистой прибыли в 2020 г. по сравнению с 2019 г.: ЧП 2019 = 737 896 ‑463 094 ‑177 236 + 48 ‑2 253 + 41 575 ‑52 616 ‑17 991 = 66 329 тыс. руб.; ЧП усл1 = 771 775 ‑463 094 ‑177 236 + 48 ‑2 253 + 41 575 ‑52 616 ‑17 991 = 100 208 тыс. руб.; ЧП усл2 = 771 775 ‑506 806 ‑177 236 + 48 ‑2 253 + 41 575 ‑52 616 ‑17 991 = 56 496 тыс. руб.; ЧП усл3 = 771 775 ‑506 806 ‑130 804 + 48 ‑2 253 + 41 575 ‑52 616 ‑17 991 = 102 928 тыс. руб.; ЧП усл4 = 771 775 ‑506 806 ‑130 804 + 0 ‑2 253 + 41 575 ‑52 616 ‑17 991 = 102 880 тыс. руб.; ЧП усл5 = 771 775 ‑506 806 ‑130 804 + 0 + 0 + 41 575 ‑52 616 ‑17 991 = 105 133 тыс. руб.; ЧП усл6 = 771 775 ‑506 806 ‑130 804 + 0 + 0 + 27 223 ‑52 616 ‑17 991 = 90 781 тыс. руб.; ЧП усл7 = 771 775 ‑506 806 ‑130 804 + 0 + 0 + 27 223 ‑49 783 ‑17 991 = 93 614 тыс. руб.; ЧП 2020 = 771 775 ‑506 806 ‑130 804 + 0 + 0 + 27 223 ‑49 783 ‑22 513 = 89 092 тыс. руб. Осуществляем расчет влияния на чистую прибыль отдельных факторов: выручки: 100 208 ‑ 66 329 = 33 879 тыс. руб. (влияние положительное); себестоимости продаж: 56 496 ‑ 100 208 = ‑43 712 тыс. руб. (влияние негативное); управленческих расходов: 102 928 ‑ 56 496 = 46 432 тыс. руб. (влияние положительное); процентов к получению: 102 880 ‑ 102 928 = ‑48 тыс. руб. (влияние негативное); процентов к уплате: 105 133 ‑ 102 880 = 2 253 тыс. руб. (влияние положительное); прочих доходов: 90 781 ‑ 105 133 = ‑14 352 тыс. руб. (влияние негативное); прочих расходов: 93 614 ‑ 90 781 = 2 833 тыс. руб. (влияние положительное); факторов, связанных с налогообложением прибыли: 89 092 ‑ 93 614 = ‑4 522 тыс. руб. (влияние негативное). Общее влияние всех факторов составляет: 33 879 + (‑43 712) + 46 432 + (‑48) + 2 253 + (‑14 352) + 2 833 + (‑4 522) = 22 763 тыс. руб. Осуществляем проверку: 89 092‑66 329 = 22 763 тыс. руб. Среди факторов, оказавших положительное влияние на динамику чистой прибыли, следует назвать изменение: выручки, управленческих расходов, процентов к уплате, прочих расходов. К числу факторов, оказавших негативное влияние на изменение чистой прибыли, следует назвать изменение себестоимости продаж, процентов к получению, прочих доходов, факторов, связанных с налогообложением прибыли. В итоге в 2020 г. по сравнению с 2019 г. превалирующим оказалось влияние факторов, оказавших положительное влияние на чистый финансовый результат. Изменение финансовых результатов целесообразно сопоставить с динамикой других показателей, характеризующих финансовое состояние компании. В соответствии с «золотым правилом экономики» должно соблюдаться соотношение:  где  – темп роста чистой прибыли, %, – темп роста чистой прибыли, %, – темп роста выручки, %, – темп роста выручки, %, – темп роста активов, %. – темп роста активов, %.Данное правило можно дополнить критерием, в соответствии с которым роста собственного капитала компании должен опережать рост стоимости активов:   – темп роста собственного капитала, %. – темп роста собственного капитала, %.Соответствующие расчеты представлены в таблице . Таблица 6 – Проверка соблюдения критериев «золотого правила экономики»

В 2019 г. по сравнению с 2018 г. среднегодовая стоимость активов АО «НИИ газоразрядных приборов «Плазма» увеличилась на 3,29%, среднегодовая сумма собственного капитала увеличилась на 9,61%, выручка увеличилась на 35,69%, а чистая прибыль компании увеличилась на 1 547,11%. Это означает, что требование о росте всех перечисленных показателей в 2019 г. соблюдалось. Темп роста прибыли опережал темп роста выручки. Это позволяет говорить о повышении эффективности работы компании. Темп роста выручки опережал темп роста среднегодовой стоимости активов. Это позволяет сделать вывод о повышении скорости оборота ресурсов и увеличении экономического потенциала бизнеса. Темп роста собственного капитала опережал темп роста среднегодовой стоимости активов. Это позволяет сделать вывод о повышении финансовой устойчивости компании. Таким образом, «золотое правило экономики» в течение рассматриваемого периода соблюдалось. В 2020 г. по сравнению с 2019 г. среднегодовая стоимость активов АО «НИИ газоразрядных приборов «Плазма» увеличилась на 1,79%, среднегодовая сумма собственного капитала увеличилась на 21,63%, выручка увеличилась на 4,59%, а чистая прибыль компании увеличилась на 34,32%. Это означает, что требование о росте всех перечисленных показателей в 2020 г. соблюдалось. Темп роста прибыли опережал темп роста выручки. Это позволяет говорить о повышении эффективности работы компании. Темп роста выручки опережал темп роста среднегодовой стоимости активов. Это позволяет сделать вывод о повышении скорости оборота ресурсов и увеличении экономического потенциала бизнеса. Темп роста собственного капитала опережал темп роста среднегодовой стоимости активов. Это позволяет сделать вывод о повышении финансовой устойчивости компании. Таким образом, «золотое правило экономики» в течение рассматриваемого периода соблюдалось. Выводы1. Характеризуя состояние ликвидности, можно сделать вывод, что баланс компании на протяжении анализируемого периода оставался преимущественно неликвидным. При этом динамика состояния ликвидности баланса являлась в целом стабильной. 2. На протяжении анализируемого периода компания испытывала проблемы с обеспечением платежеспособности. 3. По критерию наличия собственного капитала на конец анализируемого периода (на 31.12.2020) компания оказалась финансово устойчивой. 4. АО «НИИ газоразрядных приборов «Плазма» работало, получая положительный чистый финансовый результат. 5. Деловая активность компании повысилась, поскольку ее активы, капитал и обязательства за анализируемый период стали делать больше оборотов. 6. Эффективность работы компании повысилась, поскольку каждый рубль, вложенный в активы, за анализируемый период стал приносить больше прибыли. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

– выручка,

– выручка, – себестоимость продаж,

– себестоимость продаж, – управленческие расходы,

– управленческие расходы, – проценты к получению,

– проценты к получению, – проценты к уплате,

– проценты к уплате, – прочие доходы,

– прочие доходы, – прочие расходы,

– прочие расходы, – налог на прибыль (с учетом изменения отложенных налоговых активов и обязательств).

– налог на прибыль (с учетом изменения отложенных налоговых активов и обязательств).