ВКР. ОРЛОВА ВКР. Анализ финансового состояния организации и

Скачать 0.65 Mb. Скачать 0.65 Mb.

|

|

Таблица 2.3 Состав дебиторской задолженности

Данные таблицы позволяют видеть, что в структуре дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, наибольшую долю Общая величина дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты возросла на 31150 тыс.руб. Таблица 2.4 Состав кредиторской задолженности

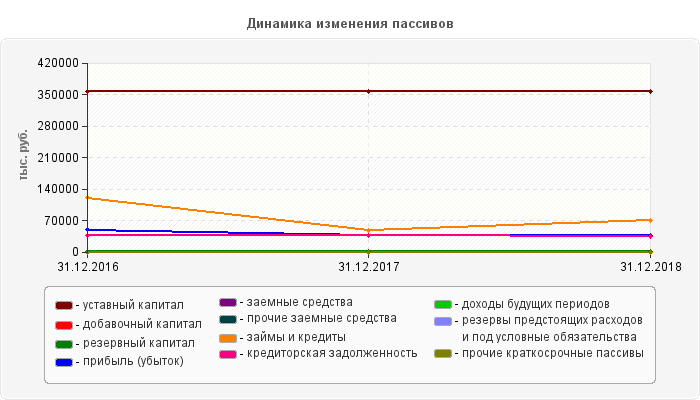

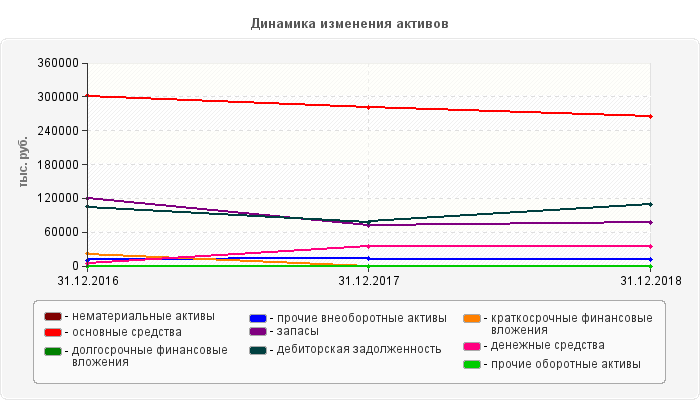

Величина обязательств снизилась на 2953 тыс.руб. и на конец периода составила 34452 тыс.руб. Превышение дебиторской задолженности над кредиторской в отчетном году на 109068 тыс. руб. является положительным для предприятия, так как кредиторскую задолженность предприятие обязано погашать независимо от состояния дебиторской.  Рисунок 2.2 – Динамика изменения пассивов  Рисунок 2.3 – Динамика изменения активов Из данных таблицы и рисунков видно, что сумма кредиторской задолженности на 31.12.2018 года сократилась по сравнению с положением на 31.12.2016 года на 2571 тыс. руб. и составила 34452 тыс. руб. Значительное снижение кредиторской задолженности на -2953 тыс. руб. произошло в период с 31.12.2017 года по 31.12.2018 года. Дебиторская задолженность в анализируемом периоде возросла. Заметное увеличение в сумме 31150 тыс. руб. произошло в период с 31.12.2017 года по 31.12.2018 года. Уровень дебиторской задолженности в составе оборотных активов составил по состоянию на 31.12.2016 года - 42.08 %, а по состоянию на 31.12.2018 года - 49.29 %. На всем промежутке исследования дебиторская задолженность имеет критическое значение (превышает 25-27% оборотных активов). Таким образом, за период с 31.12.2016 года по 31.12.2018 года оборотные активы предприятия за счет роста дебиторской задолженности увеличились на 3311 тыс. руб. 2.3 Анализ качества и движения дебиторской и кредиторской задолженности Деловая активность и финансовая стабильность организации во многом зависит от длительности оборота дебиторской и кредиторской задолженности. Оценка оборачиваемости дебиторской и кредиторской задолженности позволяет исследовать: - рациональность уровня оборачиваемости средств в расчётах за год. Действенность расчётно-платёжной дисциплины позволяет ускорить процесс оборота средств в расчётах, содействует притоку иных активов предприятия и выплате кредиторской задолженности; - факторы, позволяющие снизить себестоимость продукции (работ, услуг). Это связано с тем, что рост оборотов способствует сокращению доли постоянных расходов, относимых на себестоимость; - возможное ускорение оборачиваемости на иных стадиях процесса производства и продажи продукции (работ, услуг). Снижение оборота дебиторской и кредиторской задолженности способствует ускорению оборачиваемости денежных средств, запасов и обязательств предприятия. Основной целью анализа является определение скорости и периода оборота задолженности и резервов её ускорения на различных этапах финансово-хозяйственной деятельности компании. Оборачиваемость дебиторской и кредиторской задолженности характеризуется двумя традиционными показателями: коэффициент оборачиваемости и период оборота в днях. В свою очередь, кредиторская задолженность является краткосрочным обязательством, остатки которой в разрезе групп кредиторов отражают их преимущественные права на имущество предприятия. Это означает, что в любое время кредиторы могут истребовать погашения долгов. В случае неудовлетворительной структуры баланса, которая проявляется в росте удельного веса сомнительной дебиторской задолженности, возможна ситуация, когда предприятие будет неспособно отвечать по собственным обязательствам. Следовательно, это может способствовать его банкротству. Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности предприятия, показывает, насколько быстро оно получает оплату за проданные товары от своих покупателей. Коэффициент оборачиваемости дебиторской задолженности (K ОДЗ ) отражает, сколько раз за период предприятие получило от покупателей оплату в сумме среднего остатка неоплаченной задолженности. Данный показатель позволяет измерить эффективность работы с потребителями продукции в части взыскания дебиторской задолженности, а также характеризует политику компании относительно продаж в кредит. Чем больше размер коэффициента, то есть чем быстрее покупатели погашают собственную задолженность, тем лучше для предприятия. Распространено определение показателя не в виде коэффициента, а в виде периода, в течение которого дебиторская задолженность остается неоплаченной. Период оборачиваемости дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, которые предоставляются покупателям (П ОДЗ ). Оборачиваемость кредиторской задолженности является показателем скорости возврата организацией собственной задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности (K ОКЗ ) характеризует, сколько раз предприятие погасило среднюю величину собственной кредиторской задолженности. Период оборота кредиторской задолженности характеризует средний период возврата кредиторской задолженности (П ОКЗ ). Расчет оборачиваемости дебиторской и кредиторской задолженности производится также при оценке денежных потоков предприятия, эффективности расчетов. Оборачиваемость кредиторской задолженности определяется отношением стоимости приобретенных ресурсов к среднему за период размеру кредиторской задолженности (как правило, не всей, а только связанной с операционной деятельностью). Оборачиваемость кредиторской задолженности зависима от сферы и масштаба деятельности компании. Для кредиторов является предпочтительным наиболее высокий коэффициент оборачиваемости, в то время как самой организации, отдельные аналитики считают, выгодней низкий коэффициент, который позволяет иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности. Помимо расчета коэффициента, принято рассчитывать период оборачиваемость в днях. В итоге образуется среднее количество дней, в течение которого счета поставщиков являются неоплаченными. Данные расчета коэффициентов оборачиваемости дебиторской и кредиторской задолженности, а также периодов их оборота представлены в таблице 2.5 Таблица 2.5 Показатели, характеризующие оборачиваемость дебиторской и кредиторской задолженности ПАО «Агентство по развитию рынка продовольствия» филиал «Нижнетуринский хлебокомбинат» за 2016-2018 гг.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||