ВКР. ОРЛОВА ВКР. Анализ финансового состояния организации и

Скачать 0.65 Mb. Скачать 0.65 Mb.

|

|

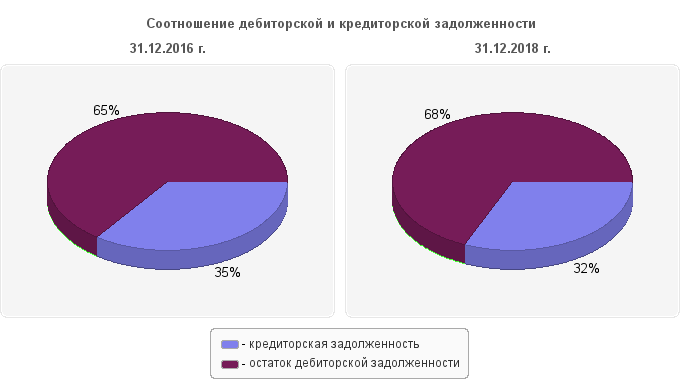

Поскольку оборачиваемость кредиторской задолженности ниже оборачиваемости дебиторской задолженности, то такое положение дел можно назвать отрицательным фактором в деятельности предприятия. Положительным является отсутствие просроченной дебиторской задолженности. Анализ показывает, что доля дебиторской задолженности в общем объеме оборотных активов увеличилась на 0.473 процентных пункта, то есть увеличилась иммобилизация – отвлечение из хозяйственного оборота оборотных средств организации. Срок оборачиваемости средств в расчетах показывает средний срок погашения дебиторской задолженности. Из-за увеличения срока расчетов с покупателями на 19.7 дн. из оборота были выведены дополнительные денежные средства. В расчетах рентабельность капитала определяется отношением чистой (свободной) прибыли к стоимости капитала. Для оценки рациональных границ этого соотношения целесообразно провести анализ, представленный в таблице. Таблица 2.6 Сравнительная оценка условий предоставления и получения кредита в организации

Дебиторская задолженность оборачивается медленне кредиторской, у организации появляется потребность во внешнем финансировании. Сумма необходимого краткосрочного кредита на конец периода составила 149418.136 тыс.руб. В исследуемой организации рентабельность капитала выше процентной ставки, то есть при условии возникновения потребности в кредите получить его будет достаточно легко. Сравнение кредиторской и дебиторской задолженностей способствует выявлению причин появления дебиторской задолженности. большинство аналитиков считает, что если кредиторская задолженность выше дебиторской, то организация эффективно использует средства, т.е. временно привлекает в оборот средств больше, чем отвлекает из оборота. Однако, бухгалтеры относятся к этому негативно, в связи с тем, что кредиторскую задолженность компания обязана погашать независимо от состояния дебиторской задолженности. Дебиторская задолженность практически работает на организацию-дебитора, для кредитора данная задолженность обесценивается на уровень инфляции, помимо этого данная сумма не принимает участие в обороте, а могла бы способствовать росту прибыли на уровне рентабельности активов. Взаимосвязанный анализ дебиторской задолженности и кредиторской задолженности показывает фактическую ликвидность и платежеспособность. Для этого может быть использован коэффициент соотношения дебиторской и кредиторской задолженностей, показывающий, сколько рублей дебиторской задолженности приходится на 1 рубль кредиторской задолженности. Оптимальное значение данного коэффициента варьируется от 0,9 до 1 т.е. кредиторская задолженность должна не более чем на десять процентов превышать дебиторскую задолженность.  Рисунок 2.4 – Соотношение дебиторской и кредиторской задолженности Соотношение дебиторской и кредиторской задолженности в исследуемом периоде не изменилось, как на начало анализируемого периода так и на конец, дебиторская превышала кредиторскую задолженность. На 31.12.2016 г. после погашения кредиторской задолженности остается 64.99% дебиторской задолженности, а на 31.12.2018 г. кредиторская задолженность составляла 31.59% дебиторской задолженности. При этом по состоянию на 31.12.2016 г. дебиторская задолженность превышает кредиторскую на 185.7 %, а по состоянию на 31.12.2018 г. на 216.6 %. Таким образом, за исследуемый период увеличилось отвлечение средств из оборота предприятия, возросло косвенное кредитование средствами данной организации других предприятий. Организация несет убытки от обесценения дебиторской задолженности. Необходимо принять всевозможные меры по взысканию дебиторской задолженности в целях покрытия задолженности предприятия перед кредиторами. 3 РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ РАСЧЕТОВ ОРГАНИЗАЦИИ 3.1 Предложения по оптимизации состава и качества дебиторской и кредиторской задолженности и оценка их влияния на ликвидность бухгалтерского баланса В условиях кризиса проблема банкротств многих организаций различных отраслей деятельности является достаточно актуальной. Практика показывает, что основной причиной данной ситуации является неумелое управление предприятием, особенно в части неэффективная работа с дебиторской и кредиторской задолженностью. Анализ дебиторской и кредиторской задолженности имеет большое значение для деятельности предприятий, функционирующих в условиях рынка, так как позволяет поддерживать требуемые уровни ликвидности и платежеспособности. Эффективное использование дебиторской и кредиторской задолженности необходимо как при формировании имиджа надежного заемщика, так и с точки зрения обеспечения стабильной текущей деятельности предприятия. Значимое влияние на финансовое состояние и устойчивость развития организации оказывают величина и структура ее дебиторской и кредиторской задолженности. В ПАО «Агентство по развитию рынка продовольствия» филиал «Нижнетуринский хлебокомбинат» на размер дебиторской задолженности оказывают влияние: - объем продаж на условиях рассрочки платежа; - договорные условия расчетов с дебиторами. Следует учитывать, что чем более льготный срок расчетов предоставляется дебиторам, тем больше остатки дебиторской задолженности. Одномоментно необходимо предусмотреть в договорах систему скидок в случае досрочной оплаты, предоставление коммерческого кредита, оплату векселем, что может способствовать своевременному расчету и следовательно сокращению остатка дебиторской задолженности; - наличие поручителей, залогов, банковских гарантий, т.е. некого обеспечения возвратности долга, что способствует снижению дебиторской задолженности; - платежная дисциплина покупателей и заказчиков. Чем больше требований к подбору покупателей и заказчиков с оценки их кредитоспособности, тем ниже будут остатки дебиторской задолженности; - применение аналитического учета дебиторов, также эффективной системы внутреннего контроля за величиной, структурой и состоянием дебиторской задолженности, позволяют оперативно выявлять злостных неплательщиков; - своевременность и качество осуществляемого анализа дебиторской задолженности и эффективность использования его результатов. Именно регулярная профессиональная аналитическая работа на предприятии способствует формированию информации о размере, структуре, динамике дебиторской задолженности, наличии и величине просроченной и безнадежной задолженности, а также конкретных дебиторах, задержка платежей которыми создает проблемы с текущей финансовой устойчивостью, ликвидностью и платежеспособностью организации; - установление в договоре меры ответственности дебиторов за нарушение порядка расчетов. При этом, чем выше уровень этой ответственности, тем меньше остатки дебиторской задолженности. В ПАО «Агентство по развитию рынка продовольствия» филиал «Нижнетуринский хлебокомбинат» в работе с дебиторской задолженностью выявлены следующие проблемы: - отсутствие информации или низкое ее качество о сроках погашения дебиторами своих обязательств; - функции контроля за дебиторской задолженностью распределены между различными отделами; - низкий контроль за структурой и динамикой дебиторской задолженности; - не регламентированная работа с просроченной дебиторской задолженностью; - несвоевременное определение степени влияния просроченной и безнадежной дебиторской задолженности на финансовое состояние организации. Наличие кредиторской задолженности представляется нормальным для многих организаций различных сфер деятельности. Однако не стоит забывать о том, что эффективное ее использование является залогом успешного развития предприятия. Основной задачей при управлении организацией является недопущение роста кредиторской задолженности более некой строго определенной для каждого отдельного предприятия величины, существенно не влияющей на его финансовое состояние. Тем не менее, существует и факт того, что её увеличение также повышает количество привлеченных на предприятии средств, что является положительным фактором. Эффективное использование кредиторской задолженности предприятия представляет собой выработку наиболее оптимальных вариантов работы с поставщиками товаров и услуг, определяющих сроки, объёмы и формы расчётов. Также следует учитывать специфику работы с каждым кредитором в отдельности, т.е. предполагать дифференциацию контрагентов. В ПАО «Агентство по развитию рынка продовольствия» филиал «Нижнетуринский хлебокомбинат» в работе с кредиторской задолженностью выявлены следующие проблемы: - функции контроля за кредиторской задолженностью распределены между различными отделами; - низкий контроль за динамикой кредиторской задолженности; - не регламентированная работа с кредиторской задолженностью; - несвоевременное определение степени влияния роста кредиторской задолженности на финансовое состояние организации. Актуальность эффективного использования дебиторской задолженности для российских организаций состоит в том, что отсутствие грамотного управления отрицательно влияет на платежеспособность и ликвидность хозяйствующих субъектов, особенно, когда взаимозачеты по платежам в бюджет и внебюджетные фонды ограничены – требуются платежи наличными деньгами. В этой связи в современных условиях является актуальной задачей трансформации дебиторской задолженности в денежные средства. Решение данной задачи во многом определяется качеством дебиторской задолженности, платежеспособностью дебиторов и ускорением процессов расчетов с ними. Сокращение периода оборачиваемости дебиторской и кредиторской задолженности свидетельствует о повышении устойчивости финансового состояния компании. Рост оборачиваемости дебиторской задолженности способствует ускорению оборота денежных средств, запасов и обязательств организации. Поскольку дебиторская задолженность представляет собой, по сути, иммобилизацию, то есть отвлечение из хозяйственного оборота собственных оборотных средств предприятия, сопровождающуюся косвенными потерями, то каждая организация заинтересована в максимально возможном ускорении оборачиваемости замороженных в дебиторах средств. Теоретически дебиторская задолженность может быть минимальной, однако, такая ситуация на практике практически не происходит из-за многих причин, в том числе в следствие конкуренции. С кредиторской задолженностью дело обстоит ровно наоборот, так как она представляет источник средств, в связи с чем, организация заинтересована в максимально длительном использовании чужих средств, то есть в отсрочке срока платежа, при условии их бесплатного появления и без отягощающих для компании последствий. Успешная работа по предотвращению просроченной задолженности зависит от знания не только каждого из методов решения этой проблемы, но и порядка их применения в зависимости от конкретных хозяйственных ситуаций. Рост и в целом наличие просроченной дебиторской задолженности представляет явление отрицательное, поскольку оно замедляет оборот капитала, ухудшает структуру баланса. В связи с чем, можно признать вполне обоснованными действия кредитора, направленные на предотвращение появления просроченной дебиторской задолженности и ликвидацию существующей. Эффективная система контроля взаимоотношений с покупателями (основными дебиторами) должна подразумевать: а) разумный выбор контрагентов, которым можно дать коммерческий кредит; б) установление рациональных условий по предоставлению кредита; в) установление порядка работы с претензиями; г) контроль за исполнением клиентами условий договора. Но, как бы ни была эффективна система отбора покупателей, при взаимодействии с ними возможны накладки. В этой связи организация вынуждена организовывать систему контроля за выполнением покупателями платежной дисциплины. Такая система, является системой администрирования взаимоотношений с покупателями и она предполагает: а) постоянный мониторинг дебиторов относительно объемов задолженности, сроков погашения и др.; б) снижение времени между завершением работ, отгрузкой продукции и предъявлением платежных документов; в) отправление платежных документов по надлежащим адресам; г) четкое изучение запросов клиентов об условиях оплаты; д) отлаженную процедуру оплаты счетов и получения платежей. Аналитические процедуры, имеющие отношение к контролю дебиторской и кредиторской задолженности, являются элементом системы внутрифирменного финансового анализа и управленческого контроля. Они не являются строго формализованными, а их ключевое содержание –контроль за своевременностью оплаты счетов. Что касается анализа, то он может быть сведен к оценке: - тенденций дебиторской и кредиторской задолженности по сумме и удельному весу (как правило, рост доли задолженности в валюте баланса рассматривается как отрицательная тенденция); - темпов роста (снижения) дебиторской и кредиторской задолженности и выручки (оптимальным является соотношение: темп роста продаж выше темпа роста дебиторской задолженности); - оборачиваемости средств, вложенных в дебиторскую и кредиторскую задолженность (рост оборачиваемости характеризует вовлечение в хозяйственный оборот высвобожденных денежных средств); - состояния, динамики и доли просроченной дебиторской задолженности (данные о просроченных долгах, ключевых дебиторов и изменении резерва по сомнительным долгам могут раскрываться в отчетной форме «Иные пояснения к бухгалтерскому балансу и отчету о финансовых результатах»). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||