АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ И ПУТИ. Анализ финансового состояния предприятия и пути его улучшения

Скачать 4.12 Mb. Скачать 4.12 Mb.

|

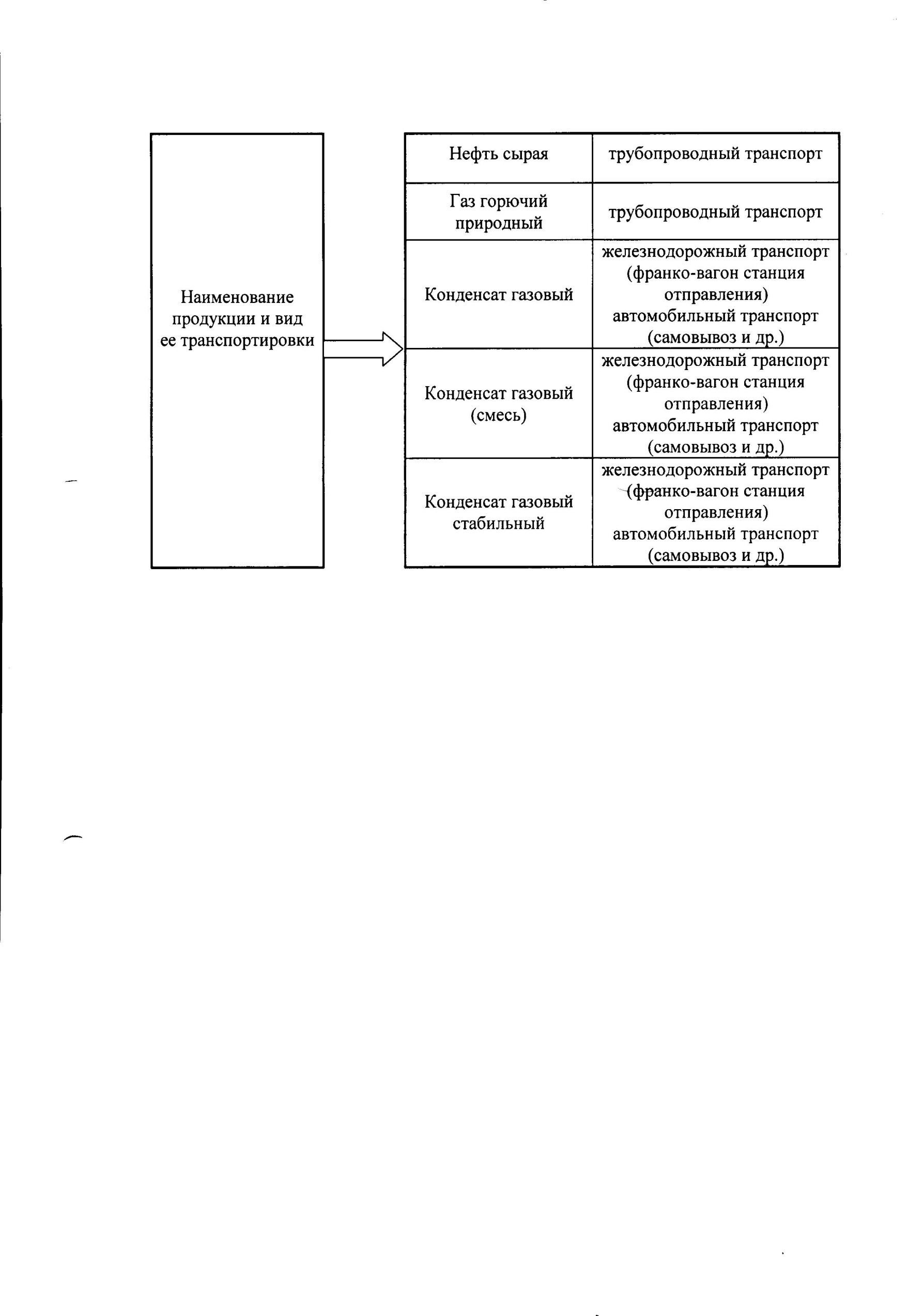

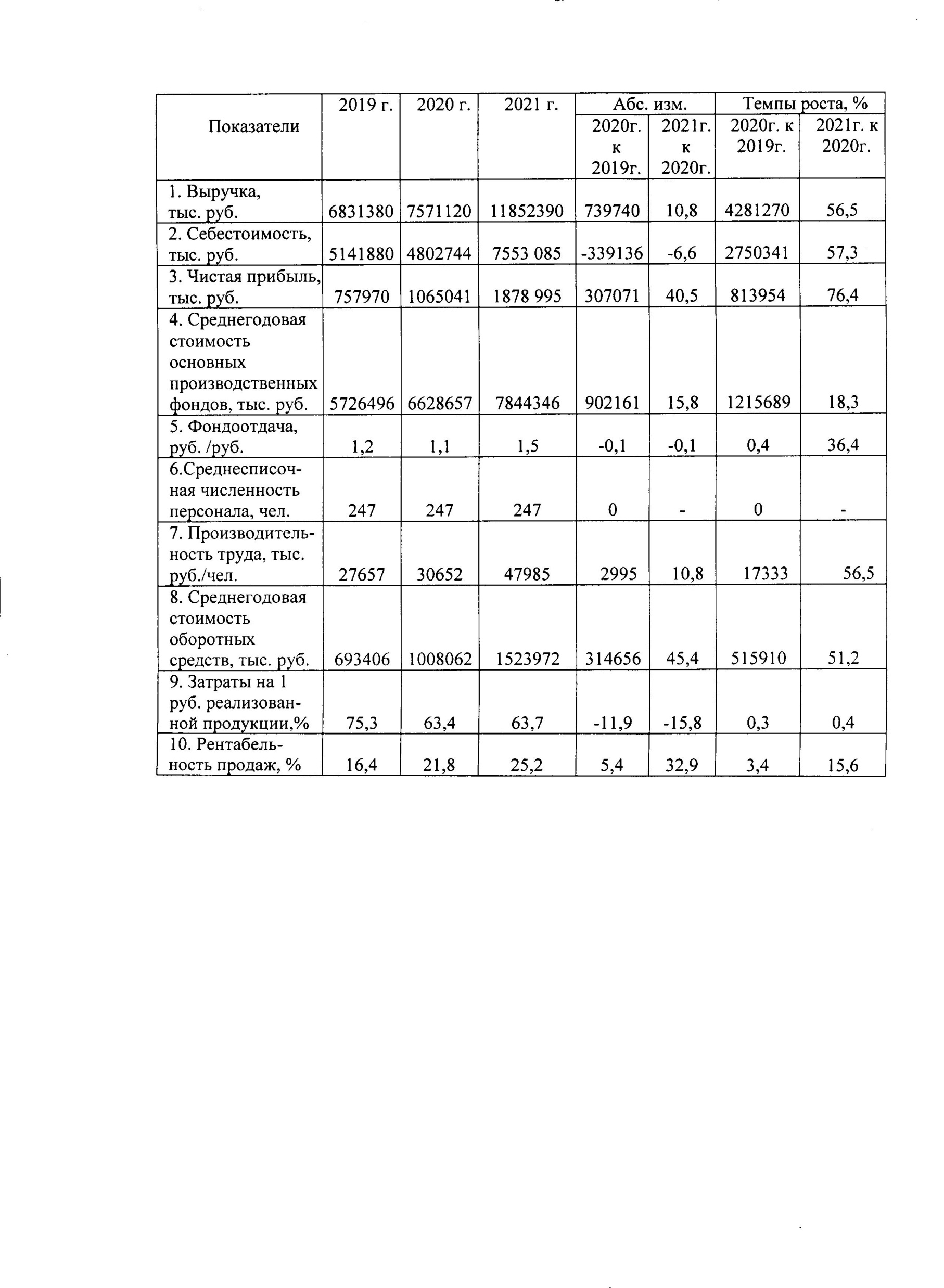

Рисунок 4 - Организационная структура управления предприятием Наименование продукции представлено на рисунке 5.  Рисунок 5 - Наименование продукции и вид ее транспортировки Таким образом, к основным видам продукции предприятия относятся сырая нефть, природный горючий газ, газовый конденсат газовый конденсат газовый (смесь) и конденсат газовый (стабильный). На рисунке 6 приведены показатели выручки и себестоимости по отдельным видам продукции предприятия на конец отчетного периода. Наибольший удельный вес в объеме продукции предприятия занимает сырая нефть; ее удельный вес в общем объеме выручки 51%. Следует отметить активное сотрудничество предприятия ОАО «Нефтяная компания «Янгпур» с другими компаниями по таким направлениям как бурение, эксплуатация и геофизическое исследование скважин, транспортировка углеводородного сырья. Это такие компании как «Транснефть», «Сибур», научно-производственная фирма «Пакер», сервисная компания «Борец», «КогалымНефтеГеофизика», «Сибирская сервисная компания» и др.  Рисунок 6 - Показатели выручки и себестоимости по отдельным видам продукции предприятия В течение 2022 года по фонду скважин проведен ряд геолого-технических мероприятий, направленных на восстановление работоспособности глубинно-насосного оборудования и приемистости пласта, в частности: 1) капитальный ремонт на нагнетательной скважине №40006 по восстановлению приемистости; 2) подземный ремонт на скважине №41003 по замене глубинно-насосного оборудования; 3) подземный ремонт на скважине №41015 по замене глубинно-насосного оборудования; выполненный ООО «ТаграС-РемСервис», в процессе которого проведено исследование пласта свабированием после повторной изоляции затрубной циркуляции; 4) два подземных ремонта на не эксплуатационном фонде: - на скважине № 40097 - извлечение насосно-компрессорных труб (НКТ); - на скважине №40008 - спуск НКТ для исследования пласта свабированием и проведения ГИС (определение водонефтяного раздела) с целью опробования пласта и перевода скважины в эксплуатацию. Сервисное обслуживание оборудования, его ремонт и своевременная замена составляет важную часть технологического процесса в нефтегазодобывающей отрасли и направлено на обеспечение его эффективной, безопасной, бесперебойной эксплуатации. От качества его проведения зависит стабильность эксплуатации станков-качалок, насосного и иного оборудования, а значит, и благосостояние предприятия. Для проведения работ по обслуживанию, ремонту и диагностике оборудования привлекаются надежные контрагенты, имеющие многолетний опыт работы в соответствующих направлениях. Расходы по обслуживанию нефтепромыслового, энергетического оборудования, систем контрольно-измерительных приборов и автоматики, средств измерения в 2021 году составили 9 344 тыс. руб., что на 7 % (или 602 тыс. руб.) выше аналогичного периода прошлого года. Стратегия ОАО «Нефтяная компания «Янгпур» направлена на ее долгосрочное устойчивое развитие по следующим направлениям: - поддержание добычи и максимальное раскрытие ее потенциала путем реализации геолого-разведочных мероприятий для обеспечения устойчивого профиля добычи и максимального коэффициента извлечения углеводородов; - применение передовых инновационных методов нефтеизвлечения; - реализация нефти с достижением максимальной прибыльности; - повышение финансовой устойчивости, - рост активов; - поддержание уровня дивидендной доходности на основе рационального использования природных ресурсов, социальной и экологической ответственности. 2.2 Анализ финансово-хозяйственной деятельности предприятия Основные технико-экономические показатели предприятия за 2019 – 2021гг. представлены в таблице 2. В последнем анализируемом периоде (2021-2020гг.) выручка и себестоимость увеличивались примерно одинаковыми темпами. Положительной тенденцией является значительный рост чистой прибыли за этот же период (76,4%). Чистая прибыль является обобщенным показателем, в котором отражаются результаты деятельности после выполнения обязательств предприятия перед всеми сторонами (поставщиками и другими контрагентами, трудовым коллективом, налоговыми органами, кредиторами). Рост прибыли позитивно характеризует финансово-хозяйственную деятельность предприятия, его способность преодолевать различного рода риски и удерживать конкурентные позиции на рынке. Таблица 2 - Основные технико-экономические показатели предприятия за 2019-2021гг.  Значительно выросли показатели фондоотдачи (25%) и производительности труда (74%) за весь период анализа. Рассмотрим показатели платежеспособности и ликвидности предприятия. Для того, чтобы баланс был ликвидным, необходимо, чтобы соблюдались определенные соотношения между различными группами активов и пассивов по степени ликвидности. В таблице 3 приведены показатели ликвидности баланса предприятия. Можно сделать вывод о неликвидности баланса, так как на конец анализируемого периода не выполняются все требуемые соотношения между различными видами активов и пассивов предприятия. В частности, наиболее срочные обязательства П1 превышают величину наиболее ликвидных активов А1, хотя должно быть наоборот. Таким образом, в случае возникновения неблагоприятной ситуации, когда кредиторы потребуют срочного погашения задолженностей, у предприятия может не оказаться наиболее ликвидных активов, таких как денежные средства и денежные эквиваленты, краткосрочные финансовые вложения, для погашения этих обязательств, что может привести к судебным искам по истребованию долга со стороны кредиторов. Таблица 3 - Показатели ликвидности баланса предприятия

Единственное выполняемое на конец анализируемого периода соотношение – это превышение величины активов, относящихся к группе быстрореализуемых (А2), над величиной краткосрочных обязательств (П2). Динамика показателей ликвидности предприятия показана на рисунке 7. Значение коэффициента текущей ликвидности к концу рассматриваемого периода (0,55) ниже нормативного (≥ 2). Это означает, что для покрытия наиболее срочных, то есть, краткосрочных обязательств, может не хватить оборотных активов. Нормативное значение коэффициента общей ликвидности (≥ 2) обусловлено тем, что оборотные активы имеют разную степень ликвидности, в связи с чем, в норматив заложено двоекратное превышение их величины над величиной краткосрочных обязательств. Коэффициенты срочной (0,39) и абсолютной ликвидности (0,12) не отвечают требуемым нормативным значениям; они соответственно ниже (≥ 0,8) и (≥0,2).  Рисунок 7 - Показатели ликвидности предприятия На рисунке 8 представлена динамика чистого оборотного капитала предприятия. На протяжении всего анализируемого периода этот показатель, то есть, капитал, не отягощенный обязательствами, имеет отрицательную величину. Это означает, что все оборотные и часть внеоборотных активов были приобретены с использованием заемного финансирования, что создает определенные риски.  Рисунок 8 - Динамика чистого оборотного капитала предприятия В таблице 4 представлены показатели, характеризующие финансовую устойчивость предприятия. Таблица 4 - Показатели финансовой устойчивости предприятия

Большинство приведенных показателей отвечают рекомендуемым значениям, что положительно характеризует финансовую устойчивость предприятия. Во многом это обусловлено тем, что собственный капитал предприятия больше, чем заемный. Не отвечают заданным нормативным требованиям только коэффициент маневренности и коэффициент обеспеченности собственным финансированием маневренности, имеющие отрицательные значения из-за отрицательной величины чистого оборотного капитала. Динамика показателей прибыли предприятия приведена на рисунке 9. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||