АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ И ПУТИ. Анализ финансового состояния предприятия и пути его улучшения

Скачать 4.12 Mb. Скачать 4.12 Mb.

|

Рисунок 9 - Динамика показателей прибыли предприятия В таблице 5 приведена динамика показателей оборачиваемости предприятия. Оборачиваемость внеоборотных активов на протяжении всего анализируемого периода выросла, в то время как оборачиваемость оборотных активов не претерпела существенных изменений. Кредитный цикл превышает затратный цикл, то есть, имеет место большая степень финансирования активов за счет отсрочек платежей по задолженностям, что способствует снижению необходимости привлечения дополнительных средств. Таблица 5 - Показатели оборачиваемости предприятия

На рисунке 10 приведены показатели рентабельности предприятия.  Рисунок 10 - Показатели рентабельности капитала предприятия Рентабельность всего капитала на протяжении анализируемого периода имеет тенденцию к росту и достигла на конец периода 21,6%. Для предприятия также характерны достаточно высокие значения рентабельности собственного капитала (36,9%). В целом предприятие работает достаточно стабильно и характеризуется приемлемыми значениями основных финансовых показателей. 3. Разработка проекта проведения тепловизорной аэровидеофотосъемки 3.1. Краткая характеристика проекта На производственную деятельность предприятия ОАО «Нефтяная компания «Янгпур» в силу специфики ее деятельности влияют различные негативные факторы, такие как нарушение работы оборудования, отклонения от запланированных технологических режимов, природные воздействия, диверсии и т.п. Все это может привести к возникновению ущерба окружающей среде или ее загрязнению, необходимости проведения дорогостоящих восстановительных работ, и соответственно, ухудшению финансового состояния. Для снижения неблагоприятного воздействия на окружающую среду, предотвращения возможных аварий и чрезвычайных ситуаций в процессе производственно-хозяйственной деятельности предприятия, принято решение по разработке инвестиционного проекта создания подразделения, которое будет выполнять работы по тепловизорной аэровидеофотосъемке. Сфера применения аэровидеофотосъёмки обширна. Последние годы ознаменовались широким использованием беспилотных летательных аппаратов во многих сферах, так как появление цифровых фотокамер и дистанционно управляемых квадрокоптеров привело к снижению расходов на выполнение видеофотосъёмки, обусловленное тем, что уже не нужно использовать для этих целей дорогостоящие пилотируемые летательные аппараты. Беспилотные летательные аппараты стали активно использоваться и в нефтегазовой отрасли. На рисунке 11 приведены направления использования этой техники, которые во многих случаях позволяют проконтролировать состояние транспортной инфраструктуры дистанционно, без оперативного выезда на место.  Рисунок 11 - Случаи использования аэровидеофотосъёмки для дистанционного контроля трубопроводов в газовой и нефтяной промышленности Беспилотные летательные аппараты также широко используются в следующих сферах: - для нужд военно-оборонной отрасли; - для создания топографических карт, планов местности в топографии и картографии; - в археологии с целью выявления мест раскопок и повышения качества археологических работ; - хорошим подспорьем является использование беспилотных летательных аппаратов в кадастровой деятельности, когда существенно сокращаются расходы на проведение процесса межевания земельных участков без необходимости постоянного выезда кадастровых инженеров на место; - страховые компании часто используют при определении страхового возмещения фотоснимки и видеозаписи аварий и других страховых случаев, сделанные с воздуха, что позволяет обеспечить объективность хода разбирательства и снятие противоречий в оценке страховых случаев различными сторонами; - воздушная фото- и видеосъемка позволяют существенно улучшить процесс планирования и достичь оптимизации используемых ресурсов в сфере планирования и строительства различных объектов. Тепловизорная аэросъемка позволяет учесть природные условия в местах будущего размещения строительных объектов. - в архитектуре результаты проведенной аэровидеофотосъемки позволяют наиболее ярко выявить и показать достоинства архитектурных объектов, выполнить красочные презентации для заинтересованных пользователей; - яркое впечатления на людей оказывают рекламные панорамные фотографии и видео, позволяющие взглянуть на рекламируемые продукты с необычного ракурса; - беспилотные летательные аппараты нашли широкое применение в чрезвычайных ситуациях: при предварительной оценке ущерба от аварий, стихийных бедствий; организации и объема необходимых восстановительных работ и ресурсов; исследовании состояния труднодоступных объектов, которые в будущем потребуют ремонтных, реставрационных, восстановительных и других работ; - в аграрном секторе беспилотные летательные аппараты используются при проведении различных полевых работ; - в сфере безопасности дорожного движения летательные аппараты нашли применение для контроля соблюдения дорожных правил владельцами автотранспортных средств, регулирования дорожного трафика и обеспечения необходимых мер при возможных дорожно-транспортных происшествиях; - беспилотная техника используется для забора проб воздуха и воды на зараженных территориях, труднодоступных местах; - аэровидеофотосъемка активно используется в сфере развлечений и досуга: концерты, спортивные соревнования, парады, свадьбы и другие торжественные мероприятия. Беспилотные летательные аппараты не требуют высококвалифицированного персонала, позволяют значительно сэкономить на всех видах ресурсов (временные, материальные, людские) по сравнению с другими летательными аппаратами; обходятся минимальным объемом технического обслуживания. В будущем прогнозируется еще более активное применение аэровидеофотосъёмки во многих областях и достижение ее объема в 4 млрд. долл. к 2024 году. Наиболее значимые секторы, в которых наблюдается максимальный размах применения беспилотных летательных средств (71%), это решение государственных потребностей; военно-оборонная отрасль; нефтегазовая отрасль; аграрно-промышленный комплекс. Те работы, которые ранее выполнялись с привлечением вертолетов и небольших самолетов, теперь во многом осуществляются беспилотными летательными аппаратами. Они также вытеснили с этого рынка и ранее распространенные платформы, с помощью которых выполнялась аэросъемка: парашюты, воздушные шары и воздушные змеи, мачты, установленные на автомобилях. На рисунке 12 приведены достигнутые и прогнозируемые соотношения между различными видами работ, выполняемых беспилотными летательными средствами.

Рисунок 12 - Размер рынка аэровидеофотосъемки, млн. $10 Как видно из рисунка 12, наибольшие благоприятные перспективы в развитии аэровидеофотосъемки отводятся таким приложениям как воздушный мониторинг и геопространственное картографирование. 3.2 Расчет показателей эффективности проекта В рамках реализуемого проекта планируется проводить работы по обнаружению возможных мест разливов нефти, утечек газа и нефтепродуктов, тепловых потерь, поиска дефектов оборудования, аварий и другие виды работ. Причем, используемое оборудование позволит выполнять такие операции независимо от времени суток и погодных условий, так как во многих случаях такие работы не допускают отлагательств. Эти возможности обеспечивают установленные на летательном аппарате тепловизор диапазона 8-14 мкм и видеокамера. Особенностью тепловизионной съемки является возможность представления ее результатов в виде трехмерной модели. В итоге получаемые инфракрасные изображения преобразуются в псевдоцветные, по которым можно определить температурный диапазон в зоне объекта (низкие температуры соответствуют темным оттенкам, а высокие температуры, соответственно, светлым). Такие услуги будут выполняться не только для собственных нужд, но и по заказам других организаций, что позволит получать дополнительные доходы. Для реализации проекта планируется приобрести следующие основные средства: 1. Беспилотный летательный аппарат DJI Mavic 2 Enterprise стоимостью 232 000 руб. 2. Для транспортировки оборудования и оператора к месту проведения работ - грузопассажирский автомобиль «Лада-Ларгус» стоимостью 1 800 000 руб. Линейный способ основан на равномерном по временным периодам алгоритме начисления амортизации (таблица 6). Таблица 6 - Расчет амортизации по основным средствам проекта, тыс. руб.

Предполагаемый ассортимент и объем основных услуг аэровидеофотосъемки представлен в таблице 7. На стоимость работ по проведению аэросъемки оказывают влияние следующие факторы: - продолжительность съемки; - условия проведения (сложность, требование выдержки определенного ракурса и панорамности); - количество снимаемых объектов, их расположение относительно друг друга и т.п. Таблица 7 - Планируемые объемы реализации и цены на услуги

Стоимость услуг и материальных затрат корректируется по годам в соответствии с темпами инфляции (таблица 8). Для продвижения проекта предусматриваются рекламные расходы на уровне 100 000 руб. в год. Для повышения эффективности деятельности предприятий часто практикуется создание новых бизнес-направлений в формате отдельных центров ответственности, когда однозначно и точно можно оценить результаты его работы. В таком же формате планируется создание подразделения по оказанию услуг аэровидеофотосъемки. Таблица 8 - Материальные затраты проекта

Остальные расходы включают в себя следующие: - 30 тыс. руб. на получение необходимых документов (в первый год); - 480 тыс. руб. ежегодно (арендные и коммунальные платежи). Оказание услуг аэросъемки будет осуществляться следующими специалистами (таблица 9). Таблица 9 - Контингент работников и фонд оплаты их труда

На видеооператора возложены следующие обязанности: - управление беспилотным летательным аппаратом и выполнение видео- и фотосъемки в соответствии с заданием; - подготовка материала в итоговом виде (монтаж, обработка, выделение наиболее значимых фрагментов, интерпретация кадров, озвучивание и т.д.); - проведение необходимых работ по поддержанию техники в работоспособном состоянии. Для доставки аппаратуры и видеооператора к месту проведения аэросъемки используется автомобиль «Лада-Ларгус», управляемый водителем, который также будет оказывать необходимую помощь видеооператору. В обязанности менеджера входит деятельность по привлечению клиентов, заключению договоров и отслеживание расчетов по выполненным работам. Проект будет профинансирован за счет кредита 2,2 млн. руб. с годовой процентной ставкой 14,0% (таблица 10). Таблица 10 - Кредит, тыс. руб.

В таблице 11 сформирован отчет о прибылях и убытках проекта, где показатели отражаются за вычетом НДС (20%). Таблица 11- Отчет о прибылях и убытках проекта, тыс. руб.

В таблице 12 приведен отчет о движении денежных средств проекта. Таблица 12 - Отчет о движении денежных средств проекта, тыс. руб.

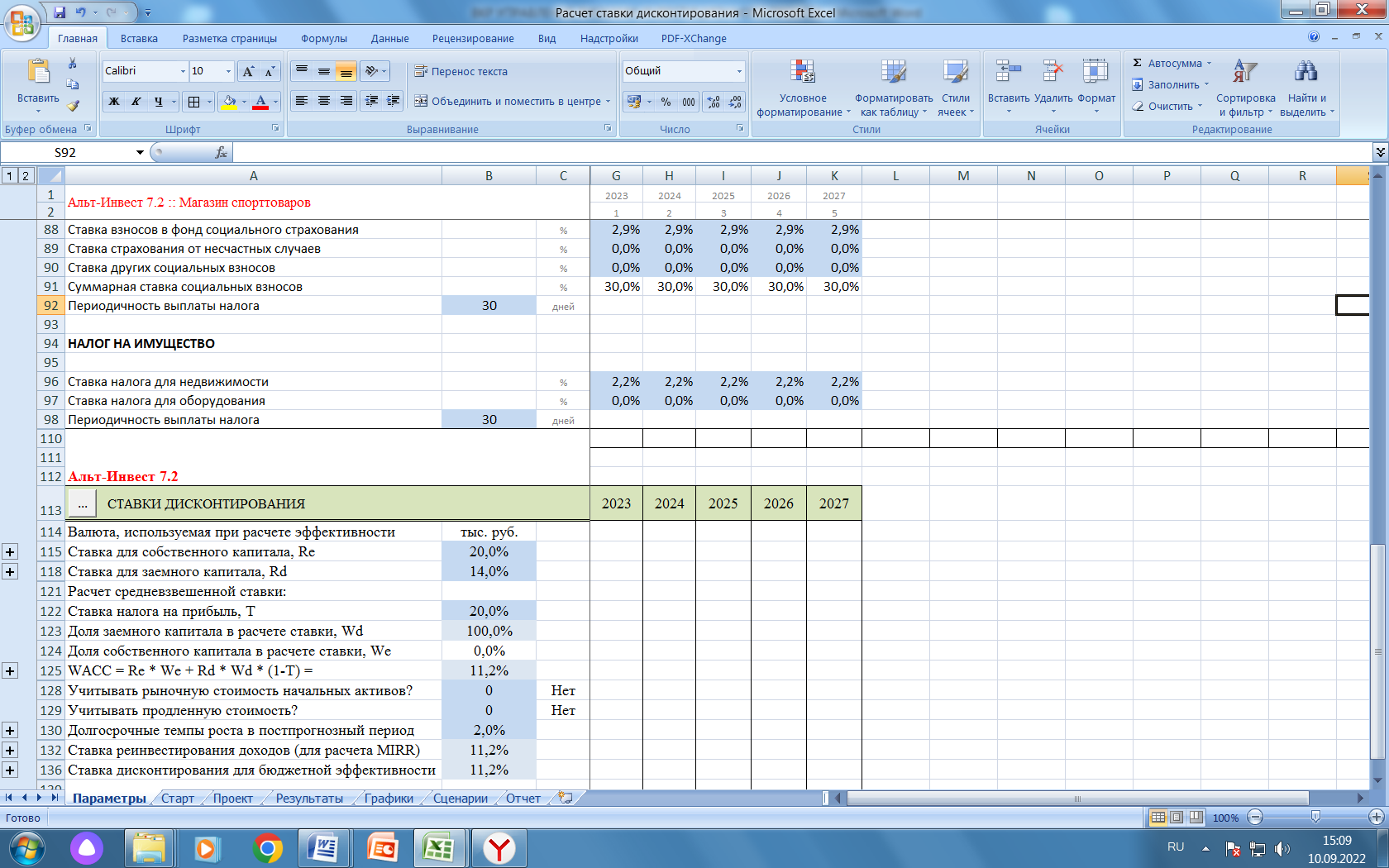

Рассчитаем ставку дисконтирования по модели WACC (рисунок 13).  Рисунок 13 - Расчет ставки дисконтирования по модели WACC11 Ставка дисконтирования равна 11,2%. В таблице 13 приведены основные показатели эффективности разработанного проекта. Таблица 13 - Показатели эффективности проекта

Рассчитаем чистую приведенную стоимость NPV по формуле: NPV = -2 032+1 227/(1 + 0,112)1 + 1 076/(1 + 0,112)2 + 1 204/(1 + 0,112)3 + + 1 413/(1 + 0,112)4 + 1 591/(1 + 0,112)5 = 2 677,0 тыс. руб. Внутреннюю норму рентабельности IRR находят как корень уравнения для NPV, равного нулю: NPV = -2 032+1 227/(1 + IRR)1 + 1 076/(1 + IRR)2 + 1 204/(1 + IRR)3 + + 1 413/(1 + IRR)4 + 1 591/(1 + IRR)5 = 0 Полученная из этого уравнения величина IRR = 53,4%; она больше ставки дисконтирования 11,2% и стоимости привлечения кредита для реализации проекта 14%. Индекс доходности PI = 2,3, то есть, превышает 1. Дисконтированный срок окупаемости составил 2,07 года. Таким образом, эффективность проекта оценивается показателями, имеющими разные характеристики и размерность. По полученным показателям разработанный инвестиционный проект можно признать эффективным. При внедрении эффективных инвестиционных проектов, денежные потоки предприятия от основной деятельности суммируются с денежными потоками реализуемых проектов, что позволяет в целом улучшить показатели его финансового состояния. Заключение В работе рассмотрены теоретические основы анализа финансового состояния предприятия: сущность, значение и роль анализа финансового состояния в деятельности предприятия; пути улучшения финансового состояния предприятия. Отмечено, что одним из определяющих финансовое состояние предприятие факторов является показатель прибыли. Прибыльная деятельность хозяйствующего субъекта существенно повышает его рейтинг среди потенциальных инвесторов и контрагентов, способствуя созданию для них позитивной инвестиционной среды. Акционеры, менеджмент, потенциальные инвесторы, кредиторы и другие стороны, взаимодействующие с хозяйствующим субъектом, заинтересованы в улучшении его финансового состояния, положительной динамике прибыльности и росте инвестиционной привлекательности. Для устойчивого развития хозяйствующих субъектов в современных рыночных условиях необходимы постоянные инвестиционные вложения в разработку новых или усовершенствованных конкурентоспособных товаров и услуг, своевременное обновление материально-технической базы предприятий. В работе проведен анализ финансово-хозяйственной и инвестиционной деятельности предприятия ОАО «Нефтяная компания «Янгпур». По результатам проведенного анализа выявлено, что в целом предприятие работает достаточно стабильно, ежегодно наращивая выпуск продукции, однако негативным фактором является несоответствие некоторых финансовых показателей требуемым нормативным значениям, что требует принятия необходимых мер по изменению этой ситуации. Следует отметить, что на производственную деятельность предприятия влияют различные негативные факторы, как отказ оборудования, возможные проблемы на уровне технологических процессов, стихийные бедствия, погодные условия, террористические акты или диверсии на объектах магистрального газопровода и т.п. Все это может привести к возникновению ущерба окружающей среде или ее загрязнению, необходимости проведения дорогостоящих восстановительных работ, и соответственно, к ухудшению его финансового состояния. С учетом вышеизложенного, принято решение по разработке инвестиционного проекта создания на предприятии подразделения, которое будет выполнять работы по тепловизорной аэровидеофотосъемке для проведения мониторинга своих газо- и нефтепроводов и объектов сторонних заказчиков, контроля состояния инфраструктуры добычи и транспортировки углеводородного сырья, оперативного реагирования на возникающие проблемы. Полученные по итогам расчетов результаты свидетельствуют об эффективности разработанного проекта. При внедрении эффективных инвестиционных проектов, денежные потоки предприятия от основной деятельности суммируются с денежными потоками реализуемых проектов, что позволяет в целом улучшить показатели его финансового состояния. Список использованных источников 1. Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 05.12.2022) «О бухгалтерском учете» (с изм. и доп., вступ. в силу с 01.01.2023). – Электронный ресурс. Доступ из справочно-правовой системы КонсультантПлюс: https://online.consultant.ru. 2. Абдукаримов И.Т. Анализ финансового состояния и финансовых результатов предпринимательских структур: учебное пособие / И.Т. Абдукаримов, М.В. Беспалов. – М.: Инфра-М, 2022. – 214 с. 3. Бухгалтерская (финансовая) отчетность : учебник / Ю.И. Сигидов, Г.Н. Ясменко, Е.А. Оксанич [и др.] ; под ред. проф. Ю.И. Сигидова. - Москва : ИНФРА-М, 2021. - 340 с. 4. Герасимова Е. Б. Анализ финансово-хозяйственной деятельности : учебник / Е.Б. Герасимова. - Москва : ИНФРА-М, 2021. - 262 с. 5. Голубева Т. М. Анализ финансово-хозяйственной деятельности : учебное пособие / Т.М. Голубева. - Москва : ИНФРА-М, 2022. 6. Губина, О. В. Анализ финансово-хозяйственной деятельности : учебник / О. В. Губина, В. Е. Губин. - 2-е изд., перераб. и доп. - Москва : ФОРУМ : ИНФРА-М, 2021. - 335 с. 7. Зубеева Е.В. Инвестиционный менеджмент : учеб. пособие / В.В. Мыльник, А.В. Мыльник. Е.В. Зубеева. - М. : РИОР: ИНФРА-М, 2018 - 229 с. 8. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / Канке А.А., Кошевая И.П., - 2-е изд., испр. и доп. - М.:ИД ФОРУМ, НИЦ ИНФРА-М, 2020. - 288 с. 9. Кобелева И.В., Ивашина Н.С. Анализ финансово-хозяйственной деятельности коммерческих организаций : учеб. пособие / И.В. Кобелева, Н.С. Ивашина. - 2-е изд., перераб. и доп. - М. : ИНФРА-М, 2019. – 292 с. 10. Макарова, Л.М. Информационные возможности бухгалтерского баланса в анализе финансового положения организации / Л.М. Макарова, Н.В. Евдокимова // Экономические исследования и разработки. – 2017. – № 4. – С. 24–29. 11. Мельник, М. В. Анализ финансово-хозяйственной деятельности предприятия :учебное пособие / М.В. Мельник, Е.Б. Герасимова. - 3-е изд., перераб. и доп. - Москва : ФОРУМ : ИНФРА-М, 2020. - 208 с. 12. Орехов, В. И. Антикризисный менеджмент / В. И. Орехов, Т. Р. Орехова, К. В. Балдин. - Москва : НИЦ ИНФРА-М, 2020. - 336 с. 13. Программный продукт «Альт-Финансы-2». Руководство пользователя. /ООО «Альт-Инвест» - Москва, Санкт-Петербург, 2017 - 107 с. 14. Программный продукт «Альт-Финансы-3». Руководство пользователя. /ООО «Альт-Инвест» - Москва, Санкт-Петербург, 2018- 112 с. 15. Программный продукт «Альт-Инвест-7». Руководство пользователя. /ООО «Альт-Инвест» - Москва, Санкт-Петербург, 2018 - 111 с. 16. Савина, Т.Н. Цифровая экономика как новая парадигма развития: вызовы, возможности и перспективы / Т.Н. Савина // Финансы и кредит. 2018. Т. 24. – № 3 (771). С. 579–590. 17. Савицкая Г. В. Анализ хозяйственной деятельности предприятия : учебник / Г.В. Савицкая.-6-е изд., испр. и доп. - М. : ИНФРА-М, 2022. - 378 с. 18. Финансовый анализ : учебное пособие / Л.М. Куприянова. - Москва : ИНФРА-М, 2021. - 157 с. 19. Семиколенова, М.Н. Финансовое состояние организации: методы анализа и прогнозирования / М.Н. Семиколенова, Д.И. Сачко // Экономика и бизнес: теория и практика. – 2017. – № 6. – С. 107–110. 20. Фридман А.М. Анализ финансово-хозяйственной деятельности : учебник / A.M. Фридман. - Москва : РИОР : ИНФРА-М, 2019. - 264 с. 21. Чернышева, Ю. Г. Анализ и диагностика финансово-хозяйственной деятельности предприятия (организации) : учебник / Ю.Г. Чернышева. - Москва : ИНФРА-М, 2021. - 421 с. 22. Шадрина Г. В. Экономический анализ : учебник и практикум для вузов / Г. В. Шадрина. - 2-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2020. - 431 с. 23. 14. Шеремет А.Д. Бухгалтерский учет и анализ : учебник / А.Д. Шеремет, Е.В. Старовойтова ; под общ. ред. проф. А.Д. Шеремета. - 3-е изд., перераб. и доп. - Москва : ИНФРА-М, 2021. - 472 с. 24. Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций : практическое пособие / А.Д. Шеремет, Е.В. Негашев. - 2-е изд., перераб. и доп. - Москва : ИНФРА-М, 2022. - 208 с. 25. Щербаков, В. Н. Инвестиции и инновации : учебник / В. Н. Щербаков, Л. П. Дашков, К. В. Балдин [и др.] ; под ред. д.э.н., проф. В. Н. Щербакова. - 3-е изд. - Москва : Издательско-торговая корпорация «Дашков и К°», 2020. - 658 с. 26. Власов А.В. Классификация проектов в нефтегазодобывающей отрасли. Режим доступа: https://cyberleninka.ru/article/n/klassifikatsiya-proektov-v-neftegazodobyvayuschey-otrasli/viewer. 27. Ведомости. Доля нефтегазового сектора в ВВП России достигла рекорда в 2022 году. Электронный ресурс. Режим доступа: https://www.vedomosti.ru/economics/articles/2022/07/20. 28. Нефтепроводы и газопроводы на карте России. Электронный ресурс. Режим доступа: https://www.mobillegends.net. 29. Совзонд. Электронный ресурс. Режим доступа: https://sovzond.ru/press-center/news/corporate/4495. 30. QuadVision. Электронный ресурс. Режим доступа: https://quadvision.ru/stati/issledovanie-rynka-aehrosemki-v-usloviyah-pandemii. Приложения Информация из Государственного информационного ресурса бухгалтерской (финансовой) отчетности (Ресурса БФО)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||