анализ финустойчивости. Анализ-финансовой-устойчивости-70639. Анализ финансовой устойчивости предприятия Московский ювелирный завод

Скачать 235.38 Kb. Скачать 235.38 Kb.

|

3. Анализ показателей и оценка финансовой устойчивости предприятия «Сады Придонья»Показатели финансовой устойчивости предприятия. Таблица 2.4

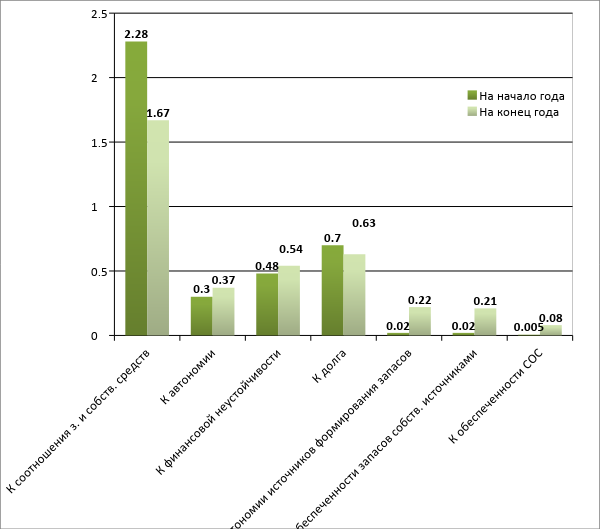

Рисунок 2.5. Динамика показателей финансовой устойчивости предприятия Анализируя показатели финансовой устойчивости предприятия, можно сказать, что почти все показатели не соответствуют нормативным значениям, что говорит о высокой зависимости предприятия от заемных средств. Но не смотря на это, на конец года все показатели финансовой устойчивости изменились в лучшую сторону, что означает что предприятие выбрало правильную стратегию развития. Таблица 2.5 Модель бухгалтерского баланса в агрегируемом виде.

Бухгалтерский баланс определяется равенством: ВА+З+ДЗ+ДС=СК+ДО+КК+КЗ На начало года: 1731353+1396778+2355730+269949=1753205+1003058+63834+2933713 На конец года: 1729221+1315816+2115498+202435=2006663+880805+127817+2347685 Балансовая модель лежит в основе определения финансовой устойчивости предприятия, из нее выводится условие платежеспособности (нормальной текущей ликвидности) ДЗ+ДС  КК+КЗ КК+КЗНа начало года: 2355730+269949 63834+2933713 2625679  2997547 2997547На конец года: На начало года: 2115498+202435 127817+23476852317933 2475502Условие нормальной текущей ликвидности не выполняется на начало и на конец года. Из этого условия получаем необходимое для финансовой устойчивости предприятия ограничение общей величины запасов. З  СК-ВА+ДО, где СК-ВА= собственные оборотные средства. Наличие у предприятия собственных оборотных средств гарантирует предприятию минимальную финансовую устойчивость. СК-ВА+ДО, где СК-ВА= собственные оборотные средства. Наличие у предприятия собственных оборотных средств гарантирует предприятию минимальную финансовую устойчивость. На начало года СК-ВА=1753205-1731353=21849 На конец года СК-ВА=2006663-1729221=277442 У предприятия «Сады Придонья» имеется минимальная финансовая устойчивость, причем на конец года она увеличилась. З СК-ВА+ДОНа начало года 1396778 21849+1003058 1024907На конец года 1315816 277442+880805 1158247Ограничение необходимое для финансовой устойчивости предприятия не выполняется. Наиболее обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат. Для характеристики источников формирования запасов используется несколько показателей. 1. Наличие собственных оборотных средств: Ес=СК-ВА Ес(на н. г.)=21849 Ес(на к. г.)=277442 2. Наличие собственных и долгосрочных источников формирования запасов: Ет=СК-ВА+ДО Ет(на н. г.)=1024907 Ет(на к. г.)=1158247 3. Общая величина источников формирования: Е∑=СК-ВА+ДО+КК Е∑=(на н. г.)=1024907+63834=1088741 Е∑=(на к. г.)=1158247+127817=1286064 Трем показателям источников формирования запасов соответствует три показателя обеспеченности запасов и затрат источниками их формирования. 1. Излишек (недостаток) собственных оборотных средств ±  Ес = Ес-З Ес (на н. г.) = 21849-1396778=-1374929 Ес (на к. г.) = 277442-1315816=-1038374 Ес = Ес-З Ес (на н. г.) = 21849-1396778=-1374929 Ес (на к. г.) = 277442-1315816=-1038374По данным видно, что недостаток оборотных средств на конец года уменьшился. 2. Излишек (недостаток) собственных и долгосрочных источников формирования запасов ± Ет = Ет-З Ет (на н. г.) =1024907-1396778=-371871 Ет (на к. г.) = 1158247-1315816=-157569Недостаток собственных и долгосрочных источников формирования запасов на конец года уменьшился. 3. Излишек (недостаток) всех источников средств ± Е∑= Е∑-З Е∑ (на н. г.) =1088741-1396778=-308037 Е∑ (на к. г.) =1286064-1315816=-29752Недостаток всех источников средств на конец года уменьшился. Таблица 2.6 Определение типа финансовой ситуации в предприятии

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||