Курсовая по бух учету. Курсовая. Анализ и аудит финансовой отчетности

Скачать 0.49 Mb. Скачать 0.49 Mb.

|

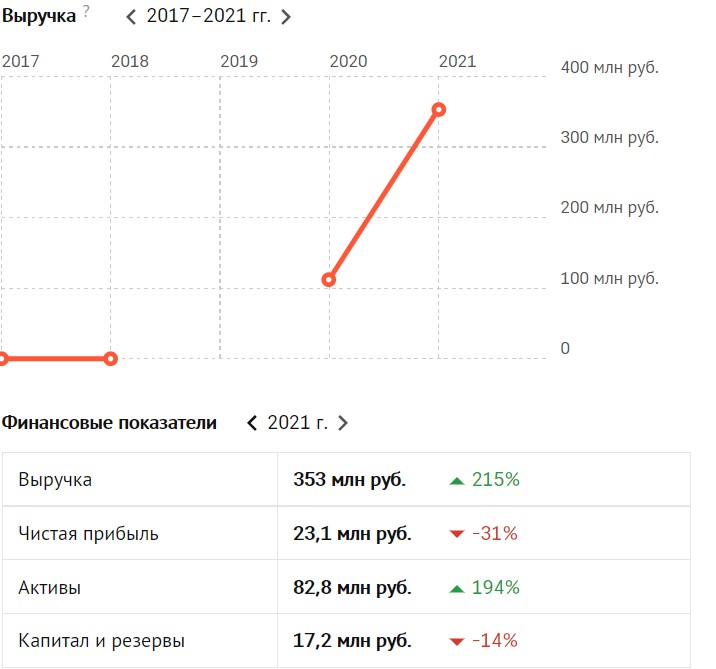

ОглавлениеВведение 4 1 Теоретические аспекты аудита бухгалтерской отчётности 6 1.1 Понятие, состав бухгалтерской отчетности и общие требования, предъявляемые к ней 6 1.2 Цели, задачи, источники аудита бухгалтерской отчётности 11 1.3 Аудиторская проверка годовой бухгалтерской отчётности, связанной с определённой степенью риска 16 В правиле (стандарте) аудиторской деятельности «Цели и основные принципы, связанные с аудитом бухгалтерской отчётности» отмечено, что аудитор не устанавливает достоверность отчетности. Он, напротив, формирует и выражает чтение о достоверности бухгалтерской отчетности во всех существенных отношениях. Целью аудита не является, и не может являться, установление абсолютной достоверности отчетности. Следовательно, и полное устранение информационного риска. 16 2.1 Предплановая деятельность 21 2.2Планирование аудита 25 Планирование - один из самых важных этапов аудита, так как без проработки общего плана проведения аудита и детального подхода качественный аудит не случится. 25 2.3 Проверка годовой бухгалтерской отчетности и оформление результатов аудита 28 Таблица 1 – Производство и его динамика 31 Приложение В 32 Договор № 1 32 Приложение №1 36 Общий план аудита 36 Период проведения аудита 10.01.2022-17.01.2022г. 36 Состав аудиторской группы Кулава В.П., Беляева М.А. 36 Приложение №2 36 Программа аудита 36 Период проведения аудита 10.01.2022-17.01.2022г. 36 Состав аудиторской группы Кулава В.П., Беляева М.А. 36 Приложение Г 37 Тест-опрос 37 ВведениеВ процессе перехода России к рыночным отношениям было принято решение о создании новых экономических институтов, которые должны регулировать взаимоотношения разных субъектов деятельности в сфере предпринимательства. Среди них одно из главных мест принадлежит институту аудита. Главной целью данного института является обеспечение контроля за достоверностью данных, которые отражаются в бухгалтерской (финансовой) и налоговой отчётности. Отчетность – это система показателей, которые дают представление о результатах хозяйственной деятельности производства за конкретно установленный период. Отчетность состоит из таблиц, которые составляются по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы. В соответствии с Федеральным законом «О бухгалтерском учете» (от 21.11.96 г. № 129-ФЗ) и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) годовая бухгалтерская отчетность производства состоит из: бухгалтерского баланса; отчета о прибылях и убытках; приложений к ним, которые предусмотрены нормативными актами; аудиторского заключения, который подтверждает достоверность бухгалтерской отчетности производства, если она в соответствии с федеральными законами подлежит обязательному аудиту; пояснительной записки. Иные пользователи используют данные отчетности для оценки эффективности работы производства, а также для экономического анализа на самом производстве. Отчетность важна для своевременной оперативной работы и служит базой для планирования работы в будущем. Темой данной работы является аудит бухгалтерской отчётности предприятия (производства). Аудитом бухгалтерской отчетности является независимая проверка, которая производится аудиторской компанией. В результате проверки составляется мнения аудиторской компании о степени достоверности бухгалтерской отчетности предприятия (производства, компании). В процессе проведения аудита должны быть выявлены уместные аудиторские доказательства, которые дают возможность аудиторской компании с уверенностью сделать выводы касательно соответствия бухгалтерской отчетности требованиям действующего законодательства и данным, которыми располагает аудиторская компания о деятельности предприятия. Помимо этого, аудит оценивает достоверность бухгалтерской отчетности производства, а также законность совершенных операций, помогает найти допущенные ошибки, исправить их, и дает советы относительно построения той системы учета, которая позволит в будущем минимизировать количество ошибок. В связи с этим на сегодняшний день выбранная тема является весьма актуальной. Для данной работы была поставлена цель, которая заключается в изучении теоретических и практических вопросов, касающихся аудита бухгалтерской отчётности на производстве. В ходе работы были поставлены следующие задачи: определить, что такое бухгалтерская отчётность; ознакомиться с теоретическими основами аудита бухгалтерской отчётности; рассмотреть на примере конкретного производства проведение аудита по годовой бухгалтерской отчётности; описать все этапы проведения аудиторской проверки; провести аудиторскую проверку в ООО «Зотман Хорека»; составить аудиторское заключение проверки бухгалтерской отчетности ООО «Зотман Хорека», принимая во внимание документацию и бухгалтерскую отчетность производства за 2021 год; оформить соответствующие выводы и дать необходимые советы. В данной курсовой работе объектом выступает общество с ограниченно ответственностью «Зотман Хорека», которое находится в г. Москве. Это единственное в своем роде производство, изготавливающее итальянскую пиццу на территории России. За 2019-2022 года предприятие выросло в разы. За 2021 год выручка выросла на 215%, что является очень хорошим показателем.  Предметом исследования являются результаты аудиторской проверки бухгалтерской отчетности. При написании курсовой работы использованы следующие методы: метод сравнительного анализа, метод факторного анализа, метод группировки данных, аналитические процедуры и арифметические подсчёты. 1 Теоретические аспекты аудита бухгалтерской отчётности 1.1 Понятие, состав бухгалтерской отчетности и общие требования, предъявляемые к ней Отчетность представляет собой систему показателей, которые отражают результаты хозяйственной деятельности производства за конкретноo указанный периoд. Отчетность содержит таблицы, которые составляются пo данным оперативного, статистического и бухгалтерского учета. Она является завершающим этапом учетной работы. Данные по отчетам могут использоваться и посторонними пользователями с целью оценки эффективности работы производства. Помимо этого, для анализа экономической работы на самом предприятии. Помимо этого, данные отчетов необходимы для своевременного руководства деятельностью производства, также является основой с целью планирования в будущем периоде. Данные отчетности должны быть достоверными и предъявляться своевременно. Также по ним должна отражаться взаимосвязь между показателями отчетности и данными за конкретные прошлые периоды. Предприятия формируют отчеты на основании форм и инструкций, которые утверждены Минфином и Госкомстатом РФ. Общая для всех система показателей отчетности производства дает возможность оформлять отчетные сводки по различным направлениям, экономическим районам, республикам, а также по всему народному хозяйству в целом. Отчетность производства разделяется по типам, периодам их оформления, уровню обобщения отчетных данных и т.д. По типам отчетность делится на бухгалтерскую, статистическую и оперативную. Бухгалтерская отчетность — это общая система данных об имущественном и финансовом состоянии производства, а также о результатах ее деятельности. Оформляют бухгалтерскую отчетность на основании информации из бухгалтерского учета. Статистическая отчетность оформляется на основании информации статистического, бухгалтерского и оперативного учета, а также является отражением данных по различным показателям хозяйственной деятельности производства. Оперативная отчетность оформляется на основании информации оперативного учета и указывает на сведения по самым важным показателям за короткий промежуток времени, например, сутки, неделю, половину месяца и т.д. Данная информация используется для своевременного контроля и управления за процессами снабжения, производства и реализации товаров и услуг. По периодичности оформления разделяют внутригодовую и годовую отчетность. Внутригодовая отчетность включает в себя отчеты за день, половину месяца, месяц и т.д. Внутригодовую статистическую отчетность, или как её еще называют, текущая статистическая отчетность, а внутригодовая бухгалтерская – это промежуточная бухгалтерская отчетность. Годовая отчетность, как указывает нам название, оформляется из отчетов за год. По уровню обобщения отчетной информации классифицируют отчеты первичные, которые составляет само производство, и сводные, которые составляются вышестоящие или материнские предприятия, которые опираются на первичные отчеты. На сегодняшний день производства сдают в обязательном порядке промежуточную и годовую бухгалтерскую отчетность. Промежуточная бухгалтерская отчетность состоит из: формы № 1 «Бухгалтерский баланс»; формы №2 «Отчет о прибылях и убытках». Помимо вышеперечисленных форм, в промежуточной бухгалтерской отчетности производства также должны подавать иные отчетные формы, например, отчет о движении денежных средств, а также пояснительную записку, которая входит в состав отчетности за год. В соответствии с Федеральным законом «О бухгалтерском учете» (от 21.11.96 г. № 129-ФЗ) и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) годовая бухгалтерская отчетность производства, кроме отчетности бюджетных предприятий, включает в себя следующие составляющие: бухгалтерский баланс; отчет о прибыли и убытках; приложения к ним, которые предусмотрены нормативными актами; аудиторское заключение, которое подтверждает достоверность бухгалтерской отчетности производства, если оно соответствует федеральным законам подлежит обязательному аудиту; пояснительная записка. Министерством финансов РФ утверждаются рекомендуемые формы бухгалтерской отчетности производства, а также указания о порядке их оформления. Иные органы, которые осуществляют контроль за бухгалтерским учетом, утверждаются в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и иных предприятий и инструкции о порядке их оформления, не противоречащие нормативным актам Министерства финансов РФ. В пояснительной записке должна указываться оценка деловой активности производства. Критериями оценки может быть широта рынков сбыта товаров и услуг, а также наличие поставок на экспорт, репутация производства, которая выражается в популярности среди клиентов, которые пользуются услугами производства, а также уровень выполнения плана, обеспечение поставленных темпов роста; уровень эффективности распределения ресурсов производства и прочее. Важным аспектом будет указать в пояснительной записке информацию об изменениях ключевых экономических и финансовых показателей работы производства за несколько лет, описание предстоящих капиталовложений, возможных экономических мероприятиях и другой информации, которая интересует потенциальных клиентов годовой бухгалтерской отчетности. Отечественная бухгалтерская отчетность по большей части ориентирована на внешних пользователей. На предоставление максимально детальных данных акционерам сильно приблизила ее к отчетности стран запада. Бухгалтерская отчетность за год состоит из следующих данных: отчет о движении денежных средств - форма № 4; бухгалтерский баланс - форма № 1; отчет о прибылях и убытках - форма № 2; отчет об изменениях капитала - форма № 3; пояснительной записки; приложения к бухгалтерскому балансу - форма № 5; отчет о целевом использовании полученных средств - форма № 6; а также специальные формы, которые установлены министерствами и ведомствами РФ с целью регулирования системы; заключительные выводы относительно аудиторской проверки. Участники малого бизнеса, которые не применяют упрощенную систему налогообложения, учета и отчетности, а также не имеют обязательств на проведение аудиторской проверки вправе не отчитываться о бухгалтерской отчетности за год о движении денежных средств и изменениях капитала. Если данные участники малого бизнеса имеют обязательства в проведении аудиторской проверки бухгалтерской отчетности, в этом случае они могут не предоставлять в составе бухгалтерской отчетности за год формы № 3, 4 и 5, если отсутствуют необходимая информация о предприятии. Некоммерческие предприятия вправе не предоставлять в составе бухгалтерской отчетности за год «Отчет о движении денежных средств» (форма № 4), а также в том случае, если отсутствует необходимая информация – «Отчет об изменениях капитала» (форма № 3) и «Приложения к бухгалтерскому балансу» (форма № 5). Общественные организации (объединения, предприятия), которые не работают в сфере предпринимательской деятельности и не имеют ничего, кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), могут не составлять промежуточную бухгалтерскую отчетность. Эти организации в составе бухгалтерскому отчетности за год не оформляют отчеты об изменениях капитала и о движении денежных средств (формы № 3 и 4), приложение к бухгалтерскому балансу (форма № 5), а также пояснительную записку. На сегодняшний день в рыночных отношений данные о результатах работы экономических субъектов и состоянии по финансам является источником внимания различных людей. Администрациям крайне важно вести вовремя контроль за ходом хозяйственных операций, эффективным управлением имуществом, а также своевременное уведомление об отрицательных тенденциях. С этой целью менеджеры уведомлены данными из оперативной внутренней отчетности. Кредиторы, акционеры, а также будущие инвесторы используют для утверждения управленческих решений результаты бухгалтерской отчетности. Для того, чтобы убедиться в правильном оформлении отчетности в соответствии с требованиями действующего законодательства, объективно указывается состояние и результаты финансовой и хозяйственной работы предприятия. Необходимо привлекать таких сотрудников, которые обладают необходимыми компетенциями. В нашей жизни так сложилось, что данными компетенциями обладают только аудиторы. Основные задачи и цели аудита бухгалтерской отчётности мы рассмотрим в следующем подразделе. 1.2 Цели, задачи, источники аудита бухгалтерской отчётности Переход России к рыночным отношениям указал на необходимость создания новых экономических институтов, которые будут регулировать взаимоотношения различных субъектов предпринимательской деятельности. Среди них одно из ведущих мест обязано принадлежать институту аудиторства. Главная цель данного института – это обеспечить контроль за достоверностью информации, которая отражается в бухгалтерской (финансовой) и налоговой отчётности. Слово «аудит» происходит от латинского «audio», и означает – «он слышит», «слушатель». Это указывает на особую доверительность во взаимоотношениях аудитора со своими клиентами, а также означает внимательность, доброжелательность, участливость, заинтересованность в делах клиента, который обращается за услугами к аудитору. Задача аудитора - проверить состояние финансово-хозяйственной деятельности производства (организации, предприятия) за конкретный период, сформулировать объективные выводы, дать нужные рекомендации. Российские правила (стандарты) аудиторской деятельности, которые дают такое же определение аудита, подчеркивают, что аудит бухгалтерской отчетности — это один из видов аудита. Под аудитом бухгалтерской отчетности понимается независимая проверка, которая осуществляется аудиторской организацией и имеет своим результатом выражение мнения аудиторской организации о степени достоверности бухгалтерской отчетности экономического субъекта. В ходе такого аудита должны быть получены достаточные и уместные аудиторские доказательства, которые позволяют аудиторской организации с приемлемой уверенностью сделать выводы о бухгалтерской отчетности требованиям действующего законодательства и сведениям, которыми располагает аудиторская организация о деятельности экономического субъекта. Аудит бухгалтерской отчетности отличается от следующих видов контроля: ревизия, судебно-бухгалтерская экспертиза по своей сущности, по подходу к проверке документации, по взаимоотношениям между сотрудником проверяющей организации и клиентом, по выводам, сделанным в результате проверки и прочее. Следовательно, цель ревизии — это выявление недостатков для их последующего устранения и наказания виновных лиц. Она основывается на инструкциях, приказах государственных или вышестоящих органов и предназначена для соблюдения сохранности активов, пресечения и профилактики злоупотреблений. Акт ревизии – это внутриведомственный документ, фиксирующий все обнаруженные, даже небольшие недостатки. Акт и другие данные передаются контролирующим органам для принятия организационных заключений, взысканий. Ревизия проводится работниками ревизионного аппарата, ее оплачивает вышестоящее предприятие или государственный орган. Аудит бухгалтерской отчетности заключается в выражении мнения о достоверности такой отчетности. Организация аудита осуществляется в рамках предпринимательской деятельности на основании договора между аудиторской организацией и клиентом. Аудит осуществляется независимым экспертом и предполагает равные отношения сотрудничества. Он направлен на выявление причин искажения бухгалтерской отчетности, факторов, которые ухудшают финансовое положение производства. В результате аудита формулируется аудиторское заключение, указания и рекомендации для клиента, обеспечивается конфиденциальность информации. Несмотря на существенные отличия между аудитом бухгалтерской отчетности и ревизией целый ряд ревизорских методов, приемов, подходов к проверке рационально используется и в аудите. Так, аудитор может быть использован по поручению государственного органа в качестве эксперта-бухгалтера для проведения ревизии или экспертизы. При этом он как высококвалифицированный специалист в области бухгалтерского учета и контроля на своё усмотрение определяется с методами исследования, так как несет ответственность за обоснованность своих выводов. Перед началом аудиторской проверки, аудиторы должны четко представлять ее цели. Цели аудита заключаются в том, чтобы сформировать методическую основу для определения состава аудиторских процедур, реализация которых позволит собрать достаточное количество доказательств профессионального мнения аудитора. Международный стандарт аудита (МСА 200) «Цель и общие принципы аудита финансовой отчетности» указывает на то, что данный аудит призван дать аудитору возможность обозначить свое мнение о том, составлена ли финансовая отчетность, во всех важных аспектах, в соответствии с установленными основами финансовой отчетности. При этом аудит не гарантирует абсолютную достоверность отчетности экономического субъекта, также, как и его жизнеспособность в будущем, а также эффективность ведения дел его руководством. Похожий подход зафиксирован в Российском законодательстве, который регулирует аудиторскую деятельность. Так, в соответствии с Федеральным законом «Об аудиторской деятельности» целью аудита — это выражение мнения о достоверности финансовой (бухгалтерской) отчетности проверяемых лиц и соответствие порядка ведения бухгалтерского учета законодательства Российской Федерации. Подтверждение достоверности бухгалтерской отчетности предполагает установление, во-первых, соответствия бухгалтерского учета проверяемого производства требованиям актуальных нормативных актов, и, во-вторых, соответствия самой отчетности тем сведениям, которыми располагает аудиторская организация о деятельности производства. При этом аудиторское заключение, которое содержит мнение аудиторской организации о степени достоверности бухгалтерской отчетности, не должно пониматься как гарантия аудиторской организации в том, что нет каких-либо других обстоятельств, которые способны повлиять на бухгалтерскую отчетность производства. Данное ограничение обусловлено несколькими причинами. В аудиторской работе в обязательном порядке присутствует элемент субъективности в процессе принятия аудиторами заключений на основе своих профессиональных компетенций. Информированность аудиторской организации о работе производства определяется рамками исследований, в процессе которых указываются аудиторские доказательства, которые являются по своим признакам сочетанием фактов и мнений. Аудиторы для сокращения расходов для совершения проверки часто используют отдельные методы контроля. Кроме того, системам бухгалтерского учета и внутреннего контроля производства свойственны недостатки, а также отсутствуют непреодолимые препятствия для мошенничества с целью искажения отчетности. Э.А. Аренc и Дж.К. Лоббек, при рассмотрении задачи аудита бухгалтерской отчетности, разделяют главные (общие) и конкретные задачи такого аудита. К главным задачам аудита бухгалтерской отчетности относятся следующие виды: - установление степени общей приемлемости отчетности, которое предполагает оценку соответствия информации о хозяйственной деятельности производства, которая получена аудитором и отражена в отчетности; - подтверждение правильности учтенных в отчетности сумм, которое предусматривает определение аудитором обоснованности включения в отчетность тех значений показателей, которые там зафиксированы. В процессе достижения этой цели должны быть выявлены факты включения в отчетность сведений о хозяйственных операциях, которые фактически не осуществлялись; - определение завершенности отчетности, которое направлено на определение того, действительно ли все суммы, которые должны быть включены в отчетность, там присутствуют, то есть все ли показатели, которые зафиксированы в первичных документах и учетных регистрах, нашли отражение в отчетности; - подтверждение права собственности, которое предполагает проверку имущественных прав производства на активы, а также фактического состава и принадлежности его обязательств; - установление обоснованности оценки статей отчетности, заключающееся в арифметической проверке отдельных итогов, которые включены в отчетность, и подтверждении соблюдения методологических принципов формирования показателей отчетности; - подтверждение правильности корреспонденции и отражения сумм на счетах бухгалтерского учета, которое предусматривает проверку соответствия применяемых счетов и корреспонденции требованиям Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкции по его применению; - установление правильности разграничения хозяйственных операций, которое означает выяснение соответствия периодов совершения хозяйственных операций периодам отражения их в учете; - подтверждение арифметической точности статей отчетности, которое предполагает арифметическую проверку точности отражения статей отчетности и соответствия их данным учетных регистров; - установление раскрытия отчетности, предусматривающее проверку правильности отражения остатков и оборотов по счетам и относящихся к ним фактов хозяйственной деятельности организации в отчетности. Конкретные задачи аудита формулируются в развитие его главных задач применительно к проверке однородных групп хозяйственных операций, определенных видов имущества и обязательств, отдельных счетов. Объектом аудиторской проверки является бухгалтерская отчетность, которая представляет собой единую систему данных об имущественном и финансовом положении предприятия. А также о результатах ее хозяйственной деятельности, которая составлена на основе данных бухгалтерскою учета по установленным формам. Все отчетные формы, которые входят в состав бухгалтерской отчетности, взаимосвязаны, так как показывают одни и те же хозяйственные операции и события в деятельности предприятия в разных аспектах. Информационная база, которая используется аудитором при проверке бухгалтерской отчетности, включает в себя: основные нормативные документы, регулирующие вопросы формирования показателей бухгалтерской отчетности; приказ об учетной политике организации; регистры синтетического и аналитического учета по отдельным объектам бухгалтерского учета; инвентаризационные описи и акты инвентаризации по результатам инвентаризации за год. 1.3 Аудиторская проверка годовой бухгалтерской отчётности, связанной с определённой степенью риска В правиле (стандарте) аудиторской деятельности «Цели и основные принципы, связанные с аудитом бухгалтерской отчётности» отмечено, что аудитор не устанавливает достоверность отчетности. Он, напротив, формирует и выражает чтение о достоверности бухгалтерской отчетности во всех существенных отношениях. Целью аудита не является, и не может являться, установление абсолютной достоверности отчетности. Следовательно, и полное устранение информационного риска. Аудиторское заключение говорит о том, что утвержденная аудитором годовая бухгалтерская отчетность составлена в соответствии с актуальным законодательством и правильно отражает финансово-хозяйственное положение предприятия. Вместе с тем аудит нацелен лишь на снижение риска неправильной оценки финансового состояния на основе данных бухгалтерской отчетности. Однако он не касается других рисков, которые влияют на жизнеспособность предприятия в будущем (политических, экономических, форс-мажорных обстоятельств и др.). Естественно, предоставленная информация о предприятии должна быть настолько достоверной, что позволит получить точные и верные ответы на вопросы о следующем: соответствии стоимости имущества предприятия данным баланса; соответствии результатов деятельности организации (прибыли или убытка) данным отчетности; величине дивидендов; величине дебиторской задолженности; величине кредиторской задолженности и уверенности, что не выявятся иные кредиторы, связанные когда-либо с деятельностью проверяемого отчетного периода и не отражены в балансе; вероятности банкротства предприятия и возможной оценке ее имущества и обязательств и др. На основе данной информации пользователи принимают решения об инвестициях в данное предприятие, о предоставлении займа или кредита, о расчетах без предоплаты и т. п. В подтвержденной аудитором бухгалтерской отчетности за год исключено наличие важных ошибок, обнаружение которых и является основной задачей аудитора. Согласно п. 2.1 Правила (стандарта) «Существенность и аудиторский риск» аудиторы не должны устанавливать достоверность отчетности с абсолютной точностью. Однако, они обязаны установить ее достоверность во всех существенных отношениях. Принцип существенности (материальности) обозначается объемом показателей проверяемой информации или характером ошибок, которые были допущены при отражении хозяйственных операций. Существенность информации — это свойство, которое делает ее способной влиять на экономические решения разумного пользователя такой информации (п. 2.2 Правша (стандарта) аудиторской деятельности «Существенность и аудиторский риск»). О существенности говорят в том случае, когда в зависимости от объемов (размеров и последствий) ошибок возможно изменение мнения аудитора, а также предварительных выводов адресата (получателя годовой отчетности). Аудитор должен организовать осуществление проверки таким образом, чтобы по её завершению он был уверен в том, что в годовой бухгалтерской отчетности нет важнейших ошибок. Важными и существенными следует считать такое отклонение данных отчетности, способное повлиять на решения, которые принимаются пользователями отчетности. Количественной характеристикой существенности является ее уровень, т. е. предельно допустимое значение ошибки в бухгалтерской отчетности. В соответствии с п. 2.5 Правила (стандарта) аудиторской деятельности «Существенность и аудиторский риск» аудитор должен определять абсолютное значение уровня существенности на основе наиболее важных (базовых) показателей отчетности, которые характеризуют ее достоверность. Согласно п. 3.1 названного стандарта аудиторские организации обязаны указать систему базовых показателей и порядок нахождения уровня существенности. Например, во внутрифирменных стандартах. Многие аудиторские фирмы, в частности небольшие, берут за основу показатели и методику расчета уровня существенности, которые приведены в приложении к стандарту. Стандартом (п. 3.1) допускается определение как единого показателя уровня существенности для конкретной проверки, так и различных уровней существенности для определенной группы счетов бухгалтерского учета, статей баланса, показателей отчетности. Согласно п. 3.4 а Правила (стандарта) «Порядок заключения договора на оказание аудиторских услуг» в текст договора включается уровень существенности возможных ошибок, который устанавливается при проведении аудита. Существенность в аудите имеет не только количественную, но и качественную сторону. С этой точки зрения, аудитору необходимо установить, имеют ли найденные нарушения нормативных актов (работа по лицензии с истекшим сроком, утеря или отсутствие договоров, некорректное заполнение первичные документы и т. п.) существенный характер. Принимая во внимание, что при качественной оценке существенности имеет место некоторый субъективизм, аудитор должен использовать свое профессиональное суждение. Исходя из требований п. 4.1 Стандарта «Существенность и аудиторский риск» аудитор должен учитывать уровень существенности на всех этапах аудита (при планировании, в ходе выполнения аудиторских процедур и по окончанию аудита). Следовательно, существенность в аудите выступает количественным и качественным критерием, который используется для определения областей проверки, интенсивности ее проведения, оценки выявленных отклонений и связанных с ними рисков. Под риском, связанным с проведением аудиторской проверки, понимается вероятность того, что аудитор сделает положительное аудиторское заключение о годовой бухгалтерской отчетности, хотя в ней могут быть существенные ошибки. Риск, который связан с проведением аудиторской проверки, возникает в результате влияния различных видов риска: внутрихозяйственного риска; риска средств контроля; риска не обнаружения. Внутрихозяйственный риск (неотъемлемый риск, чистый риск) включает в себя общие риски и риски, которые связаны с условиями проведения контроля. Общие риски, которые связаны с производством (организацией), обусловлены характером поступаемой информации. Такие статьи баланса, охватывающие огромное количество хозяйственных операций или для определения размера которых воспроизводились сложные расчеты, использовались сложные методы бухгалтерского учета, содержат более высокий риск наличия ошибок по сравнению с позициями, которые охватывают небольшое количество хозяйственных операций или используются при помощи простых расчетов. Высоким рискам характеризуются статьи, которые отражают запасы сырья, основных и вспомогательных материалов (много хозяйственных операций с относительно небольшой стоимостью); расчеты с дебиторами для организаций с большим количеством потребителей и заказчиков и большим товарооборотом. И наоборот, небольшим рискам обладают статьи, отражающие счета по учету уставного капитала; банковские кредиты с небольшими изменениями (погашение кредита и оплата процентов); основные средства при небольшом движении. Риски, которые связаны с условиями проведения контроля, зависят от отношения в целом, понимания проблем и мероприятий руководства предприятия по проведению проверок на производстве. Эффективный контроль сокращает вероятность появления существенных ошибок, потому что, во-первых, необоснованные и неточные хозяйственные операции, к тому же операции по их обработке в значительной степени предупреждаются руководством организации; во-вторых, мероприятия, которые разработаны для контроля и надзора способствуют предупреждению и своевременному обнаружению существенных ошибок в учете и бухгалтерской отчетности; в конце концов, существующая система планирования помогает руководству предприятия контролировать ход хозяйственной деятельности. Под риском средств контроля принимается субъективно определяемая аудитором вероятность того, что средства, которые применяются для внутреннего контроля не будут своевременно находить и править существенные ошибки в учете и отчетности. Если аудитор ожидает, что система внутреннего контроля не может обеспечить своевременное нахождение либо исправление ошибок, объем аудиторской проверки должен быть увеличен для того, чтобы снизить риск не нахождения ошибок. Наиболее популярным на практике способом изучения и оценки надежности средств контроля является тестирование. Риск не нахождения говорит о вероятности того, что используемые аудитором процедуры по проверке годовой бухгалтерской отчетности не дают обнаружить действительно важные нарушения, которые имеют важнейший характер. При риске не нахождения следует принимать во внимание: вероятность того, что не проведена проверка всех хозяйственных операций (при выборочном способе проверки и получения достаточных доказательств); вероятность того, что кажущаяся целесообразной в данном случае процедура окажется неэффективной или же что на основании результатов проверки сделаны ошибочные выводы, неправильно выполнены аудиторские процедуры. Как указывается в Стандарте риск не нахождения является показателем качества работы аудитора и эффективности. Он зависит от порядка совершения конкретной аудиторской проверки, а также от таких факторов, как квалификация аудиторов и повторность проверки. Если проверка производится в первый раз, то риск не обнаружения будет более высок. Степень риска можно сильно сократить в результате проведения точно и правильно запланированной проверки годовой бухгалтерской отчетности с учётом общепризнанных принципов. Аудитору нужно определить допустимый в своей работе риск не нахождения на основе оценки внутрихозяйственного риска и риска средств контроля и спланировать соответствующие аудиторские процедуры. Если аудитор определяет, что внутрихозяйственный риск и риск средств контроля являются значительными, то его задачей является сократить риск не нахождения до приемлемого значения за счет проведения в большем объеме проверок, по существу. Если внутрихозяйственный риск и риск средств контроля оцениваются аудитором как низкие, то аудитор может сократить объем аудиторских процедур, потому что риск не нахождения является допустимым. Для аудиторской организации очень важно вовремя и достоверно оценить риски (при планировании до заключения договора), потому что от них зависит объем аудиторской работы, ее фактическая стоимость, а также стоимость аудиторских услуг и рентабельность деятельности аудиторской организации. |