«Анализ и оценка денежного потока ». Анализ и оценка денежного потока. Анализ и оценка денежного потока

Скачать 2.2 Mb. Скачать 2.2 Mb.

|

|

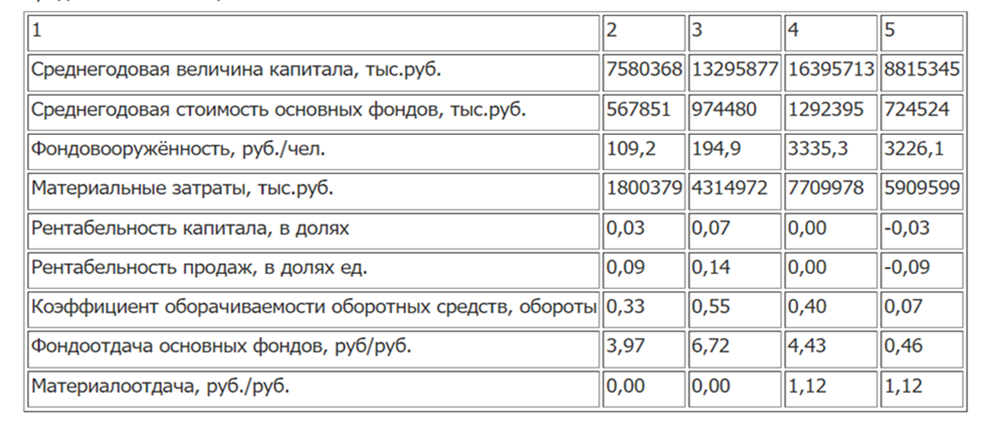

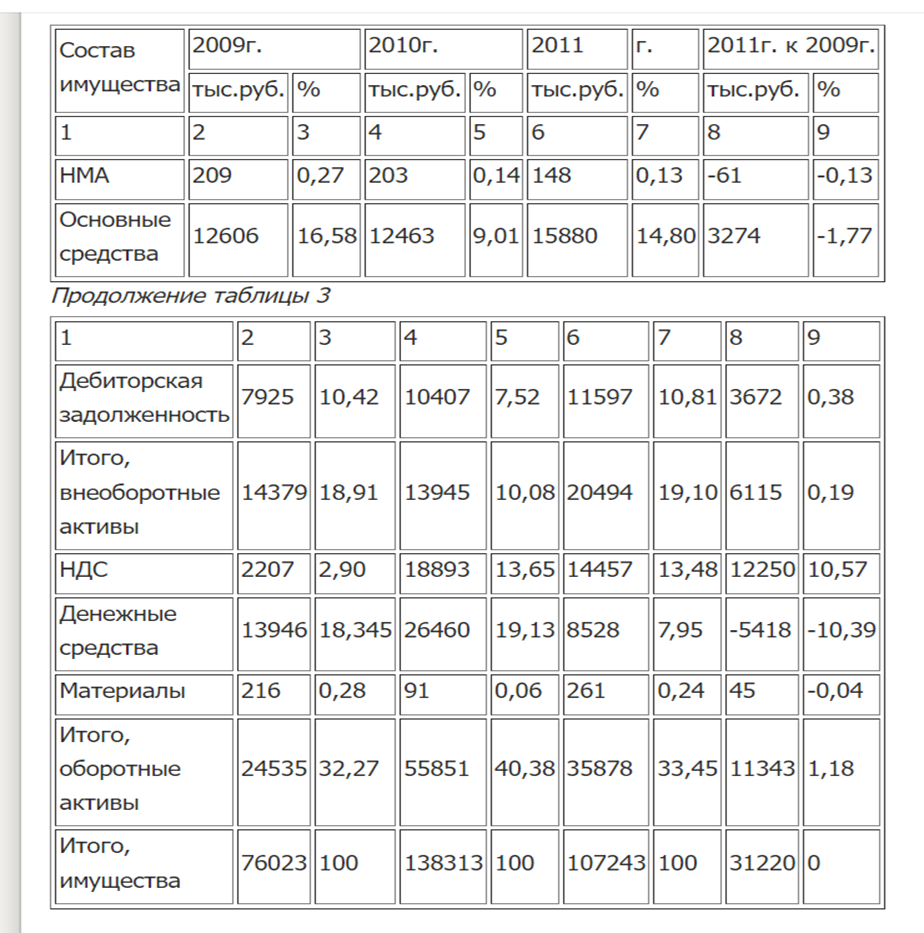

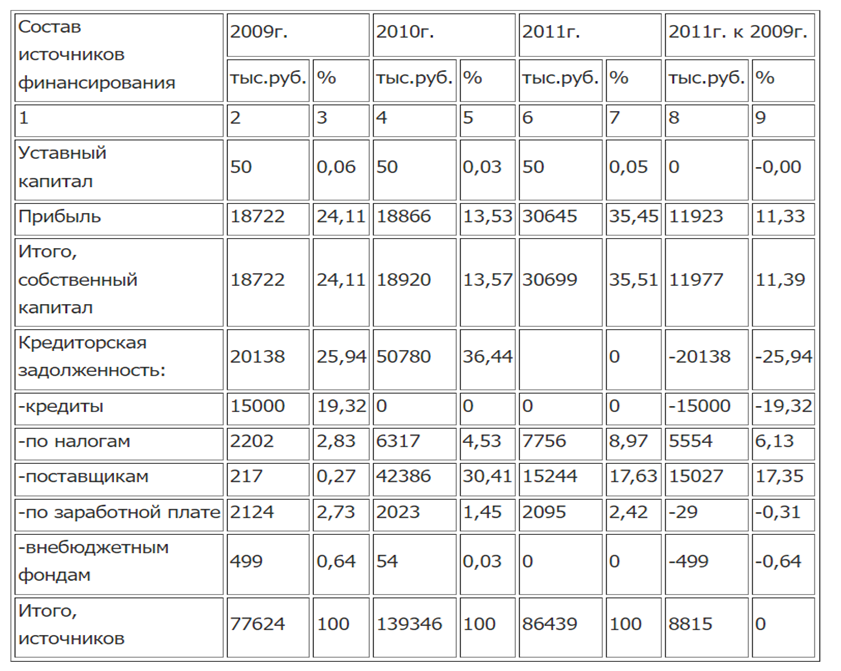

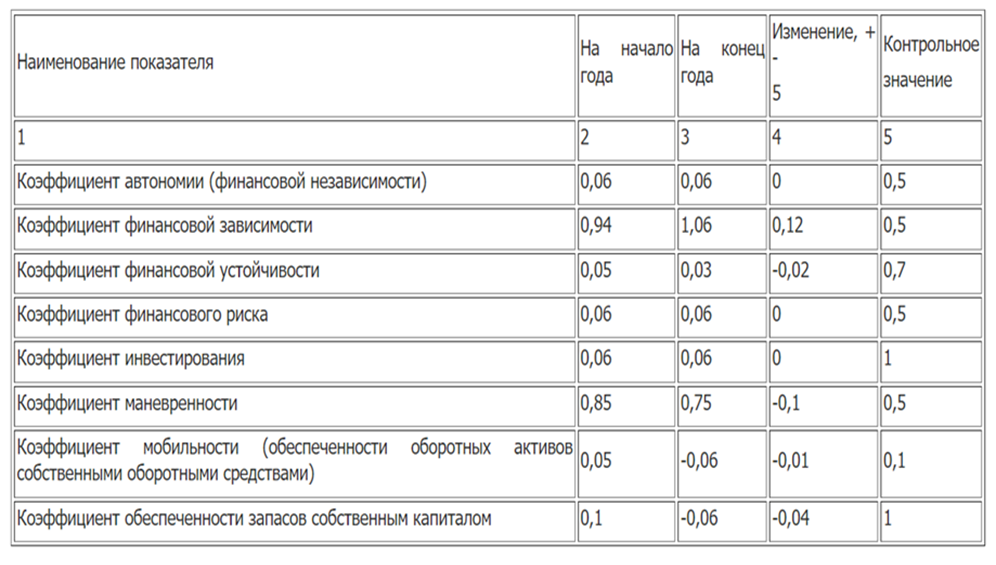

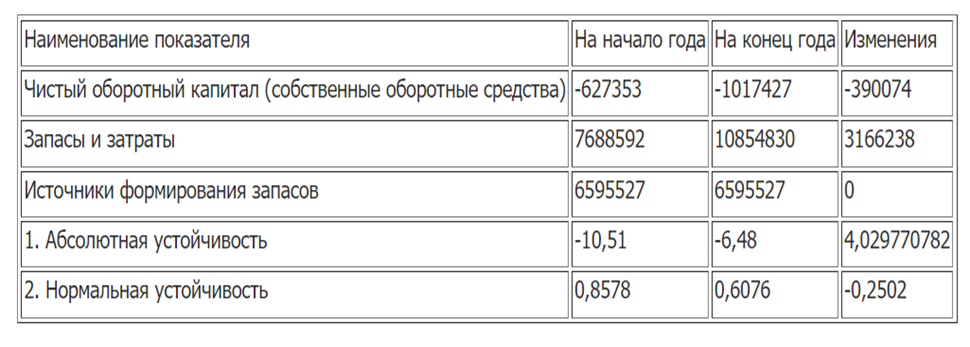

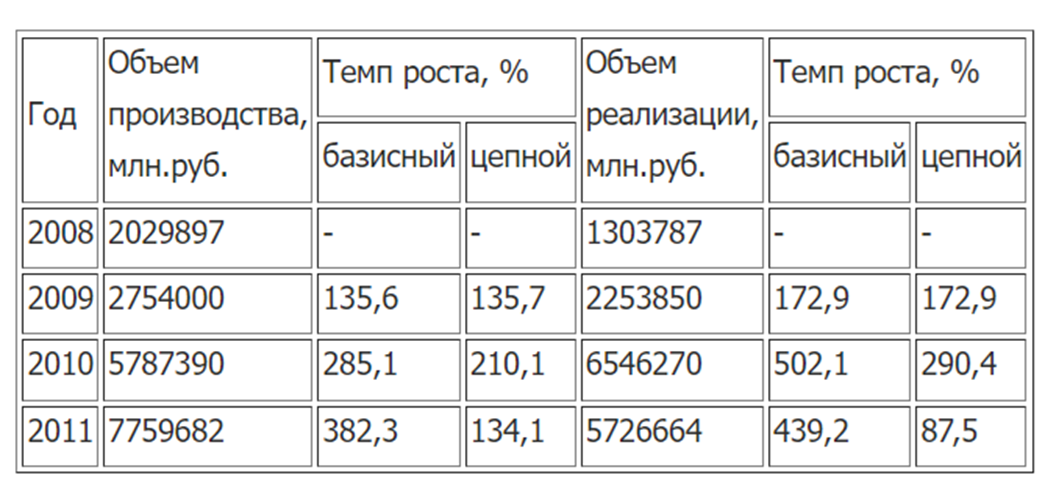

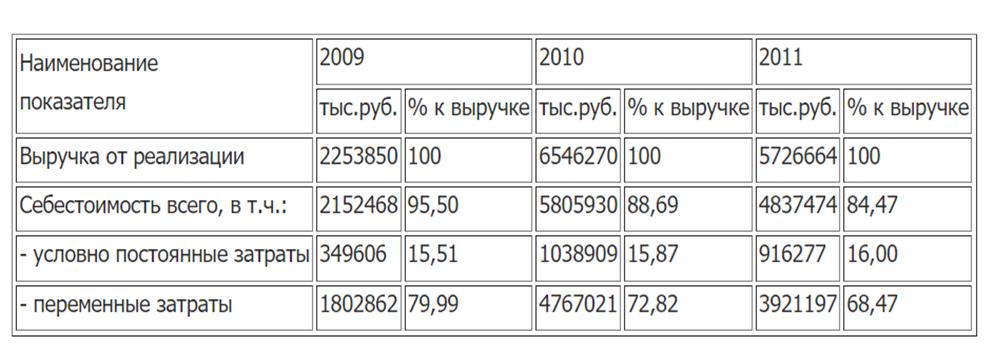

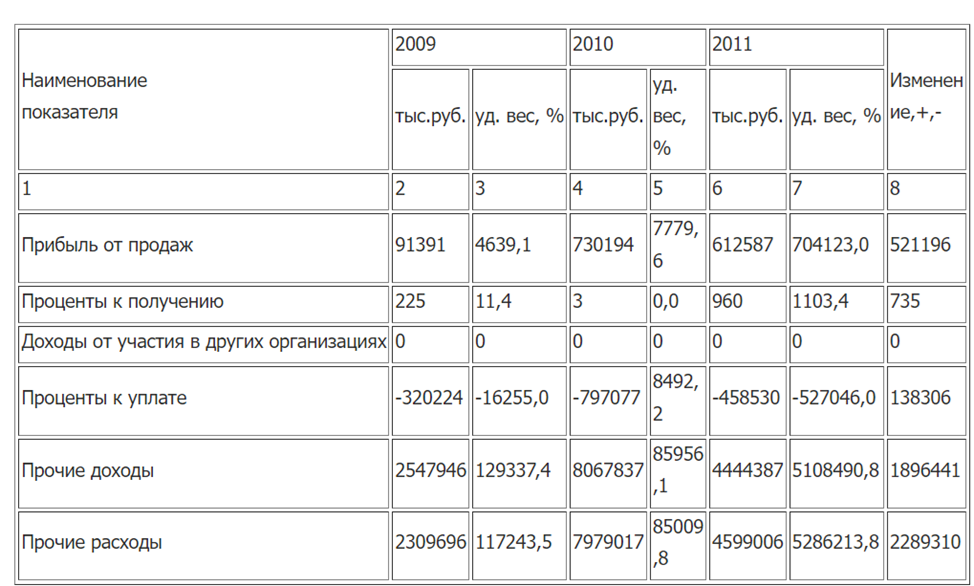

Модель Баумоля Данная модель основывается на предположении, что компания начинает функционировать и при этом имеет максимальный и целесообразный для него уровень денежных средств, далее компания расходует данные средства на протяжении определенного периода. Денежные средства, которые поступают от покупателей в результате реализации товаров и услуг компания авансирует в краткосрочные ценные бумаги. В то время, когда запас денег истощается, т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, хозяйствующий субъект осуществляет продажу части своих ценных бумаг на рынке. Совершая данную операцию, компания пополняет запас денежных средств до первоначальной величины. Сумма пополнения вычисляется по формуле (4)[14]: , где (4) - V – прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц); - с – единовременные расходы по конвертации денежных средств в ценные бумаги; - r – приемлемый и возможный для предприятия процентный доход с краткосрочным финансовым вложениям (например, в государственные ценные бумаги). Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) рассчитаем по формуле (5)[15]: Затраты на осуществление данной политики управления денежными средствами рассчитаем по формуле : Модель Баумоля основывается на предположении о равномерности осуществления платежей, а модель Миллера-Орра основывается на предположении о неопределенности входящих и исходящих денежных потоков. Выделяют следующие этапы реализации модели: 1. Установление минимальной величины денежных средств, которую целесообразно постоянно иметь на расчетном счете. 2. Расчет вариации поступления денежных средств на расчётный счёт осуществляется по формуле [16]: где – среднеквадратичное отклонение денежного потока в день Определим среднеквадратическое отклонение поступления денежных средств по формуле [17]: 3. Определение расходов по хранению средств на расчетном счете и расходы по взаимной трансформации денежных средств и ценных бумаг. 4. Рассчитаем размах вариации остатка денежных средств на расчётном счёте (R) по формуле [18]: 5. Рассчитаем верхнюю границу денежных средств на расчётном счёте по формуле, при превышении которой необходимо часть денежных средств конвертировать в ценные бумаги[19]: 6. Определим точку возврата, которую рассчитаем по формуле (11): Денежные активы играют активную роль в процессе обеспечения платежеспособности по двум видам финансовых обязательств предприятий. Анализ денежных потоков предприятия на примере ОАО «КумАоП» 2.1 Характеристика предприятия Открытое акционерное общество «КумАоП» учреждено в 1994 году, в результате приватизации Государственного предприятия «КумАПП». Размер уставного капитала 337647 тыс. руб. Уставной капитала поделён на 377647 акций номинальной стоимостью каждая 1000 рублей. Все 100% акций принадлежат ОАО «Летательные аппараты России». Руководство текущей деятельностью общества осуществляет генеральный директор, избранный общим собранием акционеров. Юридический адрес: 453340 Башкортостан, г. Камартал, ул. Заринская 33 А. Предприятие основано в 1962 году на базе ремонтно-механического завода. В 1963 году на КМЗ-освоение производства десантной и наземной авиационной техники. В 1968 году выпущена первая продукция - вертолёт Ка-26. В настоящее время КумАоП выпускает летательные аппараты следующих типов: Ка-27 ПС (поисково-спасательный); Ка-28, Ка-29 (транспортно-боевой); Ка-31 (радиолокационный); Ка-32А (многоцелевой среднего класса); Ка-32А11ВС (многоцелевой); Ка-226 (легкий многоцелевой). ОАО «КумАоП» - крупное предприятие с развитой инфраструктурой, оснащенное современным оборудованием, способное выпускать самую современную вертолетную технику. Изготовленные на ОАО «КумАоП» летательные аппреты пользуются спросом у потребителей, т.к. обладают высоким тактико-техническим характеристикам, большому ресурсу. Финансовая деятельность предприятия базируется на данных содержания учётной политики, соответствующих инструкций и основных форм бухгалтерской отчётности. Бухгалтерский учёт в ОАО «КумАоП» ведётся на совании Учётной политики предприятия. За финансовую работу на предприятиях, в соответствии с Гражданским Кодексом, отвечает директор. За управление финансами отвечает назначенный финансовый директор или главный бухгалтер. Исходя из экономической целесообразности, указанные должностные лица, определяют структуру и основные задачи для вновь создаваемого подразделения. Финансовый отдел может быть организован как в рамках бухгалтерской службы, так и выделен в отдельное подразделение. Анализ производственной структуры данного предприятия позволяет сделать вывод, что оно имеет цеховую производственную структуру, построенную по технологическому принципу. Анализ основных технико-экономических показателей проведён в таблице 1.  Данные для анализа получены из финансовой отчётности предприятия, а также из экономических отчётов экономического отдела. Данные показали выручки от реализации выросла по сравнению с 2009 годом на 3 472 814 тыс. руб.. Но стоит отметить чиста прибыль предприятия снизилась на 1883 тыс. руб. Среднегодовая величина оборотных активов увеличилась на 7745509 тыс. руб. За счет возросшими потребностями производственного процесса в оборотных средствах за счет в запасах сырья и материалов. Изменения технико-экономических показателей ОАО «КумАоП» за период 2009-2011 гг.  Среднегодовая стоимость основных фондов выросла на 724524 тыс. руб. Это также объясняется производственной необходимостью. Можно считать, что одним из факторов роста объёмов производства является техническое переоснащение и увеличение производственных мощностей на предприятии. При этом эффективность использования основных фондов выросла на почти на 0,46 руб. с каждого рубля их стоимости. Рост выручки позволил повысить эффективность использования и оборотного капитала. Оборачиваемость по сравнению с 2009 годом, выросла, хотя и незначительно. И по-прежнему остаётся очень низкой и составляет всего 0,4 оборота в год. Это свидетельствует о том, что в ОАО «КумАПП» не используют современные способы регулирования остатков оборотных средств. Неэффективное использование оборотных средств приводит к необоснованному росту их объёма и возникновению большой зависимости от кредитов и партнёров. Нужно изучить и применять в данной организации научные методы формирования структуры оборотных средств и, тем самым, снизить их общую величину. Производительность труда выросла на 883,4 тыс. руб. в расчёте на одного работника. Это произошло в результате оптимизации численности персонала и увеличение общей выручки от производственной деятельности. Из этого следует, что экономические результаты деятельности ОАО «КумАоП» можно считать удовлетворительные. 2.2 Финансовый анализ хозяйственной деятельности предприятия Финансовый анализ хозяйственной деятельности проводится по показателям финансовой отчётности предприятия. Используя форму № 1 (бухгалтерский баланс) проведём анализ динамики состояния имущества ОАО «КумАоП» за период 2009-2011 годы. Таблица 3 - Динамика состояния имущества  Возможности формирования денежных потоков предприятия определяются составом и объёмом отдельных статей имущества предприятия. Анализ динамики имущества показал, что активы предприятия выросли по сравнению с 2009 годом. Однако по отношению к показателям 2010 года общая сумма имущества предприятия снизилась. Денежные активы предприятия снизились, что свидетельствует о недостаточно эффективном формировании денежных потоков. Анализ таблицы показал, что основную дою имущества предприятия составляют оборотные средства. Их доля в 2 раза выше в необоротных активов. Это свидетельствует о высокой мобильности и манёвренности средств ОАО «КумАоП» При этом у ОАО «КумАоП» имеются существенные резервы для формирования денежных потоков, так как имеет место рост в необоротных активов. Но доля материальных запасов снижается. Это может отрицательно сказаться на производственном процессе, и, следовательно, на выпуске продукции. В таблице 3 проведём анализ динамики показателей источников формирования имущества ОАО «КумАоП».  Анализ таблицы 3 показал, что собственный капитал предприятия увеличивается. Поэтому его доля превышает долю заёмных средств. Что положительно характеризует кредитоспособность и финансовое положение предприятия.ОАО «КумАоП» с низкими показателями задолженности перед поставщиками, по налогам и внебюджетным взносам. У ОАО «КумАоП» нет задолженности по заработной плате. Зв счет своевременных расчётов предприятия. Из этого можно сделать вывод, что предприятие ОАО «КумАоП» с высокой кредитоспособностью. В таблице 4 рассмотрим показатели рентабельности.  Рентабельность является одним из важнейший показатель результативности хозяйственной деятельности предприятия и использования его ресурсов. Рентабельность показывает, какая величина прибыли приходится на 1 рубль показателя, характеризующего производственную деятельность предприятия или ресурсов, которыми оно располагает. Данные показателей рентабельности свидетельствуют, что в целом ОАО «КумАоП» - рентабельное предприятие. Такие показатели рентабельности, как рентабельность продаж, совокупного капитала (активов), оборотных активов и собственного капитала снижаются. Это вызвано такими факторами, как снижение величины чистой прибыли предприятия по итогам 2011 года и увеличением стоимости основного и оборотного капитала, а также величины выручки от реализации произведённой продукции. Величина собственного капитала также выросла за счёт увеличения уставного и добавочного капиталов. Рост эффективности использования этих показателей возможен в условиях увеличения прибыли предприятия. А это, в свою очередь возможно при условии снижения себестоимости произведённой и реализованной продукции, роста прочих доходов предприятия и снижения прочих расходов. Так как за исследуемый период снизилась и общая рентабельность, то есть уменьшилась эффективность продаж произведённой продукции, выполненных работ, предоставленных услуг. Необходимо пересмотреть ценовую политику, номенклатуру выпускаемой продукции и снизить себестоимость продукции для того, чтобы повысить рентабельность продаж данного предприятия. Рентабельность производства, то есть окупаемости затрат выросла за счёт снижения удельных расходов на предприятии. Положительное влияние нарост рентабельности производства оказало получение государственного заказа на производство продукции завода. Основная причина роста эффективности производственной и коммерческой деятельности ОАО «КумАоП» заключается в существенном увеличении заказов и загруженности мощностей, а также персонала. Поэтому дальнейшее увеличение объёмов производства позволит данному предприятию увеличить показатели рентабельности и повысит эффективность деятельности. В целом, ОАО «КумАоП» необходимо проводить комплексную работу по повышению прибыльности своей деятельности. Это позволит и увеличить рентабельность производственной и хозяйственной деятельности предприятия. Формирование достаточного денежного потока позволяет повысить финансовую устойчивость предприятия.  В таблице 5 рассмотрим показатели, характеризующие финансовую устойчивость ОАО «КумАоП». Финансовая устойчивость характеризуется финансовой независимостью предприятия от привлеченного капитала. Для оценки финансовой устойчивости рассчитывается ряд коэффициентов. Для оценки степени финансово устойчивости рассчитанные коэффициенты сравнивают с нормативными, которые установлены с учётом мирового опыта ведения финансовой деятельности успешных организаций. Показатели финансовой устойчивости ОАО «КумАоП» в 2011 году Расчёты проиллюстрировали, что показатели финансовой устойчивости ОАО «КумАоП» ниже нормативных. Что говорит о том, что данная организация является финансово неустойчивой. При этом большая часть показателей, характеризующих финансовую устойчивости снизилась к концу 2011 года. Коэффициент автономии ниже нормативного более чем в 8 раз. Коэффициент финансовой зависимости выше нормативного. Это свидетельствует о том, что предприятие очень значительно зависит от привлечённых средств и недостаточно обеспечено собственными пассивами. Коэффициенте финансовой устойчивости также существенно ниже нормативного. Значит можно читать ОАО «КумАоП» финансово неустойчивым предприятием. Коэффициент финансового риска и коэффициент инвестирования также имеют очень низкое значение. Это означает, что ОАО «КумАоП» непривлекательное для инвестирования предприятие. Партнёры должны это учитывать, предоставляя данному предприятию товарные или финансовые кредиты. Коэффициент обеспеченности собственными оборотными средствами имеет отрицательное значение, что означает, что ОАО «КумАоП» не обеспечено собственными оборотными средствами и сильно зависит от своих партнеров. Запасы предприятия также формируются за счёт средств партнёров. Необходимо совершенствовать структуру баланса предприятия и увеличивать долю собственных средств. Таблица 6 Установление уровня финансовой устойчивости ОАО «КумАоП» в 2011 году  Расчёты показали, что ОАО «КумАоП» не обеспечено собственными оборотными средствами в нормативных объёмах. ОАО «КумАоП» предприятие финансово неустойчивое. Поэтому необходимо увеличивать долю собственных средств в пассивах предприятия. Оценка степени финансовой устойчивости показала, что в ОАО «КумАоП» сумма запасов и затрат превышает сумму источников формирования. Это свидетельствует о том, что ОАО «КумАоП» находится в состоянии близком к кризисному. Банкротство вполне вероятно. Поэтому необходимо немедленно разрабатывать и реализовывать программу по снижению суммы запасов и заёмных средств. Анализ экономического и финансового положения ОАО «КумАоП» показал, что данное предприятие работает результативно, но эффективность его деятельности невысокая. Невысокими являются и показатели эффективности использования ресурсов организации. В результате у предприятия сформировалась структура баланса, которая не обеспечивает нормальной финансово устойчивости данного предприятия. Необходимо увеличить результативность деятельности предприятия и часть получаемой прибыли направить на повышение обеспеченности предприятия собственными средствами. Это приведёт к росту финансовой независимости и устойчивости. Основные проблемы ОАО «КумАоП»: - низкая оборачиваемость оборотных средств, как следствие их избыточности для существующих объёмов производственной деятельности; - необходимость поддерживать достигнутый уровень производства и получения государственных заказов; - низкие показатели рентабельности; - низкая финансовая устойчивость. ОАО «КумАоП» смело можно отнести к стабильно развивающимся предприятием, но его деятельность в настоящей момент недостаточно эффективна. За счет низкой эффективности использования ресурсов предприятия. Поэтому данное предприятие имеет невысокие показатели финансовой устойчивости и может попасть в неудовлетворительное финансовое положение. Поэтому нужно реализовать меры по росту выручки от реализации произведённой продукции, повышает её качество, а значит и стоимость, снижать затраты и увеличивать величину собственного капитала за счёт части получаемой чистой прибыли. 2.3 Анализ формирования денежного потока Анализ формирования денежного потока ОАО «КумАоП» начнём с анализа динамики выручки от реализации. Расчёты проведём в таблице 7.Динамика показателей производства и реализации продукции определяет и все остальные экономические показатели предприятия, а также его финансовое положение. Таблица 7 Анализ динамики показателей производства и реализации продукции ОАО «КумАоП»  Расчёты показали, что ОАО «КумАоП» увеличивает объёмы производства. В 2009 году рост составил 35,7 %, а в 2010 объёмы производства выросли по сравнению с предыдущим годом более чем в 2 раза. Но уже в следующем, 2011 году, темпы роста замедлились и составили 34,1 %. Однако, это очень хорошие темпы роста. В целом за исследуемый период объёмы производства выросли почти в 4 раза. Объёмы реализации увеличились с 2008 года более, чем в 4 раза. Но при этом темпы роста этого показателя в 2011 году низкие. Объёмы реализации в 2011 году снизились по сравнению в 2010 годом на 12,5 % (10087,5). В 2008 году предприятие получило поддержку в рамках государственной Антикризисной Программы, поэтому удалось добиться увеличения объёмов производства. В 2009 году, несмотря на продолжающийся мировой экономический кризис, предприятию удалось увеличить объёмы производства на 35,7 % и реализовать продукции больше, чем в предшествующем году. Отчасти, рост реализации объясняется получением денег за ранее выпущенные и поставленные заказчикам вертолёты и другую продукцию. В 2010 году ОАО «КумАоП» вновь были обеспечены гос. закупками. За счет увеличения поставок на внутренний рынок, объём производства вырос более чем в 2 раза по сравнению с предыдущим голом. Динамика показателей производства и реализации продукции определила и все остальные экономические показатели предприятия, а также его финансовое положение. Темпы роста реализации и производства продукции не совпадают. В 2009 и 2010 году темпы роста реализации выше, чем темпы роста производства. Это говорит о том, что предприятие реализовало со склада готовую продукцию, произведённую ранее. Отчасти это результат мирового экономического кризиса 2008-2009 годов, когда покупатели отменяли сделки или откладывали их из-за возникающих финансовых затруднений. Но в 2011 году ОАО «КумАоП» в какой-то степени работало на склад, так как при возрастающих темпах производства, реализовано было меньше продукции, чем в 2009 году. Нужно добиться стабильности показателей роста как производства, так и реализации продукции. Вместе с анализом выручки от реализации рассмотрим и распределение денежного потока, формируемого выручкой. В таблице №8 рассмотрим динамику и структуру затрат на производство в ОАО «КумАПП» в течении 2009-2011 годов. Таблица 8 Объём и структура затрат ОАО «КумАоП»  Основная доля затрат предприятия приходится на материальные затраты. Это характеризует производимую продукцию как высоко материалоёмкую. Доля материальных затрат колеблется от 88 % в 2009 году до 55,7 % в 2010 году. Такое изменение доли материальных затрат в общей структуре затрат ОАО «КумАоП» объясняется тем, что номенклатура производимой предприятием продукции очень разнообразна и оказывает значительное влияние на структуру затрат. Величина затрат на амортизацию оборудования выросла более чем вдвое. Это результат роста суммы основных средств предприятия. Рост затрат на амортизацию не привёл к увеличению доли этих расходов в общей сумме себестоимости продукции предприятия. В 2009 оду доля расходов на амортизацию оборудования составляла 1,31 %, а к 2011 году снизилась до 0,9 %. Это объясняется тем, что общая сумма себестоимости выросла более высокими темпами, чем стоимость оборудования предприятия. Доля затрат на оплату труда изменилась незначительно. Так, если в 2009 году она составляла 16,91%, а в 2011 году снизилась до 12,31 %. Но при этом сумма затрат на оплату труда выросла со 599089 тыс. руб. до 949011 тыс. руб., то есть более чем в 5 раз. Рост величины затрат на оплату труда связан как с ростом средней заработной платы в ОАО «КумАоП», так и увеличением численности сотрудников, в том числе основных работников. Вместе с ростом расходов на оплату труда работников, у предприятия выросли и отчисления на социальные нужды. Эти показатели взаимосвязаны. Однако доля затрат на эти нужды также почти не изменилась. Если в 2009 году составила 4,35 %, то в 2011 году она была 3,5 %. Прочие затраты предприятия выросли очень значительно. В 2009 году они составляли 1031210 тыс. руб., а к 2010 году увеличились до 2284741 тыс. руб. Однако, в 2011 году сумма прочих затрат снизилась до 1453589 тыс. руб. Соответственно, доля прочих затрат снизилась с 29,10 % в 2009 году, до 18,9 % в 2011 году. Рост прочих затрат связан с увеличением объёмов производства и коммерческой активности ОАО «КумАоП». В таблице 9 рассмотрим показатели структуры себестоимости выпускаемой продукции. Таблица 9 Структура себестоимости выпускаемой продукции Данные таблицы 9 показали, что основная доля затрат ОАО «КумАоП» - это переменные затраты. Их доля колеблется в пределах от 68,5 % в 2011 году до 84,4 % в 2008 году. При этом следует отметить, что доля переменных затрат снижается. Соответственно, доля постоянных затрат выросла с 10 % в 2008 году до 16 % в 2011 году. Такой рост объясняется более быстрыми темпами роста заработной платы управленческих работников по отношению к темпу роста заработной платы производственных рабочих. В результате рост фонда оплаты труда ИТР, который учитывается в составе постоянных затрат, привёл к повышению общей величины постоянных затрат и их доли в себестоимости продукции. Рост постоянных затрат вызван и такими факторами, как увеличение амортизации оборудования и общехозяйственных расходов. Снижение себестоимости удалось достичь за счёт снижения доли переменных затерт в выручке. Анализ показал, что в ОАО «КумАоП» не проводится нормирование условно-постоянных затрат. Поэтому в условиях роста производства они тоже увеличиваются. Имеет эффект маржинальной прибыли (затрат), когда после достижения определённого объёма производства постоянные затраты резко увеличиваются. При этом предприятию удалось снизить удельные переменные затраты. Это является результатом контроля за расходованием затрат на сырьё, и использование современных более дешёвых видов сырья. В последние годы в ОАО «КумАоП» уделяется большое внимание к применению новейших технологий, позволяющих сократить производственные расходы сырья и материалов. Таким образом, В ОАО «КумАоП» необходимо провести мероприятия по нормированию отдельных статей постоянных расходов. Это позволит добиться снижения общей величины себестоимости производства, а значит и увеличения прибыли предприятия. В таблице 10 проанализируем формирование прибыли предприятия. Прибыль является основным показателем результативности деятельности предприятия и системы его управления, а значит и формирования денежных потоков. Таблица 10 Анализ динамики и структуры финансовых результатов ОАО «КумАоП»  Чистая прибыль ОАО «КумАоП» формируется за счёт прибыли от реализации произведённой продукции, выполненных работ и оказанных услуг. Значительно увеличивают величину чистой прибыли внереализационные и операционные доходы предприятия, которые учитываются в строке «прочие». Значение их в процессе формирования чистой прибыли растёт. Это следствие того, что за исследуемый период они выросли на 1896441 тыс. руб. Изучение структуры статьи «Прочие доходы» показал, что это доходы, получаемые от курсовой разницы. ОАО «КумАоП» реализует значительную часть своей продукции иностранным партнёрам за валюту и рост курса этой валюты по отношению к российскому рублю положительно сказывается на финансовых результатах деятельности этой организации. Существенные доходы ОАО «КумАоП» получает и от продажи этой валюты. Дополнительные доходы организация получает и от реализации устаревших или неиспользуемых основных средств. Такие основные средства пользуются стабильным спросом у малых и средних коммерческих организаций, специализирующихся на металлообработке. Повышение доходности ОАО «КумАоП» добивается и за счёт реализации покупных изделий. Таким образом, ОАО «КумАоП» использует различные доступные способы улучшения финансовых результатов хозяйственной и финансовой деятельности. Величину денежных потоков предприятия снижают операционные и внереализационные расходы. Так, за счёт уплаты процентов прибыль ОАО «КумАоП» снизилась в 2011 году на 45830 тыс. руб. Отметим, что это на 138306 тыс. руб. меньше, чем в 2009 году. Величину денежного потока увеличивают проценты к получению. Их сумма выросла в 2011 году на 735 тыс. руб. и составила 960 тыс. руб. Снижая операционные и внереализационные расходы, ОАО «КумАоП» может увеличить величину балансовой прибыли и, соответственно, чистой прибыли предприятия. В целом, чистая прибыль ОАО «КумАоП» составила в 2011 году 87 тыс. руб.. Для сравнения - в 2009 году чистая прибыль предприятия составляла 1970 тыс. руб. Такие показатели можно считать очень низкими для предприятия с такими объёмами производства и реализации продукции. Таким образом, под влиянием роста внереализационных и операционных затрат, ОАО «КумАоП», несмотря на рост выручки от реализации, снизило денежные потоки. Нужно проводить работу по снижению затрат предприятия, не имеющих непосредственного отношения к производственной и сбытовой деятельности. |