экономический анализ. экономический анализ курс. раб.. Анализ и оценка движения средств необходимость контроля

Скачать 343.25 Kb. Скачать 343.25 Kb.

|

|

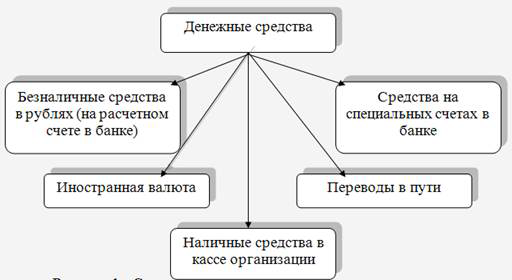

М  ИНИСТЕРСТВО ТРАНСПОРТА РОССИЙСКОЙ ФЕДЕРАЦИИ ИНИСТЕРСТВО ТРАНСПОРТА РОССИЙСКОЙ ФЕДЕРАЦИИФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «РОССИЙСКИЙ УНИВЕРСИТЕТ ТРАНСПОРТА» (ФГАОУ ВО «РУТ») _______________________________________________________________ Учебная часть: «Экономика и менеджмент на транспорте» Кафедра «Экономическая теория и менеджмент» Курсовая РАБОТА по дисциплине: «Экономический анализ» На тему: «Анализ и оценка движения средств: необходимость контроля». Выполнил: Студент 3 курса группы ЗБЭ-391 Панкратова А.Н. Шифр: 1710-п/ЭБс-2203 Проверил: к.э.н., доцент Федорова Т.Е. Москва 2020 ОглавлениеВведение 3 Глава 1. Анализ и оценка денежных средств 6 1.1.Понятие и роль денежных средств 6 1.2.Анализ денежных средств и управление денежными потоками 8 1.3.Методы и показатели анализа движения денежных средств 9 1.3.2. Косвенный метод анализа денежных средств 12 1.4.Анализ платежеспособности 13 1.5.Основные особенности анализа движения средств. Их направления 15 Глава 2. Необходимость контроля денежных средств 20 2.1. Основные особенности необходимости контроля денежных средств 20 2.2. Анализ контроля движения денежных средств 22 Заключение 25 Список литературы 27 ВведениеДенежные средства относятся к наиболее важной группе оборотных средств. От их наличия в необходимых размерах зависит благополучие организации любых форм собственности, выживаемость и дальнейшее существование хозяйствующего субъекта. Тема курсовой работы является актуальной, т.к. денежные средства выступают в качестве посредника во всех расчетах, очевидно, что для обеспечения нормального кругооборота средств, ведения деятельности в условиях рыночной экономики необходимо правильно и своевременно выполнять все расчеты. В свою очередь эффективность расчетных операций во многом зависит от состояния бухгалтерского учета денежных средств, расчетных и кредитных операций. Для эффективного использования денежных средств необходимо уметь грамотно планировать их поступление. Для правильного ведения учета денежных средств требуется знание их многочисленных законодательных и постоянно изменяющихся норм, правил и порядка. Желаемая эффективность хозяйственной деятельности, устойчивое финансовое состояние будут достигнуты лишь при достаточном и согласованном контроле над движением прибыли, оборотного капитала и денежных средств. На предприятиях денежные средства находятся в форме наличных денег в кассе, хранятся в банке на расчетных счетах, на специальных счетах по целевым средствам, на особых счетах, а также используются в виде аккредитивов, чековых книжек, депозитов и финансовых вложений в ценные бумаги др. Денежные средства используются для выполнения текущих операций. Денежные средства необходимы для совершения непредвиденных платежей, поскольку предприятие подвержено влиянию неопределенности в своей деятельности. В условиях кризиса управление финансовым положением компании и методы его анализа являются наиболее важными элементами организации бизнеса. Недостаточное внимание к данной проблеме может привести к убыточной деятельности и даже к банкротству. Финансовое благополучие зависит, в том числе, от эффективного управления и анализа движения денежных средств предприятия: контроля притока средств и рационального их использования в виде покрытия обязательств. Отсутствие запаса средств может свидетельствовать о финансовых затруднениях, а избыток - о том, что предприятие несет убытки, так как упускает возможные выгоды. Неиспользуемые денежные активы теряют свою стоимость с течением времени под влиянием инфляции и других факторов. Избыток средств косвенно свидетельствует о неэффективном анализе денежных потоков и управлении ими. Анализ денежных потоков преследует основную цель – это выявление причин дефицита (профицита) денег для оптимизации процессов распределения средств, обеспечения платежеспособности предприятия. Можно проводить анализ как плановых, так и фактических данных, применяя различные методы анализа движения денежных средств. Предмет: необходимость контроля денежных средств. Объект: анализ и оценка движения денежных средств. Задачи: Провести анализ и оценку движения денежных средств. Изучить понятие и роль денежных средств. Раскрыть анализ денежных средств и управление денежными потоками. Рассмотреть методы (прямой и косвенный) и показатели движения денежных средств. Изучить анализ платежеспособности. Рассмотреть основные особенности анализа движения денежных средств. Изучить вопрос необходимости контроля денежных средств. Рассмотреть основные особенности необходимости контроля денежных средств. Провести анализ контроля движения денежных средств. Глава 1. Анализ и оценка денежных средствПонятие и роль денежных средств Денежные средства - наиболее ликвидная часть текущих активов - являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных, текущих, специальных, валютных и депозитных счетах. Схема 1. «Виды денежных средств».  Роль денежных средств, в деятельности предприятия, проявляется в том, что с их помощью осуществляется: обслуживание индивидуального кругооборота фондов, т.е. происходит смена форм стоимости: денежная форма превращается в товарную, а затем товары обратно приобретают денежную форму стоимости (после завершения процессов производства и реализации готовой продукции) в виде выручки от реализации продукции; распределение выручки от реализации товаров (после уплаты косвенных налогов) в фонд возмещения материальных затрат, включая амортизационные отчисления, фонд оплаты труда и чистый доход, выступающий в форме прибыли; контроль за соблюдением соответствия между движением материальных и денежных ресурсов в процессе индивидуального кругооборота фондов, т. е. состоянием ликвидности, платежеспособности и финансовой независимости организации от внешних источников финансирования. Условием эффективного существования предприятия в современной конкурентной среде является создание эффективного механизма управления денежными средствами, обеспечивающего формирование оперативной и достоверной информации, регулирование взаиморасчетов, повышение платежной дисциплины и, как итог, ускорение оборачиваемости денежных средств. К денежным средствам относят: Наличные деньги в кассе, Денежные документы, Денежные средства на расчётном счёте; Денежные средства на валютных счетах; Денежные средства на специальных счетах (депозитные счета в аккредитивах, в чеках, на специальном карточном счёте и на текущем счёте обособленных подразделений, электронные деньги). Переводы в пути Денежные эквиваленты ( краткосрочные высоколиквидные финансовые вложения организации, которые без риска могут быть конвертированы в деньги (депозитные вклады до востребования, высоколиквидные рыночные ценные)). В соответствии с экономической теорией денежные средства выполняют 5 функций: 1) являются мерой стоимости товаров; 2) используются для обмена товарной продукции; 3) предназначены для накопления капитала; 4) служат для образования сокровищ; 5) являются мировым эквивалентом. Основу денежного обращения любой страны составляет ее денежная система, которая представляет собой установленную государством форму организации денежного обращения. Она включает в себя официальную денежную единицу, порядок эмиссии наличных денег, организацию и регулирование денежного обращения. Анализ денежных средств и управление денежными потоками Анализ движения денежных средств - это первоочередной этап в управлении денежными потоками. Посредством анализа, можно оценить степень платежеспособности, и определить проблемные стороны в деятельности организации (дефицит денежных средств, снижение ликвидности и пр.). Анализ денежных средств и управление денежными потокамивключает в себя: расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Основными задачами анализа денежных средств являются: оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия; контроль за использованием денежных средств, строго по целевому назначению; контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом; контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками; своевременная проверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности; диагностика состояния абсолютной ликвидности предприятия; прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки; способствование грамотному управлению денежными потоками предприятия. Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс, отчет о движении денежных средств. Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств, в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода. Методы и показатели анализа движения денежных средств Движение денежных средств определяется по двум методам: Прямой Косвенный. 1.3.1. Прямой метод анализа денежных средств Прямой метод основан на движении средств организации по бухгалтерским счетам, посредством такого элемента, как выручка от реализации продукции или услуг. Достоинства метода: Возможность определения источников поступления и списания средств со счетов; Оперативность получения выводов о достаточности средств для платежей по обязательствам компании; Определение взаимозависимости между объемами реализации и выручкой за период; Идентификация статей, формирующих приход и расход денежных потоков; Прогнозирование потоков денежных средств; Контроль поступления и направлений расходования ликвидных средств предприятия. Недостатком метода является отсутствие видимости взаимосвязи финансового результата и абсолютного объема выручки за прогнозный период. Показатели прямого метода: Сумма чистого денежного потока (операционная деятельность) ЧДП = РП + ПП – З – ЗП – НП – ПВ где РП – сумма средств от реализации продукции; ПП – сумма прочих поступлений от операционной деятельности; З – сумма расходов на приобретение сырья и материалов; ЗП – сумма заработной платы операционным и управленческим служащим; НП – сумма налоговых платежей; ПВ – прочие расходы. Например: Необходимо рассчитать ЧДП (операционной деятельности), если известно, что РП = 1000800; ПП = 290650; ЗП = 170200; ПВ = 200000; НП = 120500. Тогда применяем формулу: ЧДП = 1000800+290650-170200-120500-200000 = 539750 Сумма чистого денежного потока (инвестиционная деятельность) ЧДП = Р + Д – П – НКС – В где Р – сумма выбывших основных средств, нематериальных активов и долгосрочных финансовых инструментов инвестиционного портфеля; Р – сумма повторной реализации ранее выкупленных собственных акций; Д – сумма дивидендов полученных предприятием; П – стоимость приобретенных основных средств и нематериальных активов; НКС – сумма прироста незавершенного капитального строительства; В – расходы на выкуп собственных акций. Например: Необходимо рассчитать ЧДП (инвестиционной деятельности), если известно, что Р = 1500520; Д = 800020; П = 425000; НКС = 455200; В = 60800 Применяем формулу, тогда: ЧДП = 1500520+800020-425000-455200-60800 = 1359540 Сумма чистого денежного потока (финансовая деятельность) ЧДП = П + БФЦ – В – Д где П – стоимость привлеченных кредитов и займов, акционерного или паевого капитала; БФЦ – безвозмездные целевые поступления; В – расходы на проценты по заемным средствам; Д – сумма дивидендов выплаченных по ценным бумагам компании. Общий чистый денежный поток – это сумма денежных потоков по операционному, инвестиционному и финансовому потокам предприятия. Например: Необходимо рассчитать ЧДП (финансовой деятельности). Известно, что П = 1550000; БФЦ = 900050; В = 480500; Д = 700200. Применим формулу, тогда : ЧДП = 1550000+900050-480500-700200 = 1269300 1.3.2. Косвенный метод анализа денежных средствНаиболее предпочтительным с аналитической точки зрения является косвенный метод, который раскрывает взаимосвязь прибыли с изменением денежных потоков. Достоинства метода: Определение источников и направлений расходования денежных средств; Анализ возможности погашения обязательства; Выявление объема чистой прибыли для удовлетворения собственных нужд и погашения обязательств перед сторонними контрагентами. Недостатки метода: Высокая трудоемкость в составлении отчета; Привлечение дополнительных учетных данных; Возможность использования при наличии табличного процессора. Показатели косвенного метода: Сумма чистого денежного потока (операционная деятельность) ЧДП = ЧП + А + ДЗ + З + КЗ + Р где ЧП – чистая прибыль; А – сумма амортизации основных средств, нематериальных активов; ДЗ – прирост дебиторской задолженности; З – прирост товарно-материальных запасов в составе оборотных средств; КЗ – прирост кредиторской задолженности; Р – прирост фондов (резервного, страхового и др.). Например: Необходимо рассчитать ЧДП (операционной деятельности) если известно, что ЧП = 952000; А = 620000; ДЗ = 500000; З = 125580; КЗ = 224500. Тогда применим формулу: ЧДП = 952000+620000+500000+125580+224500 = 2907380 Анализ денежных потоков на основе отчета о движении денежных средств дает аналитику возможность понять, откуда они поступают и каковы направления их расходования. Речь идет о текущем управлении денежными средствами, поскольку стратегическое управление денежными потоками предусматривает учет изменения стоимости денежных средств во времени (дисконтирование) с целью снижения рисков инвестиционной деятельности компании, а также формирование бюджета денежных средств. В долгосрочном периоде следует рассматривать во взаимосвязи структуру прибыли и денежные потоки с тем, чтобы выявить основные колебания в движении денежных средств и оценить способность компании к выполнению своих долговых обязательств. Анализ платежеспособности Анализ платежеспособности компании может быть проведен с использованием таких методов, как: 1) горизонтальный анализ — анализ динамики денежных потоков и их компонентов во времени; 2) вертикальный анализ — структурный анализ денежных потоков и места денежных средств, в структуре активов; 3) коэффициентный анализ — рассмотрение значения и динамики коэффициентов платежеспособности; 4) интегральный анализ — качественный анализ финансовой позиции компании, преимущественно SWOT-анализ. Горизонтальный анализ позволяет проследить, как изменялись остатки денежных средств, и другие показатели запаса во времени или каковы были денежные потоки в отдельные временные промежутки. Это позволит судить о возможном развитии компании, а также об изменениях в проводимой ею денежной политике. Вертикальный анализ представляет собой анализ структуры активов. Задача — выяснить, какую долю общих и оборотных активов компании составляют денежные средства и их эквиваленты. При этом учитывается отраслевая специфика, влияющая на то, насколько велико значение денежных активов в балансе предприятия. Анализируется структура денежного потока компании с точки зрения разделения по видам деятельности — какую долю составляют операционный, инвестиционный и финансовый потоки в общем денежном потоке предприятия. Кроме того, выявляются основные тенденции движения денежных активов внутри предприятия и возможные сдвиги в проводимой денежной политике. Коэффициентный анализ изучает уровни и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств организации. Важный момент в использовании данного метода анализа - изучение динамики различных коэффициентов, позволяющее установить положительные и отрицательные тенденции, отражающие качество управления денежными потоками организации, а также разработать необходимые мероприятия для внесения соответствующих корректив, направленных на оптимизацию управленческих решений в процессе хозяйственной деятельности. Интегральный анализ платежеспособности предполагает качественную оценку эффективности управления денежными потоками в компании. Наиболее часто используемый инструмент — SWOT-анализ, с помощью которого оцениваются преимущества и недостатки действующей системы управления денежными средствами, требования внешней среды к ней, потенциал, которым располагает компания, и возможные угрозы. В процессе анализа движения денежных средств, в текущем периоде решаются две взаимосвязанные задачи: 1) оценка равномерности и стабильности денежного потока; 2) оценка достаточности денежных средств для обеспечения текущей деятельности и покрытия непредвиденных расходов. Необходимое условие успешного решения поставленных задач — анализ отклонений фактических показателей от бюджетных (запланированных), установление частоты и величины отклонений и разрывов между ними. Основные особенности анализа движения средств. Их направления Основная цель анализа движения денежных средств — оценка платежеспособности компании. В результате проведенного анализа должен быть сформулирован информационный массив, позволяющий аналитику получить ответ на следующие вопросы: • в каком объеме были получены денежные средства и каковы направления их использования; • способна ли компания в результате деятельности обеспечить превышение поступления денежных средств над платежами; если да, то насколько стабильно такое превышение; • в состоянии ли компании расплатиться по своим текущим обязательствам; • достаточно ли компании собственных средств для инвестиционной деятельности; • достаточно ли чистого притока денежных средств для обслуживания текущей деятельности. Получив результаты анализа, финансовые менеджеры компании имеют возможность увидеть «узкие места» в управлении денежными потоками, оптимизировать остатки денежных средств на счетах и в кассе, создать резерв наличности, разместить свободные денежные средства. Степень значимости решения этих задач такова, что во многих крупных компаниях мира эти функции переданы специальным отделам — казначействам (или конкретному специалисту — казначею). Потоки денежных средств, представляют собой приток и отток денежных средств и их эквивалентов. Эквиваленты денежных средств — это краткосрочные высоколиквидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменения ценности. Они предназначены в большей степени для удовлетворения краткосрочных денежных обязательств, а не для инвестиций и других целей. Основные направления анализа денежных средств, представлены в таблице 1. Таблица 1.Основные направления анализа денежных средств.

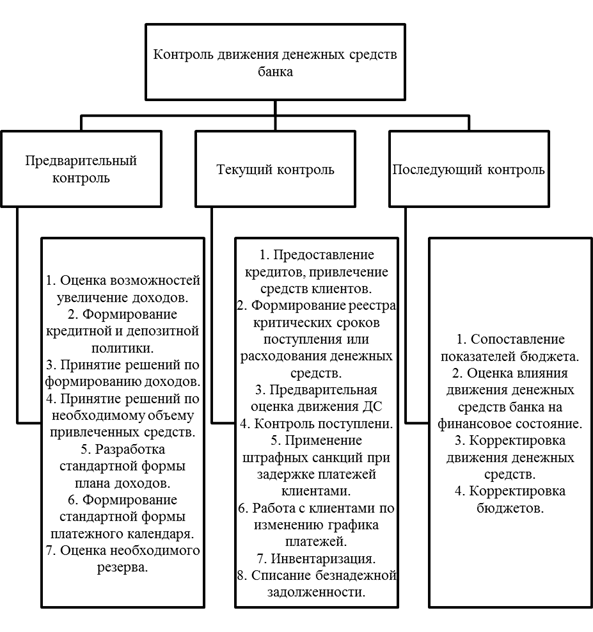

Качество анализа зависит от достоверности информации, то есть от качества постановки бухгалтерского учета, отлаженности системы и регистрации операций с объектами основных средств, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета. Результаты анализа состава основных средств позволяют разработать меры по оптимизации их структуры в целях повышения эффективности их использования. Важно отметить, что недостаточно только определить экономические резервы, но и требуется проконтролировать их внедрение, обеспечив необходимыми трудовыми, материальными и финансовыми ресурсами. Таким образом, предлагается следующие основные направления совершенствования методики анализа состояния и использования основных средств: 1. Включить в расчет показателей фондооснащенности и фондовооруженности остаточную стоимость основных средств, а не первоначальную; в расчет показателей фондоотдачи стоимость валовой продукции, а не выручку, в расчет рентабельности использования основных средств прибыль до налогообложения, а не чистую прибыль; 2. Учитывать при анализе динамики показателей (более двух лет) инфляционные процессы, то есть обеспечивать сопоставимость по стоимостному показателю и их влияние на финансовую устойчивость организации; 3. Проводить анализ состава и структуры основных средств с учетом их жизненного цикла, включая корректировку финансовых результатов при моральном устаревании оборудования, техники и технологии производства; 4. Использовать амортизационную политику для оптимизации налогооблагаемой прибыли, показателей ликвидности и платежеспособности, а показатель фондоотдачи для оценки эффективности инвестиционных вложений основные средства. Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств, инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных средств и затрат по их эксплуатации, однако четкой границы между этими видами анализа нет. Изучив материал первой главы можно сделать вывод, что анализ движения денежных средств (платёжных потоков) является одним из важнейших направлений деятельности организации. Анализ, планирование денежных потоков, наряду с прогнозом результатов деятельности организации, важны для поддержания платёжеспособности и финансовой устойчивости предприятия. Наличные денежные средства и прибыль одинаково важны для предприятия. Прибыль должна выступать в качестве источника формирования оборотных средств и дальнейшего развития предприятия. С другой стороны, управление денежными средствами должно обеспечить в любой момент достаточное их количество для погашения прошлых обязательств и изменений финансовой структуры предприятия, т.е. поддерживать платежеспособность предприятия. Следует отметить, что часто в практической деятельности руководству приходится выбирать, чему отдать предпочтение, прибыли или наличности. Глава 2. Необходимость контроля денежных средств 2.1. Основные особенности необходимости контроля денежных средствКонтроль движения денежных средств – это контроль изменения остатков денежных средств на банковских счетах или кассах организации. Движение денежных средств - необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции. Оформляются и закрепляются хозяйственные связи договорами, согласно которым одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое - их покупателем, потребителем, а значит, и плательщиком. Контроль движения денежных средств включает в себя: оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия; контроль за использованием денежных средств строго по целевому назначению; контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом; контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками (см. таблица 1). Анализ денежных средств, контроль и управление денежными потоками являются одними из важнейших направлений деятельности финансового менеджера. Они включают в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Таблица 2. «Контроль движения денежных средств».  5 причин, почему контролировать расходы действительно выгодно: Вы убираете лишние траты. Согласитесь, если вы ведете строгий учет своих финансов, вы вряд ли совершите какую-либо неосознанную покупку. А это значит, что лишние затраты будут исключены. Вы экономите свои деньги. Не потратил — это еще не равно сэкономил. Настоящая экономия — это осознанная покупка с выгодной. Если вы начинаете следить за финансами, значит вы начинаете тщательнее выбирать приобретения и извлекать из покупки максимум пользы. Вы накапливаете средства. Что делать с сэкономленными и спасенными от ненужных трат деньгами? Конечно формировать из них свободный капитал. Зачем? Для инвестиций, для крупных покупок, для обеспечения собственной финансовой безопасности. Вы получаете дополнительные возможности. Из предыдущего пункта совершенно очевидно, что свободный капитал дает вам новые возможности. Причем речь идет не только о финансовом потенциале от инвестиций. Данные средства вы легко сможете обменять на эмоции и впечатления, которые не могли позволить себе ранее. Вы избавляетесь от долгов и кредитов. Человек, который начинает отслеживать свои финансовые потоки — гарантированно становится успешным. Потому что правильно настроенные денежные каналы постепенно закрывают долги и латают многолетние дыры в бюджете. 2.2. Анализ контроля движения денежных средствАнализ движения денежных потоков — это определение моментов и величин притоков и оттоков денег. Во многом темпы развития и финансовая устойчивость предприятия определяются тем, насколько притоки и оттоки денежных средств синхронизированы между собой во времени и по объемам, поскольку высокий уровень такой синхронизации позволяет пользоваться меньшими кредитами и эффективно использовать имеющиеся денежные средства. Для этих целей обычно используют следующие инструменты: анализ исполнения планов; сравнение долгосрочного плана (бюджета), оперативного плана и факта; определение основных показателей движения ДС; выявление закономерностей численными методами. Как видно этапы управления денежными средствами можно разделить на следующие горизонты: Оперативные задачи, в которые входят непосредственно организация платежей, их согласование, оперативный контроллинг; Среднесрочные задачи, решающие проблемы синхронизации объемов входящих и исходящих платежей, работа с договорами и их условиями для обеспечения платежеспособности компании; Стратегические задачи, регулирующие направление развития компании. Основными функциями контроля денежных потоков являются: • наблюдение за ходом реализации финансовых заданий по их формированию, установленных системой плановых финансовых показателей и нормативов; • измерение степени отклонения фактических результатов развития денежных потоков от предусмотренных; • диагностирование по размерам отклонений серьезных нарушений в планируемом развитии денежных потоков предприятия и связанного с этим снижения темпов его экономического развития; • разработка оперативных управленческих решений по нормализации денежных потоков предприятия в соответствии с предусмотренными целями и показателями; • корректировка при необходимости отдельных целей и показателей развития денежных потоков в связи с изменением внешней экономической среды, конъюнктуры финансового и товарного рынков и внутренних условий осуществления хозяйственной деятельности предприятия (см. схема 2). Схема 2. «Функции контроля операций с денежными средствами».  Как видно из этих функций, контроль денежных потоков не ограничивается осуществлением лишь внутреннего контроля за ходом их развития, но является эффективной координирующей системой обеспечения взаимосвязи между формированием информационной базы, анализом, планированием и внутренним контролем денежных потоков на предприятии. Изучив, материал второй главы можно сделать вывод, что анализ отчета о движении денежных средств должен отражать источники внутреннего, внешнего финансирования и направления использования средств. В процессе анализа следует выявить, из каких источников предприятие получало денежные средства и по каким направлениям шло их потребление, какая сфера деятельности, в какой степени, формировала денежные потоки. Проведение такого анализа за период, не менее двух лет, позволит выявить, какая статья баланса являлась источником пополнения денежных средств, а какая вызывала устойчивый их расход. Получаемая в результате анализа информация важна как для оценки платежеспособности, так и для планирования финансово-хозяйственной деятельности предприятия и оценки его перспектив. Следует отметить, что анализ и прогноз денежных потоков являются также составной частью бизнес-плана инвестиционного проекта. ЗаключениеДвижение денежных средств компании представляет собой непрерывный процесс, обеспечивающий основную деятельность, оплату обязательств и осуществление социальной защиты работников. От притока денежных средств, обеспечивающих покрытие обязательств организации, во многом зависит его финансовое благополучие. Отсутствие минимально необходимого запаса денежных средств указывает на финансовые затруднения. Для того чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и их расходования, а также увязать величину полученного финансового результата с состоянием денежных средств, необходимо выделить и проанализировать все направления поступления (притока) и расходования (оттока) денежных средств. В первой главе курсовой работы были рассмотрены такие вопросы: Анализ и оценка движения денежных средств; Понятие и роль денежных средств; Анализ денежных средств и управление денежными потоками; Методы (прямой и косвенный) и показатели движения денежных средств; Анализ платежеспособности; Основные особенности анализа движения денежных средств. Изучив материал первой главы можно сделать вывод, что анализ движения денежных средств (платёжных потоков) является одним из важнейших направлений деятельности организации. Анализ, планирование денежных потоков, наряду с прогнозом результатов деятельности организации, важны для поддержания платёжеспособности и финансовой устойчивости предприятия. Наличные денежные средства и прибыль одинаково важны для предприятия. Прибыль должна выступать в качестве источника формирования оборотных средств и дальнейшего развития предприятия. С другой стороны, управление денежными средствами должно обеспечить в любой момент достаточное их количество для погашения прошлых обязательств и изменений финансовой структуры предприятия, т.е. поддерживать платежеспособность предприятия. Следует отметить, что часто в практической деятельности руководству приходится выбирать, чему отдать предпочтение, прибыли или наличности. Во второй главе были рассмотрены вопросы: Вопрос необходимости контроля денежных средств; Основные особенности необходимости контроля денежных средств; Анализ контроля движения денежных средств. Изучив, материал второй главы можно сделать вывод, что анализ отчета о движении денежных средств должен отражать источники внутреннего, внешнего финансирования и направления использования средств. В процессе анализа следует выявить, из каких источников предприятие получало денежные средства и по каким направлениям шло их потребление, какая сфера деятельности, в какой степени, формировала денежные потоки. Проведение такого анализа за период, не менее двух лет, позволит выявить, какая статья баланса являлась источником пополнения денежных средств, а какая вызывала устойчивый их расход. Получаемая в результате анализа информация важна как для оценки платежеспособности, так и для планирования финансово-хозяйственной деятельности предприятия и оценки его перспектив. Список литературыАбдукаримов, И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебное пособие. - М.: НИЦ ИНФРА-М, 2016. - 320 c. Александров, О.А. Экономический анализ: Учебное пособие. - М.: ИНФРА-М, 2018. - 288 c. Артеменко, В.Г. Экономический анализ: Учебное пособие. - М.: КноРус, 2017. - 288 c. Гарнова, В.Ю., Акуленко Н.Б. Экономический анализ: Учебное пособие. - М.: НИЦ ИНФРА-М, 2017. - 157 c. Герасимова, Е.Б. Теория экономического анализа. - М: ИНФРА-М, 2018. - 524 c. Казакова, Н.А. Экономический анализ: Учебник. - М.: ИНФРА-М, 2017. - 343 c. Климова, Н.В. Экономический анализ (теория, задачи, тесты, деловые игры): Учебное пособие. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. - 287 c. Когденко, В.Г. Экономический анализ. Учебное пособие. - М.: Юнити, 2018. - 176 c. Любушин, Н.П. Экономический анализ. Учеб. Пособие. - М.: Юнити, 2017. - 416 c. Маркин, Ю.П. Экономический анализ: Учебное пособие для студентов вузов. - М.: Омега-Л, 2017. - 450 c. Савицкая, Г. В. Экономический анализ. - М: ИНФРА-М, 2018. - 656 c. Сперанский, А. А. Экономический анализ. Краткий курс. - М: Окей-книга, 2016. - 192 c. Шадрина, Г.В. Экономический анализ: Учебник для бакалавров. - Люберцы: Юрайт, 2016. - 515 c. https://vuzlit.ru/802052/metody_otsenki_dvizheniya_denezhnyh_sredstv https://economy-ru.info/info/ https://studme.org/ https://www.bibliofond.ru/ |