экономика. Курсовая работа экономика организации. Анализ использования материальных ресурсов предприятия на примере оооВкус

Скачать 0.64 Mb. Скачать 0.64 Mb.

|

|

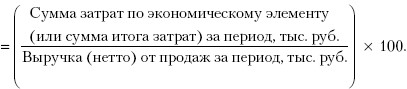

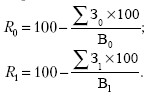

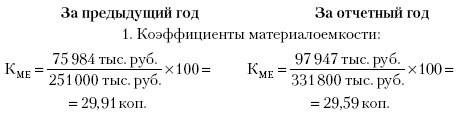

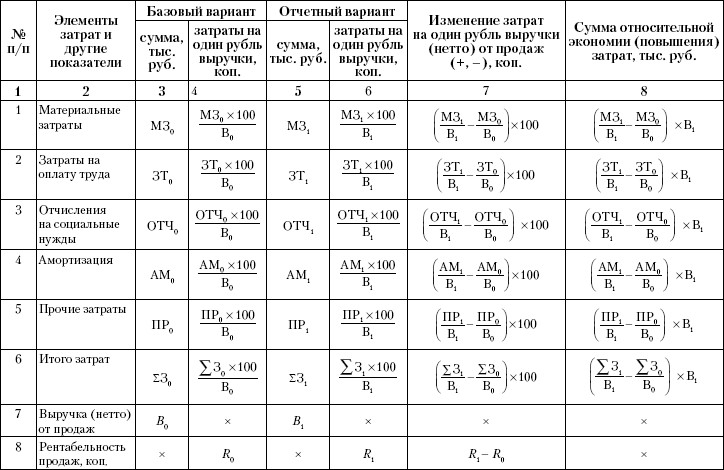

1.3 Методика проведения анализа использования материальных ресурсов. Существует множество методик, которые помогут решить проблему управления материально-производственными запасами. На сегодняшний день в основу методики экономического анализа положены различные приемы экономического анализа – использование абсолютных, относительных и среднесрочных величин; применение сравнения, группировки или индексного метода, метода цепных подставок, балансового метода и др.; применение сравнения, группировки или индексного подхода, метода цепных подстановок либо метода цепных. В совокупности сложившихся методик анализа материальных ресурсов, выпуска продукции, реализации продукции и, отчасти, незавершенного производства не отображаются взаимосвязи между элементами материальных оборотных активов. Однако предлагаемые методики используются в своем арсенале различные методы анализа, как правило, все методики носят «точечный» локальный характер и предназначены для управления отдельным элементом материально-вещественных оборотных средств без увязки с другими, что не позволяет реализовать системных процессных подходов к управлению предприятиями. В настоящее время нет единой методики анализа материальных ресурсов. Каждая методика применяется в конкретном функциональном подразделении, однако не учитывает целей и задач смежных отделов. Однако отказ от системного подхода чреват ошибками при принятии управленческих решений, поэтому анализ материально-производственных запасов должен быть проведен с учетом их материально-производственной специфики. Экономический анализ применяется при установлении ритмичности поставок сырья на предприятие, выявлении отклонений от норм при расходовании материалов и установлении факторов, обусловливающих перерасход сырья и т.п. Аналитические и статистические расчеты применяются в исследованиях с помощью вычислительно-расчетных и логических процедур. Экономико-математические методы помогают выявить разного рода перерасходы сырья и материалов в заготовочных цехах при раскрое тканей, списании перерасходов на межлекальные вырезы, а также при раскрое листового железа, распиловке фанеры и деловой древесины на детали и т.п. Материальные ресурсы являются основной и самой важной составляющей оборотных активов предприятия. В настоящее время используются три основных метода определения потребности в оборотных средствах. 1. Аналитический метод предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства. Чтобы исключить недостатки прошлых периодов в организации движения оборотных средств, анализируются фактические остатки производственных запасов в целях выявления ненужных, излишних, неликвидных и все стадии незавершенного производства для выявления резервов сокращения длительности производственного цикла. Изучаются причины накопления готовой продукции на складе и определяется действительная потребность в оборотных средствах. При этом учитываются конкретные условия работы предприятия в предстоящем году. Данный метод применяется на предприятиях, где средства, вложенные в материальные ценности и затраты, занимают больший удельный вес в общей сумме оборотных средств [10, с. 509-530]. 2. При использовании коэффициентного метода запасы и затраты подразделяются на зависящие от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие (запчасти, МБП, расходы будущих периодов). В первом случае потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. Если на предприятии анализируется оборачиваемость оборотных средств и изыскиваются возможности ее ускорения, то реальное ускорение оборачиваемости в планируемом году необходимо учесть при определении потребности в оборотных средствах. По второй группе оборотных средств, не имеющей пропорциональной зависимости от роста объема производства, потребность планируется на уровне их средне-фактических остатков за ряд лет. При необходимости можно использовать аналитический и коэффициентный методы в сочетании. Сначала аналитическим методом определяется потребность в оборотных средствах, зависящих от объема производства, а затем с помощью коэффициентного метода учитываются изменения объема производства. 3. Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировки товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод очень трудоемкий и требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятия, но позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах. Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. Главным условием его применения является тщательная проработка вопросов снабжения и производственного плана предприятия [10, с. 509-530]. Метод предполагает нормирование оборотных средств, вложенных в запасы и затраты, готовую продукцию на складе. В общем виде его содержание включает разработку норм запаса по отдельным важнейшим видам товарно-материальных ценностей всех элементов нормируемых оборотных средств, а также определение нормативов в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах. Нормирование оборотных средств непосредственно на предприятии осуществляется в два этапа. На первом этапе осуществляется разработка длительно действующих норм оборотных средств методом прямого счета по каждому элементу нормируемых оборотных средств (сырье, материалы, топливо и др.). Эти нормы действуют несколько лет. На втором этапе осуществляется ежегодный расчет на основе длительно действующих норм норматива собственных оборотных средств в денежном выражении и определение плановой суммы прироста этого норматива. В процессе нормирования определяют норму и норматив оборотных средств, где Сср - средняя себестоимость изделия в незавершенном производстве, руб.; Спр- производственная себестоимость изделия, руб. Практическая работа по подсчёту рентабельности предприятия ООО «Ви Эра». Коэффициенты имеют особые аналитические возможности, так как позволяют получить реальную картину затратоемкости продукции в целом и по каждому элементу в отдельности, оценить уровень планирования, сравнить коэффициенты затрат различных организаций с целью определения конкурентных преимуществ. Коэффициенты затрат в копейках (или в процентах) на один рубль выручки (нетто) от продаж можно рассчитать не только по итогу затрат, но и по каждому элементу затрат: Коэффициент затрат на один рубль выручки (нетто) от продаж, коп. (%)  или  где МЗ – материальные затраты; ЗОТ – затраты на оплату труда; ОТЧ – отчисления по единому социальному налогу; АМ – амортизационные отчисления; Пр – прочие затраты; В – выручка (нетто) от продаж; КП – коэффициент полных затрат; КМЕ – коэффициент материалоемкости; КЗЕ – коэффициент зарплатоемкости; КСН – коэффициент отчислений по единому социальному налогу; КАМ – коэффициент удельной амортизации; КПр – коэффициент удельных прочих затрат. Методика факторного анализа затрат организации с применением метода коэффициентов приведена в табл. 6.1. Пояснения к табл. 6.1. В графах 3 и 5: МЗ0, МЗ1; ЗТ0, ЗТ1; ОТЧ0, ОТЧ1; АМ0, АМ1; ПР0, ПР1 – суммы затрат в денежных единицах по экономическим элементам соответственно в базовом и отчетном вариантах; ? З0, ?З1 – итоговая сумма затрат по пяти элементам в базовом и отчетном вариантах; В0, В1 – выручка (нетто) от продаж в базовом и отчетном вариантах в денежных единицах. В графах 4 и 6: R0,R1 – рентабельность продаж в копейках на один рубль выручки (нетто) от продаж в базовом и отчетном вариантах:  Пример факторного анализа затрат в разрезе экономических элементов по данным В графах 3 и 5 табл. 6.2 представлены абсолютные суммы затрат по экономическим элементам за два года. В графах 4 и 6 представлены коэффициенты затрат по каждому элементу и по итогу затрат. Коэффициенты затрат рассчитаны следующим образом:  Таблица 6.1. Методика факторного анализа затрат организации в разрезе экономических элементов  2. Коэффициенты зарплатоемкости:  3. Коэффициенты отчислений на социальные нужды (ЕСН):  4. Коэффициенты удельной амортизации:  5. Коэффициенты удельных прочих затрат:  6. Коэффициенты полных затрат:

Список использованной литературы: 1. Е., Демчинова Автоматизация управления материальными ресурсами / Е. Демчинова, Г. Виноградова und А. Серёдкин. - М.: LAP Lambert Academic Publishing, 2019. - 136 c. 2. https://nalog-nalog.ru/ - 2021. 3. http://producm.ru/ - 2020. 4. Борисов, А. Б. Большой экономический словарь: учебник. / А.Б. Борисов -М.: Книжный мир, 2018. — 895 с. 5. https://studfile.net/ - 2020. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||