контруша. К.А.А Цифровые финансы. Анализ различных трактовок понятия, признаков и функций цифровых финансов

Скачать 295.14 Kb. Скачать 295.14 Kb.

|

|

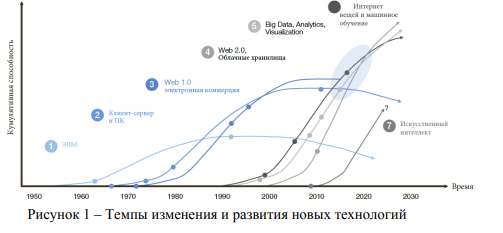

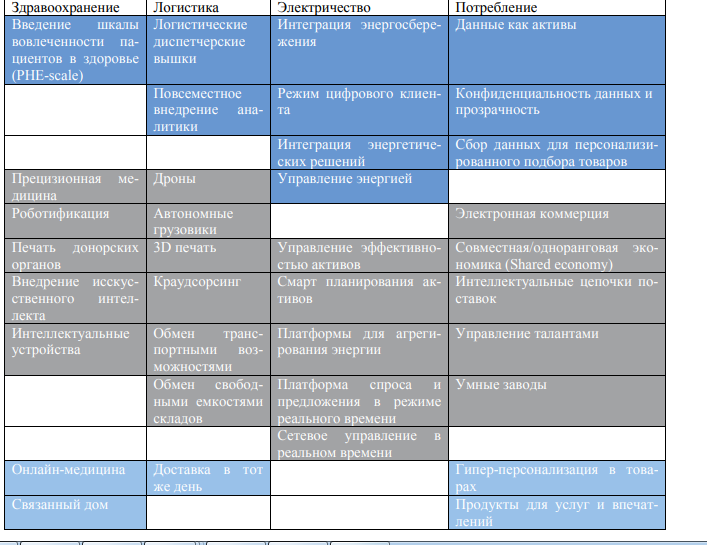

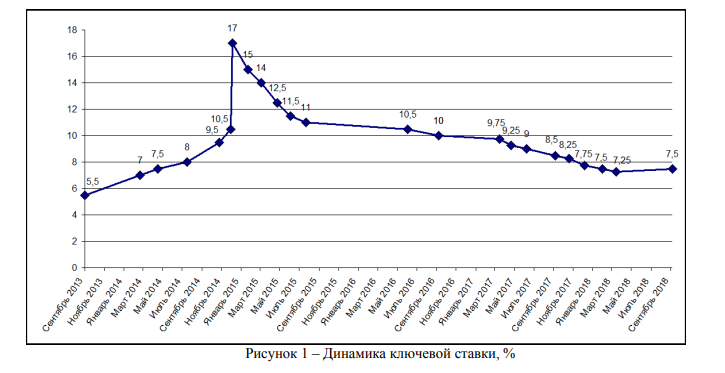

Министерство образования и науки Российской Федерации ФГБОУ ВПО "Уральский государственный экономический университет" Центр дистанционного образования Контрольная работа По дисциплине "Цифровые финансы" Тема: Анализ различных трактовок понятия, признаков и функций цифровых финансов. Исполнитель: студент 2 курса Каримов Абдурашид Абдухаким угли Направление: Финансы и кредит Группа ИДО ЗБ ФК-20 Узб Ташкент 2022 СОДЕРЖАНИЕ введение 1. Финансовое оздоровление как основная мера по предупреждению несостоятельности коммерческого банка 2.Цифровая трансформация и её влияние на отдельные отрасли 3.Анализ инструментов денежно-кредитной политики в условиях цифровой экономики 4. Использованная литература 5. Заключение Введение Применение финансового оздоровления обосновывается необходимостью поддержания стабильности национальной банковской системы. В данной работе рассмотрена сущность банкротства и основания для осуществления мер по предупреждению несостоятельности кредитной организации. Выявлены позитивные и негативные последствия использования финансового оздоровления в банковской системе. Особое внимание обращается на принципы и источники финансовой поддержки, применяемые для предупреждения несостоятельности банка. В статье рассмотрена цифровизация экономики, определены направления, возможные методы внедрения, а так же рассмотрен кумулятивный эффект технологий на развитие экономики в целом. В контексте развития цифровой экономики в банковской сфере, большее значение необходимо уделить пониманию кредитно-денежной политики Банка России, на основе которой внедряются необходимые инновации. В статье представлен анализ основных инструментов денежно-кредитной политики РФ: оценка динамики ключевой ставки, норм обязательных резервов и операций на открытом рынке в России Финансовое оздоровление как основная мера по предупреждению несостоятельности коммерческого банка Исследование проблем устойчивости банковской системы приобретает особую актуальность по причине совершенствования системы мер банковского регулирования, а также методов управления устойчивостью коммерческих банков. Формирование и развитие стабильной банковской системы предусматривает комплекс мероприятий по предупреждению несостоятельности банковских учреждений. При этом первостепенной мерой является финансовое оздоровление кредитно-финансовой организации с целью повышения её финансовой устойчивости и платежеспособности, что, в свою очередь, способствует росту доверия партнёров и клиентов банка. Одной из основных функций банковского надзора и регулирования является предупреждение банкротства. Согласно статье 189.8. Федерального закона РФ от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)», под несостоятельностью (банкротством) кредитной организации понимается неспособность удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей, или стоимость имущества кредитной организации недостаточна для исполнения ее обязательств перед кредиторами и обязанности по уплате обязательных платежей [1]. Стоит отметить, что производство процедуры банкротства для банков имеет ряд особенностей, а потому требует особого внимания и специальной законодательной базы, которая поможет урегулировать вопрос на каждом этапе. В Украине нет конкретного закона, который бы регулировал процедуру банкротства отдельно банковских учреждений. Однако действует Закон Украины «О восстановлении платежеспособности должника или признании его банкротом», что относится ко всем предприятиям, учреждениям и организациям. Согласно статье 1 Закона Украины от 14.05.1992 № 2343-XII «О восстановлении платежеспособности должника или признании его банкротом», под банкротством понимается признанная хозяйственным судом неспособность должника восстановить свою платежеспособность с помощью процедур санации и мирового соглашения и погасить денежные требования кредиторов не иначе как через применение ликвидационной процедуры [2]. 11 Основаниями для осуществления мер по предупреждению банкротства кредитной организации в России согласно статье 189.10. являются: 1) если кредитная организация не удовлетворяет неоднократно на протяжении последних 6 месяцев требования кредиторов по денежным обязательствам и не исполняет обязанность по уплате обязательных платежей в срок до 3 дней со дня наступления даты их исполнения в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации; 2) если кредитная организация не удовлетворяет требования кредиторов по денежным обязательствам и не исполняет обязанность по уплате обязательных платежей в сроки, превышающие 3 дня с момента наступления даты их удовлетворения или даты их исполнения, в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации; 3) если кредитная организация допускает абсолютное снижение величины собственного капитала по сравнению с его максимальной величиной, достигнутой за последние 12 месяцев, более чем на 20% при одновременном нарушении одного из обязательных нормативов, установленных Банком России; 4) если кредитная организация нарушает любой из нормативов достаточности собственных средств банка, установленный Банком России; 5) если кредитная организация нарушает норматив текущей ликвидности кредитной организации, установленный Банком России, в течение последнего месяца более чем на 10%; 6) если кредитная организация допускает уменьшение величины собственных средств по итогам отчетного месяца до уровня ниже размера уставного капитала [1]. Банкротство является значимым естественным способом увеличения экономической эффективности государства, который способствует её структурной перестройке. В случае прекращения деятельности коммерческого банка, результатом банкротства может стать получение убытков его кредиторами, собственниками, а также третьими лицами. По этой причине в банковской сфере применяются мероприятия финансового оздоровления, имеющие ряд преимуществ по сравнению с отзывом лицензии на банковскую деятельность и прекращением деятельности финансово-кредитной организации: 1) снижение угрозы банковской паники (отток депозитов и вкладов, который вызван прекращением деятельности банка, может повлиять на структуру активов коммерческих банков, а также на уровень экономической активности в государстве); 2) сокращение издержек клиентов (при финансовой несостоятельности банка стоимость его активов чаще всего, меньше стоимости обязательств, а для покрытия убытков собственного капитала банка недостаточно); 3) устойчивое функционирование системы страхования вкладов (несмотря на устойчивость системы страхования, для выплаты страховой компенсации вкладчикам в период частого отзыва лицензий денежных средств фонда может быть недостаточно); 4) сохранение стоимости активов (при сохранении функционирования банка увеличивается вероятность сохранения стоимости его социального капитала, вследствие этого расширяются возможности по выплате долгов и исполнению обязательств банковского учреждения) [4]. Кроме положительных последствий, также можно выделить ряд негативных последствий использования финансового оздоровления в банковской системе: 1) снижение ответственности (финансовое оздоровление сокращает стимулы для ответственного поведения у клиентов и управления коммерческого банка); 2) финансовые потери бюджета и центрального банка страны (практика финансового оздоровления является рациональной, в случае если общественные выгоды преобладают над финансовыми потерями страны); 3) снижение качества банковского надзора (применение финансового оздоровления не стимулирует увеличение ответственности регулятора и не приводит к улучшению системы банковского надзора); 4) снижение конкуренции (вследствие укрупнения отдельных банков за счет поглощения финансово-кредитных организаций в процессе финансового оздоровления усиливается рыночная концентрация, что не способствует сбалансированному развитию банковской системы) [4]. Исходя из вышеперечисленных последствий, использование мероприятий финансового оздоровления имеет свои преимущества и недостатки. Финансовое оздоровление в Российской Федерации предусматривает проведение следующих мероприятий: 12 осуществление оценки финансового состояния кредитной организации, а также глубокий анализ проблемных активов; покупка акций банка в том количестве, которое позволяет определять решения по вопросам, отнесенным к компетенции собрания его акционеров; предоставление финансовой помощи инвестору в виде займа с возможностью предоставления обеспечения в виде залога имущества; реорганизация банковского учреждения в виде процедуры присоединения. Основными направлениями финансового оздоровления банковских учреждений в Украине могут быть: финансовая помощь от акционеров (участников) банка или других лиц, в частности: дополнительные взносы учредителей, дополнительная эмиссия акций, размещение средств на депозиты на значительный срок (не менее года) под невысокие проценты - 1/2 (2/3) от учетной ставки Национального банка Украины, отказ от дивидендов, предоставление гарантий и поручительств и т.д.; изменение структуры активов и пассивов банка: продажа части активов, улучшение качества кредитного портфеля, увеличение собственных средств, снижение удельного веса краткосрочных обязательств и повышение долгосрочных, снижение уровня риска отдельных операций и т.д.; совершенствование организационной структуры и управления банком [2]. Ключевыми источниками финансовой поддержки являются средства Центрального банка Российской Федерации или имущественный взнос Российской Федерации в Агентство по страхованию вкладов (статья 50 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации») [3]. Например, к банкам, которые потеряли свою платежеспособность из-за резкого изменения ситуации на финансовых рынках или рискованной кредитной политики и относятся к числу санируемых, можно отнести «Банк Москвы» и «Мособлбанк». Во всех текущих проектах по финансовому оздоровлению Агентство привлекает крупные универсальные банки в качестве частных инвесторов (такие как: группа ВТБ, Холдинг «Открытие», БИНБАНК). Однако участие Агентства в предупреждении банкротства банка основывается на следующих принципах: 1) принцип рыночной направленности (заключается в том, что помощь оказывается банкам как экономическим субъектам, предоставляющим населению и реальному сектору экономики банковские услуги); 2) принцип избирательного воздействия (в соответствии с данным принципом помощь оказывается только тем банкам, которые имеют большую экономическую и социальную значимость для страны или для отдельного региона); 3) принцип определения экономической целесообразности вмешательства (активные действия государства возможны, когда банкротство банка обойдется обществу дороже, чем попытка его оздоровления) [5]. Санация банка предусматривает проведение таких мер: предоставление финансовой помощи кредитной организации; корректирование структуры активов и пассивов; изменение организационной структуры кредитной организации; доведение уставного капитала до соответствующего нормам размера; иные меры, предусмотренные законодательством. Санационная концепция в Украине включает мероприятия, направленные на локализацию и ликвидацию причин кризиса, которые осуществляют в двух направлениях: нейтрализация возможных причин кризиса и обусловленных ими слабых мест; выявление и развитие сильных сторон объекта санации. Программа финансовой санации разрабатывается банком самостоятельно, а утверждается Советом и Правлением коммерческого банка и содержит анализ факторов, приведших к ухудшению финансового состояния и убыточной деятельности банка; каталог санационных мер по расчетам экономического эффекта от их осуществления и календарным графиком реализации мероприятий; прогнозные показатели деятельности банка за период завершения проведения мероприятий финансовой стабилизации; бюджет расходов ежеквартально в целом по банку и с разбивкой по филиалам. В полномочия Центрального банка Российской Федерации входит принятие решения об осуществлении оценки финансового состояния банка. В случае удовлетворительной оценки Банк России может потребовать от финансово-кредитной организации разработки и осуществления плана санации [6]. 13 В соответствии с Законом Украины «О банках и банковской деятельности», если состояние коммерческого банка угрожает интересам вкладчиков, кредиторов и акционеров, а также в случае предоставления банком недостоверной отчетности в НБУ, последний имеет право устранять руководство субъекта банковской деятельности от управления и назначить временную администрацию по управлению банком на период финансового оздоровления. Таким образом, финансовое оздоровление кредитных организаций способствует предупреждению их банкротства, что позволит обеспечить стабильность банковской системы в целом. Однако финансовое оздоровление в перспективе может привести к искажению стимулов к ответственному и добросовестному поведению не только собственников и менеджеров банков, но и клиентов, а также надзорных органов. К тому же ресурсы, которые связаны с выдачей займов по нерыночным условиям за счет Центрального банка Российской Федерации и федерального бюджета, а также Национального банка Украины могли быть использованы на другие важные проекты. Стоит отметить, что реорганизация санируемых банков в виде присоединения к инвестору ведет к увеличению рыночной концентрации. Формирование крупных банков создает значительные риски для функционирования банковской системы государства. 2.Цифровая трансформация и её влияние на отдельные отрасли Цифровая трансформация отраслей – огромная возможность для дальнейшего развития промышленности и общества. Быстрые достижения в области цифровых технологий – это переориентация направления развития. Падение цен на передовые технологии (самый современный смартфон в 2007 году стоил 499 долларов США, сейчас модель с аналогичными спецификациями стоит всего 10 долларов) – революция в бизнесе и обществе. И комбинаторные эффекты этих технологий – мобильный, облачный, искусственный интеллект, датчики и аналитика, среди прочих – ускоряют прогресс экспоненциально. Технология – это множитель [2]. Цифровая трансформация предоставляет отраслям беспрецедентные возможности для создания ценности. Раньше компании из списка Fortune 500 требовалось в среднем 20 лет для достижения стоимости компании в миллиард долларов; сегодняшние цифровые стартапы добираются туда за 5 лет. В то же время, цифровизация может принести выгоду обществу, равную или даже превосходящую стоимость всего созданного промышленностью. Например, массовое принятие автономных транспортных средств и страхование автомобиля, может спасти около 1 миллиона жизней к 2025 году [4]. Невозможно переоценить важность реализации комбинированной ценности цифровой трансформации, учитывая центральную роль цифровой обработки в решении многих проблем, с которыми человечество сталкивается сегодня. Цифровая революция уже трансформирует многие аспекты бизнеса и даже целые отрасли. Подобно тому, как парогенератор и электрификация революционизировали целые сектора экономики с 18- го века, современные технологии начинают резко изменять сегодняшние отрасли. Предшествующие промышленные революции оказали огромное влияние на общество, что выразилось в значительном увеличении населения мира за последние 200 лет. За последние 50 лет глобальное население удвоилось и, по прогнозам, возрастет до 11 миллиардов к концу века. Потребовалось время до 1804 года, чтобы население мира достигло 1 миллиарда. Увеличение числа жителей на ещё 1 миллиард человек заняло всего 12 лет. Чтобы идти в ногу с растущим спросом, технологиям пришлось ускориться. Часто отмечалось, что улучшения в вычислительной мощности в значительной степени сохраняются с законом Мура [3]. Этот закон гласит, что количество транзисторов, размещаемых на кристалле интегральной схемы, удваивается каждые 24 месяца, т.е. происходит огромный рост количества вычислительной мощности за каждый двухлетний период, что приводит к поразительным скачкам в технологических возможностях [1]. Сложные устройства искусственного интеллекта теперь являются массовым рынком и более известны как личные помощники по имени Алиса, Сири и Кортана. Менее, чем за пять лет основные запросы, сменились с «который час?» на более сложные, например, «этот человек похож на меня?». Технологии являются множителем. Комбинаторные эффекты этих технологий – мобильный, облачный, искусственный интеллект, датчики и аналитика среди прочих – ускоряют прогресс экспоненциально (рис. 1). Как только человечество преодолеет физические и химические ограничения, которые препятствуют экспоненциальному росту, вполне вероятно, что темпы изменений ускорятся еще значительнее [5].  Цифровизация может принести выгоду обществу, равную или даже превосходящую ценность всего созданного промышленностью. Цифровые инициативы имеют потенциал для повышения экологической устойчивости, создания рабочих мест и наших жизней безопаснее. Невозможно переоценить важность реализации комбинированной ценности цифровой трансформации, учитывая центральную роль цифровой обработки в решении многих проблем, которые человечество ставит перед собой. 15 Рассмотрено, как могут трансформироваться различные отрасли под влиянием цифровых технологий в ближайшее время (табл. 1). Таблица 1 – цифровые технологии и их возможные пути внедрения  Список литературы: 1. Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 23.04.2018) «О несостоятельности (банкротстве)» // Российская газета, № 209-210, 02.11.2002. 2. Закон Украины от 14.05.1992 № 2343-XII «О восстановлении платежеспособности должника или признании его банкротом». [Электронный ресурс]. – Режим доступа: http://zakon.rada.gov.ua/laws/show/2343-12 3. Федеральный закон от 23.12.2003 N 177-ФЗ (ред. от 03.07.2016) «О страховании вкладов физических лиц в банках Российской Федерации» // Российская газета, № 261, 27.12.2003. 4. Леонов М.В. Финансовое оздоровление как инструмент регулирования банковской деятельности / М.В. Леонов, Заернюк В.М. // Национальные интересы: приоритеты и безопасность. – 2015. - № 27. – С. 2-11. 5. Турбанов А.В. Участие Агентства по страхованию вкладов в предупреждении банкротства кредитных организаций / А.В. Турбанов // Деньги и кредит. – 2009. - № 3 – С. 9-13. 6. Комолов А.Л. Участие Банка России и государственной корпорации «Агентства по страхованию вкладов» в осуществлении государственной функции по предупреждению банкротства кредитных организаций / А.Л. Комолов // Бизнес в законе. – 2010. - № 5 – С. 130-132.URL: https://cyberleninka.ru/article/n/osobennosti-dinamiki-novogo-pokoleniya-znaniy-i-tehnologi (дата обращения: 29.10.2018). 7. Brynjolfsson Erik and McAfee As referenced in The Second Machine Age // ebook– 2018. [электронный ресурс] URL: http://secondmachineage.com (Дата обращения:16.10.2018). 8. Ethans Constantine The Effects of Inflow, Overflow and Valve Placement on Economy of the Circle System// Anesthesiology. 29(1)– 2018. [электронный ресурс] URL: https://insights.ovid.com/anesthesiology/anet/1968/01/000/effects-inflow-overflow-valve-placementeconomy/26/00000542 (Дата обращения:16.10.2018). 9. Griswold Alison The author of “The Sharing Economy” on Uber, China, and the future of work // QZ&A– 2017. [электронный ресурс] URL: https://qz.com/710515/arun-on-sharing-economy/ (Дата обращения:16.10.2018). 9. Huckle Steve Internet of Things, Blockchain and Shared Economy Applications // University of Sussex– 2018. [электронный ресурс] URL: https://www.sciencedirect.com/science/article/pii/S1877050916322190l (Дата обращения:16.10.2018). 10. Mona Bushnell AI Faceoff: Siri vs. Cortana vs. Google Assistant vs. Alexa// business news daily– 2018. [электронный ресурс] URL: https://www.businessnewsdaily.com/10315-siri-cortana-googleassistant-amazon-alexa-face-off.html (Дата обращения:16.10.2018). 11. О Центральном банке Российской Федерации (Банке России): Федеральный закон от 10 июля 2002 года № 86-ФЗ // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс» URL: http://www.consultant.ru/document/cons_doc_LAW_37570/ (дата обращения: 18.12.2018) 12. Аболихина Г.А. Инструменты денежно-кредитной политики Банка России в условиях реализации геополитических рисков / Г.А. Аболихина // Экономика. Налоги. Право. – 2016. – № 1. – C. 37-42. 13. Гребенников П. И. Макроэкономика в 2 т.: учебник и практикум для академического бакалавриата / П. И. Гребенников, Л. С. Тарасевич, А. И. Леусский. - 11-е изд., перераб. и доп. - М. : Издательство Юрайт, 2018. - 654 c. 14. Дойникова Е.Ю. Государственная поддержка органов местного самоуправления / Е.Ю. Дойникова, Н.П. Советова // Актуальные вопросы развития современного общества. - Курск. - 2014. - С. 55-58. 15. Чевтаева А.Ю., Дубынина А.В. Особенности денежно-кредитной политики в России // Цифровые технологии в экономике и управлении: научный взгляд молодых: Сборник статей и тезисов докладов XIV международной научно-практической конференции студентов, магистрантов и аспирантов, 2018. - С.324-326. Рост доходов через оцифровку клиентов выделен синим цветом, рост эффективности выделен серым цветом, а голубым – интегрированные решения, подразумевающие как повышение эффективности, так и рост прибыли компаний. Часть технологий, указанных в таблице ещё не распространена и не имеет чётких аналогов на русском. Например, «связанный дом» – shared house подразумевает дом, который объединён в сеть, обеспечивающую взаимодействие нескольких устройств, служб и приложений от коммуникации и развлечений до здравоохранения, безопасность и домашнюю автоматизацию. Каждая технология в таблице – это обширная область, рассмотреть которую в условиях нынешней статьи не представляется возможным [6]. Невозможно переоценить важность реализации комбинированной ценности цифровой трансформации, учитывая центральную роль цифровой обработки в решении многих проблем, которые человечество ставит перед собой на данный момент развития. Например, потребление энергии в мире является неустойчивым, а выбросы от энергетического сектора удваиваются в течение трех десятилетий с 2012 года. Ожидается, что население мира будет расти, увеличивая давление на продовольствие и природные ресурсы. Поддержание нынешней тенденции роста ожидаемой продолжительности жизни приведёт к большему налогообложению, поскольку перегруженные системы здравоохранения будут сохранять позицию, поддерживающую старение населения. Единственным возможным выходом является внедрение цифровых технологий. 3.Анализ инструментов денежно-кредитной политики в условиях цифровой экономики Под денежно-кредитной политикой подразумевается воздействие на экономическую конъюнктуру посредством регулирования количества находящихся в обращении денег. Поэтому главным проводником этой политики является центральный банк, ответственный за обеспечение страны необходимым для эффективного функционирования экономики количеством денег [3, c.370]. Основной целью денежно-кредитной политики является поддержание ценовой стабильности, то есть стабильно низкой инфляции (вблизи 4%). Ценовая стабильность является важным элемент благоприятной среды для жизни людей и ведения бизнеса [5]. 17 В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» основными инструментами денежно-кредитной политики Банка России являются [1]: 1) процентные ставки по операциям Банка России; 2) обязательные резервные требования; 3) операции на открытом рынке и т.д. Изменение ключевой ставки Банка России транслируется в изменении процентных ставок на всех сегментах финансового рынка. Устанавливая ключевую ставку, Банк России оказывает воздействие на процентные ставки на различных сегментах финансового рынка, что отражается на доступности заемных средств и склонности к сбережениям, влияет на внутренний спрос и в конечном счете на инфляцию. В то же время изменение процентных ставок сказывается на стоимости заимствований для компаний и ведет к изменению их процентных издержек. Часть производителей учитывает изменение издержек при установлении цен, что отражается на инфляции. На рисунке 1 показана динамика (изменения) ключевой ставки ЦБ РФ с момента её введения (с 13 сентября 2013 года).  Совет директоров Банка России 14 декабря 2018 года принял решение повысить ключевую ставку на 0,25 процентного пункта, до 7,75% годовых. Принятое решение носит упреждающий характер и направлено на ограничение инфляционных рисков, которые остаются на повышенном уровне, особенно на краткосрочном горизонте. Сохраняется неопределенность относительно дальнейшего развития внешних условий, а также реакции цен и инфляционных ожиданий на предстоящее повышение НДС. Повышение ключевой ставки позволит предотвратить устойчивое закрепление инфляции на уровне, существенно превышающем цель Банка России. Для обеспечения своевременного проведения клиентских платежей, снижение рискованности банковских вложений, страхования ненадежных займов банки должны иметь резервы. Банковские резервы подразделяются на два вида: добровольные (избыточные) и обязательные резервные требования. Обязательные резервные требования - это часть ресурсов коммерческих банков, содержащаяся по требованию центрального банка на открытом в нем для этих целей счете. Их назначение – регулирование общей ликвидности банковской системы. Так, увеличивая норматив обязательных резервов, регулятор уменьшает денежную массу, поскольку денежный мультипликатор находится в обратной зависимости от норматива. С 1 сентября 2018 года установлен единый норматив по всем группам обязательств кредитной организации в размере 5% в валюте РФ и 7% в иностранной валюте. 18 Объемы обязательных резервов, депонированных кредитными организациями на отдельных счетах в Банке России, представлены на рис. 2.  Как видно из рисунка, объемы обязательных резервов коммерческих банков в периоды с 1.01.2013 по 1.01.2015 и с 1.01.2016 по 1.01.2018 характеризуются положительной динамикой. Остатки средств коммерческих банков на корреспондентских счетах в Центральном Банке как наиболее ликвидные средства кредитных организаций на протяжении 2016-2018 гг. имели тенденцию к увеличению. Это было вызвано рядом причин. В частности, обороты по корсчетам банков в начале периодов оставались высокими. Для проведения расчетов банки продолжали формировать «подушку ликвидности», поддерживая высокий уровень остатков средств на своих корсчетах в Банке России. В настоящее время в мировой экономической практике одним из главных инструментов денежно-кредитной политики ЦБ РФ являются операции на открытом рынке. Представляя собой куплю/продажу ценных бумаг с целью оказания воздействия на ликвидность банковской системы и объем денежной массы в обращении, операции на открытом рынке могут использоваться и как инструмент регулирования банковской ликвидности на ежедневной основе, и как антикризисный инструмент для осуществления дополнительных вливаний средств в банковский сектор [2]. Наиболее значимыми для денежно-кредитного регулирования являются операции РЕПО и операции по покупке/продаже облигаций Банка России. Операции РЕПО Банка России, представляя собой двустороннюю сделку на основе соглашения о продаже ценных бумаг с обратным выкупом, используются для предоставления кредитным организациям рублевой ликвидности под обеспечение в виде ценных бумаг, входящих в Ломбардный список Банка России. С точки зрения общей структуры операций на открытом рынке можно отметить, что значительная часть принадлежит средствам по итогам аукционов (в среднем за 5 лет – 91,17%), при этом по фиксированной ставке лишь 8,83%. В банковской системе Российской Федерации, начиная с конца 2014 года, возникли проблемы с ликвидностью, которые Банк России называет проблемами структурными, связывая с развитием структурного экономического кризиса, а также с ограничением доступа к внешнему финансированию в связи с введением санкций. Для решения этих проблем Банк России увеличил объемы поддержки ликвидности с помощью аукционных операций РЕПО [4]. Таким образом, главной целью в осуществлении денежно-кредитной политики Центральным банком в Российской Федерации несколько лет подряд является обеспечение ценовой стабильности в 19 стране, т. е. достижение и поддержание устойчивой низкой инфляции, что в конечном итоге должно приводить к повышению уровня благосостояния граждан, созданию условий для формирования устойчивого экономического роста заключение Использование финансовой санации оправдано необходимостью обеспечения устойчивости Национального банка система. В этой статье будет рассмотрен характер банкротства и основания для принятия мер профилактика неплатежеспособности кредитной организации. Положительные и отрицательные последствия использования финансового оздоровления раскрыта банковская система. Особое внимание уделяется принципам и используемым источникам финансовой поддержки предотвращение банкротства банка В статье будет рассмотрена оцифровка экономики и определено направление, возможные пути реализации и рассмотрено влияние технологий на развитие экономики в целом. Банковская сфера имеет большое значение в контексте развития цифровой экономики Необходимо понимать денежно-кредитную политику Банка России, исходя из которой необходимо внедряются инновации. В статье представлен анализ основных методов денежно-кредитной политики РФ: оценка динамики базового курса, обязательных резервов и норм открытого рынка Операции в России. |