Анализ состояния российского бюджета. Анализ состояния российского бюджета

Скачать 60.38 Kb. Скачать 60.38 Kb.

|

|

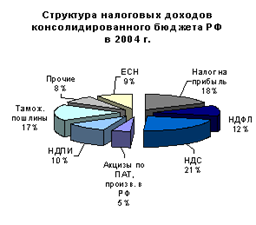

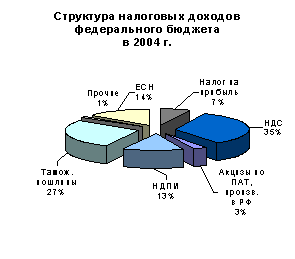

Анализ состояния российского бюджета. ОглавлениеВведение 2 1.Бюджет. Основные черты 4 1.1 Современное состояние бюджета РФ и пути оздоровления экономики РФ 8 1.2 Доходы и расходы. Сбалансированность бюджета. Распределение доходов и расходов между звеньями бюджетной системы 10 1.3 Оценка профицита (дефицита) федерального бюджета 15 Заключение 18 Список литературы 20 ВведениеВ современных условиях роль и значение государства во всех странах, в том числе и РФ, возрастает, вследствие чего увеличиваются и затраты общества на его содержание. Как показывает практика современной рыночной экономики, основной причиной этой тенденции является содержания функций государства в обществе. Однако главное следствие этого процесса заключается в другом. Все большая доля продукта, созданного в обществе, попадает теперь в руки государства и перераспределяется от непосредственных производителей к другим группам. Осуществляется это посредством специального финансового инструмента, называемого государственным бюджетом страны. Подобно тому, как каждая семья старается заранее планировать и соизмерять свои будущие расходы с доходами, так и правительства составляют специальный финансовый план. Такой план, сводящий воедино доходы и расходы будущего, называется бюджетом. Государственный бюджет отражает денежные отношения, которые складываются у государства с юридическими лицами и населением и заключаются в перераспределении национального дохода в связи с образованием и использованием средств для финансирования хозяйства, осуществления социальной политики, развития науки, культуры, образования, обеспечения обороны страны и управления обществом. Бюджет позволяет сосредоточить финансовые ресурсы государства на тех участках экономики, которые являются на данном историческом этапе наиболее важными. Цель работы – изучить сущность государственного бюджета РФ. Для достижения этой цели поставлены следующие задачи: -охарактеризовать понятие государственного бюджета; - изучить современное состояние бюджета РФ и пути оздоровления экономики РФ, - проанализировать доходы и расходы. Сбалансированность бюджета. Распределение доходов и расходов между звеньями бюджетной системы., - изучить оценку профицита (дефицита) федерального бюджета, 1.Бюджет. Основные чертыЦентральное место в финансовой системе любого государства занимает государственный бюджет - имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Государственный бюджет - это экономические отношения между государством и субъектами всех форм собственности и отдельными гражданами по поводу формирования централизованного фонда денежных средств, направляемых на выполнение общегосударственных задач и функций. Сущность государственного бюджета любой страны определяется ее социально-экономическим строем, природой, задачами и функциями государства. Государственный бюджет является основным финансовым планом образования и использования общегосударственного фонда денежных средств. В определении отражены три существенных признака бюджета · Он служит общегосударственным фондом денежных средств, который создается для покрытия государственных расходов. Данный признак бюджета имеют в виду, когда в официальных документах и в практике государственной работы говорят о финансировании из бюджета, о содержании тех или иных органов и учреждений за счет бюджета, об отнесении определенных расходов на бюджет. Бюджет - это не просто фонд денежных средств. Такой фонд в цельном виде никогда не существует, т.к. по мере поступления доходов они обращаются на покрытие предусмотренных расходов. Бюджет является лишь планом образования и использования общегосударственного фонда денежных средств. Он - смета, роспись доходов и расходов государства, согласованных друг с другом как по объему, так и по срокам поступления и использования. · Бюджет представляет собой финансовый план государства. · Этот признак заключается в том, что он является основным финансовым планом. Наряду с ним существуют другие, самостоятельные финансовые планы, по отношению к которым он занимает ведущее место. Важное экономическое значение имеет принцип ежегодности бюджета. Ежегодно закрепляя Законом Государственный бюджет представляется возможность наиболее полно учитывать экономическое состояние страны, наиболее рационально использовать ресурсы на выполнение мероприятий, предусмотренных индикативным планом (прогнозом) экономического и социального развития, избирая приоритетные отрасли и уровень материального обеспечения населения. В условиях тяжелого экономического кризиса и инфляции денежной системы, невозможно долгосрочное бюджетное планирование. Даже планирование бюджета на год нуждается в периодической корректировке отдельных показателей. Экономическое значение принципа ежегодности состоит в том, что представляется возможность наиболее полно учитывать эффективность действия экономических нормативов, по которым рассчитываются показатели бюджета, полнее выявлять внутрихозяйственные резервы, делать анализ роста или спада производства и его причины; определять дополнительные доходы или возникающий дефицит в бюджете. Правовые начала лежат в основе всех стадий бюджетного планирования, соблюдения бюджетной дисциплины по поступлению доходов в бюджет и расходованию средств из бюджета. Это обеспечивается бюджетной классификацией, юридическое значение которой состоит в том, что в ее границах осуществляется компетенция представительных и исполнительных органов всех уровней в области бюджетного финансирования и исполнения. Финансирование государственных расходов - это плановый, целевой, безвозвратный и безвозмездный отпуск денежных средств, обеспечивающий процесс расширенного воспроизводства, содержание социальной сферы, обороноспособности и управления государством, с соблюдением режима экономии, при постоянном осуществлении контроля. Бюджетная система в первую очередь определяется действующим государственным устройством. В унитарных (единых) государствах бюджетная система включает два звена: государственный бюджет и многочисленные местные бюджеты. В федеративных же государствах, каковым является Россия, бюджетная система состоит из трех звеньев: государственный бюджет (или федеральный бюджет, или бюджет центрального правительства); бюджеты членов федерации (штатов - в США, земель - в ФРГ, провинций - в Канаде, субъектов Федерации - в России); местные бюджеты. Государственная бюджетная система Российской Федерации функционирует в соответствии с Конституцией РФ (ст.71и 132) и Бюджетным кодексом РФ (ст.10) бюджетная система Российской Федерации состоит из трех уровней: · Федерального бюджета и бюджетов государственных внебюджетных фондов; · Бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов; · Местных бюджетов. Бюджетная система Российской Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджеты Москвы и Санкт-Петербурга, один областной бюджет автономной области, 10 окружных бюджетов, автономных округов и около 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты). Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты. 1.1 Современное состояние бюджета РФ и пути оздоровления экономики РФДля анализа современного состояния федерального бюджета рассмотрим состояние федерального бюджета РФ за 2018 год и I полугодие 2019 года. Совокупный объем доходов консолидированного бюджета России по итогам 2018 г. составил 5427,3 млрд. руб. (4138,7 млрд. руб. по итогам предыдущего года), в том числе фактически исполненные доходы федерального бюджета составили 3426,3 млрд. руб. (2586,2 млрд. руб.), консолидированных бюджетов субъектов РФ (без учета финансовой помощи из бюджетов других уровней – 2001,9 млрд. руб. (1553,5 млрд. руб.). Таким образом, доля федерального бюджета в объеме доходов консолидированного бюджета РФ возросла до 63,1% (62,5% в 2017 г.), удельный вес доходов консолидированных бюджетов субъектов РФ без учета финансовой помощи, соответственно, снизился до 36,9% (37,5% в 2017 г.). Прирост доходов в реальном выражении составил 17,4% по консолидированному бюджету, 18,6% по федеральному бюджету и 15,4% по консолидированным бюджетам субъектов РФ. Объем налоговых доходов консолидированного бюджета в 2018 г. (с учетом ЕСН) составил 4936,2 млрд. руб. (рост на 33,3% в номинальном и на 19,3% в реальном выражении) или 68,8% от общей суммы доходов консолидированного бюджета. Налоговые доходы федерального бюджета с учетом ЕСН составили 3154,3 млрд. руб. (рост на 31,8% в номинальном и 18% в реальном выражении). Необходимо отметить, что сбор налоговых доходов в федеральный бюджет по итогам 2018 г. на 100 млрд. руб. превысил утвержденный запланированный уровень. Налоговые доходы консолидированного бюджета субъектов РФ в 2018 г. составили 1779,4 млрд. руб. (рост на 32,7% и 18,8% в номинальном и реальном выражении соответственно). Доли налоговых доходов федерального бюджета и бюджетов субъектов РФ в общей сумме налоговых доходов консолидированного бюджета России составили соответственно 63,9% и 36,1% (64,1% и 35,8%). Структура налоговых доходов консолидированного и федерального бюджета России за 2018 г. представлена на рисунке 1, 2 ниже.  Рисунок 1 - Структура неналоговых доходов консолидированного бюджета РФ в 2018 году  Рисунок 2 - Структура налоговых доходов федерального бюджета в 2018 году Как видно из рисунков, в структуре налоговых доходов консолидированного бюджета наибольшую долю в 2018 г. занимали поступления от НДС, налога на прибыль организаций и таможенных пошлин (21%, 18% соответственно). При этом более чем на 60% налоговая часть федерального бюджета формировалась за счет НДС и таможенных пошлин. Суммы поступлений от налога на прибыль организаций и НДПИ обеспечивали еще 20% налоговых доходов. Налоговые доходы консолидированного бюджета субъектов РФ представлены, прежде всего, поступлениями от налога на прибыль организаций и на доходы физических лиц, за счет которых формируется около 70% налоговых доходов указанных бюджетов. Ниже на рисунке представлена структура налоговых доходов консолидированных бюджетов субъектов РФ. Поступления от неналоговых доходов в бюджетную систему обеспечивались в основном средствами от использования имущества, находящегося в государственной или муниципальной собственности (на 76% по федеральному бюджету и на 80,5% по консолидированному бюджету субъектов РФ). Вывод: Итак, динамика доходной части консолидированного бюджета России в 2018 г. в целом отражает происходящие изменения в бюджетной политике. Наиболее важными налогами для бюджетной системы России, по-прежнему, остаются НДС, таможенные пошлины и налог на прибыль. Для федерального бюджета наибольшее значение имеют первые два налога, поскольку на их долю в 2004 г. приходилось более 60% налоговых доходов. Активный рост поступлений по большинству налогов и сбором, прежде всего, от таможенных пошлин и НДПИ, безусловно, был вызван небывалым улучшением внешнеэкономической конъюнктуры. 1.2 Доходы и расходы. Сбалансированность бюджета. Распределение доходов и расходов между звеньями бюджетной системыДоходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня. Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Основным источником формирования рассматриваемых доходов является национальный доход, причем в сферу бюджетного перераспределения попадают его конкретные компоненты предпринимательская прибыль (промышленности, сельского хозяйства, торговли и других отраслей); заработная плата работников сферы материального и нематериального производства. Денежные средства юридических лиц, сбережения населения, иностранный капитал (посредством продажи на финансовом рынке государственных облигаций, получения кредита под залог пакета акций крупных предприятий, получения государственных займов от отдельных государств либо от международных финансово-кредитных учреждений) отражают кредитный метод формирования бюджетных ресурсов, предполагающий возвратность заимствований и платность за их использование. Именно поэтому средства, мобилизуемые на основе государственных займов, необходимо рассматривать не в качестве источника формирования доходов бюджета, а в качестве способа временного пополнения бюджетного фонда. Аналогичным образом следует характеризовать и эмиссию бумажных денег. К ней государство прибегает при чрезвычайных обстоятельствах, когда получение доходов и займов оказывается затруднительным, а финансирование бюджетных расходов — неотложным. Данный способ пополнения бюджетных ресурсов вызывает рост денежной массы без соответствующего товарного обеспечения, что усиливает инфляционные процессы и влечет за собой тяжелые социально-экономические последствия. Виды доходов бюджетов: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов. К неналоговым доходам относятся доходы: от использования, продажи и иного возмездного отчуждение имущества, находящегося в государственной или муниципальной собственности; от платных услуг, оказанных государственными или муниципальными органами власти и учреждениями; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации, возмещение ущерба); финансовая помощь и бюджетные ссуды от бюджетов других уровней и др.; иные неналоговые доходы. Помимо собственных, в бюджетах 2-го и 3-го уровней выделяют т.н. регулирующие доходы - федеральные или региональные налоги и платежи, по которым устанавливаются процентные нормативы отчислений в бюджеты субъектов или местные бюджеты на финансовый год или на долговременной основе (не менее чем на 3 года) по разным видам таких доходов (в отличие от закрепленных доходов, полностью поступающих в соответствующий бюджет). Расходы бюджета, являясь важной составной частью государственных расходов в целом, выражают экономические отношения, возникающие в связи с использованием средств общегосударственного денежного фонда. Формой проявления этих отношений выступают конкретные виды бюджетных расходов, причем их многообразие обусловлено действием целого ряда факторов: природой, функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с национальной экономикой, административно-территориальным устройством государства и т.п. Различное сочетание названных факторов порождает ту или иную систему расходов конкретного бюджета на определенном этапе общественного развития. По своему материально-вещественному воплощению бюджетные расходы представляют собой денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Расходы бюджетов в зависимости от их экономического содержания подразделяются на текущие расходы (обеспечение текущих потребностей) и капитальные (инвестиционные нужды и прирост запасов). Формы расходов бюджетов: ассигнования на содержание бюджетных учреждений оплата по государственным (муниципальным) контрактам трансферты населению; ассигнования на осуществление полномочий, передаваемых на другие уровни власти и на компенсацию дополнительных расходов, возникающих из-за решений вышестоящих органов власти; бюджетные кредиты юридическим лицам; субвенции и субсидии юридическим и физическим лицам; инвестиции в уставные капиталы юридических лиц; бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней, внебюджетным фондам; кредиты иностранным государствам; средства на обслуживание и погашение долговых обязательств. При этом, под дотацией понимаются средства, предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основе для покрытия текущих расходов, субвенция - средства, предоставляемые на той же основе бюджету другого уровня или юридическому лицу на осуществление целевых расходов, субсидия - средства, предоставляемые бюджету другого уровня, юридическому или физическому лицу на условиях долевого финансирования целевых расходов. Нормативно-долевая дотация (трансферт) — сумма, выделяемая без указания конкретной цели на безвозвратной и безвозмездной основе в порядке бюджетного регулирования из фонда финансовой поддержки регионов (ФФПР) или фонда финансовой поддержки муниципальных образований (ФФПМО), создаваемых соответственно в федеральном бюджете или в бюджетах субъектов Федерации. Целевой характер использования бюджетных ресурсов означает, что предоставление бюджетных средств осуществляется строго по целевому назначению в соответствии с утвержденным бюджетом. Если в ходе составления этого основного финансового плана страны государство устанавливает приоритетность и объемы удовлетворения тех или иных общественных потребностей, исходя из реальной социально-экономической ситуации, то принцип целевого использования бюджетных ресурсов также способствует повышению эффективности бюджетных расходов. В любом бюджете доходы и расходы должны быть сбалансированы. Когда расходы бюджета превышают его доходы, образуется отрицательное бюджетное сальдо, или дефицит бюджета. Профицит — положительное сальдо бюджета — представляет собой обратное соотношение, то есть превышение доходов над расходами. Сбалансированным является бюджет, в котором расходная и доходная части равны. Дефицит бюджета — категория денежного хозяйства, которая выражает объективные экономические отношения, возникающие между участниками воспроизводственного процесса при использовании государством денежных средств сверх имеющихся бюджетных доходов. Из этого следует, что основная причина возникновения бюджетного дефицита кроется в отставании темпов роста бюджетных доходов по сравнению с увеличением бюджетных расходов. Конкретные причины такого отставания могут быть различными, в частности: кризисные явления в экономике; неспособность правительства держать под контролем финансовую ситуацию в стране; чрезвычайные обстоятельства (войны, крупные стихийные бедствия): милитаризация экономики в мирное время; осуществление крупных централизованных вложений в развитие производства и изменение его структуры; чрезмерное увеличение темпов роста социальных расходов по сравнению с темпами роста валового внутреннего продукта. При дефиците бюджета должны быть указаны источники финансирования дефицита (перечень источников финансирования различен для разных уровней бюджетной системы РФ). Законодательством РФ установлены предельные размеры дефицита бюджета. Например, размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ (государственный долг - долговые обязательства РФ перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права). Для покрытия дефицита бюджета используются государственные заимствования - займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства РФ как заемщика или гаранта погашения займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.3 Оценка профицита (дефицита) федерального бюджетаФедеральный бюджет РФ на протяжении ряда лет (начиная с 1999 г.) формировался с профицитом, исходя из определенного уровня цен на нефть. Весь "сверхпрофицит", который появлялся из-за того, что реальная цена на нефть была постоянно выше прогнозной, направлялся в Стабилизационный фонд. Стабилизационный фонд – это целевой бюджетный фонд с законодательно установленными источниками его образования. Средства фонда предназначались для покрытия дефицита бюджета, образуемого при сокращении объема поступлений от экспортных пошлин на нефть и налога на добычу полезных ископаемых (нефти), могли временно размещаться в долговые обязательства иностранных государств по выбору правительства (предоставление займов иностранным государствам), а также направлялись на покрытие текущих и капитальных расходов бюджета. В последнее время Стабилизационный фонд являлся главным инструментом, сдерживающим объем денежной массы в РФ. В случае если бы средства, находящиеся в нем, попали в обращение, случился бы инфляционный скачок. Профицит федерального бюджета РФ в 2018 году составил 1697,19 млрд рублей или 4% ВВП, говорится в официальном сообщении Минфина РФ. По предварительной оценке, ВВП РФ за 2018 год составил 42 трлн 468,8 млрд рублей, отмечает "Прайм-ТАСС". Доходы федерального бюджета в 2018 году составили 9 трлн 258 млрд рублей, расходы на кассовой основе – 7 трлн 560,87 млрд рублей Первичный профицит федерального бюджета составил 1 трлн 849 млрд руб или 4,4% ВВП. Исправленный бюджет России на 2009 год был окончательно принят только в конце апреле 2019 года. По предварительной оценке Минфина, дефицит федерального бюджета в 2019 году по итогам исполнения составит 3 триллиона 32 миллиарда 121,2 миллионов рублей, или 7,5% к предварительной оценке объема ВВП за 2019 год. Между тем, законопроектом о внесении изменений в бюджет 2019 года дефицит запланирован в размере 2 триллиона 978 миллиардов 398,3 миллионов рублей, или 7,4% ВВП. Таким образом, дефицит бюджета может превысить на 1,8% величину, предусмотренную законопроектом. Исполнение федерального бюджета за 2019 год по доходам прогнозируется в объеме 6 триллионов 713 миллиардов 821 миллионов рублей, или 16,6% к предварительной оценке объема ВВП за 2019 год (40 триллионов 420 миллиардов рублей), или 100,0% к объему доходов, предлагаемых к утверждению законопроектом. Однако исполнение бюджета по расходам прогнозируется в объеме 9 триллионов 745 миллиардов 742,2 миллионов рублей, или 24,1% к предварительной оценке объема ВВП за 2019 год и 100,6% к объему расходов, предлагаемых к утверждению законопроектом (9 триллионов 692 миллиардов 219,4 миллионов рублей). Данный прогноз по расходам учитывает изменения, уже внесенные в бюджетную роспись на 2009 год, на сумму 253 миллиардов 428,9 миллионов рублей. Расходы включают в себя 199 миллиардов 706,1 миллионов рублей бюджетных ассигнований на поддержку финансового рынка, рынка труда и отраслей экономики, 55 миллиардов 581,1 миллионов рублей, не использованных бюджетных ассигнований инвестиционного фонда РФ. Прогноз также учитывает предлагаемое законопроектом увеличение расходов на 667 миллиардов 564,4 миллионов рублей. Дефицит бюджета 2019 г. будет покрываться за счет Резервного фонда, накопленного во времена высоких цен на нефть. ЗаключениеГосударственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию – фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет. Однако, именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика. Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе. Сбалансированность бюджета − один из основополагающих принципов формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии) бюджетных расходов источникам их финансирования. Сбалансированность бюджета достигается разными методами; одни из них применяются при формировании бюджета; другие − при его исполнении. В России принцип сбалансированности бюджета определен в Бюджетном кодексе в качестве одного из основных принципов построения бюджетной системы. Список литературыАлександров И.М. Бюджетная система Российской Федерации: Учебник. – 2-е изд.-М.: Издательско-торговая корпорация «Дашков и Ко», 2017. – 448 с. Годин А.М., Горегляд В.П., Родпорина И.В. Бюджетная система Российской Федерации: Учебник. – 6-е изд., испр. и доп.-М.: Издательско-торговая корпорация «Дашков и Ко», 2017.-568 с. Гукасьян Г.М. Экономическая теория. 2-е изд. - СПб.: Питер, 2018. – 480 с.: ил. – (Сетия «Учебное пособие»). Курс экономической теории: Учебник - 6-е исправленное, дополненное и переработанное издание. - Киров: «АСА», 2017. – 848 с. Нешитой А.С. Бюджетная система Российской Федерации: Учебник. – 6-е изд., испр. и доп.-М.: Издательско-торговая корпорация «Дашков и Ко», 2016. – 308 с. Экономическая теория: Учеб. Для студентов вузов/ Под ред. В.Д. Камаева. – 12-е изд., перераб. и доп.-М.: Гуманитар. Изд. Центр ВЛАДОС, 2016. – 591 с.: ил. – (Учебник для вузов). Библиотечка «Российской газеты» – приложение к Российской газете. «Федеральный закон» «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» с приложениями. ФГУ «Редакция «Российской газеты»», 2007 г. Составление, оформление - Агенство (ЗАО) «Библиотека РГ», 2017 г. Бюджетный кодекс Российской Федерации. Последняя редакция. - М.: Юрайт-Издат, 2016. – 224 с. – (Правовая библиотека). Анисимов С.А. Социально-экономические аспекты бюджетной политики // Финансы. – 2015. – №11. - с. 23–26. |