Мирхайдарова курсовая. Анализ состояния запасов и затрат предприятия в ОАО Тантал

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

В результате внедрения программного продукта затраты времени на регистрацию информации о поставщиках, покупателях снизились на 20 мин. (57,14%), на расчет необходимого количества поставки сырья, продукции — на 15 мин. (50%), на оформление заявки на поставку сырья, товара — на 20 мин. (66,67%), на подготовку отчетов — на 30 мин. (66,67%). В общем затраты времени снизились на 85 мин. (36,17%).В результате повышения производительности труда, целесообразно уволить одного сотрудника, заработная плата которого составляет 4,5 млн. руб. Годовая экономия, связанная с увольнением одного работника определяется по формуле (2.34). Экономический эффект от предложенного мероприятия представлен в таблице 3.10. Таблица 3.10 - Экономический эффект от предложенного мероприятия

Таким образом, в ходе проведенных расчетов, было установлено, что внедрение программного продукта 1с: предприятие, является эффективным для предприятия, поскольку затраты времени работника, необходимые для выполнения задач в целом снизились на 85 мин. или на 36,17%. Экономический эффект от внедрения данного мероприятия составил 53,953 млн. руб. На территории завода находится три склада, основные сведения о которых представлены в таблице 3.11. Таблица 3.11 — Основные сведения о складах

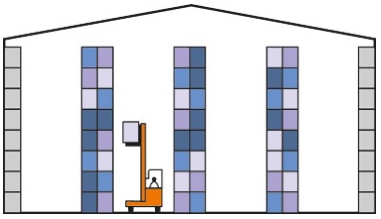

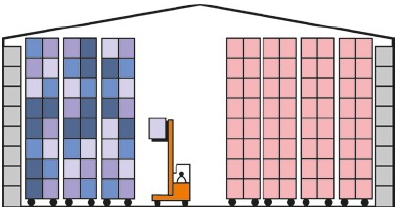

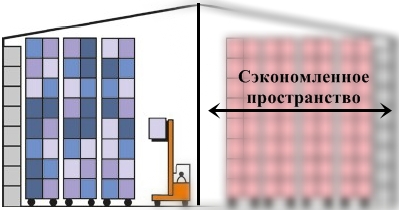

Основным складом является склад №937, предлагается переоборудовать его, а именно установить мобильные стеллажи их стоимость составит 98 тыс. руб. На данный момент расстановка стеллажей на складе выглядит следующим образом (рисунок 3.1). Паллетные мобильные стеллажи предназначены для максимального использования площади склада благодаря передвижным платформам, на которые установлены рамы стеллажей. Платформы приводятся в движение с помощью электропривода, вся перекатная стеллажная система управляется с единого пульта управления. При возникновении потребности доступа к определенной ячейке необходимое количество рядов передвижных стеллажей размыкаются с помощью данного пульта. Это обеспечивает максимальное использование объема склада с возможностью доступа к каждому объекту в любой момент.  Рисунок 3.1 — Размещение стеллажей до переоборудования Данные системы состоят из обычных стеллажей для поддонов и подвижной платформы, на которую они установлены. В бетонном полу устанавливаются рельсовые направляющие, по которым и движутся перекатные стеллажные конструкции, а складская техника проезжает по ним беспрепятственно. Рельсы для передвижных стеллажей интегрируются в существующем помещении. Мобильные стеллажи представлены на рисунке 3.2.  Рисунок 3.2 — Размещение стеллажей после переоборудования В первоначальном варианте стеллажи размещались так, что между рядами оставались широкие проходы для работы складской техники. Для мобильных систем достаточно всего лишь одного прохода, поскольку выбранная платформа перемещается, а остальные остаются сомкнутыми в блоки, занимая минимальное пространство — это является основным преимуществом данной конструкции. После переоборудования склада такое же количество, но уже перекатных стеллажей занимает лишь 50% помещения (рисунок 3.2). Следовательно, установка уже имеющихся стеллажных конструкций на мобильные платформы — это самый рациональный с точки зрения инвестиций и быстрый способ увеличения объёма хранения в существующем складе. Эффект от переоборудования склада представлен на рисунке 3.3.  Рисунок 3.3 - Сэкономленная площадь после установки мобильных стеллажей Поскольку установка новых стеллажей позволила в два раза больше увеличить вместимость склада, то целесообразно будет продукцию, хранящуюся на складе №940, перенести на склад №937, тем самым, сократив количество работников. Экономический эффект от предложенного мероприятия представлен в таблице 3.12. В результате переоборудования склада, а именно установки стеллажей, и объединения двух складов, экономический эффект составит 142,27 млн. руб. Таблица 3.12 — Экономический эффект от предложенного мероприятия

Таким образом, в результате предложенных мероприятий, можно сделать следующие выводы: 1. После внедрения программного продукта затраты времени на регистрацию информации о поставщиках, покупателях снизились на 20 мин. (57,14%), на расчет необходимого количества поставки сырья, продукции — на 15 мин. (50%), на оформление заявки на поставку сырья, товара — на 20 мин. (66,67%), на подготовку отчетов — на 30 мин. (66,67%). В общем затраты времени снизились на 85 мин. (36,17%). Экономический эффект от внедрения данного мероприятия составил 53,953 тыс. руб. 2. В результате установки новых паллетных мобильных стеллажей, стоимостью 130,7 тыс. руб., на складе №937 и объединения данного склада со складом №940, полезная площадь склада увеличилась на 530 м2, экономия заработной платы в результате сокращения персонала на складе составила 272,97 тыс. руб. Экономических эффект от предложенного мероприятия составил 142,27 тыс. руб. Заключение В ОАО «Тантал» рост потребности в производственных запасах удовлетворяют интенсивным путем, так как такой путь предполагает более экономное расходование производственных запасов в процессе производства, что обеспечивает сокращение удельных производственных запасов и снижает себестоимость продукции. Для повышения эффективности использования производственных запасов на предприятии нужно анализировать тенденции изменения данных показателей, выполнение плана по их уровню, рассчитывать влияние факторов на их прирост, рассчитывать показатели, характеризующие работу предприятия, себестоимость товарной продукции, прибыль и рентабельность. Подводя итог проделанной работы можно предположить, что цель исследования в выпускной дипломной работе - изучение порядка оценки и документального оформления движения материально-производственных запасов, анализ организации и ведения оперативного и бухгалтерского учета материально-производственных запасов, контроля над обеспеченностью, сохранностью и использованием их в производстве, достигнута. Чтобы получить максимально возможную прибыль, предприятие должно контролировать формирование себестоимости изделий, подлежащих реализации. Контроль происходит на всех этапах, но особенно – на стадии расхода производственных ресурсов на выпуск продукции. Цель его – не допустить нежелательных отклонений от установленных норм и стандартов. Потреблённые в процессе производства сырьё, основные и вспомогательные материалы, покупные изделия и полуфабрикаты, топливо, энергия включаются в состав материальных затрат. К обобщающим показателям эффективности использования материалов в производстве относятся: материалоёмкость продукции, материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов и показатель прибыли на рубль затрат. Эффективность использования оборотных средств означает ускорение их оборачиваемости и высвобождение из оборота, что является дополнительным источником финансирования прироста оборотных средств. Замедление оборачиваемости приводит к иммобилизации оборотных средств и возрастанию доли заёмного и привлечённого капитала в источниках финансирования. Одним из элементов процесса управления оборотными средствами предприятия является нормирование. Незаполнение норматива приводит к перебоям в производстве и реализации продукции. Сверхнормативные запасы товарно-материальных ценностей отвлекают из оборота денежные средства и свидетельствуют о недостатках в материально-техническом обеспечении, неритмичности процессов производства и реализации продукции. Необходимым условием совершенствования управления является коренная реконструкция его технической и информационной базы на базе автоматизированной системы учёта. Одной из важнейших задач является дальнейшее развитие и совершенствование информационных систем предприятий с использованием современных методов управления и технических средств. 1. После внедрения программного продукта затраты времени на регистрацию информации о поставщиках, покупателях снизились на 20 мин. (57,14%), на расчет необходимого количества поставки сырья, продукции — на 15 мин. (50%), на оформление заявки на поставку сырья, товара — на 20 мин. (66,67%), на подготовку отчетов — на 30 мин. (66,67%). В общем затраты времени снизились на 85 мин. (36,17%). Экономический эффект от внедрения данного мероприятия составил 53,953 тыс. руб. 2. В результате установки новых паллетных мобильных стеллажей, стоимостью 130,7 тыс. руб., на складе №937 и объединения данного склада со складом №940, полезная площадь склада увеличилась на 530 м2, экономия заработной платы в результате сокращения персонала на складе составила 272,97 тыс. руб. Экономических эффект от предложенного мероприятия составил 142,27 тыс. руб. Список использованных источников:

|