Мирхайдарова курсовая. Анализ состояния запасов и затрат предприятия в ОАО Тантал

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

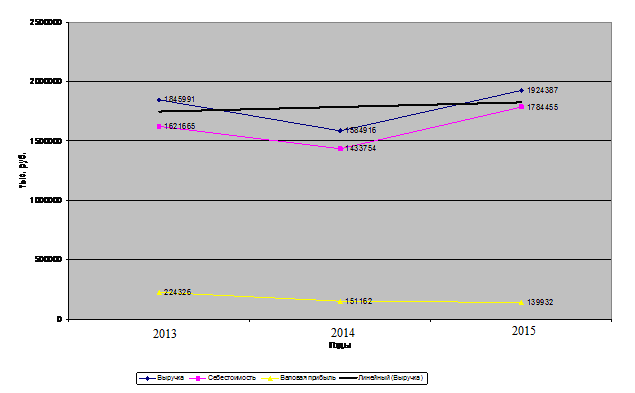

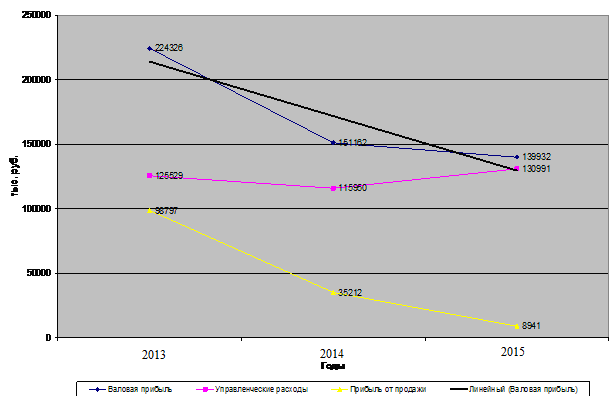

Рисунок 1.4 – Динамика финансовых результатов деятельности ОАО «Тантал» в 2013-2015 гг. (с линией тренда) На рисунке 1.5 представлено изменение валовой прибыли, управленческих расходов и прибыли от продаж ОАО «Тантал» в 2013-2015 гг.  Рисунок 1.5 – Изменение показателей, характеризующих финансовые результаты деятельности ОАО «Тантал» в 2013-2015 гг. (с линией тренда) За рассматриваемый период наблюдается существенное снижение валовой прибыли, управленческие расходы выросли, прибыль от продаж снизилась более чем в 10 раз. Прибыль до налогообложения и чистая прибыль предприятия в 2015 г. стали составлять отрицательную величину. В связи с этим необходимо рассмотреть имущество предприятия и источники его формирования, чтобы определить возможные причины ухудшения финансового состояния предприятия. В связи с этим наряду с анализом показателей, характеризующих финансовые результаты деятельности предприятия, проводится анализ показателей характеризующих имущество и обязательства данного предприятия. Данный анализ проводится на основании данных бухгалтерской (финансовой) отчетности ОАО «Тантал» (см. Приложения). Показатели, характеризующие имущество и обязательства ОАО «Тантал» в 2013-2015 г.г. представлены в таблице 1.4. Таблица 1.4 – Показатели, характеризующие имущество и обязательства ОАО «Тантал» в 2013-2015 гг.

По данным таблицы 1.4 видно, что валюта баланса ОАО «Тантал» в 2015 году в сравнении с 2013 годом уменьшилась на 32401 тыс. руб. или на 7,2%. Это говорит об общем снижении масштабов деятельности, о частичном свертывании производственной деятельности предприятия. В 2015 г. увеличилась только сумма основных средств, но это было связано с частичным переводом незавершенного строительства в основной капитал предприятия. Снижение стоимости имущества предприятия было связано в основном со снижением величины оборотных средств предприятия, которые в 2015 г. уменьшились по сравнению с 2013 г. на 33673 тыс. руб. или на 10,8%. Подобные изменения наблюдались и в пассивах предприятия. Некоторое увеличение собственного капитала в 2015 г. сопровождалось уменьшением краткосрочных обязательств ОАО «Тантал» в связи с частичным погашением кредиторской задолженности. Таким образом, на основании анализа бухгалтерской отчетности предприятия и его основных технико-экономических показателей можно придти к выводу, что в течение анализируемого периода наблюдается сокращение объемов и масштабов деятельности предприятия. Недостатки в производственной деятельности привели к прямым убыткам предприятия. При этом увеличивается сумма запасов, т.е. эффективность управления оборотным капиталом существенно снизилась. При этом не произошло серьезного ухудшения финансового состояния предприятия. Ликвидность средств и структура баланса находятся на оптимальном уровне, поэтому необходимо подробно рассмотреть такие вопросы производственно-хозяйственной деятельности ОАО «Тантал» как учет МПЗ, проанализировать эффективность их использования. Наиболее существенные изменения произошли в сумме нераспределенной прибыли, которая по итогам анализируемого периода снизилась со 130 млн. руб. до отрицательного значения. Общий вывод по данным анализа основных технико-экономических показателей деятельности ОАО «Тантал» в 2013-2015 гг.: производственная деятельность предприятия ухудшается, оно стало работать в убыток, управление оборотным капиталом предприятия характеризуется низкой эффективностью. 2 Теоретические основы анализа запасов и затрат коммерческого предприятия 2.1 Понятие запасов и затрат предприятия Экономический потенциал формируется на промышленном предприятии как результат использования всех ресурсов при условии активизации трудового и научно-технического потенциала с учетом факторов внешней среды, при этом в процессе реализации производственного потенциала происходит изменение структуры имущества предприятия и финансовых источников, его обеспечивающих, что отражается на финансовом состоянии предприятия. Ориентируясь на развитие предприятия, менеджеры должны принимать такие управленческие решения, которые обеспечили бы прирост экономического потенциала как результат хозяйственной деятельности. Для предприятий, сфера деятельности которых – материальное производство, управление потоками сырья, материалов, незавершенного производства и готовой продукции, совокупность которых представляет материально-производственные запасы предприятия, является стратегическим фактором развития конкурентоспособности и расширения экономического потенциала. Динамичный характер материально-производственных запасов как элемента экономического потенциала предприятия затрудняет процесс управления ими. Решить данную проблему поможет своевременно доведенная до управляющей системы аналитическая информация о состоянии материально-производственных запасов. Совершенствование хозяйственного механизма управления материально-производственными запасами - комплексный процесс, все элементы которого должны быть увязаны между собой. Недостаточное внимание к одному из них ослабляет цепь хозяйственных мероприятий и может существенно снизить их эффективность. Поэтому поиск путей такого совершенствования должен отличаться комплексностью и полнотой. Рациональное управление материально-производственными запасами производственного предприятия возможно лишь при наличии действенного механизма их оценки и анализа. В настоящее время предлагается множество методик, призванных способствовать решению проблемы управления материально-производственными запасами. В основе сложившихся методик лежат различные приемы экономического анализа, такие как использование абсолютных, относительных и средних величин; применение сравнения, группировки, индексного метода, метода цепных подстановок, балансового метода и др. Жак Ришар отмечает, что в контексте традиционного финансового анализа анализ запасов состоит в определении того, насколько запасы соответствуют минимальным нормам в рамках управления поставками и серийным производством. Превышение норм запасов оценивается с точки зрения управления запасами. По излишнему объему запасов финансовый аналитик выявит стоимость необходимого капитала для их финансирования; стоимость помещений, которые они используют; затраты по их приему и управлению. Типовой алгоритм оценки материально-производственных запасов представлен на рисунке 2.1. Следует отметить тот факт, что анализ запасов многими учеными сводится к анализу запасов сырья и материалов. Однако общая величина запасов, отражаемых в разделе II баланса, включает запасы сырья и материалов, запасы готовой продукции и незавершенного производства. Концепцией развития бухгалтерского учета в России предусмотрен переход к международным стандартам бухгалтерского учета, следовательно, к категории материально-производственных запасов следует относить и запасы незавершенного производства. Поэтому, изучая величину и структуру запасов, основное внимание следует уделять не только тенденциям изменения производственных запасов, но и затрат в незавершенном производстве, готовой продукции, товаров. Совокупность сложившихся методик анализа материальных ресурсов, выпуска продукции, реализации продукции и, в некоторой степени, незавершенного производства не отражает взаимосвязи между элементами материальных оборотных средств.  Рисунок 2.1 - Алгоритм оценки состояния запасов Предлагаемые методики используют в своем арсенале различные методы анализа, как правило, все методики носят "точечный", локальный характер и предназначены для управления конкретным элементом материально-вещественных оборотных средств без увязки с другими, что не позволяет реализовать системных процессных подходов в управлении предприятием. Единой методики анализа материально-производственных запасов не разработано. Каждая методика применима в конкретном функциональном подразделении, но не учитывает целей и задач смежных подразделений. Между тем отход от системного подхода чреват ошибками в принятии управленческих решений, следовательно, анализ материально-производственных запасов должен носить системный характер. Целью анализа материально-производственных запасов является получение необходимого объема информации, дающей точную и своевременную оценку состояния запасов сырья и материалов, незавершенного производства, готовой продукции, их соответствия потребностям рынка или производства, выявление резервов для расширения экономического потенциала предприятия. В соответствии с целью выделим основные задачи анализа материально-вещественных оборотных средств:

Итак, величина материально-производственных запасов формируется как сумма запасов сырья и материалов, запасов незавершенного производства и готовой продукции: МПЗ = Зс + Знзп + Згп , (2.1) где Зс – запасы сырья и материалов, Знзп – запасы незавершенного производства, Згп – запасы готовой продукции. Запасы сырья и материалов связаны с процессами обеспечения предприятия, необходимыми ресурсами и расходом их в процессе производства, они формируются следующим образом: Зск = ЗСнач + П – Рм, (2.2) где Зск – запасы сырья и материалов на конец периода, ЗСнач – запасы сырья и материалов на начало периода, П – поступление сырья и материалов, Рм – расход сырья и материалов, т.е. отпуск в производство. Запасы незавершенного производства связаны с производственными процессами и формируются следующим образом:

где ЗНЗПк – остатки незавершенного производства на конец периода, ЗНЗПнач – остатки незавершенного производства на начало периода, Р – расходы, связанные непосредственно с выпуском продукции, С – фактическая себестоимость завершенной производством продукции. Запасы готовой продукции формируются как взаимосвязь процесса производства и распределения продукции, поэтому отражают два момента: объем выпуска товарной продукции, что характеризует эффективность производственных процессов, использование производственных мощностей, и объем реализации продукции, что является основной задачей производственного предприятия. Таким образом, формирование готовой продукции может быть отражено в формуле:

где ЗГПк – запасы готовой продукции на конец периода, ЗГПнач – запасы готовой продукции на начало периода, РП – объем реализации продукции. Взаимосвязь между запасами сырья, незавершенного производства и готовой продукции связана с участием в их формировании одних и тех же элементов. Так, формирование остатков незавершенной продукции (формула (3)) связано с расходом сырья и материалов (формула (2)), так как расходы на производство продукции включают в себя расходы сырья и материалов и могут быть представлены как сумма элементов затрат (затраты сырья и материалов, затраты на заработную плату, социальные отчисления, амортизационные отчисления и прочие затраты), не вошедших в себестоимость готовой продукции. В то же время элементом формул (3) и (4) является объем выпуска готовой продукции, только в первом случае его рост связан с сокращением запасов, а во втором - соответственно со снижением. Таким образом, величина материально-вещественных оборотных средств зависит от следующих элементов: от остатков запасов сырья и материалов, незавершенного производства, готовой продукции, от поступления материалов, реализации продукции, а также от того, сколько расходов наряду с расходом сырья и материалов списано на основное производство. Важно отметить тот факт, что принцип формирования запаса во всех трех случаях одинаков. Поэтому выделяют 5 этапов анализа. Первый этап анализа предполагает укрупненный анализ запасов в целом и по элементам в динамике, а также анализ оборачиваемости материально-вещественных оборотных средств. Второй этап предполагает группировку запасов по номенклатурным единицам на основе двух критериев. Первый критерий - стоимость запасов конкретного вида. Второй критерий зависит от качественных характеристик отдельных элементов запасов. Группировка позволяет выделить стратегически важные и незначительные группы материально-вещественных оборотных средств. Для чего на основе анализа номенклатурного ряда по двум критериям формируется матрица, в которой номенклатурные виды запасов группируются в девять групп, из которых выделяются стратегически важные группы запасов и группы запасов, влияние которых на величину материальных оборотных средств незначительно. Исходя из градации, выстраивается порядок анализируемых групп, согласно которому проводится непосредственный анализ запасов "на местах". Третий этап предполагает анализ запасов материально-вещественных оборотных средств по номенклатурным группам. Следует отметить, что анализ по каждому виду материально-вещественных элементов имущества предприятия имеет собственные отличительные черты, связанные с тем, что функциональное назначение каждой группы отличается от других. Между тем выделим стандартные направления анализа материальных оборотных средств: анализ наличия и состояния запасов, анализ поступления запасов, анализ выбытия запасов, анализ работы ответственного функционального подразделения. Естественным результатом третьего этапа является четвертый этап анализа, который связан с формированием результатов анализа, их обоснованием и выявлением "узких мест", обусловленных, с одной стороны, избытком запасов, с другой стороны, дефицитом запасов по каждой номенклатурной позиции. Результатом аналитических процедур должно быть выявление резервов повышения эффективности управления материально-вещественными оборотными средствами по каждой номенклатурной позиции, что позволит оптимизировать состояние материально-вещественных оборотных средств в целом, обеспечить непрерывность производственных процессов и в то же время не "омертвить" финансовые ресурсы предприятия. Реализация пятого этапа связана с результатом проведения предыдущих этапов. Если в результате анализа стратегически важных групп материально-производственных запасов выявлены значительные резервы их оптимизации, то следующим этапом является принятие управленческих решений. Если в результате анализа резервов не выявлено, то следует переходить к анализу следующей группы запасов, исходя из проведенной на втором этапе анализа систематизации. Тем не менее анализ материально-вещественных оборотных средств следует начинать с оценки основных показателей, характеризующих их динамику, отклонение от нормативов, такими показателями являются темп изменения материально-производственных запасов и коэффициент оборачиваемости материально-производственных запасов в целом и по элементам. Методологической основой анализа является системный подход, который тесно связан с методом дедукции, предполагающий последовательный переход от общего к частному, от целевой функции к факторам, ее обусловившим. Так как целевой функцией движения материальных оборотных средств является реализация продукции, то их анализ следует начинать с анализа запасов готовой продукции. Таким образом, факторный анализ запасов сырья и материалов, отражающий не только статику, но и динамику процесса их формирования и расхода, может рассматриваться в качестве инструмента для выявления резервов повышения предприятия, что отразится на эффективности управления материально-вещественными оборотными средствами как элемента экономического потенциала производственного предприятия, что отразится на эффективности его функционировании в целом. Для оценки работы с поставщиками предлагается рассчитать следующие коэффициенты.

где Зq нач - запас материала q на начало периода, нат. ед.; ЗДq нач - планируемое число поставок материала q по условию заключенных договоров, нат. ед.; Pq пл - плановый расход или плановая потребность в материале q, нат. ед. Данный коэффициент, с одной стороны, отражает эффективность работы персонала службы снабжения, с другой - является основой для сравнения работы поставщиков.

где П – объем поставок материала q. В - поправки, внесенные в договора поставок материала q в процессе их исполнения. Данный коэффициент может быть рассчитан как по поставщикам в целом, так и по каждому в отдельности. Для ранжирования поставщиков необходим коэффициент невыполнения договорных обязательств, который характеризует, какую долю договорных обязательств поставщик не выполнил, рассчитывается по формуле:

Следует отметить, что поставщики являются одним из наиболее значимых элементов внешней среды, поэтому оценка данного показателя может повлиять на решение в области закупок. Необходимо также заметить, что неритмичные, несвоевременные поставки могут привести к срывам производственного процесса, с одной стороны, и замораживанию капитала - с другой, поэтому анализ выполнения договорных обязательств без увязки с ритмичностью поставок нецелесообразен. Ритмичность поставок оценивается на основе расчета коэффициента вариации.

Данный коэффициент отражает совокупный результат работы поставщиков и менеджеров предприятия, т.е. насколько в результате работы специалистов по закупкам, а затем и поставщиков плановая потребность в материале была обеспечена.

Введение данного показателя необходимо, так как для оценки работы службы снабжения и поставщиков не столько важен факт обеспечения плановой потребности, сколько важен факт обеспечения потребности, фактически возникшей в истекшем периоде, данный показатель косвенным образом отражает гибкость поставщиков.

где Цqj тек и Цqj баз - цена на материал в текущем и базисном периодах. Данный показатель очень важен для работы с поставщиками, так как от цен на материалы зависит себестоимость изделия, а следовательно, и цена, и уровень спроса на продукцию. Учитывая тот факт, что один поставщик может осуществлять поставки нескольких видов материальных ресурсов, то следует рассчитать средневзвешенный темп роста цен по каждому поставщику:

где Tцjq - темп роста цены на q-ю разновидность материала; dцjq - доля q-й разновидности материала в общем объеме поставок поставщика в текущем периоде в стоимостном выражении. Следующие коэффициенты отражают качество работы поставщиков, что немаловажно для обеспечения промышленного предприятия материальными ресурсами своевременно.

где Оср текj - среднее опоздание на одну поставку в текущем периоде, предыдущем (базисном или по плану), соответственно, рассчитывается по формуле:

где SUM Оj - суммарное опоздание поставщика j, дн.; КПj - число поставок анализируемого поставщика, раз. Для расчета данного коэффициента необходимо регулярно отслеживать своевременность поставок, фиксировать опоздания.

где dнк текqj и dнк базqj - доля некачественных материалов в общем объеме поставок, %. Следует отметить, что важным моментом при анализе входных материальных потоков является оценка вариантов оплаты.

где Кр – задолженность перед поставщиками. Расчет данного коэффициента позволяет ответить на вопрос о том, какая часть материального потока оплачена нами поставщику ресурсов, а какая не оплачена. Расчет данного показателя по каждому поставщику даст повод для оценки кредитной политики данного поставщика:

Кроме того, для оценки поставщиков важно оценить сумму транспортно-заготовительных расходов, связанных с поставкой того или иного вида сырья и материалов. Для этого необходимо рассчитать долю транспортно-заготовительных расходов к сумме поставляемого ресурса:

где SUM ЗРqj – сумма транспортно-заготовительных расходов. Аналогичный коэффициент может быть рассчитан также по каждому поставщику. На основе анализируемых коэффициентов возможен расчет рейтинга поставщиков материала q, на основе которого осуществляется выбор поставщика. Если предприятие работает с несколькими крупными поставщиками, поставляющими разнородные материалы, то возможно проведение оценочных мероприятий без привязки к одному конкретному виду материала. Для составления рейтинга выбираются наиболее важные качественные характеристики работы поставщика, которым задаются параметры "значимости" данной характеристики. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||