ВКР. ВКР -Волкодав. Аптечные сети и перспективы их работы на фармацевтическом рынке

Скачать 0.56 Mb. Скачать 0.56 Mb.

|

|

Государственное бюджетное профессиональное образовательное учреждение «Краснодарский краевой базовый медицинский колледж» министерства здравоохранения Краснодарского края Цикловая комиссия Фармация Выпускная квалификационная работа АПТЕЧНЫЕ СЕТИ И ПЕРСПЕКТИВЫ ИХ РАБОТЫ НА ФАРМАЦЕВТИЧЕСКОМ РЫНКЕ Студентки ______________________ специальность Фармация________________________________________ курс, группа 4 курса, группы Б-41 _________________________________ Руководитель дипломной работы С.Г. Хизриева, преподаватель_______ ( Ф.И.О., ученая степень, должность) Рецензент А.С. Журавлева, заведующая аптекой ООО «Вита-Росс»,_____ г. Краснодара, провизор __________________________________________ ( Ф.И.О., ученая степень, должность) Работа допущена к защите ________________________________________ И.о. заместитель директора по учебной работе___________И.В.Ротаренко. (подпись) Дата «____»________20___г. Дата защиты: « ___» ____________________ 20__ г. Оценка ________________________________________________________ Подписи членов ГЭК:

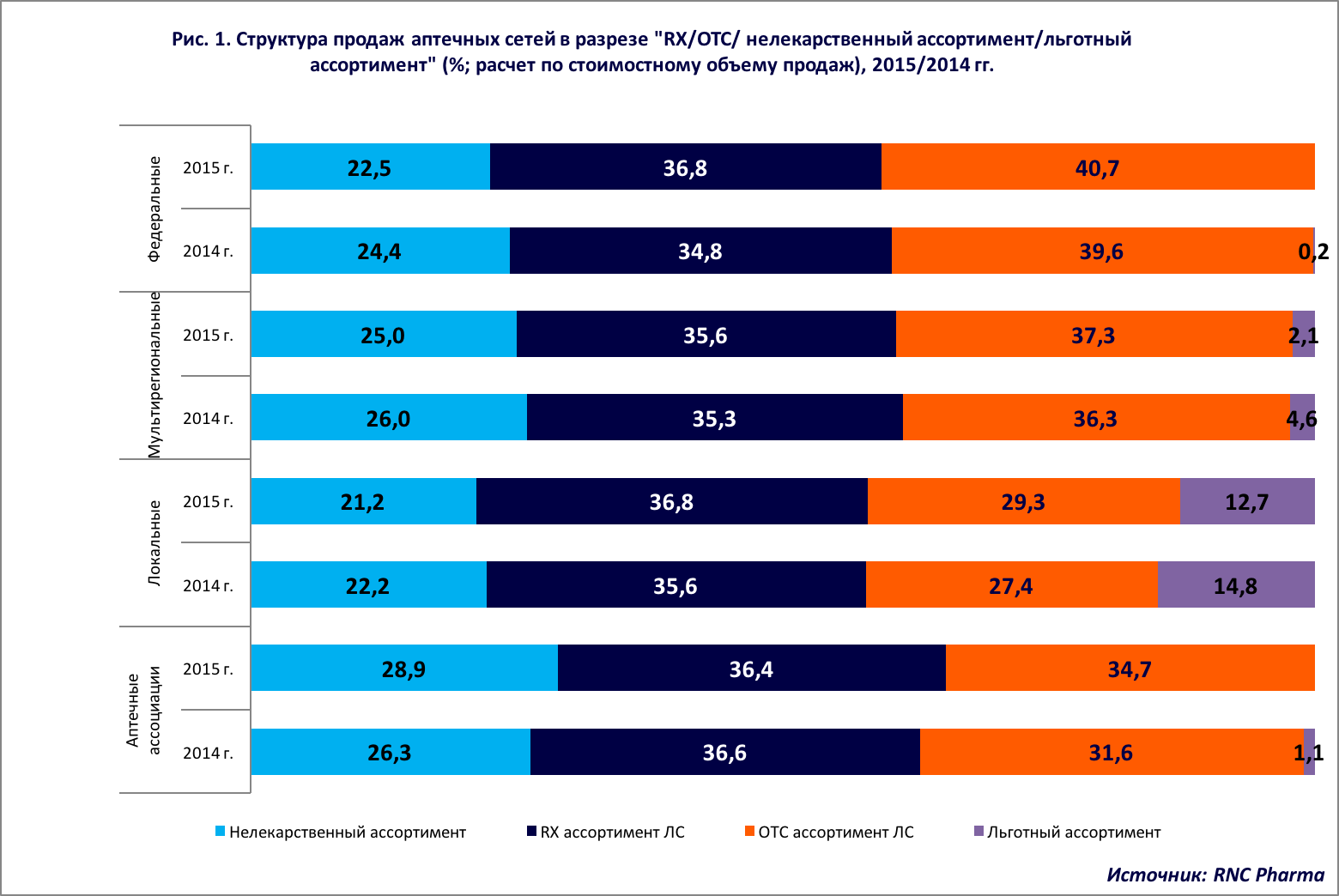

СОДЕРЖАНИЕ РЕФЕРАТ………………………………………………………………………….4 ВВЕДЕНИЕ………………………………………………………………………..7 ГЛАВА 1. АПТЕЧНЫЕ СЕТИ КАК ВАЖНЕЙШЕЕ ЗВЕНО ФАРМАЦЕВТИЧЕСКОГО РЫНКА…………………………………………...11 Характеристика и классификация крупнейших аптечных сетей…….. Пути создания аптечных сетей Преимущества аптечных сетей и отдельных аптек Особенности деятельности отдельных государственных аптек в современных условиях Выводы по главе 1. ГЛАВА 2. ИССЛЕДОВАНИЕ ОСОБЕННОСТЕЙ ДЕЯТЕЛЬНОСТИ АПТЕЧНЫХ СЕТЕЙ, ВЫЯВЛЕНИЕ ПЕРСПЕКТИВЫ ИХ РАЗВИТИЯ НА ФАРМАЦЕВТИЧЕСКОМ РЫНКЕ РОССИИ И КРАСНОДАРСКОГО КРАЯ. 2.1. Анализ структуры аптечных сетей России по географическому охвату 2.2. Сравнительный анализ ТОП-списков аптечных сетей фармацевтическом рынке России и Краснодарского края за последние три года. 2.3. Сравнительный анализ особенностей фармацевтической деятельности аптечных сетей и отдельных аптек. 2.3.1. Характеристика национальных аптечных сетей, работающих на фармацевтическом рынке Краснодарского края 2.3.1.1. Аптечная сеть «36,6» 2.3.1.2. Аптечная сеть «Ригла» 2.3.1.3. Аптечная сеть «Имплозия» 2.4. Характеристика аптечных сетей на фармацевтическом рынке г. Краснодара 2.5. Анализ статистических данных по эффективности работы аптечных сетей на фармацевтическом рынке России и Краснодарского края за последние три года 2.5.1. Сравнительный анализ ТОП-списков аптечных сетей 2.6. Сравнительный анализ особенностей деятельности аптечных сетей и отдельных самостоятельных аптек 2.6.1. Конкурентные преимущества 2.7. Анализ потребительских предпочтений на фармацевтическом рынке Краснодарского края 2.7.1. Результаты анкетирования фармацевтов и посетителей аптеки 2.8. Определение и характеристика перспектив развития аптечных сетей 2.8.1. Франчайзинг2.8.2. Создание фарммаркетов 2.8.3. Производство товаров под собственной маркой2.8.4. Создание аптек в формате дискаунтер: аптеки эконом-класса 2. 8.5. Премиум-аптека (аптека luxury) Аптека-бутик (элит-аптека) 2.8.7. Партнерство с фудретейлом Разработка рекомендаций фармацевту об особенностях работы в фарммаркете Выводы по главе 2. ОБЩИЕ ВЫВОДЫ ЗАКЛЮЧЕНИЕ СПИСОК ЛИТЕРАТУРЫ ПРИЛОЖЕНИЕ РЕФЕРАТ Существуют две основные модели аптечного бизнеса и, соответственно, две основные модели поведения аптечных компаний на фармацевтическом рынке – крупные сети и отдельные аптеки. Аптечные сети существуют более 100 лет и в настоящее время в Российской Федерации активно развиваются и преумножаются. Создание аптечных сетей позволяет их организаторам получать значительную экономию средств и качественно выполнять функции по обеспечению населения лекарственными средс- твами и другими товарами аптечного ассортимента. Независимые аптеки также имеют право на самостоятельное существование и, учитывая преимущества и недостатки каждого из них, занимать на фармацевтическом рынке свою нишу и дополнять друг друга. Область исследования: фармацевтический рынок Российской Федерации и Краснодарского края. Объект исследования: аптечные сети. Предмет исследования: статистические данные по развитию аптечных сетей, ТОП-списки аптечных сетей, результаты анкетирования фармацевтов, посетителей. Гипотеза. Аптечные сети имеют как преимущества, так и недостатки по сравнению с самостоятельными аптеками, однако будущее фармацевтического рынка – за аптечными сетями. Цель работы: исследование особенностей деятельности аптечных сетей, выявление перспектив их развития на фармацевтическом рынке России и Краснодарского края. Задачи исследования. 1. Выполнить анализ литературных источников по теме исследования. 2. Систематизировать, углубить и расширить знания об аптечных сетях фармацевтическом рынке России и Краснодарского края. 3. Выполнить сравнительный анализ ТОП-списков аптечных сетей фармацевтическом рынке России и Краснодарского края за последние три года. 4. Выполнить сравнительный анализ особенностей деятельности аптечных сетей и самостоятельных аптек. 5. Определить преимущества, недостатки аптечных сетей. 6. Разработать анкету и выполнить анкетирование фармацевтов и пациентов аптеки ООО «Вита-Росс» г. Краснодара с целью выявления преимуществ и недостатков самостоятельной аптеки. 7. Выявить по результатам анкетирования факторы, оказывающие наибольшее влияние на выбор посетителями сетевой или самостоятельной аптеки для приобретения лекарственных препаратов и товаров аптечного ассортимента. 8. Определить и охарактеризовать перспективы развития аптечных сетей. 9. Разработать рекомендации фармацевту об особенностях работы в фарммаркете. Методы исследования. 1. Теоретический метод (критический анализ литературы). 2. Социологический метод (анкетирование). 3. Логический метод (анализ и синтез). 4. Статистический метод (вычисление процентных соотношений). Практическая значимость. В процессе выполнения работы удалось закрепить, расширить и углубить знания об особенностях деятельности аптечных сетей, перспективах их развития на фармацевтическом рынке России и Краснодарского края. Определены и охарактеризованы преимущества и недостатки аптечных сетей, а также перспективы их дальнейшего развития. Подготовлена памятка фармацевту об особенностях работы в фарммаркете. Результаты исследований могут быть использованы при подготовке студентов медицинских колледжей по специальности "Фармация" при изучении ПМ.01. «Реализация лекарственных средств ПМ.03 "Организация деятельности структурных подразделений аптеки и руководство аптечной организацией при отсутствии специалиста с высшим образованием". Дипломная работа состоит из введения двух глав, общих выводов и заключения. ВВЕДЕНИЕ Актуальность. Существуют две основные модели аптечного бизнеса и, соответственно, две основные модели поведения аптечных компаний на фармацевтическом рынке – крупные аптечные сети и отдельные аптеки. Классической сетью считается компания с централизованным управлением, единой системой обслуживания, начиная с фирменного стиля и одинаковых часов работы и заканчивая унифицированным подходом к общению с покупателями. Такая сеть принадлежит одному владельцу, который проводит единую маркетинговую, рекламную, ассортиментную и ценовую политику. Росздравнадзор привел определение «аптечной сети», которое разработано при взаимодействии с общественными организациями и не носит нормативного характера. Под аптечной сетью понимается объединение в одно юридическое лицо (индивидуальным предпринимателем или единым холдингом) с единой вертикалью управления не менее 5 аптечных объектов, имеющих единые стандарты качества оказания лекарственной помощи, логистики, ассортиментной, ценовой политики, с едиными подходами к профессиональному уровню специалистов, едиными финансовыми, юридическими и маркетинговыми службами. Аптечные сети существуют более 100 лет и в настоящее время в Российской Федерации активно развиваются и преумножаются. В современной розничной торговле аптечный бизнес занимает определенное место. Продажа лекарств и медицинских изделий отличается от реализации большинства других товаров и услуг. Аптека сегодня не просто место реализации лекарств. Это всесторонний оздоровительный комплекс, куда люди различных возрастов идут не только за тем, чтобы приобрести нужное для лечения или поддержания здоровья, им в первую очередь необходим хороший сервис. На аптечных стеллажах сегодня можно увидеть не свойственные им ранее предметы личной гигиены (шампуни, зубные щетки, туалетную бумагу и т.д.), товары для новорожденных (бутылочки, памперсы, игрушки), косметические товары, БАДы, витамины и витаминные комплексы, лекарственное растительное сырье, травяные чаи, диетическое питание, гомеопатические, санитарно-гигиенические средства, медицинские изделия, ветеринарные препараты и др. Современная аптека - это активный участник соперничества за покупателя, который точно так же, как и магазины, подчиняется законам ведения бизнеса. Выживает в таких условиях, как известно, тот, кто лучше представит себя покупателям, кто окажет более качественные услуги, сможет добиться уважения клиента. Создание аптечных сетей позволяет их организаторам получать значительную экономию средств и качественно выполнять функции по обеспечению населения лекарственными средствами и другими товарами аптечного ассортимента. Независимые аптеки также имеют право на самостоятельное существование и, учитывая преимущества и недостатки каждого из них, занимать на фармацевтическом рынке свою нишу и дополнять друг друга. Область исследования: фармацевтический рынок Российской Федерации и Краснодарского края. Объект исследования: аптечные сети. Предмет исследования: статистические данные по развитию аптечных сетей, ТОП-списки аптечных сетей, результаты анкетирования фармацевтов, посетителей. Гипотеза. Аптечные сети имеют как преимущества, так и недостатки по сравнению с самостоятельными аптеками, однако будущее фармацевтического рынка – за аптечными сетями. Цель работы: исследование особенностей деятельности аптечных сетей, выявление перспектив их развития на фармацевтическом рынке России и Краснодарского края. Задачи исследования. 1. Выполнить анализ литературных источников по теме исследования. 2. Систематизировать, углубить и расширить знания об аптечных сетях фармацевтическом рынке России и Краснодарского края. 3. Выполнить сравнительный анализ ТОП-списков аптечных сетей фармацевтическом рынке России и Краснодарского края за последние три года. 4. Выполнить сравнительный анализ особенностей деятельности аптечных сетей и самостоятельных аптек. 5. Определить преимущества, недостатки аптечных сетей. 6. Разработать анкету и выполнить анкетирование фармацевтов и пациентов аптеки ООО «Вита-Росс» г. Краснодара с целью выявления преимуществ и недостатков самостоятельной аптеки. 7. Выявить по результатам анкетирования факторы, оказывающие наибольшее влияние на выбор посетителями сетевой или самостоятельной аптеки для приобретения лекарственных препаратов и товаров аптечного ассортимента. 8. Определить и охарактеризовать перспективы развития аптечных сетей. 9. Разработать рекомендации фармацевтам об особенностях работы в фарммаркетах. Методы исследования. 1. Теоретический метод (критический анализ литературы). 2. Социологический метод (анкетирование). 3. Логический метод (анализ и синтез). 4. Статистический метод (вычисление процентных соотношений). Практическая значимость. В процессе выполнения работы удалось закрепить, расширить и углубить знания об особенностях деятельности аптечных сетей, перспективах их развития на фармацевтическом рынке России и Краснодарского края. Определены и охарактеризованы преимущества и недостатки аптечных сетей и самостоятельных аптек, а также перспективы их дальнейшего развития. Разработаны рекомендации фармацевту об особенностях работы в фарммаркете. Результаты исследований могут быть использованы при подготовке студентов медицинских колледжей по специальности «Фармация» при изучении ПМ.01. «Реализация лекарственных средств», ПМ.03 «Организация деятельности структурных подразделений аптеки и руководство аптечной организацией при отсутствии специалиста с высшим образованием». Дипломная работа состоит из введения двух глав, общих выводов и заключения. ГЛАВА 1. АПТЕЧНЫЕ СЕТИ КАК ВАЖНЕЙШЕЕ ЗВЕНО ФАРМАЦЕВТИЧЕСКОГО РЫНКА РОССИИ И КРАСНОДАРСКОГО КРАЯ Характеристика крупнейших аптечных сетей В последние годы мы стали свидетелями бурного развития розничного сектора фармацевтического рынка. Появились сетевые компании, предложившие новые форматы, современные маркетинговые и бизнес-технологии, с которыми фармацевтическая отрасль до этого еще не была знакома. О том, что на сегодняшний день сетевая форма организации розничной торговли практически во всех сегментах потребительского рынка является наиболее динамично развивающейся и перспективной, однозначно свидетельствуют статистические данные. По оценкам экспертов, в среднем сети растут на 50% в год, значительно опережая рост сегментов рынка, в которых они представлены. В фармацевтической рознице первой на этот путь встала компания "Аптеки 36,6". Сетевая аптечная торговля в настоящее время – один из наиболее активно растущих секторов российского фармацевтического рынка. Региональное распространение аптечных сетей пока еще имеет короткую историю, однако его продолжение ведет к принципиальным изменениям структуры всей российской фармацевтической розницы. Привлекательность аптечного сектора особенно возросла на фоне высоких темпов роста розничной торговли, достигнутых в 1997 г. и начале 1998 г., и относительно низкого уровня конкуренции по сравнению с оптовой торговлей (превалировали государственные аптеки). Именно в этот период были приняты стратегические решения относительно развития большинства розничных сетей аптек, которые ныне являются лидерами аптечного бизнеса. Центрами развития аптечного сетевого бизнеса становятся Москва, Санкт-Петербург и Самара. В дальнейшем конкуренция на розничном рынке усилилась, в связи с началом развития частных аптечных сетей. Последствия финансового кризиса 1998 г., которые привели к значительному сужению рынка, способствовали еще большему нарастанию конкуренции, и государственные аптеки значительно уступили свои позиции частным аптекам. Ослабление позиций государственных аптек привело к их сближению с дистрибьюторскими компаниями и действующими аптечными сетями. В этот период государственные аптеки объединялись вокруг крупного дистрибьютора («СоюзФарма» и «Ассоциация фармацевтических предприятий») или частной аптечной сети, сохраняя при этом юридическую самостоятельность, но теряя хозяйственную. Основные тенденции развития российского аптечного сектора в 2013–2015 гг.: экстенсивное развитие аптечных сетей, рост их оборотов и рост концентрации. В эти годы по мере насыщения и увеличения конкуренции на рынках наиболее экономически развитых городов началось движение местных сетей в другие регионы. Первоначально это были московские сети, направленные на создание бизнеса государственного масштаба и имеющие возможность использовать для этого необходимые ресурсы. Рост многих сетей обеспечивался в основном внутренним финансированием холдингов. Однако для решения масштабных задач внутренних источников оказывалось недостаточно, и компании начали выходить на рынок капитала. Привлечение акционерного капитала на фондовом рынке реализовала только сеть «36,6». Используемые компанией финансовые инструменты позволяли осуществлять наиболее значительные инвестиции и быстрый экстенсивный рост. За 2010 год некоторые виды аптечных сетей, это аптечные магазины, больничные аптеки, аптеки центральные и межрайонные, гомеопатические аптеки, исчезли с фармацевтического розничного рынка в России. Согласно приказу Минздравсоцразвития РФ от 27.07.2010г. №553н «Об утверждении видов аптечных организаций», установлена следующая классификация аптечных организаций: аптеки, аптечные киоски и аптечные пункты. Все российские аптечные сети поделены на три категории на основании критериев географической представленности, а также по показателю оборота: «национальные», «межрегиональные» и «региональные» аптечные сети. Компания относится к категории «национальные» в том случае, если она удовлетворяет следующим требованиям: оборот за последние три месяца превышает 1,5 млрд руб., а также имеет аптеки в шести федеральных округах. а сегодняшний момент перечисленным требованиям соответствует только аптечная сеть «36,6», аптечная сеть «Ригла». Аптечная сеть «Имплозия» представлена в трех региональных округах и поэтому является межрегиональной аптечной сетью. Аптечная сеть «Апрель» представлена в Краснодарском, Ставропольском краях, Ростовской области, т.е. в одном Южном федеральном округе, является региональной аптечной сетью. 1.2. Пути создания аптечных сетей Аптечные сети, которые существуют в настоящее время, различаются по количеству входящих в них подразделений, производственным и финансовым показателям, объемам продаж, ассортиментной политике, территориальному охвату. Особенность развития аптечных сетей — снижение в их составе числа киосков и увеличение числа аптек. Это согласуется с общими закономерностями изменения структуры аптечной сети. Еще одной тенденцией последних лет является повышение в товарообороте аптечных сетей удельного веса товара, закупаемого централизованно и проходящего через сетевые склады. В настоящее время аптечные сети интенсивно наращивают свои объемы реализации за счет увеличения количества торговых точек, входящих в сеть, расположенных в различных регионах России. В ходе конкурентной борьбы аптечные сети укрупняются за счет слияния и поглощения. Вследствие этого количество сетей может сократиться. В перспективе такие сети могут выйти на общенациональный уровень. 1.3. Преимущества аптечных сетей и отдельных аптек Аптечная сеть — это единый стиль. Это, как правило, централизованные закупки медицинских товаров, а значит, снижение цен и дополнительный контроль за качеством поставленных медикаментов. Кроме того, аптечная сеть дает возможность специализации аптек (детские, производственные, с открытой формой реализации и др.). Становится реальным проведение курсов повышения квалификации, различных тренингов и семинаров. Наличие сети аптек — это большое преимущество при лекарственном обеспечении населения по льготным рецептам. Наконец, объединенная аптечная сеть — это гарантия большей экономической стабильности по сравнению с аптеками-одиночками. Однако самостоятельные аптеки более мобильны, в т.ч. в плане организации закупок медтовара. Преимущества аптечных сетей также обусловлены гибкой ценовой и ассортиментной политикой, широким спектром услуг, высоким качеством обслуживания. В их штате — высококвалифицированные специалисты, которые занимаются анализом фармацевтического рынка, проведением маркетинговых исследований, определением потребности. Как правило, крупные аптечные сети имеют собственные информационно-справочные службы. В рамках одной сети значительно легче и эффективнее продвигать лекарственные препараты, и это, безусловно, вызывает интерес со стороны производителей. Основным механизмом роста аптечных сетей в 2013–2014 гг. было открытие аптек своими силами. Следовательно, основные преимущества сетевого объединения аптечных организаций можно свести к следующему: - единство принципов работы; - снижение постоянных издержек и экономия за счет оптовых скидок при закупках, централизации управленческих, учетных, маркетинговых функций; - увеличение ассортимента; - снижение цен в сетевых организациях. Объединение ресурсов сетевых аптек дает возможность наиболее продуктивного их использования по приоритетным направлениям (инвестиции, высококачественный менеджмент и т.п.). Кроме того, сетевой бизнес поддается эффективной рекламе путем раскрутки сетевого бренда. Такая форма роста розничного аптечного сектора позволяет аптечным сетям не только «выживать» в жестких условиях, но и получать хорошую прибыль. Между тем для большинства аптек с доминированием местной клиентуры (в спальных районах, небольших населенных пунктах и т.п.) характерна значительная специфика местного спроса. Конкурентоспособность сетевых аптек на этом уровне весьма незначительна. Одиночные аптеки, которые обладают гибкой системой ценообразования, способные формировать нестандартный ассортимент для местной клиентуры, бесспорно, выигрывают у сетевых аптек. Особенности деятельности отдельных государственных аптек в современных условиях Для любой коммерческой организации основной целью финансово-хозяйственной деятельности является получение прибыли. В условиях жесткой конкуренции для привлечения покупателей, в целях выживания, независимой аптеке необходимо либо демпинговать, либо предлагать альтернативные услуги. Самостоятельные аптеки имеют небольшие объемы закупок, соответственно, они получают от поставщиков меньший размер скидок, что приводит к более высоким входным ценам, нежели у сетевых аптек. Ограниченность прибыли (а, как правило, ее отсутствие) не позволяет самостоятельным аптекам вкладывать деньги в свое развитие, расширять ассортимент, повышать сервис и формировать собственный рекламный бюджет, осуществлять брендирование своей марки. В таких аптеках отсутствует возможность для мотивации персонала, а также повышения его квалификации, в частности образовательного уровня. Развитие сетевых аптек с целью увеличения оборота, темпов роста, доли на рынке или в силу своей миссии, «имиджа ради», по принципу «наименьших общих издержек», позволяет поддерживать низкодоходные или, на начальном этапе, даже убыточные аптеки. В конечном счете, руководство обособленных аптек, оценив преимущества объединения, как правило, принимает решение о вхождении в ту или иную аптечную сеть, выбор которой зависит от величины коммерческой выгоды и степени влияния на деятельность аптеки головной компании, от степени независимости. Это, может быть, консолидация на условиях франчайзинга, когда вошедшее аптечное предприятие начинает работу под единой торговой маркой брендированной сети, при этом устанавливаются требования и ограничения по ведению бизнеса. Преимущества здесь очевидны. Или на условиях партнерства, где основная компания осуществляет контроль над финансово-хозяйственной деятельностью и прочими процессами вновь вошедшей аптеки. В любом случае аптека будет выбирать те условия, которые в максимальной степени способствуют сохранению и преумножению ее собственности. В последние годы процесс объединения аптек стал наиболее значимым для всех участников рынка. Если проанализировать ассортимент государственных аптек, то он, как правило, не превышает 1,5 тыс. наименований. В настоящее время такого количества номенклатурных позиций уже явно недостаточно. Государственные аптеки ориентированы прежде всего на обслуживание определенного сегмента фармрынка — на обслуживание декретированной группы населения, имеющей право на льготы по лекарственному обеспечению. Государственные аптеки преимущественно работают с препаратами, входящими в перечень жизненно необходимых и важнейших лекарственных средств. Проблемы государственных аптек связаны с их зависимостью от бюджетного финансирования. Для того чтобы изменить ситуацию в данном секторе экономики, требуются дополнительные денежные вливания. Учитывая сокращение бюджетных инвестиций, на ближайшие годы нельзя прогнозировать сохранение ситуации в государственном секторе фармрынка. Другими словами, государственные аптечные сети будут сохранены настолько, насколько будет осуществляться финансирование льготных категорий населения. Выводы по главе 1. На сегодняшний день сетевая форма организации розничной торговли, практически во всех сегментах потребительского рынка, в том числе и фармацевтической, является наиболее динамично развивающейся и перспективной. Сетевая аптечная торговля в настоящее время – один из наиболее активно растущих секторов российского фармацевтического рынка. Преимущества аптечных сетей обусловлены гибкой ценовой и ассортиментной политикой, широким спектром услуг, высоким качеством обслуживания наличием в их штате высококвалифицированных специалистов, которые занимаются анализом фармрынка, проведением маркетинговых исследований, определением потребности. Государственные аптеки ориентированы, прежде всего, на обслуживание определенного сегмента фармацевтического рынка — на обслуживание декретированной группы населения, имеющей право на льготы по лекарственному обеспечению. ГЛАВА 2. ИССЛЕДОВАНИЕ ОСОБЕННОСТЕЙ ДЕЯТЕЛЬНОСТИ АПТЕЧНЫХ СЕТЕЙ, ВЫЯВЛЕНИЕ ПЕРСПЕКТИВЫ ИХ РАЗВИТИЯ НА ФАРМАЦЕВТИЧЕСКОМ РЫНКЕ РОССИИ И КРАСНОДАРСКОГО КРАЯ. 2.1. Анализ структуры аптечных сетей России по географическому охвату Анализ структуры аптечных сетей России по географическому охвату по данным MAGAZAN.ru показал, что по состоянию на январь 2016 года 79,6% фармацевтического рынка составляют локальные аптечные сети и одиночные (самостоятельные) аптеки, 8.9% - межрегиональные аптечные сети, 8.4% - региональные аптечные сети и только 3,9% - национальные аптечные сети.  Рис. 1. Анализ структуры аптечных сетей России по географическому охвату. На рисунке 2 представлен анализ структуры продаж аптечных сетей в разрезе «RX/ОТС/ нелекарственный ассортимент/льготный ассортимент (%; расчет по стоимостному объему продаж), 2015/2014гг., который показывает, что локальные аптеки осуществляют продажи в основном безрецептурные (ОТС) и льготные лекарственные средства (29,3%/12,7% соответственно). На долю рецептурных (RX) препаратов в структуре аптечных продаж приходится немногим более 21%.  Рис.2. Структура продаж аптечных сетей в разрезе «RX/ОТС/ нелекарственный ассортимент/льготный ассортимент (%; расчет по стоимостному объему продаж), 2015/2014гг. 2.2. Сравнительная характеристика крупнейших аптечных сетей России и Краснодарского края по итогам 2015 года Прошедший 2015 год был наполнен сделками, которые существенно изменили расстановку на аптечном рынке. На протяжении всего года наблюдась «борьба» за лидерство между двумя игроками ритейла – аптечной сетью «Ригла» и «Аптечная сеть 36,6». Экономический кризис внёс свое влияние на итоги года и динамику развития аптечной розницы, увеличив конкуренцию между игроками и добавив коррективы в отношения аптек с производителями и дистрибьюторами. Крупные аптечные сети за счет объёма добиваются снижения закупочных цен, больших маркетинговых бюджетов, вынуждая одиночные аптеки и некрупные сети объединяться в аптечные альянсы и ассоциации. Лидером аптечного рынка по итогам 2015 года стала компания «Аптечная сеть 36,6». В декабре 2015 года произошло слияние сети с еще одним крупным игроком – аптечной сетью А5, которая по итогам 1-3 квартала занимала 4 строчку рейтинга. Данная сделка позволила «Аптечной сети 36,6» стать лидером как по обороту, так и по количеству точек, объединенных в единую сеть. По итогам года «Аптечная сеть 36,6» консолидирует в своем составе более 1910 точек. Второе место рейтинга за 4 квартал занимает аптечная сеть «Ригла». За год компания увеличилась на 280 точек, при этом необходимо отметить, что основное увеличение количества точек продаж связано с открытием аптек, а не с покупкой других аптечных сетей. Как показали итоги работы аптечных сетей на фармацевтическом рынке России по фактическому объему продаж аптечная сеть «Ригла» заняла первое место. Отрыв от компании «Аптечная сеть 36,6» минимален и связан с более успешной продажей в сети парафармацевтических групп товаров. 2.3. Национальные аптечные сети, работающие на фармацевтическом рынке Краснодарского края 2.3.1. «Аптечная сеть 36,6» - национальная аптечная сеть Создана в 1991г. и на сегодняшний день является национальным лидером в области розничной торговли товарами для красоты и здоровья, входит в список системообразующих предприятий. «Аптечная сеть 36,6» контролирует контрольный пакет акций (51,8%) фармацевтической компании «Верофарм», входящую в пятерку крупнейших российских производителей фармацевтических препаратов. «Верофарм» владеет тремя фармацевтическими заводами в Белгороде, Воронеже и Покрове. «Аптеки 36,6» является соучредителем и членом некоммерческой профессиональной организации «Российская Ассоциация Аптечных Сетей» (РААС). Общее количество аптек на конец 2015 года составило 917. Ассортимент «Аптеки 36,6» включает в себя следующие категории продукции: - лекарственные препараты рецептурного и безрецептурного отпуска; - товары для здоровья; - лечебная косметика - мама и малыш; - планирование семьи; - забота о зрении; - сопутствующие товары; - эксклюзивные марки. В числе дополнительных услуг, сеть предлагает: - оплату мобильной связи; - банкоматы «Ситибанка»; - банкоматы «Внешторгбанка». 2.3.2. «Ригла» - национальная аптечная сеть Начальный этап создания сети аптек «Ригла» был связан с одним из крупнейших российских дистрибьюторов фармакологических препаратов «ЦВ Протек». Первые аптеки, открытые этой компанией в 2001 году, стали для нее опытным направлением по отработке передовых маркетинговых технологий. После успешной разработки маркетинговой политики руководством компании было принято решение о выделении аптек в самостоятельную сеть. Аптечная сеть «Ригла» – это 1387 аптек в 26 регионах России, т.е. за 15 лет пребывания на фармацевтическом рынке количество аптек в сети «Ригла» увеличилось с 1 до 1387. Ассортимент «Ригла» включает в себя следующие категории продукции: - лекарственные препараты; - изделия медицинского назначения. 2.3.3. Аптечная сеть «Имплозия» - третье место в ТОП-листе национальных аптечных сетей по итогам 2015 года. Однако, по состоянию на сегодняшний день, говорить о перспективах развития этой самой закрытой аптечной сети, позиционирующей себя не как аптечную сеть, а как дисконтную систему, совершенно преждевременно. На данный момент эти перспективы чрезвычайно туманны из-за изменений в составе совета директоров. 2.4. Аптечные сети на фармацевтическом рынке г.Краснодара На фармацевтическом рынке г.Краснодара работают 23 аптечных сети: Апрель Аптека 36,6 Аптеки Кубани Аптечный Мир ГИД Доктор Столетов Имплозия Квант-Фарма Кварта Леко Лора Плюс Лоран Мелодия здоровья Моя аптека Радуга Ремедиа Ригла Росфарма Санфарма Социальная аптека Трик-Фарма Фарма-плюс Фармаzet 2.5. Анализ статистических данных по аптечным сетям на фармацевтическом рынке России Бурное развитие розничной аптечной сети в Российской Федерации идет с 1998 года. Активное развитие аптечных сетей вызвано жесткой конкуренцией на фармацевтическом рынке России и нестабильностью экономического положения отдельных аптек. Аптечные сети образовались практически во всех крупных городах. Больше всего их в Москве. Кроме того, по данным центра маркетинговой информации «Фармэксперт», самыми представительными по числу аптечных сетей и их обороту оказались Санкт-Петербург, Самара и Екатеринбург. По официальным данным Министерства здравоохранения и социального развития России, к началу 2004 года более 40% аптечных учреждений входило в аптечные сети, которые были организованы государственными, муниципальными, акционерными обществами и индивидуальными предпринимателями. Наибольшее же количество аптечных сетей образовано акционерами – 58,5%, в одну аптечную сеть входило от 4 до 9 аптек. За 1 полугодие 2006 года пятерку лидеров по общему объему продаж заняли аптечные сети «Аптека 36,6», «Ригла», «Фармакор», «Имплозия», «03» В настоящее время практически все хозрасчетные аптеки входят в состав государственной или частной аптечной сети. 2.5.1. Сравнительный анализ ТОП-списков аптечных сетей на фармацевтическом рынке России и Краснодарского края за последние три года. Самым крупным игроком по обороту средств среди аптечных сетей по итогам 9-ти месяцев 2015 года по-прежнему остается сеть «Ригла». Аптечная сеть (1387 аптек) занимает 3,5% рынка с выручкой 24,3 млрд. руб. Второе место с долей 3,3% и выручкой 22,9 млрд. руб. у «Аптечной сети 36,6» с учетом всех аптек компании (917 аптек). На третьем месте аптеки «Имплозия» (1 385 аптек) с выручкой 18,8 млрд. руб. Аптечные сети продолжают начатую несколько лет назад политику слияний и поглощений, открывают новые точки продаж. За девять месяцев 2015 года компанией «Ригла» открыто 239 аптек, 54 аптек закрыли. «Аптечная сеть 36,6» стала первой, открывшей в Москве аптеку общей площадью 1 тыс. кв. метров. Гипермаркет «36,6» ориентирован на профессиональные консультации по различным категориям товаров. Любопытно, что кроме традиционного ассортимента имеются услуги фотостудии, бритья, а также консультации в области спортивного питания. До конца года планируется открытие еще двух аптечных гипермаркетов. В течение двух следующих лет – до тридцати аптечных учреждений расширенного формата. Пристальное внимание сетей сейчас направленно в регионы. Осенью этого года объявили о сделке фармацевтическая группа «Роста» и нижегородский дискаунтер «Ладушка». О возможном сотрудничестве этих двух игроков стало известно еще в конце 2014 года, когда предполагалось, что формой взаимодействия будет заключенный маркетинговый альянс. Объединенная сеть «Радуга» и «Ладушка» сможет поспорить за место в ТОП-3. Или другой пример — «Мелодия здоровья» решила купить самарскую аптечную сеть «Близнецы», состоящую из тридцати аптек, работающих в формате дискаунтера. На рисунке 3 представлен список ТОП-15 аптечных сетей по доле на розничном-коммерческом рынке лекарственных препаратов России по итогам 1-3 кв. 2015 г. Как видно из списка товарооборот напрямую не зависит от количества аптек в сети, т.к. аптечная сеть 36,6, имея всего 917 точек продаж, находится на втором месте в списке, в отличие от аптечной сети «Имплозия» у которой 1385 точек продаж, но всего лишь третье место в списоке ТОП-15 аптечных сетей России.  Рис. 3. ТОП-15 аптечных сетей по доле на розничном-коммерческом рынке лекарственных препаратов России по итогам 1-3 кв. 2015 г. 2.6. Сравнительный анализ особенностей деятельности аптечных сетей и отдельных аптек. 2.6.1. Конкурентные преимущества Таблица 3. Конкурентные преимущества и возможные риски в деятельности аптечных сетей.

2.7. Анализ потребительских предпочтений на фармацевтическом рынке 2.7.1. Результаты анкетирования фармацевтов и посетителей аптеки Безусловно, узнаваемость бренда играет свою роль при выборе той или иной аптеки, однако для большинства потребителей наиболее значимыми параметрами аптек являются: - удобное месторасположение; - качество товара; - уровень цен; - ассортимент; - удобный график работы; - наличие товара; - квалификация фармацевтического персонала. 2.8. Определение и характеристика перспектив развития аптечных сетей |