Курсач. Бельский деревообрабатывающий комбинат

Скачать 1.07 Mb. Скачать 1.07 Mb.

|

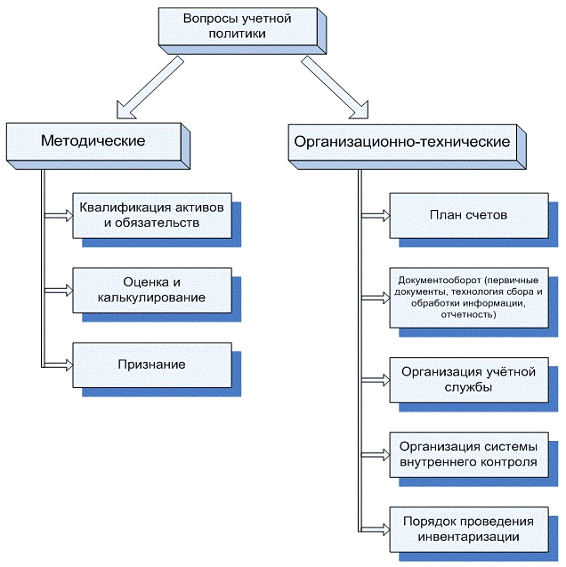

2.2. Состояние учетно-аналитической работы на предприятииБухгалтерский учет в ОАО «Бельский деревообрабатывающий комбинат» осуществляется бухгалтерией, действующей как самостоятельное структурное подразделение, подчиненное генеральному директору. Во главе бухгалтерии стоит главный бухгалтер. Предметом бухгалтерского учета является имущество ОАО «Бельский деревообрабатывающий комбинат», его обязанности и хозяйственные операции, осуществляемые в процессе деятельности. Бухгалтерия ОАО «Бельский деревообрабатывающий комбинат» состоит из семи человек: главного бухгалтера, двух его заместителей и четырех бухгалтеров. Главный бухгалтер анализирует финансово-хозяйственную деятельность компании, отчитывается и дает рекомендации руководству компании о состоянии финансово-экономической ситуации. Ведение всех разделов бухгалтерского учета равномерно распределяется между бухгалтерами. Основными задачами бухгалтерского учета ОАО «Бельский деревообрабатывающий комбинат» являются: формирование полной и достоверной информации о деятельности предприятия и его имущественном положении. Структура отдела бухгалтерского учета показана на рисунке 2. Главный бухгалтер подчиняется непосредственно генеральному директору ОАО «Бельский деревообрабатывающий комбинат». Материально ответственные лица не могут быть уволены со своих должностей без его согласия. Рисунок 2.3 - Структура бухгалтерии ОАО «Бельский деревообрабатывающий комбинат»  Распределение обязанностей между сотрудниками, должностные инструкции. Функциональные обязанности каждого сотрудника определены в должностной инструкции. Работа по повышению квалификации бухгалтерских кадров. ОАО «Бельский деревообрабатывающий комбинат» работает над повышением квалификации сотрудников бухгалтерии. Главный бухгалтер имеет сертификат профессионального бухгалтера, участвует в семинарах АТИПБ и налоговой службы, ежегодно повышает уровень своей квалификации в УМЦ в объеме не менее 40 часов. Учетная политика в ОАО «Бельский деревообрабатывающий комбинат» формируются главным бухгалтером организации на основании ПБУ 1/08 и Налогового кодекса и должны быть изданы приказом и утверждены руководителем организации. Методы бухгалтерского и налогового учета, выбранные ОАО «Бельский деревообрабатывающий комбинат» при создании бухгалтерского учета применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. (Рис. 2.4) Рис. 2.4 Структура учетной политики  За время существования ОАО «Бельский деревообрабатывающий комбинат» была создана система бухгалтерского учета. Бухгалтерский учет на предприятии полностью автоматизирован программой "1С-Бухгалтерия" в конфигурации 8.2. На основе информации из первичных документов составляются бухгалтерские записи в системе бухгалтерского учета предприятия, согласно которым формируются кумулятивные консолидированные вторичные документы: информация из вторичных документов переносится в оборот за отчетный период, на основе чего составляются все виды отчетности. ОАО «Бельский деревообрабатывающий комбинат» ведет бухгалтерский учет и статистическую отчетность в соответствии с порядком, установленным законодательством Российской Федерации, составляет годовые балансы и отчеты, предоставляет государственным органам информацию, необходимую для налогообложения и ведения общенациональной системы сбора и обработки экономической информации. Методологическое обеспечение бухгалтерского учета осуществляется на основе четырехуровневой системы управления. 2.3 Синтетический и аналитический учет основных средствОАО НК «Бельский деревообрабатывающий комбинат» имеет денежные средства в кассе в виде наличных денег, денежных документов, банковских счетов, выставленных аккредитивов и специальных счетов. Сегодня учет наличных денег контролируется Центральным банком Российской Федерации (ЦБ РФ), который разрабатывает и утверждает инструкции, регулирующие обращение наличных денег, хранение наличных денег и порядок обращения с наличными деньгами сверхустановленного лимита кассы. В соответствии с планом счетов наличные деньги учитываются на следующих счетах: 50 «Касса»; 51 «Расчетный счет»; 52 «Валютный счет»; 55 «Специальные счета»; 57 «Переводы в пути»; 58 «Финансовые вложения»; 59 «Резервы под обесценение финансовых вложений». Деньги напрямую связаны с платежами. Каждая операция, такая как получение товаров от поставщиков, выплата заработной платы, уплата налогов и т.д., создает долг для компании. Затем долг погашается с помощью денежных средств. Поэтому счет "денежные средства" ведется в корреспонденции со счетами 60-79: Таблица 2.6 – Учёт наличных финансов по счёту 50 “Касса”

ОАО НК «Бельский деревообрабатывающий комбинат» имеет расчетный счет. Расходы организации на услуги по управлению средствами по договору банковского счета отражаются в соответствии с ПБУ 10/99 "Расходы организации", а доходы организации-в соответствии с ПБУ 9/99"Доходыорганизации". Главный бухгалтер отвечает за расчетный счет и готовит все банковские документы, касающиеся кредитов и дебетов расчетного счета. Все банковские документы подписываются руководителем и главным бухгалтером. Для ведения бухгалтерского учета предприятия открывают отдельный активный составной счет 51"текущий счет", на котором операции, указанные в банковской выписке, записываются в обратной последовательности: поступление (увеличение средств) - дебет счета, списание (уменьшение) - кредит счета. Это связано с тем, что для банка "текущий счет" носит не денежный, а расчетный характер (на этот счет банк записывает свои обязательства перед клиентами). Компания проверяет обоснованность операций по текущему счету. Банк выдает владельцу счета выписку об остатках на счете и переводах со счета с приложением всех оригиналов расчетных документов. Дебетовые записи в банковской выписке показывают дебет (уменьшение) счета для снятия наличных по чеку или для безналичных расчетов, а кредитовые записи показывают кредит (увеличение)счета для внесения наличных по объявлению или для безналичных расчетов (см. таблицу 2.7). Таблица 2.7 - Хозяйственные операции за Январь – Декабрь 2021 г. (по расчетному счету)

Получив выписку из банка, сначала проверьте, совпадает ли остаток, указанный в выписке, с остатком на счете 51"Расчетныйсчет". Затем проверьте платежные документы, приложенные к выписке (основание для предъявления и сумму), полноту отражения в выписке и отсутствие арифметических ошибок. Синтетический учет операций по расчетному счету ведется на основании основных документов, приложенных к обработанной выписке по расчетному счету и кассовой книге. Аналитический учет по расчетным счетам 51"Расчетный счет" ведется компанией по каждому расчетному счету, общий оборот по которому соответствует дебетовому и кредитовому обороту сводного счета. Информация о движении денежных средств по расчетному счету представлена в выписке компании с сопроводительными документами, которая является основанием для отражения операций по расчетному счету 51. Банк выдает компании ежедневную (или периодическую) выписку (в выписке, в соответствии с правилами бухгалтерского учета компании, поступление и расходование средств показывается по кредиту расчетного счета, а их списание-по дебету). Выписка является копией (второй) лицевого счета, который ведет банк для расчетного счета компании. Платежи и поступления осуществляются с помощью платежных (банковских) или кассовых документов. Информация по этим документам формируется в бухгалтерской или кассовой книге предприятия. При вводе информации в компьютер происходит взаимосвязь учетного комплекса расчетов и учетного комплекса кассовых и банковских операций. Своевременный учет кассовых операций требует ввода данных со счетов предприятия, кассовых и товарных отчетов, счетов-фактур, платежных требований, платежных поручений, авансовых отчетов и ведомостей начисления заработной платы. Данные, введенные из выписки предприятия, позволяют отобразить остатки на начало и конец текущего счета. Можно самостоятельно выбрать корреспондирующий счет со счетом 51 или выбрать, как программа сама определит корреспондирующий счет с расчетным счетом в соответствии с указанной в документе формой движения по расчетному счету. При этом формируется журнал-ордер по счету 51, баланс по счету 51ианализ счета. Автоматизированные поступления и выдачи денежных средств могут быть произведены по книге учета поступлений и выдач денежных средств. После проведения документа и создания дебетовых и кредитовых записей в кассовой книге создаются соответствующие дебетовые и кредитовые записи на 50 суб счетах. Программа 1С Бухгалтерия позволяет использовать такие атрибуты группировки, как неделя, декада, месяц, квартал и даже операция, а также дата, для получения детального представления о движении средств по соответствующему счету. Например, при подготовке журналов-отчетов и ведомостей по счету 51"Расчетныйсчет"в 1С Бухгалтерии отображаются обороты по счету в зависимости от количества дней и соответствующего счета. Одновременно отображаются обороты по дебету и кредиту. Результаты учета по кассовому методу отражаются в финансовой отчетности, включая отчет о движении денежных средств, отчет о доходах, отчет об изменениях в капитале и баланс. Финансовая отчетность дает достоверное и справедливое представление о финансовом положении компании, результатах ее деятельности и изменениях в финансовом положении. Финансовая отчетность составляется в соответствии с ПБУ 4/99 "Бухгалтерская отчетность организации". Одним из основных отчетов является бухгалтерский баланс, который характеризует финансовое положение компании за отчетный период. Балансовый отчет включает в себя активы и обязательства предприятия. Отчет о доходах-это следующий вид отчета, который показывает финансовое положение предприятия. Таким образом, учет движения денежных средств предприятий является законным и соответствует законодательству о бухгалтерском учете. 2.4 Первичная документация учета денежных средств Для учета движения денежных средств используется единая форма основных документов, установленная "Порядком ведения кассовых операций в Российской Федерации". Передача наличных денег в кассу предприятия отражается с помощью приходного кассового ордера № КО-1. Один экземпляр приходного кассового ордера выдается контроллером и подписывается директором и главным бухгалтером. При выписке приходного кассового ордера на специальной строке кассовой книги необходимо указать причину внесения денег. Это может быть возврат не израсходованных бухгалтерских сумм, неизрасходованных остатков командировочных авансов, погашение кредитов, возмещение материального ущерба, выручка от реализации и т.д. Если от юридического лица, укажите его название; если от физического лица, укажите имя, фамилию и отчество. Суммы должны быть указаны цифрами и буквами. На расходном ордере должны быть проставлены дата и номер. Все остальные данные на авизо также должны быть заполнены. Одновременно заполняется квитанция к приходному кассовому ордеру Заполненный приходный кассовый ордер должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых ордеров (форма №КО-3). Порядковые номера присваиваются в хронологическом порядке от начала до конца финансового года. Выдача наличных денег из кассы оформляется расходным кассовым ордером №КО-2. В расходном кассовом ордере в строке "Основание" указывается цель, на которую выдаются деньги. Строке "Основание" расходного кассового ордера указывается документ (документы), на основании которого (которых) выдан расходный кассовый ордер. Расходные кассовые ордера регистрируются в хронологическом порядке в журнале регистрации расходных кассовых ордеров (форма №КО-3). При получении денег кассир предъявляет паспорт или альтернативный документ с фотографией и личной подписью владельца. Наименование, номер, эмитент и дата выдачи предъявленного документа заносятся в расходный кассовый ордер. Получив или выдав деньги, кассир сразу же заносит их в кассовую книгу (форма№КО-4). В конце каждого рабочего дня кассир подсчитывает итоги операций за день, указывает остаток денежных средств на следующий день, сверяет его с фактическими денежными средствами и представляет отчет с подтверждающим и документами главному бухгалтеру. Наличность на расчетном счете контролируется ответственным лицом в компании, которое подписывает все документы, и наличность списывается соответствующим образом. Денежные средства могут быть внесены на расчетный счет или сняты с него двумя способами: наличным и безналичным. При внесении наличных денег на расчетный счет оформляется квитанция о внесении наличных денег, а банк выдает необходимую квитанцию. Эта документация состоит из трех частей: квитанция о внесении наличных, переданная в банк для бухгалтерских целей, квитанция, выданная банком клиенту, и гарантия, приложенная к выписке из банка, выданной клиенту. Снятие наличных с текущих счетов производится чеком, скрепленным в чековой книжке. Чеки на снятие наличных состоят непосредственно из чека и корешка чека. Корешок чека заполняется одновременно с чеком. Чек защищен водяным знаком, который не допускает стирания или внесения каких-либо исправлений. Движение средств по расчетному счету предприятия, т.е. его кредиты и дебеты, документируется выписками банка, которые являются точными копиями записей по счетам. Книги учета годовой кассовой отчетности подшиваются, опечатываются, подписываются главным бухгалтером и хранятся в течение пяти лет. Для составления инвентаризационных описей используются основные формы бухгалтерской отчетности: -ИНВ-15"Ведомость инвентаризации денежных средств"; - ИНВ - 16"Бланки инвентаризации ценных бумаг и документов строгой отчетности"; - КМ - 9"Отчет о проверке кассы". Результаты инвентаризации составляются в двух экземплярах, подписываются всеми членами комиссии и лицом, ответственным за сохранность ценностей и докладываются руководителю предприятия. Один экземпляр акта передается в бухгалтерию предприятия, два экземпляра хранятся у лица, ответственного за основные обязанности. При смене ответственного лица составляется три экземпляра акта: один экземпляр передается ответственному лицу, сдавшему ценности, два экземпляра-ответственному лицу, получившему ценности, и три экземпляра в бухгалтерию. Таким образом, правильная организация учета обеспечивает отсутствие отклонений и ошибок в работе предприятия в целом. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||