Предпринимательство. Бизнесплан детского досугового центра в расчетах используются средние данные по России резюме проекта

Скачать 0.71 Mb. Скачать 0.71 Mb.

|

1 2 6. ОРГАНИЗАЦИОННЫЙ ПЛАН ДЕТСКОГО ЦЕНТРА График работы детского центра – с 9:00 до 20:00. Для функционирования студии необходимо сформировать штат из следующих сотрудников: преподаватели, администраторы, бухгалтер, уборщица. Главным персоналом являются преподаватели, поскольку от их профессионализма и коммуникабельности зависит атмосфера образовательного процесса и впечатления от клуба в целом. Исходя из составленного плана реализации и определенного спектра услуг, преподавательский состав должен включать: - преподаватель младшей группы; - преподаватель музыкальной группы; - преподаватель хореографии; - преподаватель школы развития интеллекта; - преподаватель английского; - два педагога-психолога; - логопед-дефектолог; - преподаватель живописи. График работы преподавателей зависит от расписания и наполняемости групп. Для преподавателей предлагается скользящий график работы, поскольку периодичность занятий в группах составляет 2-3 раза в неделю. Должность администраторов предполагает посменную работу – 2 через 2, поэтому потребуется нанять двоих сотрудников. Требования к администратору ограничиваются высоким уровнем дисциплины, ответственностью, коммуникабельностью. В их обязанности входит прием звонков и писем, запись клиентов на занятие, формирование групп, составление расписания занятий, ведение групп в социальных сетях, обеспечение студии необходимым инвентарем. Для уборщицы предполагается частичная занятость. Также необходим руководитель центра, который будет выполнять функции управленца. В его подчинении находится весь персонал, он принимает решение о найме сотрудников, выстраивает маркетинговую политику, взаимодействует с контрагентом. В данном проекте индивидуальный предприниматель выполняет все управленческие функции и ведет бухгалтерский учет. Общий фонд заработной платы составит 426 000 рублей. Таблица 6. Штатное расписание и фонд оплаты труда центра

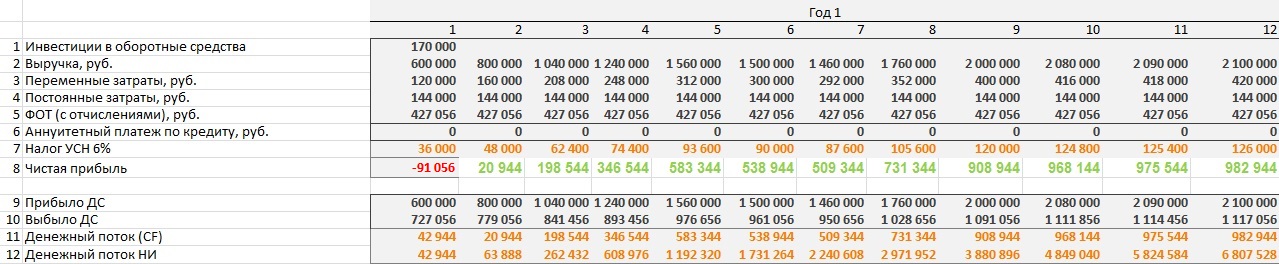

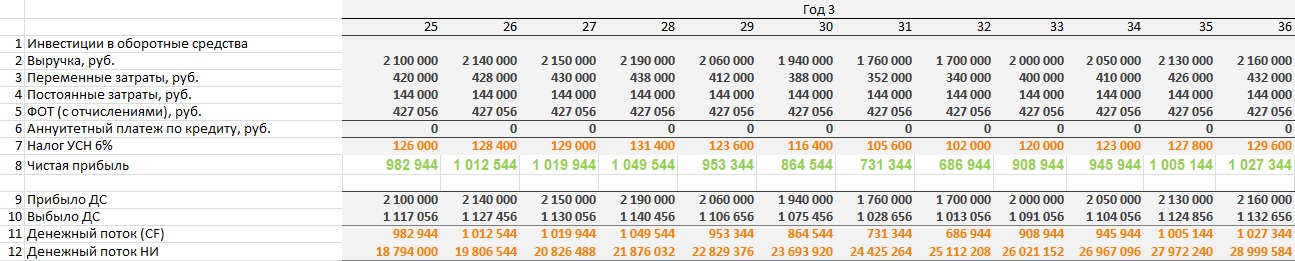

7. ФИНАНСОВЫЙ ПЛАН ДЕТСКОГО ДОСУГОВОГО ЦЕНТРА Финансовый план бизнес-плана детского центра учитывает все доходы и расходы проекта, горизонт планирования составляет 5 лет. Для запуска проекта необходимо рассчитать объем инвестиций. Для этого нужно определиться с затратами на обустройство помещения, приобретение оборудования и мебели, закупку учебных материалов и формирование оборотных средств, за счет которых будут покрываться убытки начальных периодов. Первоначальные инвестиции для открытия детского клуба составляют 740 000 руб. Проект финансируется за счет собственного капитала. Основные статьи инвестиционных затрат отражены в таблице 7. Таблица 7. Вложения в открытие детского досугового центра

Переменные расходы состоят из затрат на материалы, которые используются в процессе обучения. Эти затраты минимальны и составляют 20% от стоимости 1 занятия – 80 рублей. Постоянные расходы состоят из арендной платы, коммунальных платежей, фонда заработной платы, расходов на рекламу и амортизационных отчислений. Из них почти 75% затрат приходится на заработную плату преподавателям. Размер амортизационных отчислений определяется линейным методом, исходя из срока полезного использования основных фондов в 5 лет. К постоянным затратам также относятся налоговые отчисления, которые в данной таблице не представлены, поскольку их сумма не фиксирована, а зависит от объема выручки. Таблица 8. Постоянные затраты десткого досугового центра

Таким образом, были определены постоянные ежемесячные расходы в размере 570 400 рублей.    8. ОЦЕНКА ЭФФЕКТИВНОСТИ Срок окупаемости учтенный в бизнес плане детского центра при первоначальных инвестициях в 740 000 рублей составляет 5 месяцев. Чистая ежемесячная прибыль проекта при выходе на плановые объемы продаж составит около 900 000 рублей. Выход на планируемый объем продаж ожидается к концу первого года работы. Рентабельность продаж в первый год работы составит 36,6%. Годовой объем чистой прибыли за первый год работы составит около 6,7 млн. рублей. Чистая приведенная стоимость бизнес плана детского центра положительна и равна 3 963 197 рублей, что позволяет говорить об инвестиционной привлекательности проекта. Внутренняя норма прибыли превышает ставку дисконтирования и равна 37,07%, а индекс доходности составляет 5,36. Финансовый план составлен согласно оптимистичному прогнозу, который может реализоваться благодаря высокой загруженности детского клуба. 9. ВОЗМОЖНЫЕ РИСКИ Для оценки рисковой составляющей проекта необходимо провести анализ внешних и внутренних факторов. К внешним факторам относятся угрозы, связанные с экономической ситуацией в стране, рынков сбыта. К внутренним – эффективность управления организацией. Специфика детского досугового центра определяет следующие внешние риски: - реакция конкурентов. Существуют различные учреждения, которые оказывают услуги дополнительного образования. Среди них – крупные, раскрученные центры, что грозит не только потерей части потенциальных клиентов, но даже вытеснением с рынка. Чтобы минимизировать этот риск, необходимо формирование своей клиентской базы, наличие уникальных предложений, постоянный мониторинг рынка, наличие программы лояльности клиентов; - повышение стоимости аренды, которая повлечет увеличение постоянных расходов и может сказаться на финансовом состоянии. Снизить вероятность риска возможно при заключении договора долгосрочной аренды и выбором добросовестного арендодателя; - снижение платежеспособного спроса. Так как расходы на дополнительное образование не относятся к категории первоочередных, они могут быть исключены в целях экономии семейного бюджета. Иными словами, при падении доходов населения, есть вероятность отказа от услуг клуба. Минимизировать этот риск можно при помощи скидочных акций и формирование программ лояльности. Однако полностью избежать этот риск невозможно в силу специфики предоставляемых услуг; - изменения в законодательстве, что может повлечь усложнение бизнес-процессов. Управлению этот риск не поддается. Поэтому необходимо учитывать его и формировать бюджет на случай наступления подобных рисков. К внутренним рискам следует отнести: - ответственность за здоровье и безопасность детей. Наличие неприятного инцидента может существенно ударить по деловой репутации заведения и повлечь существенные проблемы. Поэтому во избежание подобных ситуаций необходимо проводить тщательный инструктаж как для преподавателей, так и для родителей; - невыполнение планируемого объема продаж. Снизить этот риск возможно при эффективной рекламной кампании и грамотной маркетинговой политике, предполагающей проведение различных акций и бонусов; - нехватка квалифицированных специалистов. Нивелировать этот риск позволит мониторинг сотрудников школ, художественных, музыкальных и хореографических школ, выпускников ВУЗов по требуемым специальностям, тщательный отбор сотрудников и выгодные условия работы, способные привлечь качественный персонал; - снижение репутации учреждения в кругу целевой аудитории при ошибках в управлении или снижении качества услуг. Нивелировать риск возможно при постоянном контроле качества услуг, получении обратной связи от клиентов учреждения и проведении корректирующих мероприятий. Обобщенные данные по анализу рисковой составляющей проекта приведены в таблице 9. Благодаря количественной оценке рисков можно установить, на чем следует сосредоточить внимание и какие меры предусмотреть, чтобы минимизировать потери. Таблица 9. Количественный анализ рисков бизнес плана детского клуба

В соответствии с приведенными расчетами, наиболее серьезными рисками учтенными в бизнес плане детского центра являются риски нехватки квалифицированных кадров и реакция конкурентов. В первом направлении необходимо создать выгодные условия для работы, чтобы привлечь опытных сотрудников. По втором направлении следует уделить особое внимание формированию конкурентных преимуществ, особенно ценовой политике, маркетинговой стратегии, а также созданию гибкой системы работы с клиентами. Интересен потому, что объемы инвестиций, как правило, не превышают 0,5-2,0 млн. руб. (если не приобретается объект недвижимости). Специфичен потому, что услуга, предлагаемая к продаже – это, прежде всего, преподаватель с нестандартной программой обучения, другими словами «эксклюзив». И чем больше «эксклюзива», тем лучше. Сказать, что потребитель в нынешнее сложное время падок на «эксклюзив», разумеется, нельзя, но тем не менее. Нужно понимать, что если не будет «изюминки», то народ в такой детский центр может просто не дойти. Именно поэтому если несколько лет назад основной упор делался на языки, рисование и подготовку к школе (для малышей), то сейчас востребованы такие новые направления развития детей, как каллиграфия (японская, китайская), ментальная математика, детский ТРИЗ (Теория решения изобретательских задач) и РТВ (Развитие творческого воображения), оздоровительные практики. Сложен бизнес тем, что в городах-миллионниках достаточно высокая конкуренция. Кроме того, он напрямую зависит от макроэкономической ситуации в стране и нынешняя стагнация экономики влияет на динамику роста рынка не в лучшую сторону, а скорее наоборот. Разумеется, имеет смысл сказать и о том, что затраты на продвижение услуг детских центров, иногда могут составлять 25-40% от выручки. Это крайне много и это, своего рода, серьезный риск его дальнейшего существования как Центра. Именно поэтому при планировании такого бизнеса необходимо, в первую очередь, обращать внимание на т.н. «точку окупаемости», а во вторую, закладывать «плановые убытки» в первые два, три, а иногда и шесть месяцев работы. 1 2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||