курсовая 123. Бухгалтерский баланс в анализе финансового состояния

Скачать 3.04 Mb. Скачать 3.04 Mb.

|

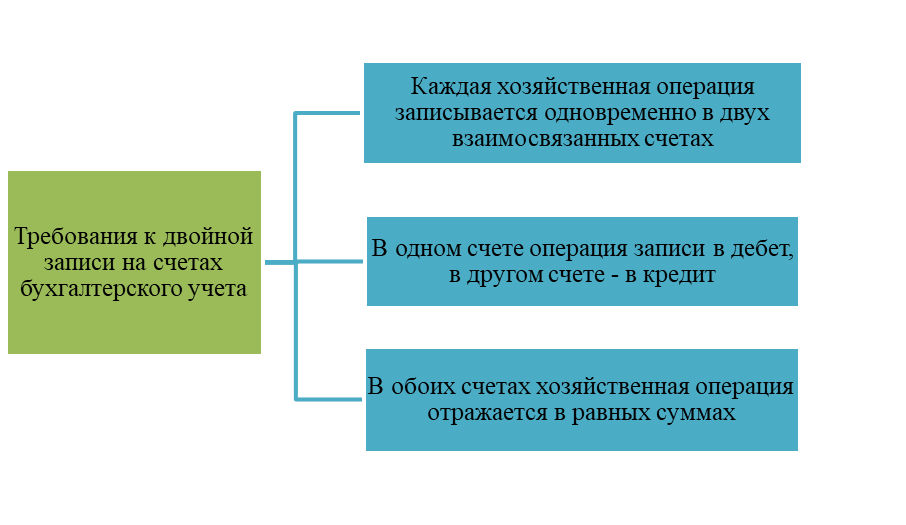

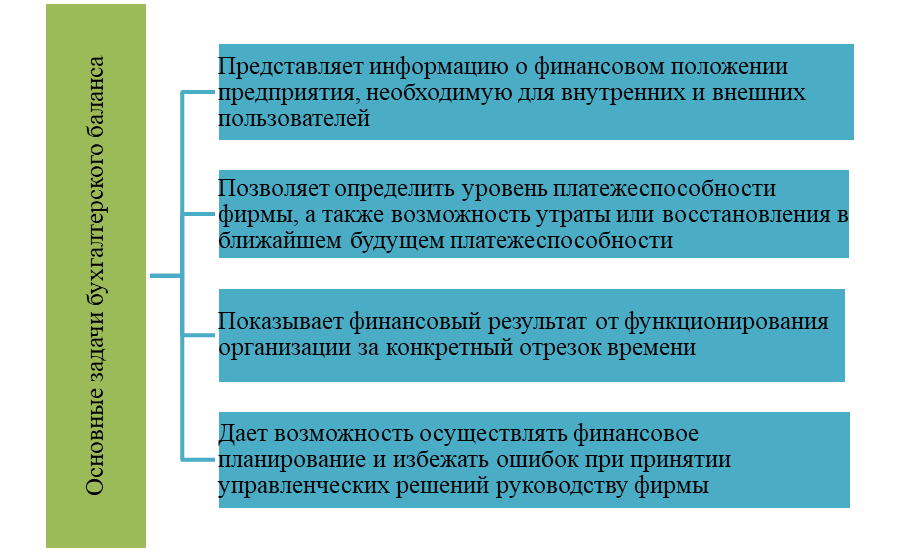

проведения анализа финансового состояния предприятияБухгалтерский баланс (фр. balance букв. «весы» от лат. bilanx «имеющий две весовые чаши») – основной источник информации для тех, кто заинтересован в имущественном и финансовом состоянии предприятия, а также является способом обобщения и группировки активов предприятия и источников их образования в денежной оценке на определенную дату [21]. В рамках различных подходов сформированы понятия бухгалтерского баланса российских и зарубежных авторов, каждый из которых по-своему определяет его значение. В.В. Говорова и Т.Ю. Прудникова в книге «Теория бухгалтерского учета» представили следующее определение: «Бухгалтерский баланс – это система показателей, которая характеризует финансово-хозяйственную деятельность предприятия, состояние его средств и их источников на определенную дату в единой денежной оценке» [12, с.89]. Е.А. Мизиковский определяет бухгалтерский баланс как элемент метода бухгалтерского учета, который представляет экономическую группировку имущества предприятия по составу и размещению и источникам его формирования и служит для проведения оценки финансового состояния предприятия на заранее определенную отчетную дату [37, с.41]. Определение «баланса» в бухгалтерии означает несколько вариантов: дебет равен кредиту, итоги по активу и пассиву, бухгалтерский документ. Согласно классификатору балансы делятся на составление по времени и по полноте информации. В первую группу входят: вступительный – составляется при создании предприятия; - начальный – составляется ежегодно. Цель – подведение итога о проделанной работе за истекший год. Он конечный для прошедшего года и первоначальный для наступившего года. проверочный или промежуточный – составляется каждый квартал и в конце года может быть изменен; ликвидационный или заключительный – составляет специальная комиссия при закрытии предприятия. Во вторую группу входят: общие – вносится информация в целом по организации; частные – вносится информация по структурному подразделению. Рассмотрим подробно, что включает в себя каждый подраздел баланса. Активы – это имущество предприятия, включают в себя основной капитал и оборотный. Основной капитал – состоит из средств и орудий производства. Поставив на баланс средства производства, они со временем переносят часть свой стоимость на готовый продукт. Например, здания, сооружения, транспорт. Оборотный капитал – средства производства, которые за один производственный цикл полностью расходуются на готовый продукт. Пассив – это обязательства предприятия, то есть зависимость от юридических и физических, предоставивших финансы и капитал. Последний подразделяется на уставной, добавочный и резервный. Капитал определяет зависимость от инвесторов, которые вложили в предприятие свои деньги. Баланс показывает общее состояния предприятия. Валюта баланса это сложение активов или пассивов. Результат это сумма денежных средств, которая была вложена в предприятие. Он представляет собой показатель, характеризующий финансовое состояние предприятия на текущую дату составления. Валюта баланса должна быть равна по активу и пассиву. Если при проверке получается нужное равенство, значит баланс составлен верно. Актив складывается из оборотных и внеоборотных активов. Полученный результат говорит о количестве средств, вложенных в предприятие (товары, оборудования). Пассив складывается из собственного капитала и обязательств. В данном случае результат свидетельствует о денежных средствах, затраченных на приобретение активов. Таким образом, 2 группы должны быть равны. Принцип двойной записи: каждой проведенной сделке соответствует оплата; баланс платежей должен быть равен балансу поступлений. То есть операция (каждая) должна отражаться в платежном балансе дважды со знаками «+» и «-». При сложении они должны давать ноль (рис. 2). Финансовый результат заносится с включением на дату составления полных месяцев. Это связано с закрытием счетов помесячно. При внесении информации в баланс следует учитывать, что она составляется в «тыс. руб.», при слишком больших показателях в «млн. руб.».  Рисунок 2 - Принцип двойной записи [16, с.515] Активы по времени подразделяются на долгосрочные и краткосрочные. Соответственно внеоборотные и оборотные активы. Пассив подразделяется на собственный капитал и заемный. Последний, в свою очередь, делится на долгосрочные и краткосрочные обязательства. Особенности занесения данных: стоимость основных средств, нематериальных активов и поисковых (при наличии) указывается после вычета амортизации; при применении ПБУ 18/02 заполняются отложенные налоговые активы и обязательства, другие организации их не заполняют; данные по НИОКР и поисковым активам заполняются при их наличии на предприятии; размер запасов должен быть уменьшен на создание резервов и размер торговой наценки; кредитные обязательства и финансовые вложения должны подразделяться по сроку действия (до или свыше 1 года); дебиторская и кредиторская задолженность отражаются в активе и пассиве баланса развернуто. Таким образом, рассмотрено, что такое бухгалтерский баланс, из чего он состоит, как правильно его составить и принцип двойной записи. В бухгалтерском балансе составленным за три года, т.е. на отчетную дату, отражена информация текущего и двух предыдущих годов. При составлении бухгалтерского баланса показатели должны быть сформулированы по единым правилам. В случае изменения законодательства или учетной политики производят корректировку баланса за предыдущие годы. Это повышает роль бухгалтерского баланса в анализе финансового состояния предприятия и позволяет определить тенденции его развития. Составлять бухгалтерский баланс обязано каждое предприятие. Малые предприятия имеют право составлять упрощенную форму бухгалтерского баланса (утверждено приказом Минфина от 02.07.2010 г. №66н) на основании подп. 1 п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 г. № 402 – ФЗ [45]. Критерии малых предприятий определены в федеральных законах от 24.07.2007 г. №209 – ФЗ и от 29.12.2015 г. №408 – ФЗ. Баланс заполняется по данным учета, который можно вести в упрощенном порядке. Форма включает: показатели за три года, по состоянию на 31 декабря, только по группам статей без их детализации. В укрупненных строках ставится код того, показателя, который имеет наибольший удельный вес. Если предприятие не применяет ПБУ18/02, строки отражающие отложенные налоговые активы и обязательства будут отсутствовать. Предприятия, которые не вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность перечислены в п. 5 ст. 6 закона от 06.12.2011 г. № 402-ФЗ [45]. Государственные корпорации и государственные компании, организации, бухгалтерская отчетность которых надлежит обязательному аудиту. Бухгалтерский баланс представляется в электронном виде или на бумаге. За не сдачу или несвоевременную сдачу бухгалтерского баланса предусмотрено наказание в виде штрафа. Отчетные периоды при сдаче бухгалтерского баланса разделяются на: стандартный отчетный период; укороченный отчетный период; - увеличенный отчетный период. Длительность стандартного отчетного периода составляет календарный год с 1 января по 31 декабря. Длительность укороченного отчетного периода составляет менее календарного года. Укороченный отчетный период возникает: при ликвидации предприятия отчетный период (длится с 1 января до даты внесения в ЕГЮРЛ записи о ликвидации (ст. 17 закона от 06.12.2011 г. № 402 – ФЗ)) при создании предприятия до 30 сентября текущего года (с даты внесения записи в ЕГЮРЛ по 31 декабря текущего года). Длительность увеличенного отчетного периода составляет больше календарного года: при создании предприятия после 30 сентября текущего года (с даты внесения записи в ЕГЮРЛ по 31 декабря следующего календарного года, п. 3 ст. 15 закона от 06.12.2011 г. № 402 - ФЗ). В независимости от длительности отчетного периода Бухгалтерский баланс сдается 1 раз в год до 31 марта. Сроки представления бухгалтерского баланса определены п. 2 ст. 18 закона от 06.12.2011 г. № 402 – ФЗ и подп. 5 п. 1 ст. 23 НК РФ. Баланс является важным источником информации для различных пользователей. Ниже рассмотрим, какие основные задачи он решает (рис.3):  Рисунок 3 – Основные задачи бухгалтерского баланса Бухгалтерский баланс является важнейшим документом, выполняющим массу полезных функций, а составление промежуточного баланса в целях управленческого учета значительно упрощает работу администрации и помогает избежать неверных управленческих решений [16]. Бухгалтерский баланс представляет собой таблицу из двух вертикально расположенных частей из которых верхняя – это актив, отражающий имущество, а нижняя – пассив, показывает образование этих источников. Каждая организация должна отчитываться о проделанной работе перед налоговой, Пенсионным фондом и другими организациями. Для этого составляются ряд обязательных отчетов. Главный документ, который отражает деятельность предприятия за год – бухгалтерский баланс. В нем отражается финансовое состояние субъекта на определенную дату. Данные, которые в нем содержатся, несут информативный характер для сотрудников бухгалтерии, руководителей, акционеров, кредитных учреждений и инвесторов. В условиях рыночной экономики значение бухгалтерского баланса настолько велико, что часто его выделяют в отдельную самостоятельную отчетную единицу хозяйствующего субъекта, которую дополняют другие формы бухгалтерской (финансовой отчетности) отчетности. Роль других форм отчетности заключается только в расшифровке данных, которые содержатся в бухгалтерском балансе. В балансе представлено общее состояние всех средств предприятия на определенную дату, в других отчетных формах отражаются лишь показатели, характеризующие определенную сторону деятельности предприятия. Финансовый анализ проводится с помощью данных: бухгалтерского баланса (форма по ОКУД 0710001); отчета о финансовых результатах (форма по ОКУД 0710002); данных, расшифровывающие и детализирующие отдельные балансовые статьи. |