курсовая 123. Бухгалтерский баланс в анализе финансового состояния

Скачать 3.04 Mb. Скачать 3.04 Mb.

|

2. Анализ оценки финансового состояния ООО «Слафт»2.1 Краткая экономическая характеристика ООО «Слафт»Общество с ограниченной ответственностью «Слафт», именуемое в дальнейшем ООО «Слафт», создано 27 ноября 1991 года, как товарищество с ограниченной ответственностью Постановлением исполнительного комитета Совета народных депутатов Автозаводского района, города Тольятти № 1682/17 и перерегистрировано 17 февраля 2003 года. Местонахождение ООО «Слафт»: Российская Федерация, Самарская область, город Тольятти, ул. Вокзальная 94а. Общество является самостоятельным хозяйствующим субъектом с правами юридического лица и имеет обособленный баланс. Источниками формирования имущества общества являются: вклады участников в уставной капитал; доходы, полученные от производственно – хозяйственной деятельности. Основными видами деятельности ООО «Слафт» являются: - оказание услуг по хранению продукции на собственных складах; - производство и поставка узлов и деталей поливальных систем. Производственно – хозяйственную деятельность общество осуществляет в двух производственно – складских корпусах общей площадью 1540 кв. м., один корпус площадью 500 кв. м. – свободен. Площадь оформленных в собственность земельных участков составляет 22 728 кв. м. Ниже обобщены важнейшие технико – экономические показатели ООО «Слафт» за анализируемый период 2016 – 2018 года. Результаты их отражены в таблице 4. Таблица 4 – Основные технико – экономические показатели финансово – хозяйственной деятельности ООО «Слафт»

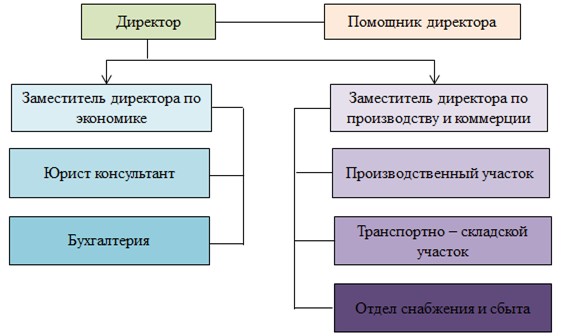

Если 2016 год принять за базовый, то технико – экономические показатели общества имеющие положительное значение в 2018 году: выручка от реализации продукции и услуг; - сокращение численности; рост прибыли и рентабельности; снижение уровня затрат на 1 рубль реализованной продукции; опережающий рост производительности труда над ростом заработной платы. Эффективность использования трудовых ресурсов характеризует показатель производительности труда. В данном случае производительность труда рассчитана как соотношение выручки от реализации и среднесписочной численности работников общества. За анализируемый период производительность труда выросла на 50,04% и составила 1132,7 тыс. руб. К отрицательному результату можно отнести снижение среднегодовой стоимости основных фондов. Из данных таблицы 1 видно, что в 2017 году при резком росте выручки от реализации продукции и услуг (43,48%), прибыль и рентабельность от продаж снизилась (на 18,89% и 56,48%) соответственно. На снижение значений этих показателей оказало влияние рост себестоимости реализованной продукции и услуг на 53,67%, что подтверждает рост показателя уровня затрат на 1 рубль реализованной продукции на 7,1%. Организационная структура общества представлена на рисунке 5.  Рисунок 5 – Организационная структура ООО «Слафт» Управленческий учет в обществе ведется с использованием программы 1С – Предприятие – 8.0. и удаленных рабочих мест. Бухгалтерский учет ведется работниками бухгалтерии, в соответствии с «Положениями по ведению бухгалтерского учета и отчетности в Российской Федерации» с использованием программы 1С – Бухгалтерия – 8.0. В штате ООО «Слафт» находятся 2 бухгалтера на которых возложено не только формирование достоверного бухгалтерского и налогового учета, но и функции планово – экономической службы. ООО «Слафт» в соответствии со статьей 4, №209 – ФЗ от 24.07.2007 года, является субъектом малого предпринимательства, не подлежит обязательному аудиту. Руководствуясь п.85 «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» общество имеет право не предоставлять в составе годовой бухгалтерской отчетности «Отчет о движении денежных средств», Пояснительную записку, а также иные приложения к бухгалтерскому балансу. Бухгалтерская отчетность в обществе формируется автоматической программой 1С – Бухгалтерия – 8.0., передается в электронном виде и включает: а) Бухгалтерский баланс; б) Отчет о финансовых результатах. При формировании бухгалтерского баланса обществом применяются следующие правила оценки статей: финансовые вложения – отражаются по фактическим затратам; основные средства и нематериальные активы отражаются по остаточной стоимости. Амортизационные отчисления осуществляются линейным способом; материально – производственные запасы (МПЗ) отражаются по фактической себестоимости и включают транспортно – заготовительные расходы. Оценка стоимости МПЗ при списании в производство производится по средней себестоимости; готовая продукция отражается по фактической себестоимости; - резервы по сомнительным долгам – не формируются. Используя данные бухгалтерского баланса ООО «Слафт» за 2016 – 2018 годы проведем оценку финансового состояния общества путем: анализа динамики и структуры актива и пассива баланса; - оценки деловой активности, платежеспособности и ликвидности; - анализа финансовой устойчивости. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||