курсовая 123. Бухгалтерский баланс в анализе финансового состояния

Скачать 3.04 Mb. Скачать 3.04 Mb.

|

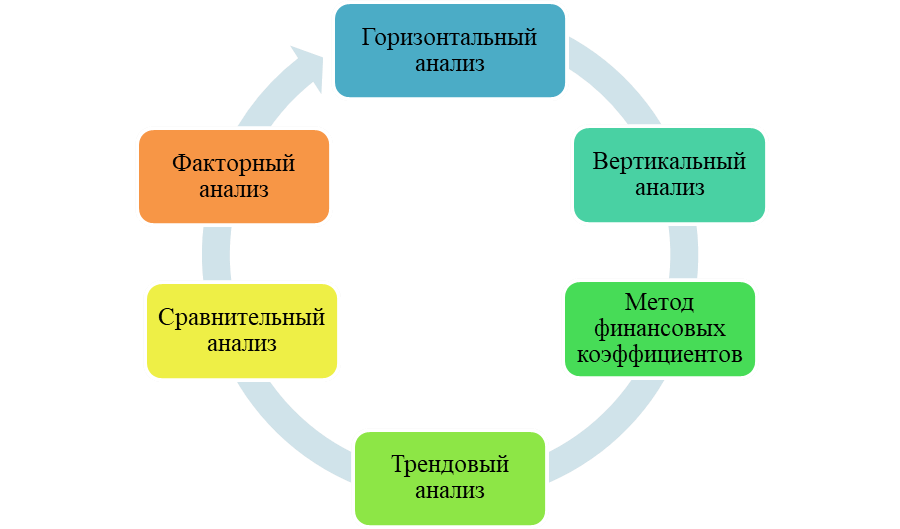

1.3. Методы проведения анализа финансового состояния предприятияРассмотрим методы финансового анализа и система показателей. Системный анализ делится на шесть этапов: объект исследования представляют в виде системы, у которой есть цели и условия работы; отбираются показатели, характеризующие финансово-хозяйственную деятельность компании; готовится общая схема системы, определяются ее основные элементы, функции и взаимосвязи; устанавливаются основные факторы и взаимосвязи, определяющие количественные характеристики; на основе полученной ранее информации строится модель системы; работа с моделью, в том числе, объективная оценка результатов деятельности и определение резервов для повышения эффективности производства. В настоящее время существует множество видов классификаций методов анализа финансового состояния предприятия. Самыми распространенными методами финансового анализа являются (рис. 4):  Рисунок 4 – Методы финансового анализа Комплексное применение этих методов способствует более реальной оценке финансового состояния предприятия. Применение, той или иной, методики зависит от целей и задач решаемых в ходе анализа финансового состояния предприятия. Основными направлениями финансового анализа являются: предварительный анализ бухгалтерского баланса; анализ динамики и структуры активов и пассивов; анализ платежеспособности и ликвидности; анализ деловой активности; анализ финансовой устойчивости. Оценка финансового состояния предприятия начинается с ознакомления и предварительного баланса предприятия. По изменению статей баланса оценивают тенденции развития предприятия за отчетный период. Признаками хорошей структуры баланса могут считаться: рост собственного капитала и валюта баланса; собственный капитал больше заемного; темпы роста оборотных активов выше темпов роста внеоборотных активов; отсутствие статьи «непокрытый убыток» Анализ динамики и структуры активов и пассивов баланса: С помощью горизонтального, вертикального и коэффициентного методов анализа проводится анализ динамики структуры актива и пассива баланса. Такой анализ позволяет установить динамику абсолютных и относительных значений статей бухгалтерского баланса и позволяет сделать выводы о: расширении или спада деятельности предприятия; эффективности вложения финансовых средств в активы предприятия; - об изменении мобильности оборотных активов. Коэффициенты, позволяющие судить о структуре актива и пассива предприятия отображены в таблице 1,2. Таблица 1 – Оценка структуры актива предприятия

Коэффициенты, позволяющие судить о структуре пассивов компании отображены в таблице 2. Таблица 2 – Оценка структуры пассива баланса компании

Анализ ликвидности и платежеспособности: Ликвидность компании обычно интересует кредиторов.Она показывает недостаток или излишек источников средств для формирования запасов. Компания считается ликвидной при превышении текущими активами величины краткосрочных обязательств. Финансовый анализ платежеспособности предприятия, а также его ликвидности нужен в первую очередь, чтобы понимать, какой у бизнеса риск стать банкротом. Платежеспособность оценивается на конкретную дату. Она подтверждается данными: о наличии оптимального количества денежных средств на счетах; об отсутствии просроченных задолженностей; о продолжительном непрерывном пользовании кредитами и их своевременном погашении. Для оценки платежеспособности и ликвидности баланса используют следующие методы: анализ ликвидности баланса по абсолютным величинам; - расчет и оценка финансовых коэффициентов. При анализе ликвидности баланса используют групповой метод, т.е. сравнивают активы, сгруппированные по степени ликвидности и обязательства пассива, сгруппированных по срокам их погашения. Любое нарушение соотношения говорит о не совсем ликвидном балансе. Более реальное состояние платежеспособности и ликвидности предприятия можно определить на основании расчета относительных показателей. К ним относятся: коэффициент абсолютной ликвидности; коэффициент быстрой (критической) ликвидности; коэффициент текущей ликвидности; коэффициент обеспеченности собственными оборотными средствами. Анализ деловой активности: Под деловой активностью понимается спектр усилий по продвижению компании на рынке. Она оценивается путем сравнения деятельности предприятия с организациями, работающими в той же сфере. Деловая активность оценивается с помощью качественных и количественных критериев. К качественным критериям относятся: широта рынков, на которых сбывается продукция; наличие экспортной продукции; конкурентоспособность; - репутация компании. Количественные критерии бывают абсолютными и относительными. К абсолютным относятся (выручка, прибыль и т.д.). Относительные отражают эффективность использования ресурсов (собственных и заемных средств, оборотных активов, оборачиваемость капитала, производительность труда и т.д.). Анализ финансовой устойчивости: Предприятие считается финансово устойчивым, если его доходы превышают расходы, а также имеются свободные денежные средства для различных вариантов эффективного вложения. Финансовая устойчивость определяется как собственными результатами работы фирмы, так и стабильностью внешней среды. Анализ финансовой устойчивости подразумевает расчет абсолютных и относительных показателей. К абсолютным показателям финансовой устойчивости относятся показатели источников формирования запасов: СОС1 – собственные оборотные средства. СОС1=стр.1300 – стр.1100; СОС2 – Собственные оборотные средства и долгосрочные заемные средства. СОС2=СОС1 + стр.1400; СОС3 – собственные оборотные средства, долгосрочные и краткосрочные заемные средства. СОС3= СОС2 + краткосрочные заемные средства. Сравнивая величину каждого показателя с величиной запасов (стр.1210) определяют излишек (положительный результат) или недостаток (отрицательный результат). В зависимости от полученного результата определяют финансовую устойчивость предприятия. СОС1 (+) – абсолютно устойчивое состояние; СОС1 (-) СОС2 (+) – нормально устойчивое состояние; СОС2 (-) СОС3 (+) – неустойчивое состояние; СОС3 (-) – кризисное состояние. Для более детальной оценки финансовой устойчивости предприятия рассчитывают относительные показатели. Относительные показатели рассчитываются с использованием абсолютных величин актива и пассива бухгалтерского баланса предприятия (таблица 3). Таблица 3 – Основные относительные показатели финансовой устойчивости

Продолжение таблицы 3

Процесс комплексного анализа показателей бухгалтерского баланса очень трудоемкий, но его можно облегчить с помощью применения специализированных программных средств. Их применение экономит не только время, но и значительно расширяет виды анализа. Программы позволяют рассчитывать финансовые показатели и сформировать аналитический отчет с описанием полученных значений, их характеристикой и выводами. Кроме этого, программы могут быть адаптированы под конкретные цели и задачи анализа с учетом специфики конкретного предприятия. Рассмотрев теоретические аспекты оценки финансового состояния перейдем к практическому на основе данных бухгалтерского баланса за 2016 – 2018 годы ООО «Слафт». | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||