Бухгалтерский и налоговый учет готовой продукции. Бухгалтерский и налоговый учет ГП. Бухгалтерский и налоговый учет готовой продукции и ее продажи

Скачать 342.44 Kb. Скачать 342.44 Kb.

|

|

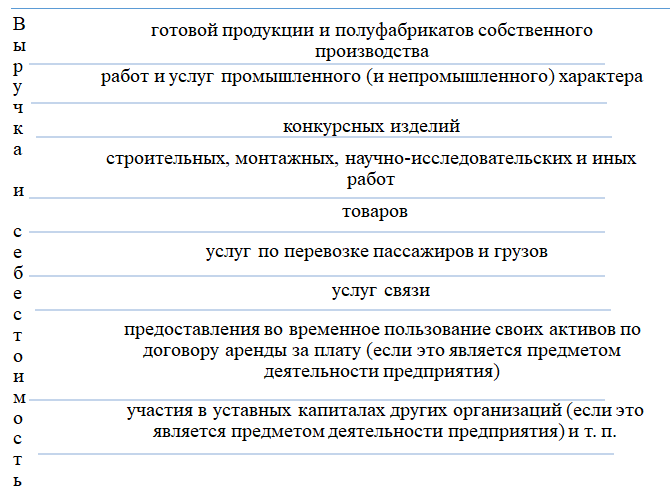

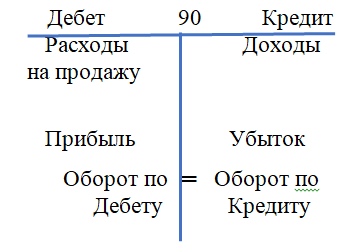

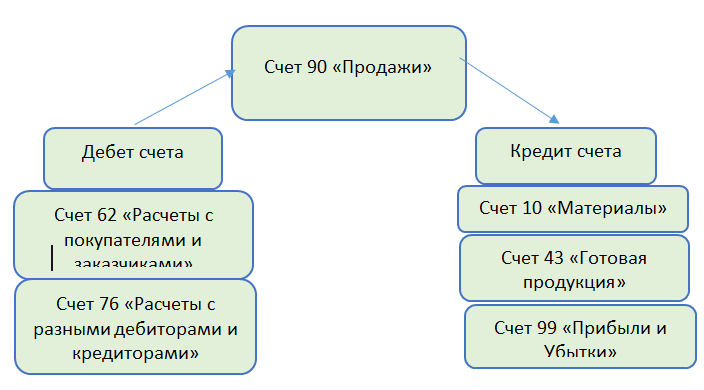

Бухгалтерский и налоговый учет готовой продукции и ее продажи Синтетический и аналитический учет продажи готовой продукции, работ и услуг Согласно бухгалтерскому Плану счетов продажи учитываются на счете 90 «Продажи». Данный счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности предприятия и определения финансового результата. Помимо расчета результата от продажи продукции, работ, услуг за отчетный месяц, указанный счет способствует созданию сводных данных для отчета о финансовых результатах. [88]. Финансовый результат от обычной деятельности исчисляется как разница между доходами и расходами. Доходы от обычных видов деятельности включают в себя выручку от продажи продукции и товаров, а также выручку от выполненных работ и оказания услуг. Бухгалтерский учет признает выручку при соблюдении следующих условий: - право организации на получение выручки возникает из конкретного договора или подтверждено другим; - возможность определения суммы выручки; - существует определенная уверенность в том, что экономические выгоды организации будут получены в результате определенных фактов экономической деятельности; - факт перехода права собственности на продукцию (работы, услуги) от организации к покупателю, принятие работы заказчиком, оказания услуги заказчику; - возможность определения совершенных или предстоящих расходов, связанных с экономической деятельностью организации [30]. При невыполнении одного из вышеперечисленных условий в отношении полученных в оплату денежных средств и других активов, бухгалтерский учет вместо выручки признает как задолженность кредиторам. Выручка в денежном выражении принимается к бухгалтерскому учету в сумме, равной сумме полученных денежных средств и другого имущества и / или сумме к задолженности дебиторам. Расходы по обычным видам деятельности представляют собой расходы на изготовление и продажу продукции, приобретение и продажу товаров, а также выполнение работ и оказание услуг. Эти расходы формируют себестоимость производимой продукции, проданных товаров, работ, услуг. Себестоимость включает также коммерческие и управленческие расходы [24]. На рисунке 20 представлен перечень учитываемой выручки и себестоимости на счете 90 «Продажи».  Рисунок 20 – Учитываемая выручка и себестоимость на счете 90 «Продажи» Балансовый счет 90 «Продажи» является активно-пассивным. По кредиту счета отражается выручка и поступление доходов от обычных видов деятельности и корреспондирует со счетом 62 «Расчеты с покупателями и заказчиками». По дебету счета отражается списанная себестоимость реализуемых товаров, продукции, работ, услуг с кредита счетов: 41 «Товары», 43 «Готовая продукция», 20 «Основное производство» [43]. В бухгалтерском учете сельскохозяйственных организаций по кредиту счета 90 «Продажи» отражается выручка от реализации сельскохозяйственной продукции, а по дебету – годовая плановая себестоимость продукции и калькуляционная разница, исчисляющая в конце отчетного периода как разница между плановой и фактической себестоимостью реализованной продукции. Строение счета 90 «Продажи» представлено на рисунке 21.  Рисунок 21 – Строение счета 90 «Продажи» На рисунке 22 представлены возможные к открытию субсчета к счету 90 «Продажи».  Рисунок 22 – Субсчета, по счету 90 «Продажи» На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой. На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка. На субсчете 90-3 «Налог на добавленную стоимость» учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика). На субсчете 90-4 «Акцизы» учитываются суммы акцизов, включенных цену проданной продукции (товаров). Организации – плательщики экспортных пошлин могут открывать к счету 90 «Продажи», субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин. Субсчет 90-9 «Прибыль/убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток от продаж) за отчетный ме- сяц [62]. По окончании отчетного года все открытые к счету 90 «Продажи» субсчета, кроме субсчета 90-9 «Прибыль (убыток) от продаж», закрываются внутренними записями по счету 90 «Продажи», субсчет 90-9 «Прибыль (убыток) от продаж». Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. На рисунке 23 представлена схема формирования основных документов по учету выпуска готовой продукции в ООО «Прикубанский». Как упоминалось ранее, процесс реализации – это совокупность хозяйственных операций, касающихся сбыта и продажи продукции. Продукция реализуется на основании заключенных договоров с покупателями (заказчиками). Отражение хозяйственных операций по реализации на счетах бухгалтерского учета необходимо для исчисления финансового результата от реализации продукции (работ, услуг) [81]. Финансовые результаты рассчитываются ежемесячно на основании документов, подтверждающих реализацию продукции (работ, услуг). Как мы видим по данным ООО «Прикубанский» за отчетный период на счете 90 «Продажи» отражаются операции, непосредственно связанные с продажей продукции растениеводства, таким образом, согласно профиля и характера деятельности организации заключаем, что счет 90 «Продажи» представляет собой итоговый оборот по сумме оказанных услуг, выполненных работ на основании договоров поставки с контрагентами экономического субъекта. Факты хозяйственной жизни и события на счете 90 «Продажи» отражаются по моменту перехода права собственности на работы, услуги от организации к покупателю (заказчику).        Договор поставки, Договор возмездного оказания услуг Накладная на отпуск материалов на сторону Счет-фактура   Акт выполненных работ Рисунок 23– Схема формирования основных документов по учету выпуска готовой продукции в ООО «Прикубанский» В международной и отечественной практике применяется традиционный метод определения выручки от реализации и предъявлению счета на оплату покупателям. ООО «Прикубанский» применяет для целей бухгалтерского и налогового учета метод определения выручки от продажи товаров, продукции (работ, услуг), объектов основного капитала и иного имущества в соответствии с допущением временной определенности хозяйственной операции, т. е. «по отгрузке». На счете 90 «Продажи» как по дебету, так и по кредиту отражается один и тот же объем реализации работ, услуг, но в разных оценках – по кредиту - по ценам реализации (свободным, договорным и т. п.), а по дебету - по полной себестоимости с налогом на добавленную стоимость, акцизом и аналогичными обязательными платежами [8]. Финансовый результат от продаж за отчетный месяц определяется сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-7 «Расходы на продажу», и кредитового оборота по субсчету 90-1 «Выручка». Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки», в результате чего определяется конечный финансовый результат от всех видов деятельности ООО «Прикубанский» [17]. Для точного отражения хозяйственных операций в бухгалтерском учете на рисунке 24 представлена схема счета 90 «Продажи», которая используется в ООО «Прикубанский».  Рисунок 24 - Схема отражения хозяйственных операций на счете 90 «Продажи», используемая в ООО «Прикубанский» По данным ООО «Прикубанский» рассмотрим основные факты хозяйственной жизни и событий за 2018 г. по счету 90 «Продажи» (таблица 13). Помимо основного вида деятельности, выращивания зерновых культур, ООО «Прикубанский» оказывает различные виды работ и услуг, отраженные на счете 91 «Прочие доходы и расходы». Рассмотрим отражение бухгалтерских записей в ООО «Прикубанский» по итогам 2018 г. на счете 91 «Прочие доходы и расходы», представленных в таблице 14. Таблица 13– Схема учетных записей по счету 90 «Продажи» в ООО «Прикубанский», 2018 г.

Сальдо на 01.01.2018 г. по счету 90 «Продажи» в ООО «Прикубанский» отсутствует. В течение 2018 г. по счету 90 «Продажи» были отражены следующие факты хозяйственной жизни и события: 1) Списана себестоимость семян и посадочного материала, переданных (проданных) работникам организации в счет оплаты труда: Дебет счета 90 «Продажи» 218 тыс. руб., Кредит счета 10 «Материалы» 218 тыс. руб.; 2) Списана себестоимость проданной готовой продукции растениеводства: Дебет счета 90 «Продажи» 110813 тыс. руб., Кредит счета 43 «Готовая продукция» 110813 тыс. руб.; 3) Отражена сумма нераспределенной прибыли: Дебет счета 90 «Продажи» 5063 тыс. руб., Кредит счета 99 «Прибыли и Убытки» 5063 тыс. руб.; 4) Отражена выручка от продажи продукции растениеводства: Дебет счета 62 «Расчеты с покупателями и заказчиками» 136402 тыс. руб., Кредит счета 90 «Продажи» 136402 тыс. руб.; 5) Отражена выручка с разных дебиторов: Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» 3209 тыс. руб., Кредит счета 90 «Продажи» 3209 тыс. руб.; Оборот по Дебету 134548 тыс. руб., Оборот по Кредиту 139611 тыс. руб. В конце года бухгалтерией организации был произведен расчет фактической себестоимости продукции растениеводства по культурам. Затраты по счету 20 «Основное производство» за 2018 г. составили 134330 тыс. руб. в течение года была оприходована готовая продукция по плановым ценам на сумму 110813 тыс. руб. Записями по счету 20 «Основное производство» была отражена корректировка по доведению плановой себестоимости до фактической: Дебет счета 90 «Продажи» 23517 тыс. руб. Кредит счета 20 «Основное производство» 23517 тыс. руб. Таким образом, оборот по Дебету и оборот по Кредиту на 31.12.2018 г. составили 139611 тыс. руб., следовательно, сальдо конечное на 31.12.2018 г. по счету 90 «Продажи» ООО «Прикубанский» не имеет. Таблица 14 - Схема учетных записей по счету 91 «Прочие доходы и расходы» в ООО «Прикубанский», 2018 г.

Сальдо на 01.01.2018 г. по счету 91 «Прочие доходы и расходы» в ООО «Прикубанский» отсутствует. В течение 2018 г. по счету 91 «Прочие доходы и расходы» были отражены следующие факты хозяйственной жизни и событий: Отражены расходы вспомогательного производства: Дебет счета 91 «Прочие доходы и расходы» 1250 тыс. руб., Кредит счета 23 «Вспомогательные производства» 1250 тыс. руб.; 2) Отражена корректировка плановой себестоимости до фактической: Дебет счета 91 «Прочие доходы и расходы» 179 тыс. руб., Кредит счета 23 «Вспомогательные производства» 179 тыс. руб.; 3) Отражены проценты, полученные по депозитам банка за пользование денежными средствами: Дебет счета 51 «Расчетные счета» 37 тыс. руб., Кредит счета 91 «Прочие доходы и расходы» 37 тыс. руб.; 4) Получены субсидии из бюджета: Дебет счета 86 «Целевое финансирование» 3112 тыс. руб., Кредит счета 91 «Прочие доходы и расходы» 3112 тыс. руб.; 5) Отражена выручка от реализации услуг: Дебет счета 62 «Расчеты с покупателями и заказчиками» 1069 тыс. руб., Кредит счета 91 «Прочие доходы и расходы» 1069 тыс. руб.; 3) Отражена сумма нераспределенной прибыли: Дебет счета 91 «Прочие доходы и расходы» 2789 тыс. руб., Кредит счета 99 «Прибыли и убытки» 2789 тыс. руб.; Оборот по Дебету 4218 тыс. руб., Оборот по Кредиту 4218 тыс. руб. Сальдо на 31.12.2018 г. по счету 91 «Прочие доходы и расходы» в ООО «Прикубанский» отсутствует. По данным ООО «Заря» рассмотрим основные факты хозяйственной жизни и событий по счету 90 «Продажи» (таблица 15) и по счету 91 «Прочие доходы и расходы» за 2018 г. (таблица 16). Таблица 15 - Схема учетных записей по счету 90 «Продажи» в ООО «Заря», 2018 г.

Сальдо на 01.01.2018 г. по счету 90 «Продажи» в ООО «Заря» отсутствует. В течение 2018 г. по счету 90 «Продажи» были отражены следующие факты хозяйственной жизни и событий: 1) Списана себестоимость семян и посадочного материала, переданных (проданных) работникам организации в счет оплаты труда: Дебет счета 90 «Продажи» 290 тыс. руб., Кредит счета 10 «Материалы» 290 тыс. руб.; 2) Списана себестоимость проданной готовой продукции растениеводства: Дебет счета 90 «Продажи» 79981 тыс. руб., Кредит счета 43 «Готовая продукция» 79981 тыс. руб.; 3) Отражена сумма нераспределенной прибыли: Дебет счета 90 «Продажи» 28450 тыс. руб., Кредит счета 99 «Прибыли и Убытки» 28450 тыс. руб.; 4) Отражена выручка от продажи продукции растениеводства: Дебет счета 62 «Расчеты с покупателями и заказчиками» 116727 тыс. руб., Кредит счета 90 «Продажи» 116727 тыс. руб.; 5) Отражена выручка с разных дебиторов: Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» 4811 тыс. руб., Кредит счета 90 «Продажи» 4811 тыс. руб.; Оборот по Дебету 23088 тыс. руб., Оборот по Кредиту 121538 тыс. руб. В конце года бухгалтерией организации был произведен расчет фактической себестоимости продукции растениеводства по культурам. Затраты по счету 20 «Основное производство» за 2018 г. составили 92798 тыс. руб. в течение года была оприходована готовая продукция по плановым ценам на сумму 79981 тыс. руб. Записями по счету 20 «Основное производство» была отражена корректировка по доведению плановой себестоимости до фактической: Дебет счета 90 «Продажи» 12817 тыс. руб., Кредит счета 20 «Основное производство» 12817 тыс. руб. Сальдо конечное по счету 90 «Продажи» ООО «Заря» не имеет. Таблица 16 - Схема учетных записей по счету 91 «Прочие доходы и расходы» в ООО «Заря», 2018 г.

Сальдо на 01.01.2018 г. по счету 91 «Прочие доходы и расходы» в ООО «Заря» отсутствует. В течение 2018 г. по счету 91 «Прочие доходы и расходы» были отражены следующие факты хозяйственной жизни и событий: Отражены расходы вспомогательного производства: Дебет счета 91 «Прочие доходы и расходы» 23720 тыс. руб., Кредит счета 23 «Вспомогательные производства» 23720 тыс. руб.; 2) Отражена корректировка плановой себестоимости до фактической: Дебет счета 91 «Прочие доходы и расходы» 11 тыс. руб., Дебет счета 23 «Вспомогательное производство» 11 тыс. руб.; 3) Отражена выручка от реализации услуг: Дебет счета 62 «Расчеты с покупателями и заказчиками» 4027 тыс. руб., Кредит счета 91 «Прочие доходы и расходы» 4027 тыс. руб.; 4) Учтены прочие расходы: Дебет счета 99 «Прибыли и убытки» 19704 тыс. руб., Кредит счета 91 «Прочие доходы и расходы» 19704 тыс. руб. Оборот по Дебету 23731 тыс. руб., Оборот по Кредиту 23731 тыс. руб. Сальдо на 31.12.2018 г. По счету 91 «Прочие доходы и расходы» ООО «Заря» не имеет. По данным ООО «Земли Юга» рассмотрим основные факты хозяйственной жизни и событий по счету 90 «Продажи» (таблица 17). Таблица 17– Схема учетных записей по счету 90 «Продажи» в ООО «Земли Юга», 2018 г.

Сальдо на 01.01.2018 г. по счету 90 «Продажи» в ООО «Земли Юга» отсутствует. В течение 2018 г. по счету 90 «Продажи» были отражены следующие факты хозяйственной жизни и событий: 1) Списана себестоимость семян и посадочного материала, переданных (проданных) работникам организации в счет оплаты труда: Дебет счета 90 «Продажи» 397 тыс. руб., Кредит счета 10 «Материалы» 397 тыс. руб.; 2) Списана себестоимость проданной готовой продукции растениеводства: Дебет счета 90 «Продажи» 15612 тыс. руб., Кредит счета 43 «Готовая продукция» 15612 тыс. руб.; 3) Отражена сумма нераспределенной прибыли: Дебет счета 90 «Продажи» 14205 тыс. руб., Кредит счета 99 «Прибыли и Убытки» 14205 тыс. руб.; 4) Отражена выручка от продажи продукции растениеводства: Дебет счета 62 «Расчеты с покупателями и заказчиками» 29114 тыс. руб., Кредит счета 90 «Продажи» 29114 тыс. руб.; 5) Отражена выручка с разных дебиторов: Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» 1987 тыс. руб., Кредит счета 90 «Продажи» 1987 тыс. руб.; Оборот по Дебету 16896 тыс. руб., Оборот по Кредиту 31101 тыс. руб. В конце года бухгалтерией организации был произведен расчет фактической себестоимости продукции растениеводства по культурам. Затраты по счету 20 «Основное производство» за 2018 г. составили 16499 тыс. руб. в течение года была оприходована готовая продукция по плановым ценам на сумму 15612 тыс. руб. Записями по счету 20 «Основное производство» была отражена корректировка по доведению плановой себестоимости до фактической: Дебет счета 90 «Продажи» 887 тыс. руб., Кредит счета 20 «Основное производство» 887 тыс. руб.; Оборот по Дебету на 31.12.2018 г. 31101 тыс. руб., Оборот по Кредиту на 31.12.2018 г. 31101 тыс. руб. Сальдо конечное на 31.12.2018 г. по счету 90 «Продажи» ООО «Земли Юга» не имеет. По данным ООО «Земли Юга» рассмотрим основные факты хозяйственной жизни и событий по счету 91 «Прочие доходы и расходы» (таблица 18). Таблица 18 - Схема учетных записей по счету 91 «Прочие доходы и расходы» в ООО «Земли Юга», 2018 г.

Сальдо на 01.01.2018 г. по счету 91 «Прочие доходы и расходы» в ООО «Земли Юга» отсутствует. В течение 2018 г. по счету 91 «Прочие доходы и расходы» были отражены следующие факты хозяйственной жизни и событий: 1) Отражены расходы вспомогательного производства: Дебет счета 91 «Прочие доходы и расходы» 851 тыс. руб., Кредит счета 23 «Вспомогательное производство» 851 тыс. руб.; 2) Отражена корректировка по доведению плановой себестоимости до фактической: Дебет счета 91 «Прочие доходы и расходы» -98 тыс. руб, Кредит счет 23 «Вспомогательное производство» -98 тыс. руб.; 3) Отражена сумма нераспределенной прибыли: Дебет счета 91 «Прочие доходы и расходы» 812 тыс. руб., Кредит счета 99 «Прибыли и убытки» 812 тыс. руб.; 4) Отражена выручка от реализации услуг: Дебет счета 62 «Расчеты с покупателями и заказчиками» 1565 тыс. руб., Кредит счета 91 «Прочие доходы и расходы» 1565 тыс. руб.; Оборот по Дебету 1565 тыс. руб. Оборот по Кредиту 1565 тыс. руб. Сальдо на 31.12.2018 г. По счету 91 «Прочие доходы и расходы» ООО «Земли Юга» не имеет. Таким образом, система бухгалтерского учета сельскохозяйственных организаций опирается на организацию сельскохозяйственного производства, организационно-правовые формы и экономическую специализацию организаций. Но в то же время эта система имеет общий учетный функционал, который характерен для учета во всех секторах национальной экономики. Следовательно, бухгалтерский учет основан на едином, унифицированном плане счетов, применяются стандартные учетные справочники и формы, а также методы организации бухгалтерской работы. В сельском хозяйстве, так же, как и в других объектах хозяйствования используются нормативные документы, применяемые всеми экономическими субъектами [18]. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||