Бухгалтерский и налоговый учет готовой продукции. Бухгалтерский и налоговый учет ГП. Бухгалтерский и налоговый учет готовой продукции и ее продажи

Скачать 342.44 Kb. Скачать 342.44 Kb.

|

|

Развитие внутреннего контроля учета продажи готовой продукции, работ и услуг При осуществлении мероприятий внутреннего контроля в части готовой продукции, работ и услуг, а также их продажи устанавливаются полнота, достоверность и точность отражения в учете и отчетности хозяйственных фактов, остатков и движения готовой продукции, а также соблюдение законодательства РФ при ведении бухгалтерского учета готовой продукции, ее продажи и составлении бухгалтерской (финансовой) отчетности. При этом учитываются все особенности ведения бухгалтерского учета и раскрытия в формах отчетности информации о наличии, движении и продажах готовой продукции, работ и услуг. Внутренний контроль операций в ООО «Прикубанский» за наличием и движением готовой продукции следует проводить в три этапа: 1) планирование и организация внутреннего контроля; 2) проведение проверки; 3) оформление и обобщение результатов, полученных в ходе проверки. Особенностью внутреннего контроля бизнес-операций с готовой продукцией в организации является состав и содержание применяемых мероприятий и порядок их осуществления [73]. Это можно объяснить тем фактом, что существует множество мер по перемещению сельскохозяйственной продукции и имеются различия по типу и специфике процессов биотрансформации: сезонная отправка растительной продукции; животноводство неравномерно в течение нескольких месяцев; специфика инструкции по использованию готовой продукции (продажа, оплата в натуральной форме, использование в сельском хозяйстве и т. д.) [37]. Помимо этого, сельское хозяйство предусматривает довольно обширный пакет документов, касающийся учета сельскохозяйственной продукции и сырья, поэтому для их систематизации, обработки и отражения в бухгалтерских регистрах, заполняются специализированные формы бухгалтерской отчетности (форма № 9-АПК «Отчет о производстве, затратах, себестоимости и реализации продукции растениеводства», форма № 16-АПК «Баланс продукции») [41]. Важным шагом в реализации внутреннего контроля является планирование, которое необходимо для своевременного и качественного аудита. В начале работы службы внутреннего контроля или деятельности конкретного внутреннего аудитора необходимо получить общее представление о системе бухгалтерского учета организации. Программа внутреннего контроля операций по учету готовой продукции и ее продажи основывается на таких контрольных процедурах, как документальная, нормативная проверка, аналитические процедуры. Во время проверки важная роль отводится мероприятиям по установлению полноты принятой к учету готовой продукции и ее оценки. Для этого, на этапе планирования проводится исследование и предварительная оценка эффективности системы внутреннего контроля клиента, которая будет подтверждена или адаптирована в ходе аудита [21]. В таблице 12 представлен план аудита готовой продукции. Таблица 21 - План проведения внутреннего контроля учета готовой продукции и ее продажи в ООО «Прикубанский»

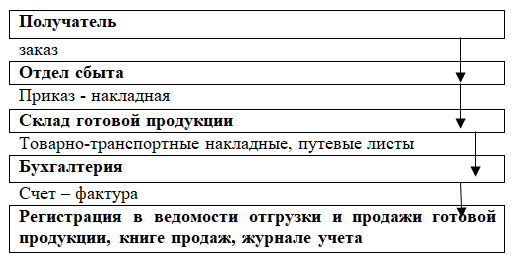

Внутренний контролер должен получить достаточные доказательства в ходе внутреннего контроля, а также следует документировать все мероприятия по разделам проверки. Предлагаемая программа внутреннего контроля за бизнес-операциями должна включать процедуры, необходимые для получения достаточных доказательств для проверки всех требований финансовой отчетности. Таблица 22 - Программа внутреннего контроля операций с готовой продукцией в ООО «Прикубанский»

Также важно осуществлять проверку процедур, направленных на установление полноты оприходования готовой продукции: 1. Точность и полнота данных о выходе продукции, отраженных в учетных записях по счету 43 «Готовая продукция» проверяется путем сравнения с данными соответствующих первичных и сводных документов по ее оприходованию; 2. Умышленные факты, позволяющие скрыть произведенную продукцию, могут быть установлены с помощью реальных методов контроля - контроля веса, доения, обмолота. Эти процедуры применяются при производстве сельскохозяйственных культур, во время сезона сбора урожая и животноводства – в течение всего года; 3. Для контроля полноты оприходования произведенной продукции применяют аналитические процедуры. Например, информация о получении продуктов сравнивается с информацией об их использовании. С этой целью он систематизирует информацию, содержащуюся в основных документах, касающихся получения продуктов, а также в записях их продажи и внутреннего использования (товарно-транспортные накладные, акты, ведомости и т.д.) [72]. Следующим этапом проверки является проверка достоверности данных о продажах и внутреннем использовании готовой продукции. При проверке бизнес-операций по продаже рекомендуется сравнить данные товарно-транспортных или товарных накладных с условиями договора, касающимися имени покупателя, проданных товаров, количества и цены. Кроме того, необходимо контролировать согласие данных о количестве или весе отгруженного предприятием товара, принятого покупателем. Систематические различия в весе могут указывать либо на потерю и кражу при доставке товара, либо на преднамеренную недооценку веса и качества со стороны отдельных покупателей [56]. Во время проверки необходимо проверить правильность стоимостной оценки готовой продукции, отражаемой в бухгалтерском учете и в финансовой отчетности в составе оборотного капитала [55]. В ходе проверки на основании первичных документов, регистров аналитического и синтетического учета контролирует корректность корреспонденций счетов по учету операций с готовой продукцией. Точность передачи данных из бухгалтерских записей в финансовую отчетность является обязательной [58]. То есть данные регистра аналитического учета готовой продукции сопоставляются с записями в регистре синтетического учета и Главной книге по счету 43 «Готовая продукция», которые сравниваются с данными бухгалтерского баланса по статье «Готовая продукция» и специализированными формами отчетности [60]. Поэтому при проведении аудита необходимо обеспечить, чтобы вся соответствующая информация об операциях с готовой продукцией и информация, требуемая действующим законодательством, была должным образом, полностью и правильно классифицирована [12]. Целями внутреннего контроля за реализацией продукции являются: а) правильное отражение доходов от реализации в отчетности о финансовых результатах; б) поиск путей уменьшения убытков, которые могут возникнуть в виду сомнительных долгов или возврата проданных в кредит товаров. Схема внутреннего контроля сбыта продукции на ООО «Прикубанский» представлена в следующем виде (рисунок 26)  Рисунок 26 – Схема контроля сбыта продукции на ООО «Прикубанский» Внутренний контроль за реализацией продукции включает следующие основные направления: Отгрузка продукции покупателям на основе следующей оплаты должна быть подвергнута необходимым санкциям; Продукция не должна отгружаться, а услуги – оказываться без выставления счетов; Своевременный и тщательный мониторинг просроченных счетов к получению; Соответствующий контроль денежного потока от продаж; Отправка продуктов покупателям на основе следующего платежа не должна повлечь за собой высокий платежный риск; Следует проводить различие обязанностей между учетом продаж и погашением сумм к получению; Управление дебиторской задолженностью следует рассматривать не изолировано, а как важную часть системы управления оборотным капиталом организации [33]. Реализация продукции ООО «Прикубанский» осуществляется в соответствии с условиями заключенных договоров и посредством свободной розничной продажи. В договорах поставки готовой продукции указывают поставщика и покупателя продаваемой продукции, цены, количество отпускаемой продукции, скидки, порядок расчетов, другие реквизиты. Готовая продукция продается по свободным (рыночным) ценам, без учета НДС. Покупателями продукции являются коммерческие организации, некоммерческие организации и частные лица. Бухгалтерия выписывает несколько копий (3 – 4) платежных поручений или платежных требований – поручений с покупателями через банк, на основании товарно-транспортных накладных и других документов на отпуск продукции. Сведения из платежных требований – поручений ежедневно вносятся в ведомость учета и реализации продукции (работ, услуг) (ф № 16). Ведомость используется при определении выручки по отгрузке. Ежедневно отдел сбыта осуществляет оперативный учет отгрузки в специальных карточках (машинограммах). Для вывоза готовой продукции с территории организации представителям грузополучателя выдаются товарные пропуска на вывоз продукции. В соответствии с учетной политикой метод продажи выбран «по отгрузке». Оплата товара является прекращением встречного обязательства приобретения этих товаров перед покупателем. Для целей бухгалтерского учета продукты считаются проданными в момент их отгрузки (после того, как право собственности на продукты было передано покупателю). Порядок оплаты продукции покупателем определяется условиями расчетов: предоплатой, наличными в кассу, банковский счет, другими способами оплаты. Внутренний контроль в ООО «Прикубанский» оценивается как удовлетворительный. Информация по всем операциям по отгрузке была предоставлена и своевременно учтена для анализа. Информация по отгрузке должным образом отражается в автоматизированной системе обработки данных, сумм, количества, дат и покупателей. Отгрузочные данные и учетная информация будут обновляться новыми потоками данных. Целостность данных в отдельных учетных записях, определенных в учетных записях клиента и контрольных счетах продавца, сохраняется. Кассовые аппараты используются для продажи товаров населению. Все должностные лица, ответственные за подготовку договоров и отгрузку продукции, контроль за дебиторской задолженностью, выполняют свои функции удовлетворительно. Осуществляется контроль за списанием невостребованной задолженности. Кроме того, на исследуемом предприятии нет отдела внутреннего контроля. На наш взгляд, в организации назрела необходимость создания такого отдела. Внутренний контроль в ООО «Прикубанский» может осуществляться посредством создания независимой структурной единицы (отдела внутреннего финансового контроля, подотчетного руководителю организации) или введением должности ревизора (аудитора), также непосредственно подчиненным руководителю. |