Бухгалтерский и налоговый учет готовой продукции. Бухгалтерский и налоговый учет ГП. Бухгалтерский и налоговый учет готовой продукции и ее продажи

Скачать 342.44 Kb. Скачать 342.44 Kb.

|

|

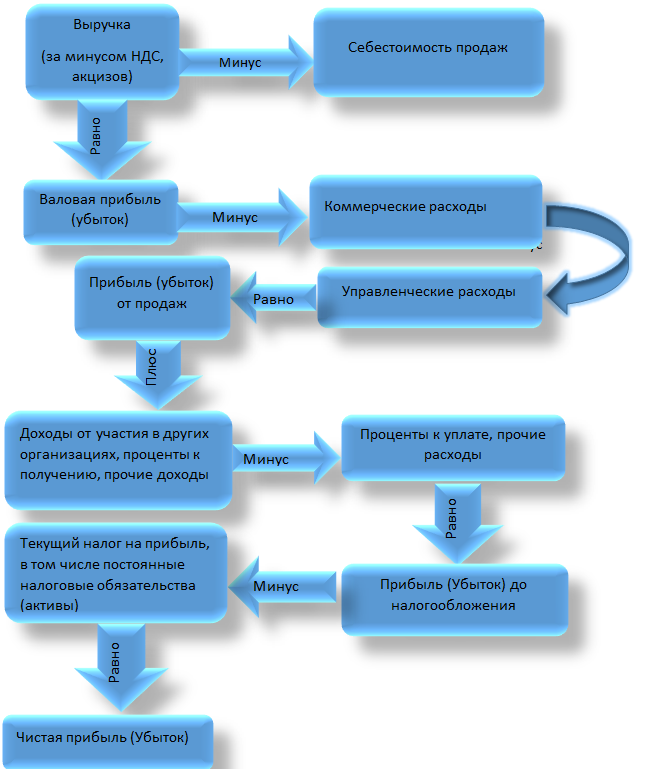

Учет финансовых результатов от реализации продукции (выполненных работ и оказанных услуг) Бухгалтерская прибыль (убыток) это конечный финансовый результат (прибыль или убыток), определенный за отчетный период, основанный на учете всех бизнес-операций организации за этот период. Она определяется как разница между доходами организации, исчисленными согласно Положению по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), и расходами организации, исчисленными согласно Положению по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Для учета конечных финансовых результатов деятельности сельскохозяйственными организациями применяется счет 99 «Прибыли и убытки». Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также от прочих доходов и расходов. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту – прибыль (доходы) организации. Сопоставление дебетового и кредитового оборота за отчетный период показывает конечный финансовый результат отчетного периода. На счете 99 «Прибыли и убытки» в течение года отражаются: Прибыль или убыток от обычных видов деятельности – в корреспонденции со счетом 90 «Продажи»; Сальдо прочих доходов и расходов за отчетный месяц – в корреспонденции со счетом 91 «Прочие доходы и расходы». На счете 99 «Прибыли и убытки» в течение года отражаются также начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 «Расчеты по налогам и сбором». Для повышения аналитичности информации и с учетом предложенных вариантов отражения соответствующих объектов на счетах 90 «Продажи», 91 «Прочие доходы и расходы», к счету 99 «Прибыли и убытки» могут быть открыты субсчета: 99-1 «Прибыли и убытки от обычных видов деятельности»; 99-2 «Прибыли и убытки от прочей деятельности»; 99-3 «Платежи по налогу на прибыль»; 99-9 «Прибыли и убытки отчетного года». Счет 99 «Прибыли и убытки», субсчет «Прибыли и убытки от обычных видов деятельности» предназначены для учета прибыли и убытки от обычных видов деятельности (от продажи продукции, товаров, выполненных работ и оказанных услуг). Счет 99 «Прибыли и убытки», субсчет «Прибыли и убытки от прочей деятельности» предназначены для учета прибыли и убытки от прочей деятельности, выявленные на счете 91 «Прочие доходы и расходы» (например, от продажи и прочего списания основных средств, нематериальных активов, от продажи материалов, ценных бумаг и др.). На счете 99 «Прибыли и убытки», субсчете «Платежи по налогу на прибыль» отражают постоянные налоговые обязательства, списание постоянных налоговых активов и условный расход или доход (начисление суммы налога на прибыль). На счете 99 «Прибыли и убытки», субсчете «Прибыли и убытки отчетного года» учитывают (отражают) прибыль или убыток отчетного года, выявленный путем сопоставления совокупной прибыли и совокупного убытка на субсчетах 99-1 «Прибыли и убытки от обычных видов деятельности», 99-2 «Прибыли и убытки от прочей деятельности», 99-3 «Платежи по налогу на прибыль». По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью 31 декабря сумма чистой прибыли отчетного года списывается с субсчета 99-9 «Прибыли и убытки отчетного года» в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)», а сумма убытка списывается бухгалтерской записью дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредит счета 99 «Прибыли и убытки», субсчет 99-9 «Прибыли и убытки отчетного года». На основании указанных записей счет 99 «Прибыли и убытки» закрывается. Баланс, составленный на 1 января следующего года, не имеет сальдо. Аналитический учет по счету 99 «Прибыли и убытки» строится с таким расчетом, чтобы можно было обеспечивать формирование данных, необходимых для составления отчета о финансовых результатах. Схема формирования финансового результата представлена на рисунке 25. В налоговом учете к доходам относятся доходы, полученные от реализации товаров (работ, услуг) и имущественных прав, а также внереализационные доходы Статья 248 Налогового кодекса РФ. Под расходами понимаются обоснованные и документально подтвержденные затраты (и убытки в соответствии с Налоговым кодексом РФ), которые понесены организацией. Расходы при этом также подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы Статья 252 Налогового кодекса РФ [87]. Прибылью в целях налогового учета признается разница между доходами и расходами, определенными в соответствии с Налоговым кодексом РФ.  Рисунок 25 – Схема формирования финансового результата Доходы от реализации составляют: Выручка от реализации продукции, товаров, работ, услуг собственного производства; Товары, работы, услуги обслуживающих производств и хозяйств; 3. Приобретенные товары; 4. Амортизируемые активы; Прочее имущество; Ценные бумаги; Имущественные права; Права требования. В налоговом учете расходы на производство и реализацию продукции, работ, услуг составляют материальные затраты, затраты на оплату труда, амортизация и прочие расходы, покупная стоимость товаров, остаточная стоимость амортизируемого имущества, стоимость прочего имущества, покупная стоимость ценных бумаг, стоимость имущественных прав и прав требования. Нераспределенная прибыль представляет собой совокупную сумму чистой прибыли организации, полученной с момента начала деятельности, за вычетом совокупной суммы выплачиваемых дивидендов [80]. Нераспределенная прибыль (непокрытый убыток) отражается на одноименном счете 84. Сумма чистой (нераспределенной) прибыли отчетного года, определенная на счете 99 «Прибыли и убытки», списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Статьями 313-315 Налогового кодекса РФ установлена следующая процедура налогового учета: 1. Исчисление налоговой базы по налогу на прибыль согласно данным налогового учета при условии, если главой 25 НК РФ не предусмотрен иной способ группировки и учета объектов хозяйственных операций для целей налогообложения, отличный от установленного правилами бухучета; 2. Последовательность применения норм и правил налогового учета: от одного налогового периода к другому; 3. Налогоплательщик устанавливает порядок ведения налогового учета в учетной политике. Внесение поправок в учетную политику возможно с начала нового налогового периода; 4. Данные налогового учета подтверждают первичные учетные документы, регистры аналитического учета и исчисление налоговой базы; 5. Налогоплательщик самостоятельно разрабатывает регистры и способ их отражения, которые впоследствии устанавливаются учетной политикой; 6. Организация налогового учета должна отвечать следующему условию: чтобы при исчислении налоговой базы можно было выделить из общей суммы доходы (расходы) от следующих операций: от реализации товаров (работ, услуг) собственного производства, имущественных прав; от реализации ценных бумаг, не обращающихся на организованном рынке; от реализации покупных товаров; от реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке; от реализации основных средств; от реализации товаров (работ, услуг) обслуживающих производств и хозяйств [77]. Прибыль и доход являются основными показателями финансовых результатов от реализации основных видов продукции. Доход представляет собой выручку от реализации продукции за вычетом материальных затрат. Прибыль - это часть выручки, которая останется для покрытия всех производственных затрат и сбыта продукции [44]. В рыночной экономике прибыль является одним из важнейших источников накопления и пополнения государственного и местных бюджетов. Это основной финансовый источник развития, инвестиций и инноваций компании, а также материальных интересов членов коллектива и организации [61]. На величину прибыли в значительной степени влияют количество и ассортимент продукции, качество, стоимость, улучшение цен и другие факторы. Прибыль, в свою очередь, влияет на такие показатели, как рентабельность, платежеспособность организации и т.д. Показатели прибыли характеризуют абсолютную эффективность хозяйствования экономического субъекта по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела. Рост прибыли обеспечивает финансовую основу для самофинансирования, ускорения роста и учета социальных и материальных стимулов персонала. Прибыль также является основным источником доходов бюджета (федерального, республиканского, местного) и погашения задолженности организации банкам, другим кредиторам и инвесторам [63]. Таким образом, показатели прибыли являются наиболее важным партнером в системе для оценки эффективности и бизнес-характеристик компании, ее надежности и финансового благополучия. Рассмотрим динамику прибыли от реализации продукции растениеводства, представленной в таблице 19. Как уже было отмечено ранее, прибыль от продажи продукции в хозяйстве снизилась. Как можно видеть из представленных в таблице 16 данных, основной причиной к этому было сокращение прибыли от реализации кукурузы и прочей продукции растениеводства. Самой прибыльной культурой является подсолнечник – прибыль на 1 га посева составила 95,7 руб. Что касается показателя прибыли от реализации, то максимальное ее значение было зафиксировано в 2014 г. и равнялось 18417 тыс. руб. К 2015 г. прибыль от реализации несколько снизилась (на 13355 тыс. руб.). Тем не менее, уровень показателя в 2018 г. был значительно выше показателя 2017 г. Снижение прибыли в 2018 г. обусловлено снижением прибыли от реализации риса, кукурузы, ячменя и подсолнечника, которое в общей сумме составило - 5631 тыс. руб. Таблица 19 – Динамика прибыли от реализации продукции растениеводства ООО «Прикубанский»

Следует отметить, что увеличение прибыли от реализации пшеницы оказалось недостаточным, чтобы превысить уровень показателя 2014 г. Показатель прибыли на 1 га посева показывает, что максимальное значение показателя было установлено в 2014 г. (966,8 руб.), а в 2017 г. он резко снизился. Тем не менее, уровень 2014 г. значительно превышен: темп прироста составил 108,2 %. Структура прибыли на 1 га посева аналогична той, которая наблюдается в случае прибыли от реализации, кроме того, что рост прибыли не только по пшенице, но также по ячменю. Урожайность с гектара других культур в 2018 году была ниже, чем в 2014 году, что привело к его общему снижению. Финансовые показатели реализации основных видов продукции зависят от следующих факторов: прибыли (убытка) от реализации продукции (работ, услуг) и товаров. Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты отчетного года. Доходы, полученные в отчетном периоде, но относящие- ся к следующим отчетным периодам, отражаются в учете и отчетности отдельной статьей как доходы будущих периодов [11]. Эти доходы подлежат отнесению на финансовые результаты при наступлении отчетного периода, к которому они относятся. Доход от реализации имущества. При определении прибыли от реализации основных фондов и иного имущества организации для целей налогообложения учитывается разница (превышение) между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества. Себестоимости продукции – это сумма затрат в денежном выражении на производство и реализацию продукции. Себестоимость является одним из основных показателей работы организации, которая определяет финансовый результат. Факторная модель прибыли по отдельным видам продукции имеет вид:  , (8) , (8)где  – объем реализации продукции в i-м периоде, тыс. руб., – объем реализации продукции в i-м периоде, тыс. руб., - соответственно цена и себестоимость единицы продукции в i-м периоде, руб. [64]. - соответственно цена и себестоимость единицы продукции в i-м периоде, руб. [64].Анализируя данные таблицы 20 можно сделать следующий вывод, основное влияние на рост финансового результата (+49848 тыс. руб.) оказало повышение средней цены реализации (+36182 тыс. руб.). Вследствие сокращения объема реализации продукции на 25795 ц финансовый результат уменьшился на 16315 тыс. руб., а вследствие увеличения себестоимости на 536,99 руб./ц – на 2649 тыс. руб. Что касается всех возделываемых культур, себестоимость производства 1 ц возросла при одновременном увеличении цены реализации. Рост себестоимости оказал негативное влияние на финансовых результат по всем культурам в отдельности. Финансовый результат снизился в основном за счет влияния этого фактора по пшенице: -18455 тыс. руб. Также значительны показатели и по ячменю и подсолнечнику: -3703 тыс. руб. и -2207 тыс. руб. соответственно. Изменение объема реализации различных видов продукции оказало разное влияние на финансовый результат по отдельным культурам. Несмотря на то, что в некоторых случаях объем реализации возрастал, тем не менее по пшенице и ячменю финансовый результат снизился под влиянием данного фактора на 3576 тыс. руб., и 779 тыс. руб. соответственно. Наибольшее изменение финансового результата было получено из-за изменения средней цены реализации. По всем культурам под влиянием данного фактора наблюдается рост финансового результата. Максимальное значение – по пшенице (+26868 тыс. руб.) Таким образом, можно сделать вывод, что под влиянием изменения средней цены реализации финансовый результат изменился больше всего, причем в положительную сторону по всем выращиваемым культурам. Таблица 20 – Влияние факторов на изменение финансового результата от реализации продукции растениеводства ООО «Прикубанский»

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||