Бухгалтерский учет и аудит основных средств в организации (на примере ООО «Континент»). ВКР Антропов Р.И. ОКЭ-2712КРС. Бухгалтерский учет и аудит основных средств в организации

Скачать 2.89 Mb. Скачать 2.89 Mb.

|

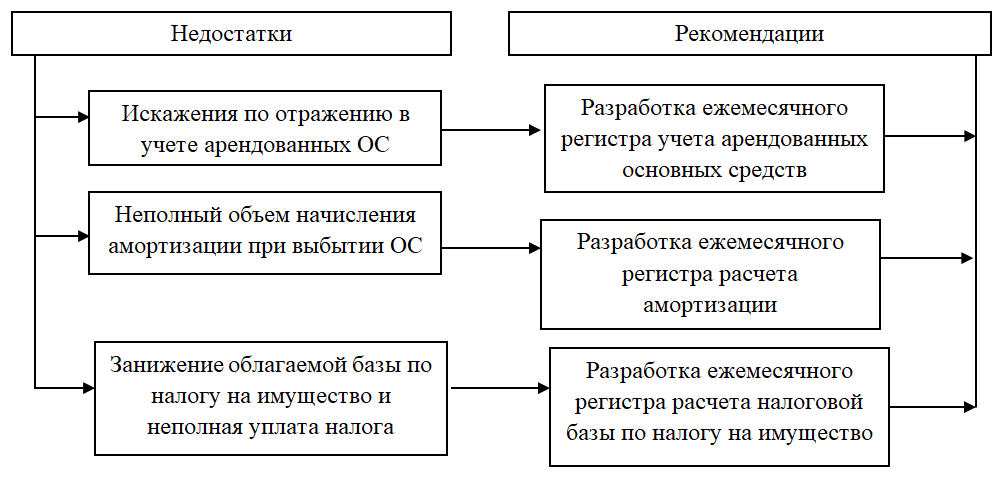

3.2. Рекомендации по совершенствованию учета основных средствС учетом выявленных в предыдущем параграфе замечаний и недочетов были предложены рекомендации на рисунке 7. предложен учетный регистр по арендованным основным средствам; предложен учетный регистр по начислению амортизации; предложен учетный регистр по заполнению налоговой отчетности.  Рисунок 7 – Выявленные недостатки и разработанные рекомендации Любой первичный документ, поступивший в бухгалтерию, подвергается полной проверке по форме и содержанию. Проверяется полнота их оформления и соответствие установленным стандартам, заполнение обязательных реквизитов, законность официально подтвержденных в документах операций, логичная связь между отдельными показателями и т.д. После этого данные тщательно регистрируются и группируются в отдельной системе, включающей в себя все синтетические и аналитические счета. То есть, записываются в регистры бухгалтерского учета. В качестве первой рекомендации предлагается использовать регистр учета арендованных средств в таблице 26. Данный регистр позволяет предприятию производить контроль над наличием и сохранностью арендованных основных средств. Рекомендованный регистр заполняется ежемесячно и имеет следующие контрольные точки по забалансовому счету 001 «Арендованные основные средства»: показатель графы 1 указывает номер по порядку; показатель графы 2 указывает наименование объекта арендованных основных средств; показатель графы 3 определяет количество объектов арендованных основных средств, указанных в графе 2; показатель графы 4 определяет стоимость арендованного основного средства, указанную в договоре аренды, и соответствует обороту по дебету счета 001 «Арендованные основные средства»; показатель графы 5 указывает наименование арендодателя, предоставившего основные средства в аренду; показатель графы 6 определяет дату поступления арендованного основного средства в организацию, указанную в акте приема-передачи; показатель графы 7 указывает срок аренды основного средства, указанный в договоре аренды; показатель графы 8 указывает размер арендной платы за основное средства, указанный в договоре аренды и включаемый в расходы на продажу; показатель графы 9 указывает стоимость неотделимых улучшений объекта аренды, т.е. сумма расходов на ремонт арендованного основного средства, возмещаемого арендодателем; показатель графы 10 определяет стоимость выбывшего арендованного основного средства и соответствует обороту по кредиту счета 001 «Арендованные основные средства». Таблица 26 Рекомендованный ежемесячный регистр учета арендованных основных средств

Данный регистр позволит учитывать не только наличие и стоимость арендованных основных средств, но и сумму расходов на аренду основных средств. Также на основании данного регистра можно учесть сумму неотделимых улучшений арендованных основных средств, предъявляемую для возмещения арендодателю при возврате объектов аренды. Для наиболее точного начисления амортизации и исключения ошибок при расчётах предлагаются использовать регистр расчета амортизации в таблице 27. Регистр формируется для определения суммы амортизационных отчислений по объектам основных средств, необходимой при формировании прямых и прочих расходов, признаваемых в текущем (налоговом) периоде для целей налогообложения. Рекомендованный регистр заполняется ежемесячно и имеет следующие контрольные точки автоматизированного расчета амортизации объектов основных средств: показатели граф 2, 3, 4, 7 переносятся с регистра предыдущего месяца, по вновь поступившим документам заполняются в текущем месяце, по выбывшим основным средствам удаляются; показатели граф 5, 9 проставляется по документам-основаниям текущего месяца; показатель графы 6 определяется как сумма граф 4 и 5; показатель графы 8 определяется как частное граф 7 и 6; показатель графы 10 переносится с графы 8 с учетом графы 9; показатель графы 11 определяется как сумма графы 9 и графы 10 предыдущего месяца; показатель графы 12 определяется как разность граф 6 и 11. Данный регистр позволит контролировать автоматизированный расчет амортизации по каждому объекту основных средств с учетом их даты выбытия и итоговые суммы на счетах бухгалтерского учета. Таблица 27 Рекомендованный ежемесячный регистр начисления амортизации

Для контроля бухгалтером достоверности заполнения налоговой декларации по налогу на имущество организаций предложен регистр в таблице 28. Таблица 28 Рекомендованный ежемесячный регистр учета налоговой базы по налогу на имущество, руб.

Рекомендованный регистр заполняется ежемесячно и имеет следующие контрольные точки заполнения налоговой декларации по налогу на имущество: показатели строки 1 заполняются по сальдо счета 01 «Основные средства в организации» на соответствующую дату; показатели строки 2 являются суммой строк 3 и 4; показатели строки 3 заполняются по данным аналитического учета; показатели строки 4 являются суммой строк 5 и 6; показатели строк 5 и 6 заполняются по данным аналитического учета; показатели строки 7 заполняются по сальдо счета 02 «Амортизация основных средств» на соответствующую дату; показатели строки 8 являются суммой строк 9 и 10; показатели строк 9 и 10 заполняются по данным аналитического учета; показатели строки 11 определяются как: строка 1 минус строка 2 минус строка 7 плюс строка 8 и являются основанием для заполнения раздела 2 налоговой декларации по налогу на имущество организаций. Данный регистр позволит контролировать правильность определения налогооблагаемой базы по налогу на имущество организаций. Контроль начисления амортизации и заполнения отчетности предотвратит появление оснований для санкций, применяемых согласно Кодексу об административных правонарушениях РФ. В таблице 29 сформулированы основные рекомендации по совершенствованию учета основных средств в ООО «Континент» и планируемый эффект от их внедрения. Таблица 29 Разработанные рекомендации и планируемый эффект от их внедрения

Обобщив результаты аудиторской проверки объектов основных средств, представленный в третьей главе выпускной квалификационной работы, можно сделать общий вывод. В процессе аудита выяснилось, что учетная политика разработана полностью для практического осуществления бухгалтерского учета и отражения метода, заключающегося в совокупности приемов первичного наблюдения (документирование и инвентаризация), стоимостного измерения (оценка и калькулирование), текущей группировки (счета и двойная запись), итогового обобщения (баланс и отчетность). По результатам исследования системы внутреннего контроля и бухгалтерского учета ООО «Континент» обнаружены следующие негативные моменты в учете основных средств: не оформляются инвентарные карточки основных средств; не соблюдается график документооборота по движению основных средств; не все первичные документы оформляются в день совершения операции; не разработаны должностные инструкции, разграничивающие обязанности и ответственность работников при осуществлении операций с основными средствами; не производится проверка расчетов на арифметическую точность; не проводится проверка полноты оприходования основных средств; нет полного наличия документов, характеризующих состояние основных средств; не выявлены расхождения по основным средствам учета с фактическим наличием; не соблюдаются сроки проведения инвентаризации основных средств; отсутствует постоянно действующая инвентаризационная комиссия. Обязательным условием качественного учета является своевременное документирование всех происходящих фактов хозяйственной жизни. Для исправления недостатков документирования учета основных средств руководству хозяйства следует определить круг ответственных лиц, на которых возложить ответственность за сохранность и перемещение объектов основных средств, за правильное и своевременное оформление этих операций и оформить это приказом. Аудиторская проверка подтвердила имеющиеся нарушения в системе бухгалтерского учета, включающей сбор, анализ и документирование фактов хозяйственной жизни с основными средствами. Правильно организованная система внутреннего контроля позволила бы иметь систему сбора информации своевременно выявляющую имеющиеся ошибки; регулярно проводить инвентаризации. Поэтому нужно обеспечить внутренний контроль в организации. С учетом выявленных замечаний и недочетов были предложены ООО «Континент» рекомендации, которые заключались в разработке учетных регистров: по арендованным основным средствам; по начислению амортизации; по заполнению налоговой отчетности. Предложенные рекомендации позволят повысить эффективность работы бухгалтерской службы за счет: сокращения рабочего времени на обработку документов и заполнения форм отчетности; удобства учета расчетов по арендованным основным средствам; исключат не достоверное начисление амортизации и, как следствие, искажение финансового результата от реализации основных средств; исключат искажение налоговой базы по налогу на имущество и неполной уплаты налога. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||