Курсовая на тему: Бухгалтерский учет основных средств в коммерческой организации. курсовая. Бухгалтерский учет основных средств в коммерческой организации

Скачать 303.97 Kb. Скачать 303.97 Kb.

|

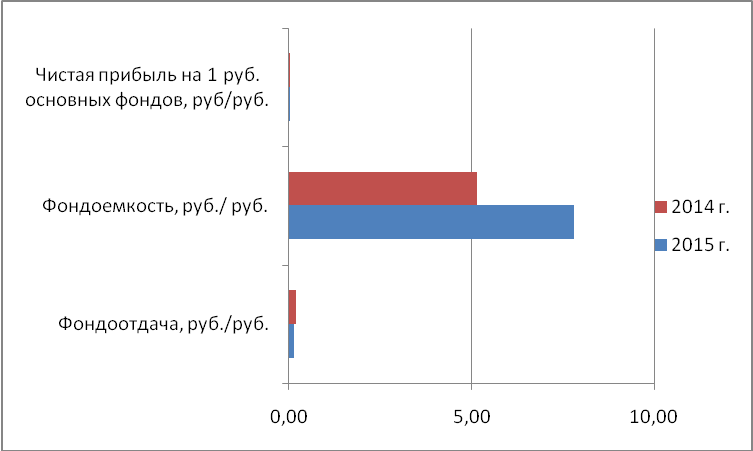

2. ПРАКТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ2.1. Организационно-экономическая характеристика объекта наблюденияОбщество с ограниченной ответственностью «Финансовая экспертиза» (ООО «ФИНЭКС») располагается по адресу: г. Новосибирск, ул. Гоголя, дом 235/1. ОГРН: 1025400519418, ИНН: 5402119446, ОКПО: 35542424. Оно было зарегистрировано 20 ноября 1992 года и является хозяйственным обществом, занимается деятельностью по проведению аудита. Заказчики услуг – кредитные организации, Акционерные общества, Общества с ограниченной ответственностью, государственные (муниципальные) учреждения. Высшим должностным лицом является генеральный директор – А.Ф. Фадейкин, аттестованный аудитор, сертифицированный оценщик. Организация является учредителем Частного образовательного учреждения высшего профессионального образования «Сибирская академия финансов и банковского дела» (ЧОУ ВПО «САФБД»). Большой опыт практической работы в сочетании с постоянным привлечением специалистов к научной деятельности позволяет комплексно оценивать сложные проблемы клиента, эффективно организовывать и выполнять любой проект не только в области аудита, но и в области бухгалтерского учета, финансов, оценки организаций и бизнеса, гражданского и банковского права. Уставный капитал ООО «ФИНЭКС» составил на момент создания Общества 2550000 (Два миллиона пятьсот пятьдесят тысяч) рублей. Уставом предусмотрено, что уставный капитал состоит из двух долей. Общество является хозяйствующим субъектом, обладающим правами юридического лица, согласно Гражданскому кодексу Российской Федерации, имеет самостоятельный баланс, расчетный и иные счета в банках, печать со своим наименованием¸ товарный знак. Целью деятельности организации является извлечение прибыли. Уставом предусмотрены такие виды деятельности как: деятельность по проведению аудита; оказание сопутствующих аудиту услуг; прочие услуги, связанные с аудиторской деятельностью. К сопутствующим аудиту услугам, оказание которых регулируется федеральными правилами аудиторской деятельности, относятся: обзорные проверки; согласованные процедуры; компиляция финансовой информации. Организация наряду с аудиторскими услугами может оказывать прочие связанные с аудиторской деятельностью услуги, в частности: постановку, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование; налоговое консультирование, постановку, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций; анализ финансово-хозяйственной деятельности организации и индивидуальных предпринимателей, экономическое и финансовое консультирование; управленческое консультирование, в том числе связанное с реорганизацией, с антикризисным управлением, банкротством, организаций, или их приватизацией; автоматизацию бухгалтерского учета и внедрение информационных технологий в областях связанных с аудиторской деятельностью; оценочную деятельность; разработку и анализ инвестиционных проектов, составление бизнес-планов; проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях; обучение в областях, связанных с аудиторской деятельностью, в том числе учебно-методическая деятельность. Общество осуществляет свою деятельность на основании любых разрешенных законодательством операций, в том числе такими как экспертная деятельность в областях, связанных с аудиторской деятельностью. В декабре 2014 г. ООО «ФИНЭКС» прошло проверку качества аудиторской деятельности и соблюдения профессиональной этики со стороны саморегулируемой организации аудиторов Некоммерческого партнерства «Аудиторская Палата России» (Заключение № 47 от 25 февраля 2015 г.). Положение по структурным подразделениям содержат четкое определение задач, функций, обязательств, прав и ответственности, а также подчиненность и взаимоотношения с другими подразделениями, должностные инструкции соответствуют нормам действующего трудового законодательства. Отношение работников и организации складываются на условиях трудовых договоров. Штатная численность соответствует потребностям организации в трудовых ресурсах, определена на основании нормативной численности и фактически сложившиеся особенностей работ за предыдущие периоды, на каждой должности используются квалифицированные специалисты. На основе бухгалтерской (финансовой) отчетности данной организации проведен экономический анализ. Для начала проведен анализ состояния и использования основных фондов организации (таблица 5). Таблица 5 – Показатели эффективности использования основных средств ООО «ФИНЭКС» за 2014-2015 гг.

На основе данных расчетов можно сделать следующие выводы: фондоотдача показывает, что 1 рубль, вложенный в основные фонды, принес в 2014 г. – 13 копеек выручки, а в 2015 г. – 19 копеек; фондоемкость показывает, что каждый рубль выручки в 2014 г. содержит 7,81 рубля, а в 2015 г. – 5,14, которые были потрачены на основные фонды; рентабельность показывает, что вложенный в основные фонды, принес в 2014 г. - 0,01 рубля чистой прибыли, так же как и в 2015 г.  Рисунок 2 – Динамика показателей эффективности использования основных производственных фондов ООО «ФИНЭКС» за 2012-2014 гг., руб./руб. Основные показатели, демонстрирующие неблагоприятную динамику, а, соответственно, неэффективное использование основных производственных фондов – рентабельность. Объясняется это снижением стоимости основных производственных фондов. Организации стоит обратить внимание на представленные данные и поспособствовать стабилизации показателей. Анализ динамики темпов роста выручки и ОС ООО «ФИНЭКС» (табл. 6) Таблица 6 – Оценка динамики темпов роста выручки и темпов роста основных средств ООО «ФИНЭКС» за 2014-2015 гг.

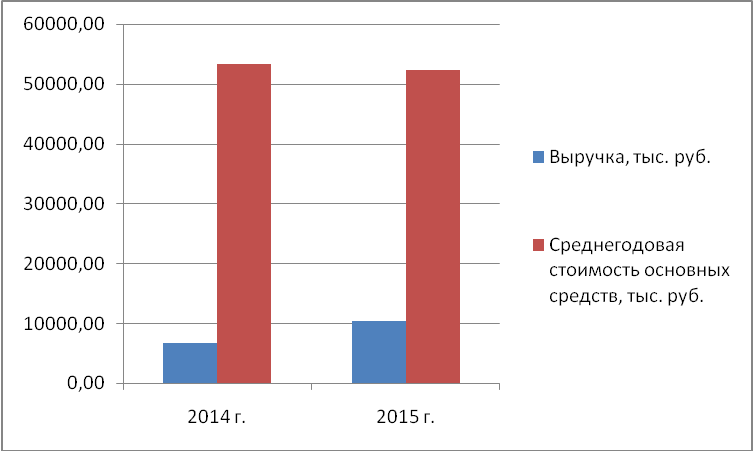

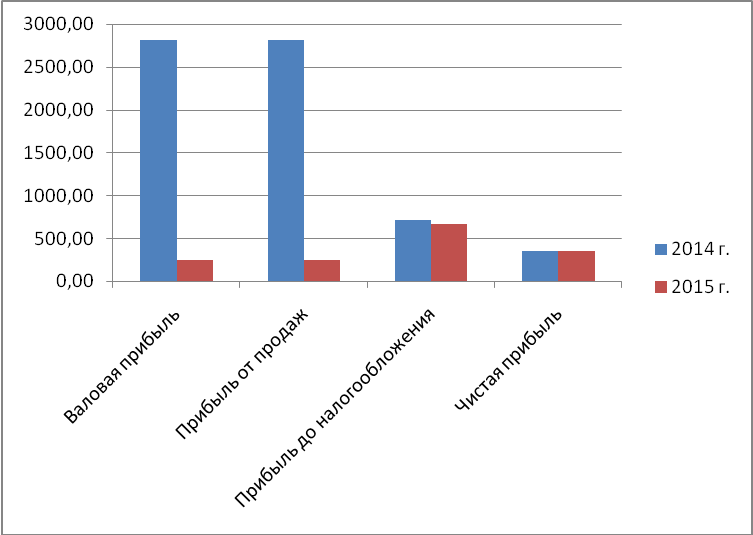

В ходе анализа темпов роста выручки и темпов роста ОС ООО «ФИНЭКС» было выявлено, что «золотое правило» экономики, которое гласит, что темп роста выручки должен превышать темп роста активов (или, в нашем случае, темпа снижения объема ОС) было выполнено в 2014-2015 годах. Выручка организации в 2015 г., которая составляла 10279,00 тыс.руб., выросла на 51,94 % по сравнению с выручкой 2014 г. – 6765,00 тыс.руб., когда среднегодовая стоимость ОС снизилась на 1,88 % – с 53346,00 тыс.руб. в 2014 г. до 525343,00 тыс.руб. в 2015 г. Данные показатели говорят о том, что при небольшом снижении стоимости ОС выручка значительно возросла за период 2014-2015 гг. Это говорит о прибыльности организации в рамках экономического развития.  Рисунок 3 – Анализ динамики темпов роста выручки и темпов роста ОС ООО «ФИНЭКС» за 2014-2015 гг., тыс.руб. Данные же за 2014-2015 гг. показывают незначительное снижение стоимости основных фондов (на 1,88 %) при росте выручки на 51,94%, что означает эффективное использование организацией ее основных средств, как основного актива. Исходя из законов экономики, в прибыльной организации выручка должна расти быстрее активов, что и наблюдается на примере данной организации. На следующем этапе проведен анализ финансовых ресурсов организации. Финансовые результаты характеризуются размерами полученной прибыли. Прибыль зависит от всех видов деятельности организации. Организация получает большую часть прибыли за счет основного вида деятельности, в данном случае это аудиторские услуги. Данный анализ посвящен изучению состава, структуры и динамики всех видов прибыли (табл. 7). Таблица 7 – Анализ динамики прибыли ООО «ФИНЭКС»

Анализ динамики прибыли ООО «ФИНЭКС» за 2014 г. – 2015 г. продемонстрировал падение всех видов прибыли: валовая прибыль упала на 2572,00 в отчетном году за счет того, что она рассчитывается как разность выручки и себестоимости, а последняя в свою очередь снизилась больше, чем выручка; прибыль от продаж снизилась на 2572,00 в отчетном году; прибыль до налогообложения снизилась на 40,00 в отчетном году; чистая прибыль снизилась на 3,00 в отчетном году.  Рисунок 4 – Динамика прибыли ООО «ФИНЭКС» за 2014 г. – 2015 г., тыс. руб. На падение и рост прибыли разных видов повлияли следующие изменения: падение себестоимости при росте выручки (положительное влияние); уменьшение сальдо прочих доходов и расходов на -3074,00 и -24,00 соответственно (положительное влияние). Таким образом, по результатам проведенного анализа бухгалтерской (финансовой) отчетности сделан вывод, что ООО «ФИНЭКС» находится в абсолютно независимом финансовом состоянии, все запасы организации покрываются собственными оборотными средствами, и организация не зависит от внешних кредиторов. |