гребенников. Бухгалтерский учет в информационной системе управления экономикой организации

Скачать 0.67 Mb. Скачать 0.67 Mb.

|

|

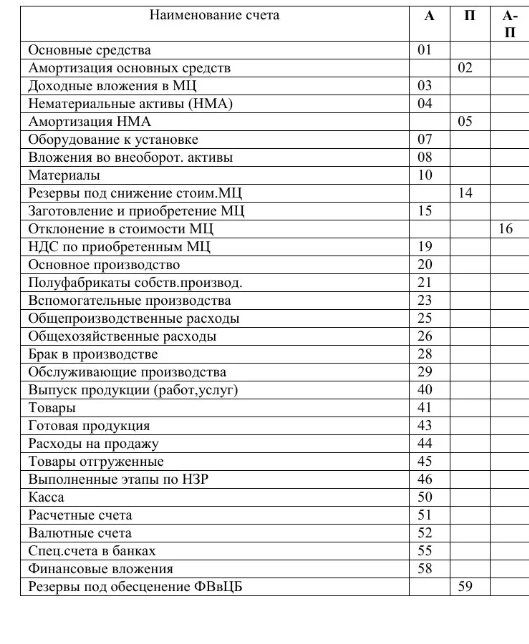

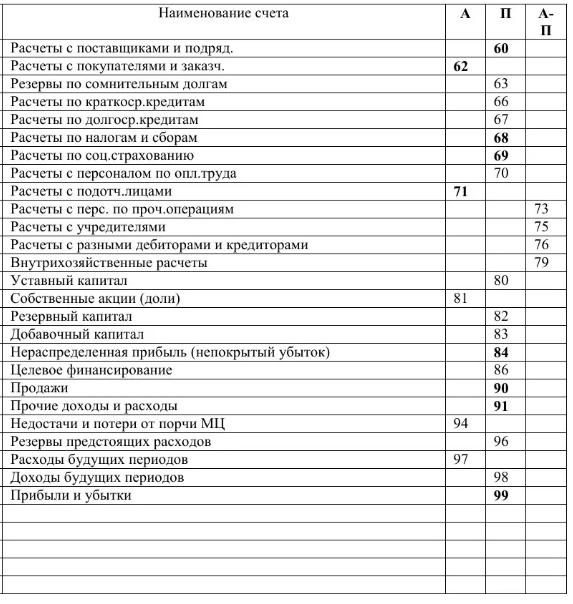

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ БЕЛГОРОДСКОЙ ОБЛАСТИ ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «АЛЕКСЕЕВСКИЙ КОЛЛЕДЖ» Самостоятельная работа № 1 по Бухгалтерскому учету Подготовить конспект на тему: «Бухгалтерский учет в информационной системе управления экономикой организации» Выполнил: Студент 2 курса 921 группы специальности 38.02.03 Операционная деятельность в логистике Гребенников Сергей Александрович Проверила: к.э.н, преподаватель Босая И.И. Алексеевка 2021 Любая система характеризуется наличием технологии преобразования исходных данных в результатную информацию. Такие технологии принято называть информационными.Главной задачей современных информационных технологий организационного управления является своевременное предоставление достоверной, в необходимом количестве информации специалистам и руководителям для принятия обоснованных решений. В системе управления бухгалтерский учет выполняет ряд функций: - информационную; - контрольную; - обеспечение сохранности собственности; - обратную связь; - аналитическую. Информационная функция в системе управления – одна из главных функций. Информация – это упорядоченное отражение действительности, новые знания об объекте.Бухгалтерский учет фиксирует и накапливает всестороннюю синтетическую (обобщающую) и аналитическую (детализированную) информацию о состоянии и движении активов и источниках их образования, хозяйственных процессах, о конечных результатах финансовой и производственно-хозяйственной деятельности предприятия. \бухгалтерская информация широко используется в оперативно-техническом, статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности. На всех этапах развития к бухгалтерской информации предъявляются требования: - объективность; - достоверность; - своевременность; - оперативность. Контрольная функция. Контроль неотделим от учета. Настоящий, действенный контроль возможен только при правильной организации всего процесса бухгалтерского учета (т.е. в соответствии с законодательством). Качественная учетная информация позволяет осуществить контроль на разных стадиях производства, контролировать в случае необходимости во всех деталях деятельность предприятия и подразделений, анализировать ее и на базе этой информации подготавливать, обосновывать и принимать соответствующие управленческие решения.Контрольная функция бухгалтерского учета обеспечивается специальными приемами: - наблюдение данных и их обобщение; - сопоставимость показателей; - повышенная требовательность к достоверности; - объективность информации; - своевременность. Бухгалтерский учет – основное звено формирования экономической политики, инструмент бизнеса, один из главных механизмов управления процессами производства и продажей продукции.Бухгалтерский учет способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности.Основными задачами бухгалтерского учета являются:- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности (руководителям, учредителям, участникам и собственникам имущества организации), так и внешним (инвесторам, кредиторам и другим пользователям бухгалтерской отчетности); Внутренние пользователи – лица, занятые в аппарате управления, учредители, собственники имущества, менеджеры, которым необходима информация для осуществления планирования, контроля, и оценки деловых операций; ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ БЕЛГОРОДСКОЙ ОБЛАСТИ ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «АЛЕКСЕЕВСКИЙ КОЛЛЕДЖ» Самостоятельная работа № 2 по Бухгалтерскому учету Подготовить сообщения «Капитализация как метод бухгалтерского учета» Выполнил: Студент 2 курса 921 группы специальности 38.02.03 Операционная деятельность в логистике Гребенников Сергей Александрович Проверила: к.э.н, преподаватель Босая И.И. Алексеевка 2021 «Оценка доли собственности в компании равна текущей стоимости будущих доходов от этой доли собственности». Хотя кое-кто мог бы поспорить с такой предпосылкой, а многие консультанты-оценщики могли бы найти такой принцип весьма неудобным для практической работы, поскольку уровень риска, связанного с будущими выгодами от владения компанией, слишком высок, чтобы можно было их выявить и квалифицировать. Тем не менее, все оценочные подходы определяют текущую стоимость будущих доходов от собственности — одни более непосредственно, чем другие. Широко известны два подхода к оценке, непосредственно опирающиеся на данную предпосылку: а. Подход, основанный на капитализации доходов. б. Подход, основанный на дисконтировании будущих доходов. Непременные условия использования подходов к оценке, основанных на капитализации доходов или дисконтировании будущих доходов Прежде чем приступить к обсуждению вопроса, следует указать, что для использования любого из этих подходов требуются два непременных условия. Во-первых, консультант-оценщик должен быть способен определить будущие доходы (или чистый денежный поток, или чистый доход) с разумной степенью вероятности. Во-вторых, в принципе должна существовать разумная вероятность того, что деятельность компании будет развиваться прогнозируемыми темпами. Если компания слишком неустойчива, чтобы можно было прогнозировать ее будущую деятельность, то консультант должен серьезно задуматься, применимы ли к ней оба рассматриваемых подхода. В последнем случае, могут оказаться применимыми иные подходы, включая методы оценки чистых активов или ликвидационной стоимости. Важные характеристики оценочных методов, рассматриваемых в этой главе Заслуживают особого рассмотрения некоторые характеристики стоимости, определяемой посредством капитализации доходов или дисконтирования будущих доходов. Эти характеристики обсуждаются подробно в разделе 530 данной главы. Они могут быть обобщены следующим образом: а. Стоимость может представлять контрольную (мажоритарную) или неконтрольную (миноритарную) долю участия, она зависит от природы корректировок денежного потока (или доходов) применительно к потоку выгод, а также от использованной нормы капитализации или ставки дисконтирования. Оценки, полученные методами, которые излагаются в этой главе, должны быть скорректированы. Речь идет о применении премии за контрольный характер доли собственности или скидки за миноритарный характер доли. б. Стоимость обычно представляет собой «как бы свободно продающуюся» или обоснованную рыночную стоимость, если ставки капитализации или дисконтирования определены на основе данных о сравнимых компаниях открытого типа и не учитывают никаких скидок на ограниченность ликвидности. Поскольку большинство оценочных исследований, предпринимаемых консультантами-оценщиками, относятся к доле участия в собственности компаний закрытого типа, может потребоваться корректировка условий ликвидности, с учетом более или менее реальных рыночных условий, величины стоимости, определенной с помощью капитализации доходов и дисконтирования будущих доходов. в. Оба подхода, рассматриваемые в этой главе, обычно используются для определения стоимости собственного капитала акционеров компании. Этот вид стоимости может быть назван очищенной от долгов стоимостью. В некоторых оценочных исследованиях может ставиться задача определения полного инвестированного капитала компании (как собственного, так и заемного). Эта задача может возникать тогда, когда потенциальный покупатель предполагает приобрести не акции, а активы, когда предполагается рекапитализация и во многих других ситуациях. В параграфах 530.08–12 рассказывается о том, как приспособить предложенные в этой главе подходы к оценке стоимости полного инвестированного капитала компании. Подход, основанный на капитализации доходов, по-видимому, оказывается более подходящим оценочным методом, когда текущая деятельность компании может дать определенное представление о ее будущей деятельности (исходя из предположения о нормальных темпах роста). С другой стороны, подход, основанный на дисконтировании будущих доходов, представляется более применимым, когда ожидается существенное изменение будущих доходов по сравнению с доходами от текущих операций. («Существенное изменение» означает заметное увеличение или уменьшение относительно сложившегося темпа роста). В некоторых случаях может оказаться желательным использовать при оценке стоимости компании оба эти подхода. Общая характеристика подхода на основе капитализации. При использовании подхода капитализации консультант-оценщик должен выполнить следующие шаги: Шаг 1. Получите (или подготовьте) финансовый отчет за репрезентативный период времени (обычно по меньшей мере за пять лет). Шаг 2. Скорректируйте финансовые отчетные данные, полученные на шаге 1, в соответствии с требованиями GAAP или для нормализации отчетности. Если потребуются нормализационные корректировки для устранения воздействия на эти данные недействующих или излишних активов, следует рассмотреть стоимость этих активов в шаге 9. Определите, не следует ли скорректировать нормализованный показатель дохода с учетом дефицита активов. В качестве альтернативы, идентифицированные недостающие активы могут быть рассмотрены отдельно в шаге 9. Шаг 3. Пересчитайте (или рассчитайте) подоходные налоги на нормализованный доход до вычета налогов, как он был определен в шаге 2. Результатом будет показатель скорректированной чистой прибыли. Шаг 4. Если капитализируемым потоком доходов является денежный поток, то следует сделать дополнительные корректировки чистого дохода, полученного на шаге 3, чтобы прийти к валовому или чистому денежному потоку. Шаг 5. Определите коэффициент капитализации для того потока доходов, который предстоит капитализировать. Во многих случаях этим потоком является чистая прибыль (шаг 3, см. выше), однако в определенных обстоятельствах измерителем может быть валовый денежный поток или чистый денежный поток (шаг 4, см. выше). Шаг 6. Определите период деятельности компании, который послужит базой для капитализации. В большинстве случаев этим периодом бывает последний финансовый год или последние 12 месяцев; однако, в определенных обстоятельствах, более приемлемой базой расчета может оказаться прогноз на ближайший год или средний показатель за несколько прошлых лет. Шаг 7. Оцените рабочую величину стоимости компании путем деления чистой прибыли (шаг 3), или валового или чистого денежного потока (шаг 4) на коэффициент капитализации, полученный на шаге 5. Шаг 8. Проведите проверку на «здравый смысл», чтобы определить, насколько правдоподобна полученная оценка. Шаг 9. Если на шаге 2 были проведены корректировки финансовой отчетности для учета влияния на оценку компании недействующих или излишних активов, определите подходящую стоимость этих активов на дату оценки и добавьте ее к стоимости, определенной на шаге 7. Если на шаге 2 был установлен недостаток активов, определите, может ли быть показатель стоимости компании уменьшен на стоимость таких недостающих активов. Если недостаток активов был учтен при нормализационной корректировке отчетности о доходах, операция по еще одному сокращению стоимости компании не требуется. Шаг 10. Определите, требуется ли скорректировать полученную на шаге 9 стоимость для учета скидки за ликвидность, премии за контроль или скидки на неконтрольный характер пакета акций. Общая характеристика подхода, основанного на дисконтировании будущих доходов. В рамках этого подхода консультант-оценщик дисконтирует будущие денежные потоки или доходы от прогнозируемой деятельности компании (включая терминальную стоимость компании — стоимость в послепрогнозный период), приводя их к текущей стоимости. Результат представляет оцененную стоимость собственно самой компании. При использовании подхода, основанного на дисконтировании будущих доходов, необходимо выполнить следующие конкретные шаги: Шаг 1. Получите или подготовьте финансовый прогноз на каждый будущий год деятельности компании, включая терминальный год рассматриваемого периода. Терминальный[1] год не означает последний год, а наоборот, следующий полный год после того года, на который были конкретно спрогнозированы результаты деятельности компании (как это объясняется в параграфах 525.27–30). Шаг 2. Если необходимо, скорректируйте финансовый прогноз, полученный на шаге 1, для устранения разных отклонений от GAAP или для нормализации показателей прогноза. Если нормализационные корректировки необходимы для устранения влияния недействующих или излишних активов, рассмотрите стоимость этих активов отдельно в шаге 9. Определите, отражает ли прогноз влияние того или иного недостатка активов. Если нехватки активов идентифицированы, прогноз может быть исправлен, чтобы отразить их влияние, или же стоимость недостающих активов может быть рассмотрена на шаге 9. (Шаг 2 может быть не обязателен, если корректировки для устранения отклонений от требований GAAP и нормализации показателей были сделаны в процессе подготовки финансового прогноза на шаге 1). Шаг 3. Если необходимо, пересчитайте (или рассчитайте) подоходные налоги на полученную на шаге 2 нормализованную сумму прогнозируемого дохода за каждый год. В результате будут получены суммы прогнозируемых чистых доходов для каждого года. (Шаг 3 может быть не обязателен, если на шаге 2 не производились корректировки, а налоги были учтены в процессе подготовки прогноза на шаге 1). Шаг 4. Если для дисконтирования выбран чистый денежный поток, сделайте дополнительные корректировки полученных на шаге 3 прогнозных показателей чистого дохода, чтобы перейти к погодовым прогнозным величинам денежного потока. Шаг 5. Определите ставку дисконта для того потока доходов, который предстоит дисконтировать. В большинстве случаев таким потоком является чистый поток денежных средств (шаг 4); однако при некоторых обстоятельствах измерителем могут быть чистые доходы (шаг 3). Шаг 6. Определите операционную стоимость компании в терминальном году. ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ БЕЛГОРОДСКОЙ ОБЛАСТИ ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «АЛЕКСЕЕВСКИЙ КОЛЛЕДЖ» Самостоятельная работа № 3 по Бухгалтерскому учету Написание конспекта «Документация, как метод ведения бухгалтерского учета» Выполнил: Студент 2 курса 921 группы специальности 38.02.03 Операционная деятельность в логистике Гребенников Сергей Александрович Проверила: к.э.н, преподаватель Босая И.И. Алексеевка 2021 Документация является элементом метода бухгалтерского учета и представляет собой способ оформления хозяйственных операций. Бухгалтерский учет является строго документальным, т.е. каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, который является носителем первичной учетной информации. Бухгалтерский документ – это деловая бумага, которая является письменным свидетельством о факте совершения хозяйственной операции или о праве ее совершения, подписанное уполномоченными лицами. Бухгалтерские документы имеют: · экономическое значение – являются источником данных для учета хозяйственных операций; · юридическое значение – определяют правомерность совершения хозяйственных операций (принимаются судом и государственным арбитражным судом); · контрольное значение – используются при контрольно-ревизионной работе. К бухгалтерским документам предъявляется ряд требований: · доброкачественность – в документах не должно быть помарок, подчисток; · достоверность – в документах отражаются только те операции, которые действительно имели место; · своевременность – документы должны составляться в момент совершения хозяйственной операции или сразу после ее совершения. Порядок составления и представления первичных учетных документов, которые являются основанием для записей на счетах бухгалтерского учета, изложен в статье 9 «Первичные учетные документы» Федерального закона № 402-ФЗ. До 1 января 2013 года все организации должны были пользоваться формами первичных учетных документов, которые содержались в альбомах унифицированных (типовых) форм первичной учетной документации. Если при оформлении операций применялись формы первичной учетной документации, по которым не предусмотрены типовые формы, то организация разрабатывала их самостоятельно. В соответствии с Федеральным законом № 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, с 1 января 2013 года не являются обязательными к применению. Однако обязательными к применению продолжают оставаться те формы первичных учетных документов, которые установлены уполномоченными органами в соответствии и на основании других федеральных законов. К таким документам следует отнести, например, кассовые документы, банковские документы, документы по учету труда и его оплаты и ряд других. Формы первичных учетных документов утверждает руководитель организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Первичные учетные документы должны содержать обязательные реквизиты, т.е. необходимые показатели, которые характеризуют хозяйственную операцию, отраженную в документе, и придают документу юридическую силу. Без обязательных реквизитов документ считается недействительным. В соответствии Федеральным законом № 402-ФЗ к обязательным реквизитам относятся: 1. наименование документа; 2. дата составления документа; 3. наименование экономического субъекта, составившего документ; 4. содержание факта хозяйственной жизни; 5. величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; 6. наименование должности лиц, совершивших операцию и ответственных за правильность ее оформления, а также их подписи с указанием фамилий и инициалов. В бухгалтерские документы могут быть включены дополнительные реквизиты: печати, штампы, адрес предприятия, основание для совершения хозяйственной операции и другие. ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ БЕЛГОРОДСКОЙ ОБЛАСТИ ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «АЛЕКСЕЕВСКИЙ КОЛЛЕДЖ» Самостоятельная работа № 4 по Бухгалтерскому учету Написание конспекта на тему «План счетов бухгалтерского учета» Выполнил: Студент 2 курса 921 группы специальности 38.02.03 Операционная деятельность в логистике Гребенников Сергей Александрович Проверила: к.э.н, преподаватель Босая И.И. Алексеевка 2021   ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ БЕЛГОРОДСКОЙ ОБЛАСТИ ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «АЛЕКСЕЕВСКИЙ КОЛЛЕДЖ» Самостоятельная работа № 5 по Бухгалтерскому учету Конспектирование ФЗ № 402-ФЗ от 06.12.2011 г, Положение по ведению бухгалтерского учета и отчетности в РФ Выполнил: Студент 2 курса 921 группы специальности 38.02.03 Операционная деятельность в логистике Гребенников Сергей Александрович Проверила: к.э.н, преподаватель Босая И.И. Алексеевка 2021 . Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта, за исключением случаев, если иное установлено бюджетным законодательством Российской Федерации. 2. В случае, если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведут бухгалтерский учет в соответствии с настоящим Федеральным законом, они сами организуют ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несут иные обязанности, установленные настоящим Федеральным законом для руководителя экономического субъекта. 3. Руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета, если иное не предусмотрено настоящей частью. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель экономического субъекта, который в соответствии с настоящим Федеральным законом вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также руководитель субъекта среднего предпринимательства, за исключением экономических субъектов, указанных в части 5 статьи 6 настоящего Федерального закона, может принять ведение бухгалтерского учета на себя. 3.1. Порядок передачи полномочий по ведению бухгалтерского учета и представлению бухгалтерской (финансовой) отчетности организациями бюджетной сферы устанавливается бюджетным законодательством Российской Федерации.(часть 3.1 введена Федеральным законом от 26.07.2019 N 247-ФЗ) 4. В публичных акционерных обществах (за исключением кредитных организаций), страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций), в организациях бюджетной сферы, составляющих консолидированную (сводную) бюджетную отчетность, консолидированную отчетность государственных (муниципальных) учреждений, главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям: 1) иметь высшее образование; 2) иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет; 3) не иметь неснятой или непогашенной судимости за преступления в сфере экономики. 5. Дополнительные требования к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться другими федеральными законами. 6. Физическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно соответствовать требованиям, установленным частью 4 настоящей статьи. Юридическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно иметь не менее одного работника, отвечающего требованиям, установленным частью 4 настоящей статьи, с которым заключен трудовой договор. 7. В случаях, установленных федеральными законами, в кредитных организациях, некредитных финансовых организациях, бюро кредитных историй, кредитных рейтинговых агентствах главный бухгалтер (лицо, на которое возлагается ведение бухгалтерского учета) должен соответствовать требованиям, установленным законами, регулирующими деятельность таких организаций, и принятыми в соответствии с ними нормативными актами Центрального банка Российской Федерации. 8. В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета: 1) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию; 2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период. ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ БЕЛГОРОДСКОЙ ОБЛАСТИ ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «АЛЕКСЕЕВСКИЙ КОЛЛЕДЖ» , Самостоятельная работа № 6 по Бухгалтерскому учету Подготовка сообщения на тему «Виды балансов» Выполнил: Студент 2 курса 921 группы специальности 38.02.03 Операционная деятельность в логистике Гребенников Сергей Александрович Проверила: к.э.н, преподаватель Босая И.И. Алексеевка 2021 В теории бухгалтерского учета выделяют следующие виды бухгалтерских балансов:1. Статические (сальдовые) балансы – балансы, формирующиеся на основе моментальных показателей, рассчитанных на определенную дату.2. Динамические (оборотные) балансы – балансы, отражающие данные об имуществе экономического субъекта и источникам его образования не только по моментальным показателям, но и в движении – в виде интервальных показателей (оборотов за отчетный период). Примерами динамического баланса могут служить шахматный оборотный баланс и оборотная ведомость. Вся совокупность статических балансов, в свою очередь, группируется по различным основаниям: 1) зависимости от времени составления выделяют бухгалтерские балансы: - вступительные; - периодичные – годовые, квартальные, месячные; - ликвидационные; - разделительные; - объединительные; 2) в зависимости от источников составления выделяют бухгалтерские балансы: - инвентарные – составляются только на основании инвентаризации имущества, средств в расчетах и обязательств; - книжные – составляются на основе данных текущего бухгалтерского учета без проверки этих данных путем инвентаризации; - генеральные – составляются на основе данных бухгалтерского учета, скорректированных в результате проведения инвентаризации. 3) в зависимости от объема информации выделяют бухгалтерские балансы: - единичные – характеризую деятельность только одного предприятия; - сводные (или консолидированные) – характеризуют деятельность отрасли, холдингов, концернов и т.д.; 4) в зависимости от объема отражения выделяют бухгалтерские балансы: - самостоятельные (которые имеют только хозяйствующие субъекты, наделенные правами юридического лица); - отдельные (составляются некоторыми подразделениями предприятия (филиалами, отделами, цехами, представительствами); 5) в зависимости от способа очистки выделяют: - балансы-брутто, включающие в себя как основные, так и регулирующие статьи; под регулирующими понимаются статьи, которые уточняют величину оценки основных статей, - амортизация основных средств, амортизация нематериальных активов, торговая наценка, оценочные резервы и т.д.; - баланс-нетто; 6) в зависимости от формулы расчета выделяют бухгалтерские балансы: - горизонтальные, в которых валюта баланса определяется как сумма активов баланса, т.е. используется балансовая формула А = К + О (где А – активы, К – капитал, О – обязательства); - вертикальные, в которых валюта баланса определяется по формуле А – О = К, т.е. итог баланса характеризует величину чистых активов предприятия. Вертикальная форма баланса характерна для многих западных стран (например, Англии), горизонтальная форма применяется в России. Изменения хозяйственных операций и их влияние на валюту баланса Изучив строение баланса, следует выяснить виды балансов, их характерные особенности. В производственно-хозяйственной и финансовой деятельности каждого экономического субъекта совершается множество хозяйственных операций, которые вызывают изменения в его ресурсах или источниках их образования, или одновременно в тех и других. Существуют четыре типа изменений в балансе под влиянием хозяйственных операций:1.Хозяйственные операции, изменяющие состав актива баланса. Валюта баланса не изменяется, т.е. одна статья актива увеличивается, а другая его статья уменьшается на одну и ту же сумму. Общий итог баланса остается прежним (например, в кассу с расчетного счета получены деньги).Пример. На расчетный счет поступили деньги от покупателей в сумме 1200 рублей. В результате этой операции изменятся суммы по статьям «Расчетный счет», «Расчеты с покупателями». 2. Второй вид изменений – это хозяйственные операции, изменяющие состав пассива баланса, т.е. одна статья пассива увеличивается, а другая его статья уменьшается на одну и ту же сумму. Общий итог баланса (валюта баланса) остается прежним. Пример. По решению собрания акционеров часть резервного капитала в сумме 200 тысяч рублей направлена на увеличение уставного капитала. Иными словами, резервный капитал уменьшился, а уставный капитал увеличился на 200 тыс. рублей. 3.Хозяйственные операции, увеличивающие размер актива и пассива баланса, т.е. одна статья актива увеличивается и одновременно на эту же сумму возрастает статья пассива баланса. Валюта баланса (итог баланса) увеличивается Пример. Получена ссуда (кредит) банка – 300 тыс. рублей, которая зачислена на расчетный счет. В результате этой операции возрастает сумма на расчетном счете (актив баланса) и задолженность банку (пассив банка). 4. При четвертом виде изменений одновременно уменьшается и статья пассива, и статья актива, что приводит соответственно к уменьшению общего итога баланса. Пример. С расчетного счета погашена задолженность поставщику за поставленные материалы – 20 тыс. рублей. В результате этой операции на расчетном счете денег стало меньше (уменьшение актива баланса). Снизился также долг кредитору (пассив баланса). Это привело и к уменьшению общего итога баланса. |