гребенников. Бухгалтерский учет в информационной системе управления экономикой организации

Скачать 0.67 Mb. Скачать 0.67 Mb.

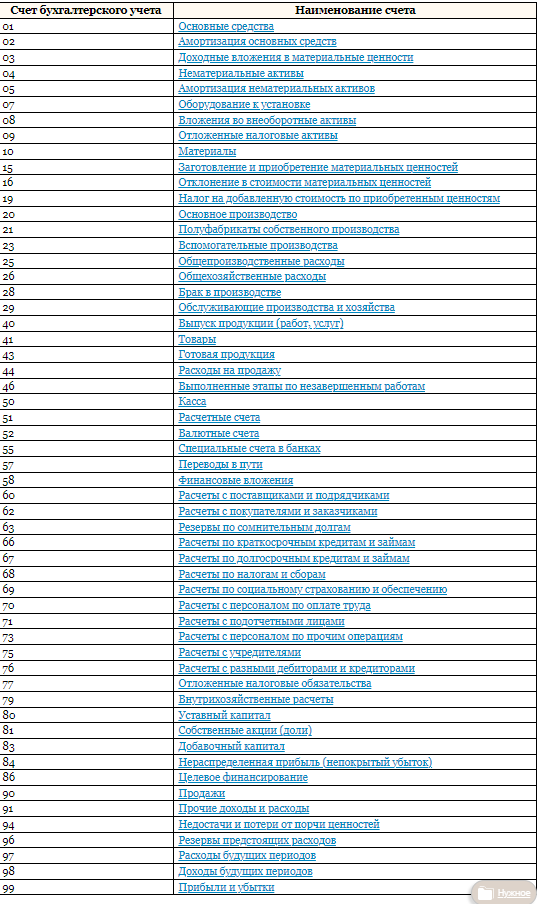

|

Корреспонденция бухгалтерских счетов: суть двойственного отраженияБухгалтерские счета отражают движение, состояние объектов бухучета, что обусловливает понимание хозяйственных операций в равнозначной сумме на взаимосвязанных счетах. Поэтому, учитывая назначение дебета с кредитом, фиксация на бухгалтерских счетах хозяйственных операций проходит в равновеликой сумме по разным, но взаимосвязанным счетам. Корреспонденция бухгалтерских счетов (двойная запись) показывает назначение связей счетов. Если на счете фиксируется одна хозяйственная операция двойной записью, этот счет считается корреспондирующим. Двойная запись кроме информационной функции имеет контрольное значение за счет ее использования для контроля над правильностью осуществляемых хозяйственных операций, достоверностью их отражения в счетах. Корреспонденция бюджетных счетов: специфика учета Корреспонденция бюджетных счетов необходима для обозначения операций по ведению бюджетного учета для госучреждений, территориальных органов, внебюджетных фондов, практикующих кассовое обслуживание в государственной бюджетной системе. Для регистрации, учета операций, касающихся выполнения смет бюджетных расходов, доходов, средств, бюджетные учреждения используют соответственный план счетов, утвержденный Минфином и входящий в инструкцию к бюджетному учету. Составляя номера счетов, нужно использовать классификацию разрядов: 1-17 – классификация доходов, расходов, дефицита бюджета; 18 – обозначение кодов бюджетных, доходных видов деятельности, денежных операций во временном статусе; 19-21 – синтетический счет, входящий в бюджетный план счетов; 22-23 – аналитический счет, составляющий часть бюджетного плана счетов; 24-26 – классификация операций сектора госуправления. Обороты счетов, отражающие уменьшение активов, нельзя учитывать в регистрах учета бюджета следующего года. Корреспонденция счетов банка: учет движения, наличия денег Для обобщения данных о наличии, движении денег в национальной, инвалюте, которые находятся в РФ и за границей на чековых книжках, аккредитивах, иных платежных формах (исключение – векселя), на специальных, текущих, особых счетах нужно использовать счет 55. Специальные счета в банках необходимы для фиксации движения денег целевого финансирования, подлежащие обособленному хранению. Возможна такая корреспонденция счетов банка со счетом 55: дебитными: 50-52, 60, 62, 66-68, 71, 75, 76, 79, 80, 86, 91, 98, 99; кредитными: 04, 50-52, 60, 62, 66, 67-71, 75, 76, 79-81, 84. Субсчета, привязанные к счету 55, предназначены для отображения движения обособленной денежной массы кредитной организации для капитальных вложений, целевого финансирования. Корреспонденция счетов основных средств: синтетический, аналитический учет Оприходование вновь принятых объектов, ввод в эксплуатацию считается поступлением основных средств. Их синтетический учет организуется на инвентарном активном счете 01 «Основные средства» – объекты, принадлежащие организации как собственность в доверительном управлении, запасе, эксплуатации, аренде, на консервации. При синтетическом учете корреспонденция счетов основных средств может проходить по счетам: 01, 03, 02, 91, 001, 011, 010 и другие. При аналитическом учете ведется пообъектная регистрация с помощью инвентарных карточек (форма ОС-6). Карточку можно открывать отдельно либо на группу инвентарных однотипных объектов, присваивая инвентарный номер. Корреспонденция счетов по кредитам: учет краткосрочных, долгосрочных банковских ссуд Краткосрочные банковские ссуды – главный источник добавочных средств организации для временного пополнения оборотных средств, капитального ремонта основных средств и других нужд. Долгосрочные займы банков – дополнительные средства, получаемые предприятием сроком больше года на модернизацию, развитие, рационализацию производства, улучшение его эффективности. Для отображения краткосрочных кредитов наличными в отечественной либо инвалюте нужно использовать счет 66, для долгосрочных кредитов – счет 67. Счета пассивные, поэтому по кредиту следует отражать поступление кредитов, сумму процентов для уплаты, по дебету – погашение займа, процентов. Следовательно, корреспонденция счетов по кредитам будет такова: получение кредита: счета по дебету – 51, 52, по кредиту – 66, 67; его погашение: дебет – 66, 67, кредит – 51, 52. Задолженность по займам необходимо показывать с учетом начисленных в конце отчетного периода процентов. Корреспонденция счетов по расходам на продажу Продажа продукции обусловливает расходы предприятия на ее сбыт, доведение до потребителя. Учитывать коммерческие расходы, накапливать их весь отчетный период нужно на дебете 44 счета «Расходы на продажу». Списывать накопленные суммы можно частично либо полностью в дебет 90 счета «Продажи». Корреспонденция счетов по расходам со счетом 44: 10, 23, 60, 69, 76, 70, 90.  ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ БЕЛГОРОДСКОЙ ОБЛАСТИ ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «АЛЕКСЕЕВСКИЙ КОЛЛЕДЖ» Самостоятельная работа № 10 по Бухгалтерскому учету Подготовка сообщения на тему «Синтетический и аналитический учет» Выполнил: Студент 2 курса 921 группы специальности 38.02.03 Операционная деятельность в логистике Гребенников Сергей Александрович Проверила: к.э.н, преподаватель Босая И.И. Алексеевка 2021 Синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведётся на синтетических счетах бухгалтерского учёта. Основная особенность синтетического учёта заключается в его обобщённости, отсутствии разделения на конкретные характеристики средств. Синтетическими счетами называются счета бухгалтерского учёта, по которым ведётся учет имущества, обязательств и хозяйственных процессов в самом обобщенном виде. Такие показатели содержатся в счетах синтетического учёта и необходимы для общего представления о наличии и движении средств и их источников (основных средств, сырья, материалов, топлива, затрат на производство, денежных средств в кассе предприятия и на счетах в банке, уставного фонда и т. п.).По степени детализации учёта бухгалтерские счета делятся на синтетические, аналитические и субсчета. На синтетических счетах отражаются наличие и движение средств предприятия в итоговой денежной оценке. На аналитических счетах учёт ведется более детально, с разбивкой по конкретным видам средств, они открываются в развитие определённых синтетических счетов. Учёт на аналитических счетах ведётся в денежном и натуральном выражении – в метрах, килограммах, тоннах штуках и т.п.Субсчета являются промежуточной группировкой средств между синтетическим и аналитическим учётом. Синтетические счета являются счетами 1-го порядка, субсчета – счета 2 порядка, аналитические счета – счета 3-го, 4-го и других порядков. Рассмотрим пример ведения синтетического и аналитического учёта на счёте 10 «Материалы» на фабрике трикотажных изделий. Синтетический счёт 10 «Материалы» (счёт 1-го порядка)

2. Особенности ведения аналитического и синтетического учёта. 1. Аналитический учёт – это количественно-суммовой учёт, поэтому в основном он ведётся на складах, синтетический учёт ведётся в бухгалтерии предприятия. Но в бухгалтерии на некоторых счетах может вестись и аналитический учёт, например на счёте 70. 2. Синтетический учёт ведётся только в денежном выражении, а аналитический учёт может вестись и в денежном выражении, и в натуральных единицах. 3. Система ведения синтетического учёта, как правило, не зависит от специфики работы предприятия, так как это обобщающий учёт. Аналитический учёт привязан к конкретному предприятию и зависит от сферы его деятельности. 4. Аналитические и синтетические счета взаимосвязаны, так как на аналитических счетах отражаются те же виды имущества и источники их формирования, хозяйственные операции, что и на синтетических счетах, но на аналитических счетах они отражаются более подробно для конкретных видов средств. Это означает, что общие итоговые данные аналитических счетов должны быть равны итоговым данным соответствующего синтетического счёта. Пример. На начало месяца на складе фабрики находилось масло сливочное – 200 кг, мука – 700 кг. В течение месяца получено от поставщиков 130 кг масла, 400 кг муки; списано в кондитерский цех 250 кг масла, 500 кг муки; оприходовано 150 кг масла, 600 кг муки. Стоимость 1 кг масла 100 руб., 1 кг муки 7 руб. Задание: оформить карточки учёта материалов. аналитические счета по материалам и итоговый синтетический счёт 10, определить сумму остатка материалов на складе на конец месяца. Однако такое простое построение аналитического учета не всегда обеспечивает получение необходимых показателей. Некоторые синтетические счета состоят из нескольких групп аналитических счетов. Первые (после синтетического счета) группы счетов аналитического учета называются субсчетами. Субсчет — это промежуточное учетное звено между синтетическими и аналитическими счетами. Каждый из субсчетов объединяет несколько аналитических счетов, но сами они, в свою очередь, объединяются одним синтетическим счетом. Иногда субсчета называют счетами второго порядка, в то время как синтетические счета называются счетами первого порядка. Связь между синтетическим счетом, его субсчетами и аналитическими счетами можно проследить на примере счета 10 «Материалы». В дополнение к этому синтетическому счету открывают следующие субсчета: • 1 «Сырье и материалы»; • 2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»; • 3 «Топливо»; • 4 «Тара и тарные материалы»; • 5 «Запасные части»; • 6 «Прочие материалы»; • 7 «Материалы, переданные в переработку на сторону»; • 8 «Строительные материалы»; • 9 «Инвентарь и хозяйственные принадлежности» и др. В свою очередь, в дополнение к каждому субсчету открываются аналитические счета на каждый конкретный вид материалов (мука, сахарный песок, шпагат, марля и т.п.) Количество групп счетов аналитического учета может быть большим, чем это показано по счету 10 «Материалы» Например, если у организации будет несколько материальных складов, то нужно сначала открыть аналитические счета для каждого склада, затем — по видам материальных ценностей. Количество групп счетов аналитического учета зависит в основном от сложности хозяйственной деятельности организации, целей и задач учета. Так, в типовой конфигурации реализована возможность ведения аналитического учета в разрезе организаций. Данная настройка объясняется тем фактом, что при ведении учета по нескольким организациям в рамках одной информационной базы, необходимо получать как итоговые данные (баланс) по каждому предприятию в отдельности, так и консолидированные данные по всему предприятию в целом. В записи регистра (проводке) ссылка на организацию привязана ко всей записи (проводке). Таким образом, в один регистр можно вводить записи (проводки) по разным организациям, отличая их друг от друга по соответствующему значению измерения регистра. Обратите внимание, что указать организацию в качестве субконто по счету нельзя, поскольку в записи регистра (проводке) не могут корреспондировать счета разных организаций, так как для каждой организации обязательно соблюдение принципа баланса итогов. В связи с этим, данное измерение регистра является балансовым. В общем случае, к регистру можно установить неограниченное количество измерений и организовать таким образом пооперационную аналитику, однако следует понимать, что подобная организация аналитического учета требует пересмотра всей структуры информационной базы. В типовых конфигурациях, построенных на платформе «1С:Предприятие 8» организована комбинированная аналитика с помощью субсчетов, субконто и измерений регистра бухгалтерии. Отдельно для счетов (субсчетов) настраиваются признаки учета (количественный, валютный и пр.), позволяющие получать соответствующие итоги отдельно по каждому счету (субсчету). Суммовой учет не является признаком учета по счетам, поскольку для обеспечения баланса итогов по счетам плана счетов в регистре бухгалтерии предусмотрен балансовый (действующий для счетов и дебета и кредита) ресурс «Сумма». Признаки учета также настраиваются и для учета по субконто. В общем случае, признаков учета по субконто больше, чем по счетам (субсчетам), поскольку в типовых конфигурациях аналитический учет преимущественно ведется с использованием субконто. Признаки учета по измерениям регистра не предусмотрены, так как для объектов аналитики по проводкам актуальными являются все балансовые и небалансовые ресурсы регистра бухгалтерии. ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ БЕЛГОРОДСКОЙ ОБЛАСТИ ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «АЛЕКСЕЕВСКИЙ КОЛЛЕДЖ» Самостоятельная работа № 11 по Бухгалтерскому учету Подготовить конспект по теме «Счета бухгалтерского учета и их классификации» Выполнил: Студент 2 курса 921 группы специальности 38.02.03 Операционная деятельность в логистике Гребенников Сергей Александрович Проверила: к.э.н, преподаватель Босая И.И. Алексеевка 2021 . Основные счета предназначены для учета и контроля за наличием и движением средств и их источников, т.е. основы хозяйственной деятельности предприятия. По отношению к балансу они делятся на активные, пассивные и активно-пассивные. Основные активные счета принято называть инвентарными (материальные счета), т.к. они предназначены для учета средств труда, предметов труда, денежных ресурсов и т.п. Все инвентарные счета связаны с балансом и могут иметь только дебетовое сальдо, которое отражается в активе баланса и подтверждается в результате проведения инвентаризации (отсюда название - инвентарные).К основным активным счетам относятся: 01 "Основные средства"; 10 "Материалы"; 41 "Товары"; 50 "Касса"; 51 "Расчетный счет" и др.Основные пассивные счета используются для наблюдения и контроля за состоянием и изменением фондов и средств целевого финансирования. К этой группе относятся счета, связанные с пассивом баланса: 80 "Уставный капитал", 82 "Резервный капитал", а также группа счетов, характеризующих состояние расчетов и обязательств: 60 "Расчеты с поставщиками и подрядчиками", 68 "Расчеты по налогам и сборам", 70 "Расчеты с персоналом по оплате труда", 66 "Расчеты по краткосрочным кредитам и займам" и др. Вся группа основных пассивных счетов имеет кредитовое сальдо. Основные активно-пассивные счета одновременно имеют структуру активных и пассивных счетов в зависимости от основного назначения в текущем учете. Группа основных активно-пассивных счетов используется только при расчетах, характер которых меняется. Так, для учета расчетов с некоторыми дебиторами и кредиторами используется счет 76 "Расчеты с разными дебиторами и кредиторами". Причем характер возникающих расчетов может меняться, т.е. в одном случае организация выступает как должник по отношению к другой организации - кредитору, а в другом наоборот. В таких случаях структура такого счета, применяемого в течение учетного периода, будет меняться, т.е. из активного счет становится пассивным и наоборот. Поэтому на дебете такого счета одновременно отражаются операции по увеличению дебиторской и уменьшению кредиторской задолженности, а по кредиту уменьшение дебиторской и увеличение кредиторской задолженности. Сальдо в таком активно-пассивном счете показывается развернуто - по дебету и кредиту одновременно. В балансе сальдо по этому счету записывается раздельно по соответствующим статьям: дебетовое в активе, кредитовое в пассиве. II. Регулирующие счета применяются для всесторонней характеристики объектов учета, корректирования (уточнения) оценки средств, показанных на основных счетах. Регулирующий счет может либо увеличивать (дополнять) оценку средств, указанную на регулируемом счете (дополнительные счета), либо уменьшать (контрарные счета). В зависимости от этого они подразделяются на дополнительные, контрарные и контрарно-дополнительные. Контрарные счета используются для регулирования активных и пассивных счетов, и в соответствии с этим они могут быть контрактивными и контрпассивными счетами. Получение достоверной и точной информации об оценке учитываемых средств и используемых источников является основой контроля и средством сохранности собственности. Наличие регулирующих счетов создает условия для сопоставимости данных учета и определения действительной величины учитываемого объекта. Регулирующие счета могут иметь структуру как активных, так и пассивных счетов, в зависимости от регулируемого объекта. Например, счет 02 "Амортизация основных средств" - пассивный Сальдо счета показывает сумму износа на конкретный момент, которая сопоставляется сальдо по счету 01 "Основные средства", отражаемыми всегда по первоначальной стоимости. Разница этих сумм покажет остаточную стоимость основных средств, т.е. фактическую оценку состояния основных фондов организации на данный момент.III. Распределительные счета предназначены для отражения хозяйственных процессов путем предварительного учета некоторых затрат и контроля за их распределением между объектами калькуляции или отчетными периодами с целью правильного определения себестоимости работ. На распределительных счетах обычно учитываются косвенные расходы, связанные с производством или реализацией нескольких видов продукции, а также расходов будущих периодов. Распределительные счета бывают двух видов. Собирательно-распределительные счета используются в учете для отражения затрат в отчетном периоде по определенному хозяйственному процессу, которые нельзя отнести на конкретней объект, т.к. они подлежат распределению между отдельными объектами учета. Эти счета имеют структуру активного счета. На дебет собирательно-распределительных счетов записывают в денежной оценке используемые средства (расходы), подлежащие распределению между несколькими объектами учета для включения их в себестоимость выполненных работ или оказанных услуг. По кредиту собирательно-распределительных счетов отражается списание фактических затрат на соответствующие объекты. Распределение (списание) расходов по конкретным объектам производится ежемесячно в порядке, установленном инструкцией. Например, счет 26 "Общехозяйственные расходы" в организациях используется для учета накладных расходов. По дебету данного счета отражаются расходы, связанные с затратами управленческого характера, которые распределяются с кредита этого счета и пропорционально включаются в себестоимость отдельных видов продукции (работ, услуг).Аналитический учет по собирательно-распределительным счетам ведется по установленной номенклатуре затрат по статьям расходов, счета не имеют сальдо и не связаны с балансом. Отчетно-распределительные счета используются для учета доходов и расходов, которые сделаны за счет будущих отчетных периодов с целью их распределения между соответствующими периодами и включения их в показатели хозяйственной деятельности того периода, к которому они относятся (независимо от времени их возникновения). В эту группу входят такие счета как: 97 "Расходы будущих периодов" - счет активный, 98 "Доходы будущих периодов" - счет пассивный. IV. Калькуляционные счета предназначены для учета фактических затрат и определения себестоимости произведенной продукции и выполненных работ. Себестоимость определяется путем подсчета сумм затрат, отраженных по дебету калькуляционных счетов. К этим счетам относятся: 20 "Основное производство", 23 "Вспомогательные производства" и др. Калькуляционные счета по своей структуре относятся к активным счетам, по дебету которых собираются все затраты, из которых складывается себестоимость полученной продукции, выполненных работ, а по кредиту - списывается фактическая себестоимость работ. Сальдо в этих счетах может быть только дебетовое, означающее незавершенное производство. Аналитический учет по калькуляционным счетам ведут в разрезе объектов калькуляции и калькуляционных статей. Примерами таких счетов могут служить счета: 08 "Вложения во внеоборотные активы"; 23 "Вспомогательные производства". V. Сопоставляющие (результатные) счета служат для определения результатов производственно-хозяйственной деятельности. Результат хозяйственной деятельности определяется путем сопоставления сумм дебетовых и кредитовых оборотов по определенным счетам. ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ БЕЛГОРОДСКОЙ ОБЛАСТИ ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «АЛЕКСЕЕВСКИЙ КОЛЛЕДЖ» Самостоятельная работа № 12 по Бухгалтерскому учету Написание конспекта на тему «Учет материалов на складе и в бухгалтерии» Выполнил: Студент 2 курса 921 группы специальности 38.02.03 Операционная деятельность в логистике Гребенников Сергей Александрович Проверила: к.э.н, преподаватель Босая И.И. Алексеевка 2021 Материалы составляют основу готовой продукции, а также используются при выполнении работ и оказании услуг. Они относятся к оборотным средствам однократного использования и входят в состав производственных запасов организации. По способу использования и назначения в производственном процессе различают сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тару для упаковки и транспортировки продукции (товаров), и прочие материалы. Основным документом, регламентирующим порядок учета материалов в бухгалтерском учете, является Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01). Для целей налогового учета материалов следует руководствоваться главой 25 «Налог на прибыль организаций» НК РФ. Организация учета материалов В программе 1С:Бухгалтерия 8 учет материалов ведется на счете 10 «Материалы» в разрезе субсчетов по видам: • 10.01 «Сырье и материалы; • 10.02 «Покупные полуфабрикаты и комплектующие»; • 10.03 «Топливо»; • 10.04 «Тара и тарные материалы»; • 10.05 «Запасные части»; • 10.06 «Прочие материалы»; • 10.07 «Материалы, переданные в переработку на сторону»; • 10.08 «Строительные материалы»; • 10.09 «Хозяйственный инвентарь и принадлежности»; • 10.10 «Специальная оснастка и специальная одежда на складе»; • 10.11 «Специальная оснастка и специальная одежда в эксплуатации». Учет специальной оснастки и специальной одежды в эксплуатации ведется отдельно для каждого вида имущества на субсчетах второго порядка 10.11.1 «Специальная одежда в эксплуатации» и 10.11.1 «Специальная оснастка в эксплуатации» Все субсчета по отношению к балансу являются активными. Остатки материалов и их приход записываются по дебету счета, а расход и отпуск материалов в производство — по кредиту. Материалы, принятые на ответственное хранение, для целей бухгалтерского учета учитываются на забалансовом счете 002 «Товарноматериальные ценности, принятые на ответственное хранение». Давальческое сырье учитывается на забалансовом счете 003 «Материалы, принятые в переработку». Налоговый учет ценностей на забалансовых счетах не ведется. Аналитический учет материалов ведется в разрезе номенклатуры (справочник Номенклатура) в натуральном и денежном выражении. Этот разрез аналитического учета является обязательным. Если в организации материалы хранятся на различных складах, площадках, местах хранения, то на счетах учета материалов, продукции, товаров дополнительно может быть организован аналитический учет по местам хранения материалов (справочник Склады) Учет по складам (местам хранения) может вестись в натуральном выражении или в натуральном и денежном выражении. Подключение и настройка аналитического учета по складам осуществляется в форме Настройка параметров учета (раздел Справочники и настройки учета → Настройка учета) в подразделе Запасы (рис. 2.2). Более подробно организация складского учета на счетах учета материально-производственных запасов была рассмотрена ранее в главе 1 настоящего пособия. Если учетной политикой организации определен метод оценки материально-производственных запасов по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО), то на счетах учета материалов нужно ввести дополнительный разрез аналитического учета (субконто) Партии. В качестве партии могут выступать любые документы, регистрирующие поступление материалов в организацию (Поступление товаров и услуг, Авансовый отчет и другие). Для включения партионного учета материалов на счетах учета МПЗ в форме Настройка параметров учета в разделе Запасы следует установить флаг По партиям (документам поступления) (см. рис. 2.2). По материалам, переданным в переработку, ведется учет по организациям-переработчикам (справочник Контрагенты), материалам (справочник Номенклатура) (обязательные аналитики) и партиям (наличие этого субконто определяется учетной политикой организации). По специальной одежде в эксплуатации учет ведется по материалам (справочник Номенклатура), документам передачи в эксплуатацию (субконто Партии материалов в эксплуатации) и работникам, в пользовании которых находится специальная одежда (субконто Работники организации). По специальной оснастке в эксплуатации учет ведется материалам (субконто Номенклатура) по документам передачи в эксплуатацию (субконто Партии материалов в эксплуатации) и подразделениям, в которых специальная оснастка эксплуатируется (справочник Подразделения организации). Признак учета по подразделениям является дополнительным небалансовым синтетическим разрезом, используемым на тех счетах, где целесообразен учет в разрезе подразделений. В плане счетов бухгалтерского учета для таких счетов устанавливается признак учета по подразделениямНалоговый учет материалов по налогу на прибыль ведется одновременно с бухгалтерским учетом на тех счетах, для которых установлен признак вида учета Налоговый (по налогу на прибыль). Бухгалтерские записи (проводки) в регистрах бухгалтерии помимо сумм по бухгалтерскому учету содержат суммы по налоговому учету, а также, если они имеют место, суммы постоянных и/или временных разниц. Суммы налогового учета формируются по дебету и кредиту счетов бухгалтерского учета раздельно и только для тех счетов, для которых установлен признак налогового учетам указать счета учета, на которых следует учитывать материалы при отражении каждой операции. С одной стороны это удобно, так как позволяет пользователю при необходимости легко заменить счет учета материала на другой. Однако обратной стороной этой сервисной возможности является необходимость постоянного контроля заполнения счетов учета в документах. Для облегчения этой задачи в 1С:Бухгалтерии 8 можно настроить правила автоматической подстановки счетов учета номенклатуры в документы. Эти правила хранятся в специальной служебной таблице – регистре сведений Счета учета номенклатуры ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ БЕЛГОРОДСКОЙ ОБЛАСТИ ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «АЛЕКСЕЕВСКИЙ КОЛЛЕДЖ» Самостоятельная работа № 13 по Бухгалтерскому учету Конспект на тему «Бухгалтерский учет поступления и выбытия товаров» Выполнил: Студент 2 курса 921 группы специальности 38.02.03 Операционная деятельность в логистике Гребенников Сергей Александрович Проверила: к.э.н, преподаватель Босая И.И. Алексеевка 2021 | |||||||||||||||||||