Цена медицинской услуги определяется по формуле

Скачать 229.75 Kb. Скачать 229.75 Kb.

|

|

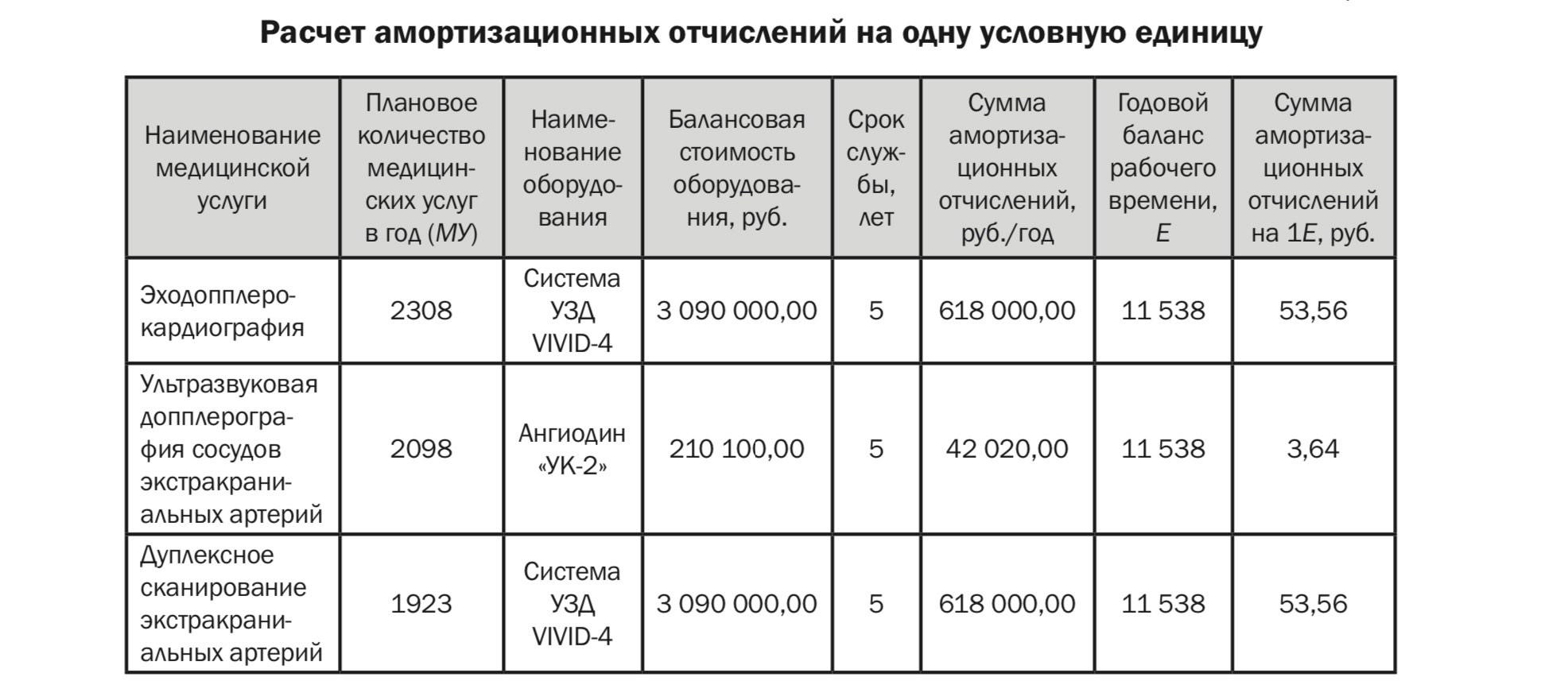

Проблемы формирования цен на медицинскую помощь являются в настоящее время ключевыми в вопросах улучшения качества системы здравоохранения. Методы ценообразования зависят от поставленных конкретным учреждением здравоохранения целей. Цена выполняет информационную, стимулирующую, регулирующую и распределительную функции, с учетом которых она может быть разделена на отдельные разновидности: бюджетные расценки, тарифы обязательного медицинского страхования и договорные цены.Спецификой медицинской услуги является то, что в ней присутствует гуманная суть врачевания. В то же время, в соответствии со ст. 24 Закона РФ от 28 июня 1991 г. No 1499-1 «О медицинском страховании граждан в Российской Федерации», цены на медицинские услуги должны обеспечивать рентабельность деятельности лечебного учреждения. Поэтому цена должна быть доступной для пациента и в то же время покрывать все расходы, связанные с ее оказанием, и приносить прибыль, которую необходимо направлять на дальнейшее развитие материально-технической базы и стимулирование сотрудников медицинских учреждений. Основные принципы расчета цен на медицинскую помощь (услугу) даны во временной Инструкции по расчету стоимости медицинских услуг No 01-23/4-10, утвержденной Минздравом России 10.11.1999. Приведенная в ней методика установила общие подходы к формированию цены на медицинские услуги вне зависимости от источника ее оплаты. Цена медицинской услуги определяется по формуле: Ц = С + П + Н, где Ц — цена медицинской услуги; С — себестоимость медицинской услуги; П — прибыль (инвестиция для дальнейшего развития учреждения); Н — налоги на услугу (НДС, определяемый в соответствии с действующим Налоговым кодексом). Для определения себестоимости одной медицинской услуги калькулируем затраты по группам расходов на каждый вид медицинской помощи: С = Пр + Кр, где Пр — прямые расходы; Кр — косвенные расходы. К прямым расходам относятся затраты на сам процесс оказания медицинской помощи: — оплата труда основного персонала (врачи и средний медперсонал); — материальные затраты (медикаменты, перевязочные средства, биохимические реагенты, одноразовый инструментарий, мягкий инвентарь); — амортизация оборудования, непосредственно используемого при оказании медицинской услуги. К косвенным расходам относятся затраты, обеспечивающие деятельность учреждения, но не вовлеченные непосредственно в процесс оказания медицинской услуги: — оплата труда общеучрежденческого персонала; — оплата услуг связи, транспортных и коммунальных; работ и услуг по содержанию имущества; — оплата прочих расходных материалов и мягкого инвентаря; — амортизация зданий, сооружений и других основных средств, непосредственно не связанных с оказанием медицинской услуги. В действующих методиках расчета себестоимости медицинских услуг косвенные расходы определяются через отношение затрат к основной заработной плате медицинского персонала и зачастую искажаются. 1. Расчет затрат на оплату труда работников, непосредственно связанных с оказанием медицинской услуги. Исходные данные: — численность медицинского персонала по категориям, непосредственно участвующим в проведении медицинской услуги; — среднемесячная заработная плата медицинского персонала по категориям, непосредственно участвующим в проведении медицинской услуги (основная и дополнительная). Основная заработная плата включает в себя должностной оклад, выплаты компенсационного и стимулирующего характеров; дополнительная зарплата — оплату ежегодных отпусков, работы в ночное время, праздничные и выходные дни. 2. Расчет начислений на выплаты по оплате труда Начисления на выплаты по оплате труда устанавливаются законодательством Российской Федерации в процентах от выплат по оплате труда. На 01.01.2010 размер начислений на выплаты по оплате труда для медицинского учреждения составлял 26,2 %. 3. Расчет амортизационных отчислений основных средств, участвующих в проведении медицинской услуги. Исходные данные: — перечень основных средств, используемых при оказании медицинской услуги, их балансовая стоимость; — срок полезного использования основных средств по амортизационным группам в соответствии с Общероссийским классификатором основных фондов (ОКОФ), утвержденным Постановлением Правительства Российской Федерации от 01.01.2002 No 1; — годовой БРВ медицинского персонала в условных единицах. БРВ — это установленный фонд рабочего времени медицинского персонала в соответствии с указаниями Минздравсоцразвития России на соответствующий период ведения пациентов и медико-экономических стандартов 1. Расчет косвенных затрат на оплату труда работников, не участвующих непосредственно в диагностическом исследовании, а также на транспортные, коммунальные и прочие услуги. Исходя из статистической отчетности за предыдущий год выполнено медицинских услуг в условных единицах (Е) — 2 589 870,65. 2. Расчет затрат на мягкий инвентарь Расчет затрат на мягкий инвентарь на одну условную единицу определяем путем деления общей величины расходов на мягкий инвентарь по медицинскому учреждению на сумму выполненных медицинских услуг в условных единицах за предыдущий год. За предыдущий год сумма расходов на приобретение мягкого инвентаря за счет всех источников финансовых средств составила 516 280,00 руб. Таким образом, разработанная методика калькулирования себестоимости и расчета цен медицинских услуг по временному показателю устанавливает более точный учет всех калькуляционных статей затрат и помогает создать четкую систему ценообразования и калькулирования плановой и фактической себестоимости оказываемых услуг, что является основой планирования доходов и расходов, связанных с осуществлением финансово-хозяйственной деятельности медицинского учреждения.  |