|

|

рцб. Ценные бумаги с фиксированным доходом

ЦЕННЫЕ БУМАГИ С ФИКСИРОВАННЫМ ДОХОДОМ

Ценная бумага с фиксированным уровнем дохода – ценная бумага, которая обеспечивает инвестору получение заранее установленной суммы при каждом погашении ценной бумаги [3].

К ценным бумагам с фиксированным доходом (безрисковым ценным бумагам) относятся ценные бумаги, приносящие фиксированный доход в виде процентов – облигации, различные сертификаты, привилегированные акции и другие ценные бумаги, по которым выплачивается заранее обусловленный доход [1].

Основным видом ценных бумаг с фиксированным доходом являются облигации.

Термин «фиксированный доход» подразумевает платежи по определенной процентной ставке, которые получает инвестор. Размер процента называют ставкой купонного дохода.

Заемщик (эмитент) готов платить более высокие проценты в обмен на возможность занимать деньги на длительные периоды времени. В конце срока погашения ценной бумаги заемщик возвращает основную сумму.

Существует множество видов ценных бумаг с фиксированным доходом. Они могут быть долгосрочными и краткосрочными, отличаться условиями и уровнем потенциального риска.

Основным видом ценных бумаг с фиксированным доходом являются облигации.

Основные параметры облигации:

1) номинальная цена или выкупная цена, если она отличается от номинала;

2) дата погашения;

3) норма доходности или купонная ставка. Это процентная ставка, по которой регулярно выплачивается доход владельцу облигации;

4) сроки выплаты процентов;

Под курсом облигации понимают покупную цену одной облигации в расчете на 100 денежных единиц номинала.

Пусть P – рыночная цена, N – номинал, K – курс. Тогда, по определению

Основные задачи анализа облигаций:

1) определение полной доходности облигации;

2) определение внутренней стоимости облигации и выявление неверно

оцененных рынком ценных бумаг;

3) оценка риска, связанного с вложениями в облигации.

Определение полной доходности облигаций

Общий доход от облигаций складывается из трёх элементов:

1) периодически выплачиваемого купонного дохода;

2) изменения рыночной цены облигации за определённый период времени. Если облигация была куплена по цене ниже номинала, или, как говорят, с дисконтом, то этот элемент доходности – положительная величина. Если облигация была куплена по цене выше номинала или, как говорят, с премией, то этот элемент доходности будет отрицательной величиной. Если покупная цена равна номиналу, то этот элемент доходности отсутствует.

Показатель полной доходности измеряет реальную финансовую эффективность облигации для инвесторов и обычно определяется в виде годовой ставки сложных процентов. Для этой ставки в финансовой литературе используют различные наименования – доходность к погашению, внутренняя доходность облигации.

Определение. Годовая внутренняя доходность облигации r – это годовая ставка сложных процентов, по которой современная стоимость потока платежей по облигации равна рыночной стоимости P облигации в момент t = 0:

где t1, t2, ... , tn – моменты времени поступления платежей C1, C2, ... , Cn.

Здесь внутренняя доходность облигации определяется как годовая доходность, численное значение которой равно наименьшему положительному корню уравнения.

Доходность облигации без выплаты процентов

Такая облигация имеет один источник дохода для инвестора – разность между выкупной ценой облигации (номинал) и ценой приобретения (рыночной ценой). Пусть P – рыночная цена облигации (цена покупки), N – номинал, n – срок до погашения. Тогда уравнение примет вид:

где r – искомая ставка доходности.

Доходность облигации без обязательного погашения с периодической выплатой процентов

Доход от этого вида облигаций получают только в виде периодически выплачиваемых процентов от номинала. Пусть проценты выплачиваются один раз в конце года, g купонная ставка, тогда gN – ежегодно получаемый доход. Выплату потока процентных платежей можно рассматривать как вечную ренту. Приравняем эту величину покупной цене. Уравнение примет вид:

Доходность облигации с выплатой процентов в конце срока

Для такого вида облигаций проценты начисляются и выплачиваются в конце срока в виде одной суммы вместе с номиналом. Эта облигация имеет два источника дохода:

1) проценты за весь период займа;

2) прирост капитала, т.е. разность номинала и покупной цены.

В конце срока владелец такой облигации получает сумму  . Дисконтируем эту величину и приравняем результат к цене приобретения. В результате примет вид: . Дисконтируем эту величину и приравняем результат к цене приобретения. В результате примет вид:

из которого определим ставку r .

Определение доходности облигации с периодической выплатой процентов, погашаемой в конце срока

Суммарный доход от облигации данного вида складывается из двух элементов:

1) текущего дохода, реализуемого с помощью купонов;

2) дохода, получаемого в конце срока (равного номиналу или выкупной цене, если она не совпадает с номиналом).

Уравнение для этой облигации имеет вид:

где p – количество купонных выплат в год.

Определение доходности облигации, купленной на вторичном рынке

Пусть P – рыночная стоимость облигации в момент t = 0, купоны по которой выплачиваются p раз в год. Предположим, облигация продается через время τ после последней перед продажей купонной выплаты, когда до погашения остается n купонных выплат. Уравнение в этом случае приобретает вид

Годовая полная доходность r купонной облигации определяется как корень уравнения (6.3).

Количество купонных выплат n и время τ рассчитываются по формулам

если T * p – целое, то n = T * p и τ = 0;

если T * p – не целое, то n = [T * p]+1 и

где T – срок гашения облигации в годах.

Доходность портфеля облигаций

Доходность портфеля измеряется в виде годовой ставки сложных процентов. Эта ставка определяется из решения уравнения, в котором общая стоимость облигаций, входящих в портфель, приравнивается к сумме современных величин всех видов платежей по облигациям. Пусть St – элемент потока платежей в момент времени t, Qj – количество облигаций вида j, входящих в портфель, Pj – цена приобретения одной облигации вида j. Уравнение для определения доходности имеет вид:

где: ΣQ P – рыночная стоимость портфеля,

ΣSν – сумма современных величин всех платежей по всем облигациям, которые входят в портфель.

Ставка определяется численным методом.

Классификация ценных бумаг с фиксированным доходом

Существуют различные способы классификации ценных бумаг с фиксированным доходом, однако в самом общем виде они делятся на три категории:

1) бессрочные (до востребования) депозиты и срочные депозиты;

2) ценные бумаги денежного рынка;

3) облигации [1].

Бессрочные и срочные депозиты. В настоящее время в России из ценных бумаг данной категории встречаются в основном депозитные и сберегательные сертификаты. Депозитный сертификат и сберегательный сертификат – это письменное свидетельство кредитной организации – эмитента о вкладе денежных средств, удостоверяющее право вкладчика («бенефициара») или его правопреемника на получение по истечении установленного срока суммы депозита (вклада) и процента по нему. Депозитные сертификаты могут выпускать и банковские, и небанковские кредитные организации, а сберегательные депозиты – только банки. Депозиты могут выпускаться как в разовом порядке, так и сериями, бывают именными или на предъявителя. Оба депозита являются срочными. Расчеты по депозитному сертификату осуществляются только безналичным путем, по сберегательным сертификатам возможны расчеты наличным путем.

Примером депозита до востребования могут служить чековые счета. На Западе они предлагаются клиентам многими финансовыми институтами – коммерческими банками, сберегательными, заемными и кредитными учреждениями. Владельцу чекового счета выплачивается годовой процент от 3 до 5 % балансовой суммы счета; как правило, процентная выплата производится, ее за год балансовая сумма не опустилась ниже установленного уровня. Поскольку владельцу чекового счета предоставляется право снимать деньги по его требованию, чековые счета и называют депозитами до востребования.

Приведем примеры иных ценных бумаг данного вида, встречающихся финансовых рынках, например, США. Инвестиционные депозиты денежного рынка (MMI deposits) представляют собой разновидность депозитного сертификата. Основная отличительная черта MMI депозитов состоит в том, выплачиваемая по ним ежегодная процентная сумма не является строго фиксированной, а устанавливается по меньшей мере на 0,25% выше дохода казначейских векселей (Treasure bills) с тем же сроком погашения. Минимальная сумма вклада на MMI депозит составляет 10 тыс. долл., а срок погашения устанавливается выше полугода. Так, инвестор может приобрести MMI депозит за 10 тыс. долл. со сроком погашения 6 месяцев. Если казначейские векселя сроком погашения 6 месяцев обеспечивали в этот момент доходность 4,2 %, то по MMI депозиту процент составит не ниже 4,45 %; в случае повышения доходности казначейских векселей до 4,34 % процент по MMI депозиту возрастает до 4,59%.

Индексированные депозитные сертификаты (indexed CDs) появились в США в 1987 г. Главное отличие этих ценных бумаг состоит в том, что выплачиваемый по ним процент «привязан» к показателям рынка акций, т.е. является индексированным. Обычно инвестор, приобретая подобный сертификат, может выбрать минимальную ставку процента, положим 4,5%. Если за время действия депозита показатели фондового рынка пошли вверх, то владелец депозита получит прибавку к выплачиваемой процентной сумме. Таким образом, данные депозиты гарантируют их владельцу определенный минимальный доход и обеспечивают возможность дополнительных выгод в случае повышения цен акций на фондовом рынке.

Евродолларовые депозиты – это международные срочные депозиты. Они номинированы в долларах и выпускаются коммерческими банками, расположенными за пределами США. Счета по евродолларовым депозитам, как правило, имеют более высокие процентные ставки, чем аналогичные срочные депозиты, предоставляемые банками Америки. Это объясняется более высоким уровнем риска по евродолларовым депозитам в силу иных условий страховки вкладов, плавающего курса обмена валюты, политической нестабильности.

Депозитам присуще важное положительное качество – высокая надежность. Объясняется это тем, что во многих странах (в настоящее время – и в России) вклады частных лиц в банки по срочным и бессрочным депозитам обеспечиваются государственной страховкой (в США страхуются вклады до 100 тыс. долл. включительно; в России страховой защитой обеспечены вклады до 1 400 тыс. руб.). В этой связи риск, связанный с инвестированием в депозиты, невелик. Однако депозиты имеют и ряд недостатков: в связи с низким уровнем риска доходность депозитов самая низкая из всех ценных бумаг с фиксированным доходом. Кроме того, депозиты не обеспечивают должной степени ликвидности, поскольку практически отсутствует вторичный рынок этих ценных бумаг. Поэтому многие инвесторы предпочитают вкладывать деньги в ценные бумаги денежного рынка.

Ценные бумаги денежного рынка имеют отличительные особенности:

1) обычно их срок погашения не превышает 12 месяцев;

2) они обладают довольно высокой ликвидностью, поскольку могут свободно продаваться и покупаться инвесторами на вторичном рынке ценных бумаг;

3) как правило, они размещаются эмитентом по дисконтной цене. Ценные бумаги денежного рынка позволяют заемщикам (государству, а на Западе – и крупным корпорациям) получать заемные средства от индивидуальных и институциональных инвесторов путем продажи последним краткосрочных ценных бумаг, представляющих собой, по сути, необеспеченные векселя.

Наиболее распространенным видом ценной бумаги денежного рынка в России являются государственные краткосрочные облигации (ГКО).

Облигациями называются ценные бумаги с фиксированным доходом, закрепляющие право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации является процент, или дисконт.

Существуют 2 основных отличия облигаций от ценных бумаг денежного рынка. Во-первых, значительное количество облигаций продаются по номиналу с последующей выплатой процента. Во-вторых, срок погашения облигаций превышает год и может иметь протяженность несколько десятков лет. Классифицировать облигации можно по различным признакам. В частности, имеет значение деление облигаций в зависимости от типа их эмитента. По этому признаку облигации подразделяются на следующие виды:

Государственные – эмитентом является государство (в России – в лице Министерства финансов).

Облигации государственных учреждений (в лице министерств и ведомств). Как правило, эти учреждения выпускают облигации и используют полученные средства для кредитования мелкого бизнеса, системы образования, строительства жилья, поддержки фермерских хозяйств. На российском рынке ценных бумаг примером облигации государственных учреждений могут служить облигации Банка России.

Муниципальные – эмитентом являются региональные и местные органы власти. Обычно инвестирование в муниципальные облигации связано с более высоким риском, чем приобретение государственных облигаций и ценных бумаг государственных учреждений. Это связано с рядом обстоятельств: во-первых, практика показывает, что эмитент (местный орган власти) иногда оказывается не в состоянии исполнить свои облигационные обещания, т. е. инвестирование в облигации местных органов власти связано с кредитным риском (риском банкротства, дефолта); во-вторых, несмотря на то, что многие облигации страхуются частными страховыми компаниями, встречались случаи, когда при банкротстве эмитента (местного органа власти) страхователь оказывалось не в состоянии покрыть его долги; в-третьих, ввиду того, что на финансовом рынке обращается значительное количество облигаций данного типа, зачастую у инвестора возникают сложности с их продажей, т. е. инвестирование в муниципальные облигации связано с риском неликвидности.

Корпоративные – эмитентом являются юридические лица (чаще открытые акционерные общества). Правила и особенности эмиссии облигаций акционерными обществами приведены в Федеральном законе от 25 декабря 1995 г. №208-ФЗ «Об акционерных обществах» [2]. Облигации корпораций принято классифицировать по степени риска, связанного с их покупкой. Наиболее надежными считаются облигации, обеспеченные залогом. Если облигации обеспечиваются недвижимостью фирмы, то их относят к ипотечным облигациям. В качестве залога могут использоваться и финансовые средства компании.

Другую категорию представляют не обеспеченные залогом облигации. В последние годы на Западе получили распространение облигации фирм, занимающих деньги под очень рискованные проекты – в случае удачи они обеспечивают более высокие, чем по иным облигациям, проценты. Такие облигации относят к «второсортным, бросовым» (junk bonds).

В целях привлечения инвесторов компании идут на введение дополнительных выгод для покупателей облигаций. Например, многие российские эмитенты корпоративных облигаций в решении о выпуске оговаривают оферту – возможность владельца облигации вернуть эмитенту облигацию в установленный срок по цене выкупа (цене оферты). Это может быть выгодно для потенциальных покупателей облигации в случае повышения процентных ставок и снижения рыночной цены облигаций. Оферта повышает ликвидность облигаций.

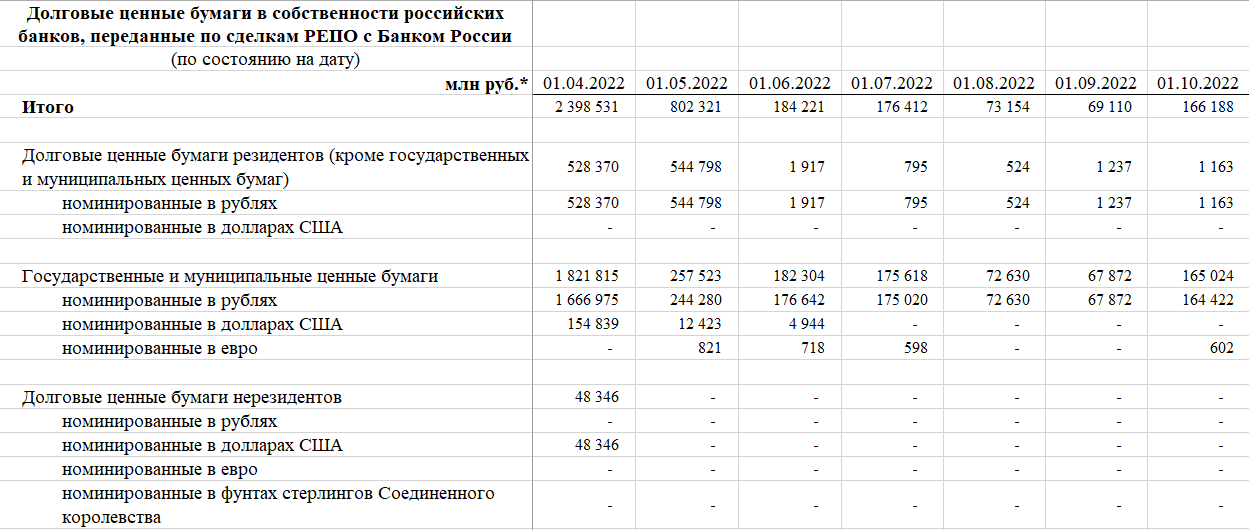

Рисунок 1 – Долговые ценные бумаги в собственности российских банков, переданные по сделкам РЕПО с Банком России

Российское законодательство допускает выпуск корпорациями конвертируемых облигаций, которые могут быть конвертированы либо в акции, либо в иные облигации этой же компании. Возможность конвертации облигации позволяет фирмам вводить в условия выпуска положение о досрочном отзыве облигаций, согласно которому фирма имеет право (но не обязательство) отозвать (погасить) свои облигации до установленного срока погашения. Это право позволяет фирмам-эмитентам более гибко реагировать на колебания финансового рынка в случае снижения процентных ставок.

Иностранные – эмитентом являются правительственные учреждения и корпорации других стран. Данные облигации имеют широкое распространение на Западе, поскольку позволяют получать более высокую отдачу. Инвестирование в облигации других стран имеет еще одну притягательную особенность – изменение их цен не связано с колебанием цен отечественных финансовых средств, что позволяет добиться большей диверсификации инвестиционного портфеля.

Итак, инвестиционные возможности ценных бумаг с фиксированным доходом определяются совокупностью следующих качеств:

а) они являются долговыми ценными бумагами, и любые выплаты по ним представляют обязательства эмитента;

б) владелец таких ценных бумаг заранее знает даты и суммы предстоящих купонных выплат по ним;

в) в установленный срок происходит погашение ценных бумаг, когда эмитент выплачивает владельцу ценной бумаги ее номинал;

г) после погашения и полных расчетов с их владельцами ценные бумаги с фиксированным доходом прекращают существование и перестают приносить инвесторам доход.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г. №39-ФЗ. Консультант плюс [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_10148/ (дата обращения 16.10.2022).

Федеральный закон «Об акционерных обществах» от 25 декабря 1995 г. №208-ФЗ. Консультант плюс [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_8743/ (дата обращения 16.10.2022).

Мицель А.А Математические методы финансового анализа // Индивидуальные задания. Томск: Томский государственный университет систем управления и радиоэлектроники – 2016. – 85 с.

|

|

|

Скачать 92.73 Kb.

Скачать 92.73 Kb.