мэбик билет 2 финансы. Билет 2. Чоу во Курский институт менеджмента, экономики и бизнеса

Скачать 130 Kb. Скачать 130 Kb.

|

|

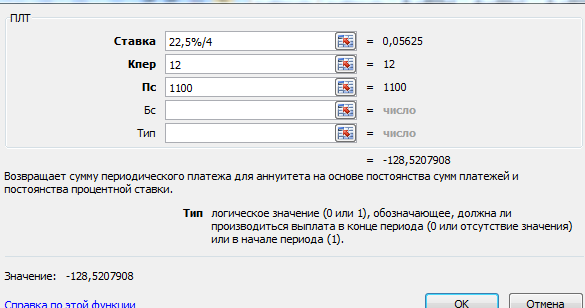

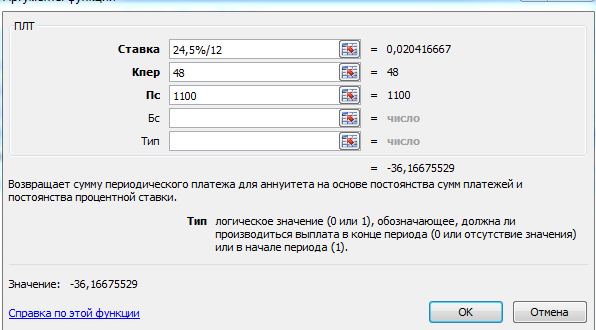

ЧОУ ВО «Курский институт менеджмента, экономики и бизнеса» Факультет подготовки бакалавров Направление 38.03.01 «Экономика» (профили: «Бухгалтерский учет, анализ и аудит», «Финансы и кредит») Задания для промежуточной аттестации по дисциплине «Финансы» Выполнил: студент курса заочной формы обучения с применением ДТ, Проверил: Курск 2018 БИЛЕТ 2 Сущность и функции денег. Структура денежной массы. Текущие финансовые потребности АО составляют 1100 тыс. руб. Банк А предлагает 22,5% годовых, срок кредитования 3 года, платежи по кредиту равномерные ежеквартальные (аннуитетные). Банк Б предлагает 24,5% годовых, срок кредитования 4 года, платежи по кредиту равномерные ежемесячные (аннуитетные). Определите, используя метод аннуитета, какой из вариантов предпочтительнее для заемщика. Обоснуйте ответ. Охарактеризуйте особенности ипотечного кредитования, опишите условия программ ипотечного кредитования с привлечением государственных субсидий: ипотека молодой семье; ипотека для военных; социальная ипотека. Проведите сравнительный анализ программ ипотечного кредитования, используя актуальную информацию по каждой программе. Для выполнения задания используйте материалы приложения 1. 1. Сущность и функции денег. Структура денежной массы. Ответ Деньги появились с того момента, как возникла необходимость обмена. Со временем обменные связи стали настолько широкими, что стало сложно одинаково выражать стоимость одного товара через количество многих других товаров. Таким образом, возникла необходимость всеобщего эквивалента, который бы легко делился и представлял собой ценность для всех участников экономики. Так и появились деньги. Во многих странах долгое время в роли денег выступало золото, серебро и другие металлы. Да и впоследствии – после появления бумажных денег – долгое время их стоимость имела «привязку» к золоту, чтобы обеспечить их покупательную способность. Сущность денег проявляется в их функциях. 1. Деньги как мера стоимости. Количественное соизмерение величины стоимости товара. Стоимость товара, выраженная в деньгах, является его ценой. 2. Деньги как средство обращения. Они осуществляют обмен товарами и услугами между людьми, предприятиями, странами. Деньги позволяют избежать неудобства бартерного обмена. Для денег как средства обращения характерна такая черта, как одномоментное расставание с ними. То есть участники экономической деятельности могут не осуществлять непосредственно обмен денег на товар, а просто отдать деньги своему контрагенту, получив взамен обещание поставки товара либо позже, либо на протяжении определенного времени. 3. Деньги как средство платежа – безналичные деньги. Деньги являются завершающим этапом в процессе обмена и выступают как самостоятельное воплощение товарной стоимости. В повседневной жизни – это наличные и безналичные деньги. Наличные деньги в большей мере способствуют инфляции, нежели чем безналичные. В силу того, что наличные платежи труднее проследить контролирующим органам, одна из особенностей наличного расчета – можно полностью либо частично избежать налогообложения. 4. Деньги как средство накопления, сбережения и образования сокровищ. 5. Мировые деньги. Денежная масса представляет собой совокупность наличных и безналичных платежных средств, обеспечивающих обращение товаров и услуг в стране в определенный момент. Ликвидность – способность быстрого перевода актива в наличные деньги без потерь его стоимости либо с минимальными издержками. Деньги (монеты и бумажные деньги) являются наиболее ликвидными активами. Банковские депозиты до востребования также являются высоколиквидными активами, поскольку владелец может снять с них наличные деньги по первому требованию. Ликвидность отдельных компонентов денежной массы различна. Денежная масса обычно структурируется по степени ликвидности ее компонентов. По мере снижения ликвидности в состав компонентов денежной массы последовательно включаются активы, все в меньшей мере способные выполнять функцию средства платежа. Структура денежной массы характеризуется денежными агрегатами, расположенными по мере их укрупнения (каждый предыдущий агрегат включается в последующий). Для измерения денежной массы используются следующие денежные агрегаты: М0, М1, М2, М3. Агрегат М0 – это наличные деньги (бумажные и металлические) в обращении. Агрегат М1 включает М0 плюс деньги на текущих счетах населения и на расчетных счетах предприятий, счетах до востребования в банках, дорожные чеки. Под деньгами в узком смысле подразумевается агрегат М1, с помощью которого производится большинство операций обмена. Денежный агрегат М2 включает М1 плюс деньги на срочных и сберегательных счетах в коммерческих банках, депозиты в специализированных финансовых учреждениях и некоторые другие активы. Денежные средства, входящие в данный агрегат, не могут непосредственно переводиться от одного лица к другому и использоваться для совершения сделок. Они выполняют главным образом функцию средства накопления. Денежный агрегат М2 – это деньги в широком смысле слова. Он наиболее часто используется для макроэкономического анализа. Агрегат М3 является наиболее крупным. Он включает агрегат М2 плюс крупные срочные депозиты, соглашения о покупке ценных бумаг с обратным выкупом по обусловленной цене, депозитные сертификаты банков, государственные (казначейские) облигации, коммерческие бумаги и др. В данный агрегат включаются государственные краткосрочные облигации (ГКО), облигации федерального займа (ОФЗ), облигации государственного сберегательного займа, облигации государственного внутреннего валютного займа. Компоненты денежной массы отражаются в пассиве консолидированного баланса банковской системы. Динамика денежных агрегатов сильно зависит от динамики процентной ставки. При повышении процентной ставки агрегаты М2 и М3, включающие активы, приносящие доход в виде процента, будут расти быстрее агрегата М1. Текущие финансовые потребности АО составляют 1100 тыс. руб. Банк А предлагает 22,5% годовых, срок кредитования 3 года, платежи по кредиту равномерные ежеквартальные (аннуитетные). Банк Б предлагает 24,5% годовых, срок кредитования 4 года, платежи по кредиту равномерные ежемесячные (аннуитетные). Определите, используя метод аннуитета, какой из вариантов предпочтительнее для заемщика. Обоснуйте ответ. Решение Произведем расчет величины аннуитетных платежей при кредитовании в банках А и Б. Банк А  За 3 года величина выплат составит 128,52 тыс. руб. *12 периодов = 1542,24 тыс. руб. Переплата 1542,24 - 1100 = 442,24 тыс. руб. В год 442,24/3 = 147,41 тыс. руб. Банк Б  За 4 года величина выплат составит 36,167*48 периодов = 1736 тыс. руб. Переплата 1736 - 1100 = 636 тыс. руб. В год 636/4 = 159 тыс. руб. Заемщику выгоднее кредит Банка А, так как в расчете на год переплаты меньше. Охарактеризуйте особенности ипотечного кредитования, опишите условия программ ипотечного кредитования с привлечением государственных субсидий: ипотека молодой семье; ипотека для военных; социальная ипотека. Проведите сравнительный анализ программ ипотечного кредитования, используя актуальную информацию по каждой программе. Для выполнения задания используйте материалы приложения 1. Ответ Кратко охарактеризуем программу «Молодая семья» Суть программы состоит в том, что семье выплачивается субсидия, которую они могут использовать исключительно для улучшения условий проживания. Это может быть: для полного или частичного расчета при оформлении купли-продажи квартиры или дома; для финансирования строительства частного жилого дома; для выплаты последнего платежа, если один из членов семьи является участником жилищно-строительного кооператива. После оплаты этого взноса жилье должно перейти в полную собственность участника программы. Размер субсидии не может быть больше, чем 35% расчетной стоимости жилого помещения для семей без детей, и 40% – с детьми. Чтобы взять ипотеку на льготных условиях, прежде всего, необходимо получить в органах местного самоуправления сертификат, который является подтверждением участия в программе Молодая семья. Далее необходимо обратиться в один из банков, где существует такая программа. Каждый банк имеет свои требования к заемщикам, но в целом они совпадают с требованиями государственной программы. Условия программы: Возрастной порог: не старше 35 лет; Субсидия на ипотеку молодой семье может составить 35%, плюсом 5% за каждого ребенка; Семья должна быть признана нуждающейся в улучшении жилищных условий. Социальная ипотека для молодых семей предоставляется в органах местного самоуправления. отсутствие негативной кредитной истории; наличие определенного трудового стажа; официальное трудоустройство обоих супругов; возможность оплатить первоначальный взнос (в некоторых финансовых учреждениях его наличие необходимо подтвердить документально). Социальная ипотека для бюджетников Бюджетники не менее трех лет работают в государственных или муниципальных органах власти, медицинских или образовательных учреждениях; служат в Вооруженных силах, полиции, таможне, спасательных и противопожарных структурах. Социальная поддержка бюджетникам имеет следующие направления: продажа первичного жилья по себестоимости (квартиры, выкупленные государством у застройщика); выдача ипотеки на льготных условиях; предоставление субсидии, которую можно использовать для внесения первоначального взноса, частичного погашения процентов или тела ипотечного кредита. Льготный пакет зависит от профессии будущего заёмщика. В зависимости от этого фактора могут быть предложены различные варианты льготного кредитования. Общим является: пониженные ставки по кредиту; часть оплаты стоимости жилья, приобретенного по ипотеке, возмещается государством (до 15% от стоимости жилья); бюджетник может получить компенсацию в виде части процентов по ипотеке. более длительный срок исполнения обязательства; льготная процентная ставка; быстрое принятие решения об отказе или предоставлении ипотеки. Условия для получения льготного займа Получить льготы и субсидии могут только бюджетники, нуждающиеся в улучшении жилищных условий. Таковыми считаются: бюджетные работники, проживающие всей семьей на одной жилплощади с близкими родственниками; бюджетники, проживающие в коммунальной или съёмной квартире, не имеющие другой личной жилплощади; работники бюджетной сферы, проживающие в стеснённых условиях (менее 14 кв. м на каждого члена семьи) или в не отвечающем общим требованиям помещении; - одному из супругов еще не исполнилось 35 лет. Для молодых учителей Когда речь идет об имуществе, взятом в ипотеку, то помощи учителям, не достигшим 35 лет, прежде всего стоит ждать от АИЖК. Причем право на социальные условия при этом фиксируются в специально предназначенном для этого сертификате. Региональное управление образования вкупе с местными органами власти составляют специальные графики, в которых фиксируются участники данной программы. Для того, чтобы участвовать в субсидии, молодому учителю следует вначале заполнить правильно оформленное заявление. Однако для молодых учителей могут учитываться следующие ограничения: Стать обладателем социальной ипотеки могут лишь те учителя, которые еще не достигли возраста 36 лет. При этом стаж работы в бюджетной организации должен составлять как минимум три года. Специально для людей, не достигших 35 лет, понижается первоначальный взнос и ставка по кредиту. В том случае, если желающих получить льготную ипотеку сразу двое и оба они являются мужем и женой, то госпрограмму может получить только один. Цена за жилье не должна превышать одиннадцати миллионов рублей. К слову, возможность использовать социальную ипотечную программу предоставляется только раз в жизни. Социальная ипотека для молодых ученых Дополнительное преимущество ипотеки для молодых учёных — возможность переезда в другой, более благоприятный для жизни регион. Это значит, что работники научной сферы вправе выбирать новое место жительства по своему желанию. На предоставление подобных условий не влияет пол, семейное положение или наличие детей. Чтобы получить сертификат участника программы, кандидату нужно обратиться с заявлением по месту работы. Далее списки претендентов передаются в Академию наук, и там уже, исходя из объёмов выделенных правительством средств, формируются окончательные списки участников госпрограммы. Важное условие получения данного сертификата: учёный обязан проработать в этой научной организации не менее 5 лет. Право воспользоваться социальным кредитом предоставляется однократно. Медицинские работники Медицинские работники, которые трудятся в государственных больницах, поликлиниках, профилакториях и т.д., могут принять участие в специальной программе, разработанной Правительством РФ. Она называется «Ипотека для врачей» и отличается от аналогичных программ минимальным размером процентных ставок и комфортными условиями: годовая процентная ставка колеблется в диапазоне 5,00-7,00% (со временем она может быть уменьшена до 4,00% или 3,00%); размер первоначального взноса не будет превышать 10% от стоимости приобретаемого по ипотеке объекта недвижимости; субсидия, которую выдает государство, способна покрыть до 40% стоимости жилья; для участия в льготной программе возраст медика должен превышать 35 лет; пакет обязательной документации должен включать справки, которые подтверждают платежеспособность заемщика, а также официальную бумагу, свидетельствующую об отсутствии собственного жилья. Документы, предоставляемые по программе «Молодая семья» и льготной ипотеки для бюджетников Для того чтобы стать участником программы необходимо предоставить следующие документы: Правильно заполненное заявление на предоставление льготной ипотеки; Копию документа, подтверждающего личность (паспорт) на участника и всю его семью; Ксерокопии свидетельства о рождении на всех детей; Договор ипотеки с распечатанным графиком платежей (оригинал и ксерокопия); Справка о получаемой заработной плате с места работы с указанием срока, работы или службы; Копия трудовой книжки, заверенная работодателем; Справка, об отсутствии задолженности перед кредитором; Реквизиты, которые принадлежат банку (именно на этот счет в случае одобрения будет переведена компенсация); Выписка, сделанная из ЕГРП; Свидетельство о госрегистрации права собственности на жилье (оригинал, и ксерокопия документа); Договор купли-продажи (оригинал и ксерокопия); Справка, взятая из ЖЭКа, о составе всей вашей семьи; Выписка из домовой книги. Военная ипотека представляет собой особый способ получить жилье, который доступен военнослужащим. Систему, используемую для реализации программы, называют накопительно-ипотечной. Накопительный счет открывается каждому военному. Ему достаточно беспрерывно нести службу, а государство ежемесячно будет перечислять причитающиеся по программе средства. По истечении 3 лет с момента вступления в накопительно-ипотечную систему военнослужащий имеет право приобрести жилую недвижимость по программе военная ипотека. При использовании военной ипотеки Министерство обороны делает первоначальный взнос. Военнослужащему остается выбрать квартиру, а также кредитную организацию. Главным преимуществом военной ипотеки является то, что оплата кредита осуществляется не из семейного бюджета, а из федерального. Единственное, но весьма существенное условие – военнослужащий должен нести службу не меньше 20 лет. Принять участие в накопительно-ипотечной системе имеют право служащие следующих силовых структур: вооруженные силы; разведслужбы; МЧС; ФСБ; МВД. Автоматически попадают в систему накопления военнослужащие, имеющие звание. Рядовые включаются в схему только после того, как ими будет подписан профессиональный контракт. Что касается автоматических участников накопительно-ипотечной системы, в законе закреплены 2 группы: мичманы и прапорщики, у которых с начала 2005 года выслуга превышает три года; офицеры, которым звание впервые было присвоено после начала 2005 года. Право участвовать в программе военной ипотеки имеют все военнослужащие, даже те, у кого в собственности уже имеется объект жилой недвижимости. При этом не обязательно покупать новую квартиру по месту службы. Военные могут приобрести жилье в любом регионе России по их выбору. К жилой недвижимости предъявляются следующие основные требования: нахождение в пределах России; подключение к системам водоснабжения; кухня и санузел выделены в отдельные помещения; двери и окна находятся в исправном состоянии. Кроме того, здание в обязательном порядке должно иметь прочный фундамент, а также у него должен быть статус полноценного жилья. Существуют и другие отличительные черты военной ипотеки. Основными среди них являются: залогодержателем по кредиту является плательщик, которым выступает Министерство обороны России; срок покупки квартиры возрастает, так как дотации поступают далеко не сразу; право на льготное кредитование имеют только военнослужащие, вступившие в накопительно-ипотечную систему; размер государственной помощи ограничен и составляет 2,2 миллиона рублей, если стоимость квартиры выше, дополнительные затраты ложатся на плечи военного; кредитный договор заключается гораздо раньше, чем договор купли-продажи. Предоставляются следующие документы: анкета или заявление на получение ипотечного кредита непосредственному командиру; документ, подтверждающий право военнослужащего на оформление военного ипотечного кредита; военный билет; паспорт гражданина РФ; документы на объект жилой недвижимости. После того, как необходимые документы поданы, банком будет приниматься решение о предоставлении льготного ипотечного кредитования. Как только средства из городского бюджета поступили на счет заемщика, то ему необходимо самостоятельно подыскать себе недвижимость, которая соответствовала бы условиям программы. На заключительном этапе следует собрать документы для перечисления средств с целевого счета на счет продавца недвижимости. |