курсовая анализ. Д. б без нумерации Задание без нумераций

Скачать 335.13 Kb. Скачать 335.13 Kb.

|

|

2 Анализ использования активов организации на примере ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД» 2.1 Анализ состава и структуры активов ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД» Анализ эффективности использования активов проведен на основании бухгалтерской отчетности ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД» за 6 лет (с 2011г. по 2017 г. включительно). Уставный капитал ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД» составляет 4090,03 млн. руб. Общество зарегистрировано 15.08.2002 г., Основным видом деятельности ООО (по коду ОКВЭД ред.2) является транспортирование по трубопроводам газа (49.50.21). Определены дополнительные виды деятельности по ОКВЭД 2. Численность персонала настоящее время — 11872 Генеральным директором ООО является Югай Вячеслав Михайлович. Оценка эффективности использования активов, отражающая причинно-следственные связи между стоимостью активов и результатами деятельности организации очень важна, Пусть и косвенно финансовые результаты деятельности организации зависят от наличия и степени использования активов, хотя многочисленные факты банкротства организаций свидетельствует о том, что их активы были не в состоянии генерировать соответствующий доход. Для определения изменения финансового состояния организации важны показатели структурной динамики активной части баланса. Сопоставляя структуру изменения в активе, можно сделать вывод о том, через какие источники в основном был приток новых средств и в какие активы вложены эти средства. Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальной структуры активов предприятия (соотношение основного и оборотного капитала). Анализ динамики состава и структуры оборотных средств даёт возможность установить размер абсолютного и относительного прироста или уменьшения наиболее мобильной части имущества. Сравнительная характеристика величины выручки и активов ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД» представлена на рисунке 2. Рисунок 2 — Сравнительная характеристика величины выручки и активов организации (тыс. руб.) График построен на основании расчетов представленных в таблицах 1 и 2. Из графика видно, что наблюдается небольшой рост общей суммы активов в течение анализируемого периода. Аналогично росла сумма выручки. В таблицах 1 и 2 рассчитаны темпы роста (базисный способ расчета) активов и выручки. Эти зависимости отражены на графике (рис. 3). Рисунок 3 — Темпы роста выручки и активов организации в % к 2011 году Анализ графика и расчеты (табл. 1 и 2) дают возможность сделать вывод, что темпы роста выручки и активов отличаются за весь анализируемый период незначительно, но темпы роста выручки все таки превышают темпы роста активов. Это говорит о более интенсивном использовании активов, особенно при снижении внеоборотных активов в 2016 году. Оценка состояния, динамики и структуры активов ООО проводился с помощью горизонтального и вертикального анализов. Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Обычно берут базисные темпы роста за несколько периодов. Вариантом горизонтального анализа является трендовый анализ. Он основан на расчете относительных отклонений показателей отчетности за ряд лет от уровня базисного года (периода), для которого все показатели принимаются за 100%. Этот анализ носит перспективный прогнозный характер. Вертикальный анализ проводится с целью выявления удельного веса отдельных статей отчетности в общем итоговом показателе, принимаемом за 100% (актив или пассив баланса). Относительные показатели сглаживают негативное влияние инфляционных процессов. Горизонтальный и вертикальный анализ взаимно дополняют друг друга, на их основе строится сравнительный аналитический баланс. С помощью сравнительного баланса осуществляется анализ структуры имущества. Структура стоимости имущества дает общее представление о финансовом состоянии предприятия и показывает долю каждого элемента активов, соотношение заемных собственных средств, покрывающих их в пассивах. Структура активов показана в таблицах 3,4,5 и более наглядно на рисунке 4. (Приложение Б)

Таблица 2 — Изменения выручки ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД» (2011 г.-2017г.)

Таблица 3 — Состав и структура внеоборотных активов ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД» (2011 г.- 2017 г.)

Таблица 5 — Структура активов ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД» (2011-2017г.г.)

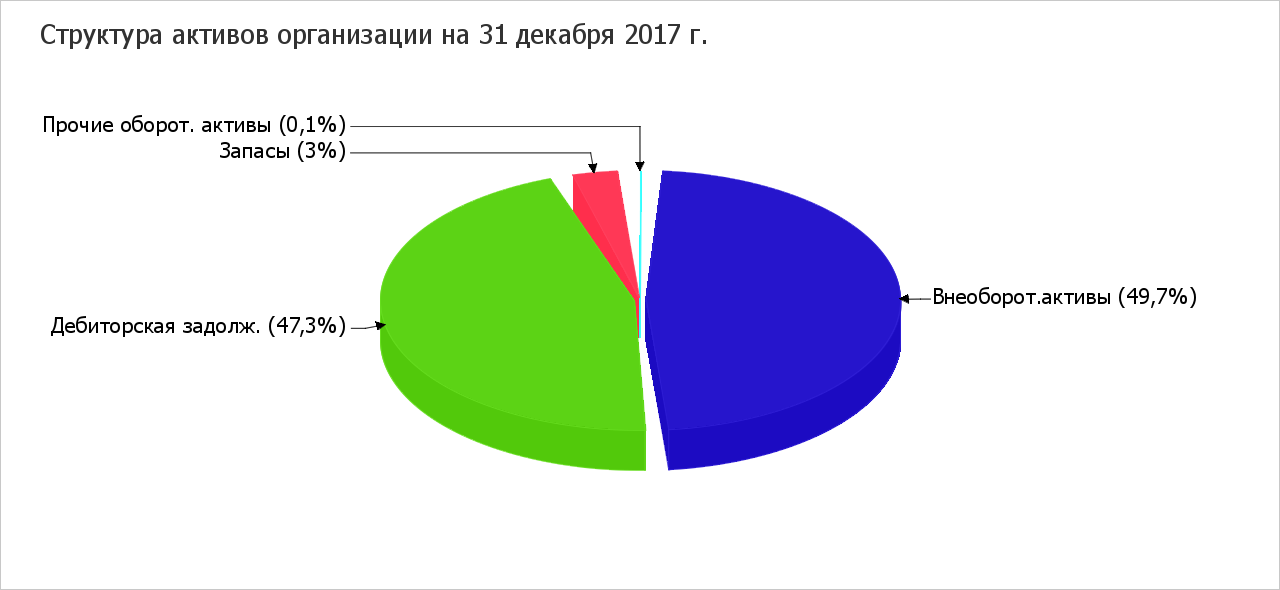

Рисунок 4 — Структура активов в 2017 году Соотношение основных качественных групп активов организации по состоянию на 31.12.2017 характеризуется примерно равным соотношением внеоборотных средств и текущих активов (49,7% и 50,3% соответственно). Активы организации за анализируемый период (31.12.11 – 31.12.17) увеличились на 2 844 692 тыс. руб. (на 11%). Учитывая увеличение активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 2,3%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор. На диаграмме ниже наглядно представлено соотношение основных групп активов организации: Рисунок 5 — Структура активов ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД»  Рост величины активов организации связан с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

Среди отрицательно изменившихся статей баланса можно выделить «запасы» в активе и «нераспределенная прибыль (непокрытый убыток)» в пассиве (-1 516 379 тыс. руб. и -3 191 416 тыс. руб. соответственно). За весь анализируемый период имело место слабое повышение собственного капитала c 16 532 897,0 тыс. руб. до 16 907 178,0 тыс. руб. (+374 281,0 тыс. руб.). (Приложение Б) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||