курсовая анализ. Д. б без нумерации Задание без нумераций

Скачать 335.13 Kb. Скачать 335.13 Kb.

|

Таблица 7 — Оценка стоимости чистых активов организации

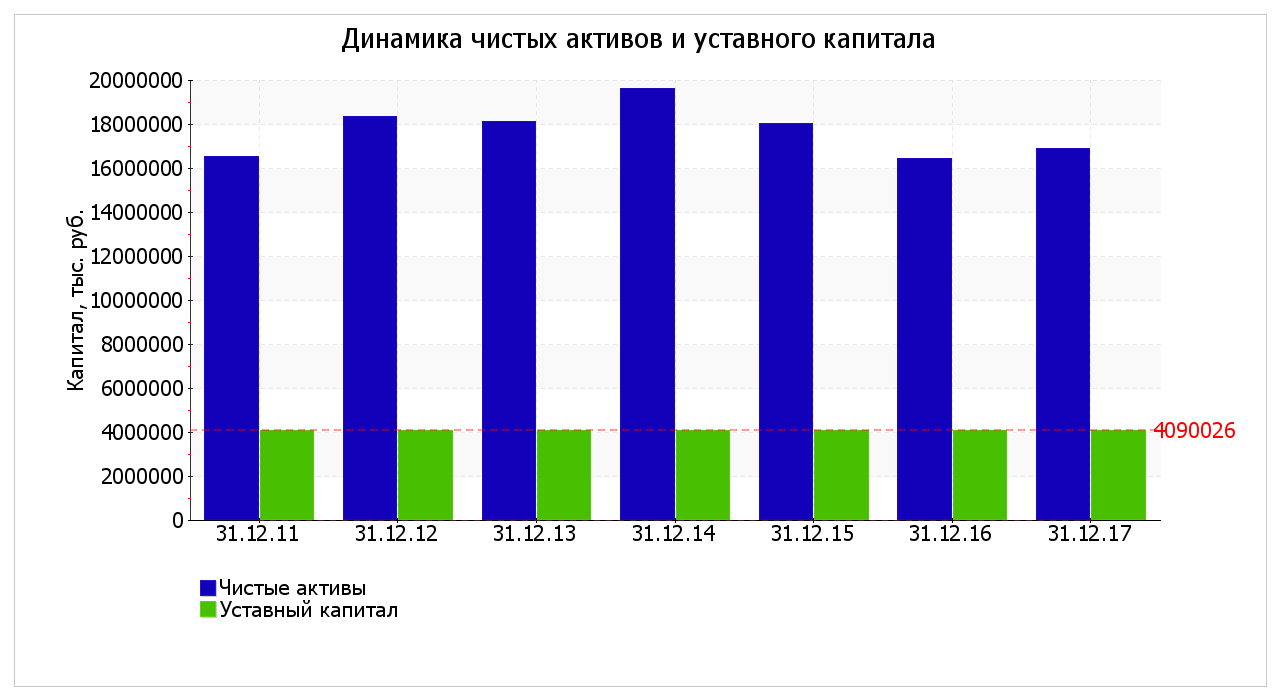

Чистые активы организации на последний день анализируемого периода (31.12.2017) намного (в 4,1 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того, определив текущее состояние показателя, необходимо отметить увеличение чистых активов на 2,3% в течение анализируемого периода. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитал представлено на рисунке 6.  Рисунок 6 — Динамика чистых активов и уставного капитала ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД» 2.2 Оценка эффективности использования активов ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД» Оценка эффективности использования активов заключается в определении влияния активов на финансовые результаты компании по трем группам: ликвидности, рентабельности и оборачиваемости на основе расчета коэффициентов. Расчет коэффициентов ликвидности представлен в таблице 10. Таблица 10 — Расчет коэффициентов ликвидности

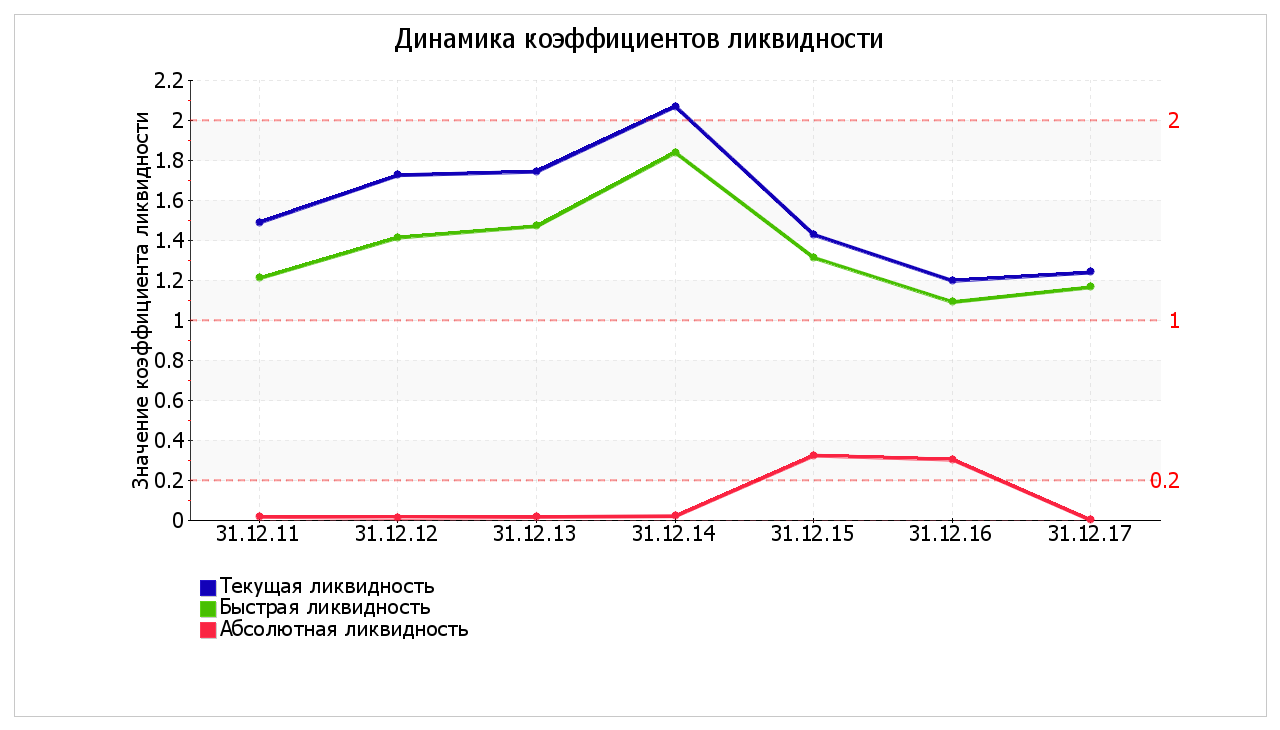

Динамика коэффициентов ликвидности хорошо видна на рисунке 7. Рисунок 7 — Динамика коэффициентов ликвидности  На 31.12.2017 при норме 1,7 коэффициент текущей (общей) ликвидности имеет значение 1,24. При этом имеет место в течение анализируемого периода (31.12.11–31.12.17) негативное изменение – коэффициент текущей ликвидности снизился на -0,25. В течение анализируемого периода имело место разнонаправленное изменение коэффициента текущей ликвидности (как повышение, так и снижение). Коэффициент быстрой ликвидности имеет значение, укладывающееся в норму (1,00 и более). Это говорит о наличии у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства. Коэффициент быстрой ликвидности сохранял нормативные значения в течение всего анализируемого периода. Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение (<0,01) ниже допустимого предела (норма: не менее 0,2). При за весь рассматриваемый период коэффициент еще снизился на -0,02. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения представлен в Приложении А. Далее в таблице 11 представлены три основные показателя, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала. Таблица 11 — Рентабельность использования активов ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД»

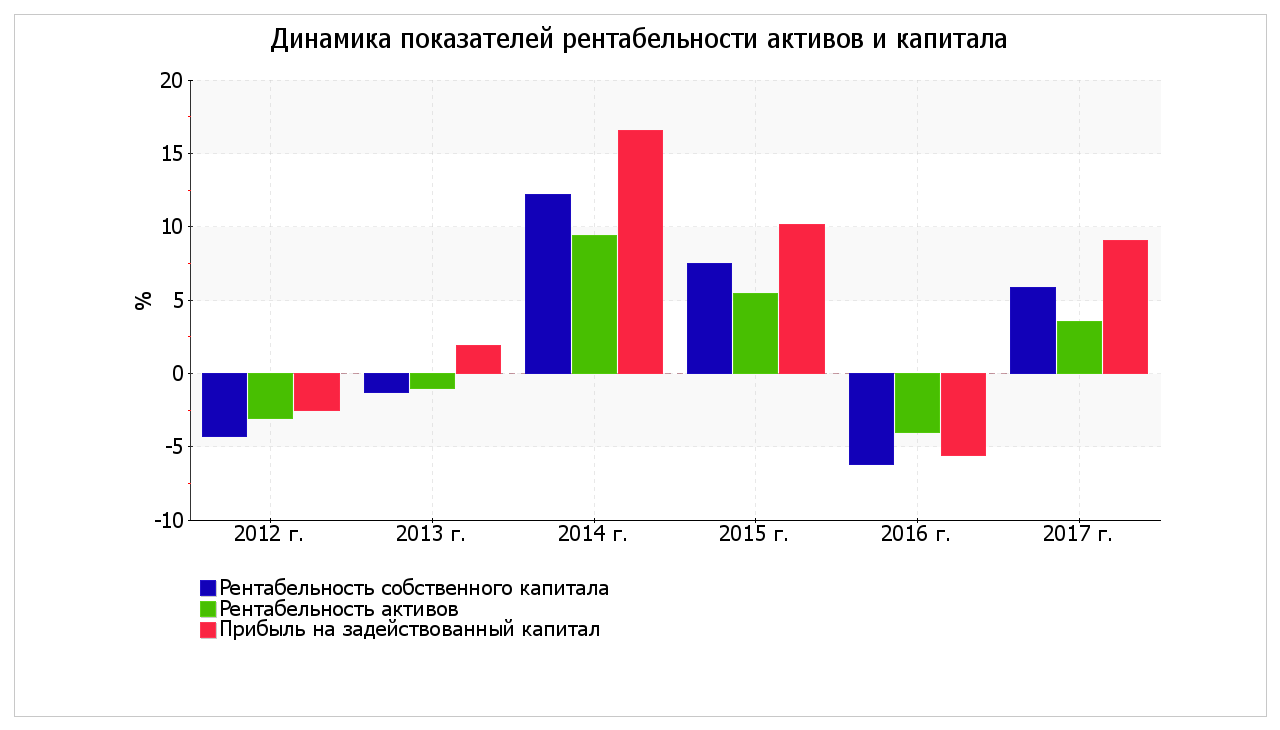

На следующем графике наглядно представлена динамика основных показателей рентабельности активов и капитала ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД» (рис. 8). Рисунок 8 — Динамика основных показателей рентабельности активов и капитала ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД»  За 2017 год рентабельность активов составила 3,6%. За последний год по сравнению с данными за 2012 год имело место весьма значительное, на 6,7%, повышение рентабельности активов. Более того, на рост показателя также указывает и усредненный (линейный) тренд. В течение рассматриваемого периода имело место, как повышение, так и снижение рентабельности активов. В течение почти всего рассматриваемого периода рентабельность активов не укладывалась в нормативное значение. Далее в таблице 12 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками. Таблица 12 — Основные показатели оборачиваемости активов ООО

* Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях. Оборачиваемость активов в среднем в течение анализируемого периода показывает, что организация получает выручку, равную сумме всех имеющихся активов за 174 календарных дня. О размере материально-производственных запасов можно судить по следующему соотношению: в среднем требуется 9 дней, чтобы расходы по обычным видам деятельности составили величину среднегодового остатка запасов. ЗАКЛЮЧЕНИЕ Оценка эффективности использования активов заключалась в определении влияния активов на финансовые результаты компании по трем группам: рентабельности, ликвидности и оборачиваемости на основе расчета коэффициентов. Также оценивались влияние состава и структуры активов по видам и группам на финансовые результаты деятельности ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД», на его финансовую устойчивость по результатам горизонтального и вертикального анализа. В курсовой работе по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД» за 6 последних лет. В ходе анализа были получены следующие показатели, исключительно хорошо характеризующие финансовое положение и результаты деятельности организации:

Положительно характеризующим финансовое положение организации показателем является доля собственного капитала в активах организации составляет 59%, что укладывается в норму. Показателем, имеющим значение на границе норматива, является то, что не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения. Отрицательные значения имеют следующие показателя финансового положения и результатов деятельности организации:

В ходе анализа был получен лишь один показатель, имеющий критическое значение – существенно ниже нормативного значения коэффициент абсолютной ликвидности. Для повышения эффективности использования активов предприятия была предложена система мер, направленная, с одной стороны, на уменьшение размера текущих внешних и внутренних финансовых обязательств предприятия в краткосрочном периоде, а, с другой стороны, - на увеличение суммы денежных активов, обеспечивающих срочное погашение этих обязательств. Обеспечение сбалансирования денежных активов и краткосрочных финансовых обязательств предприятия достигается следующими методами:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||