курсовая анализ. Д. б без нумерации Задание без нумераций

Скачать 335.13 Kb. Скачать 335.13 Kb.

|

|

Титульник Д.б. без нумерации Задание без нумераций Анализ эффективности использования активов организации СОДЕРЖАНИЕ

ВВЕДЕНИЕ Комплексное управление любым предприятием требует, прежде всего, знания его исходного состояния, сведений о том, как оно существовало и развивалось в периоды, предшествующие настоящему. Для успешного развития предприятию необходимо профессиональное управление всеми его ресурсами. Наиболее важную роль играет умение управлять активами предприятия, т.к. от этого зависит эффективное развитие производства, получение максимальной прибыли и повышение конкурентоспособности предприятия. Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности предприятия. Учитывая актуальность поставленной проблемы целью курсовой работы является анализ состояния и эффективности использования активов на примере ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД». Достижению поставленной цели способствует решение следующих задач:

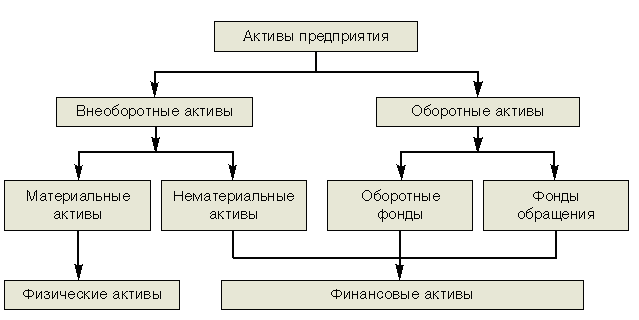

Объектом исследования является деятельность ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД». Предмет исследования — эффективность использования активов организации. Для решения поставленных в работе задач применялись методы классификаций, вертикальны и горизонтальный анализы, трендовый метод, диалектический метод, системный подход, обобщение и систематизация. Информационную базу составили законодательные и нормативные акты, Бухгалтерская отчетность ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД» Поставленные задачи в курсовой работе определили ее структуру. Курсовая работа состоит из введения, двух глав, заключения, списка литературы и приложений, дополняющих выводы по анализу активов организации. В первой главе рассматриваются теоретические основы анализа активов. Вторая глава содержит анализ эффективности использования активов ООО. В заключении подведены итоги и сделаны основные выводы по оценке эффективности использования активов ООО «ГАЗПРОМ ТРАНСГАЗ НИЖНИЙ НОВГОРОД» за 6 последних лет. 1 Теоретические основы анализа использования активов организации 1.1 Понятие и классификация активов организации Активы предприятия представляют собой контролируемые им экономические ресурсы, сформированные за счет инвестированного в них капитала, характеризующиеся детерминированной стоимостью, производительностью и способностью генерировать доход, постоянный оборот которых в процессе использования связан с факторами времени, риска и ликвидности. 2, с.152. Активы предприятия классифицируются по следующим основным признакам: 1) По форме функционирования: материальные, нематериальные и финансовые. Материальные активы характеризуют имущественные ценности предприятия, имеющие материальную вещественную форму. К составу материальных активов предприятия относятся:

Нематериальные активы характеризуют имущественные ценности предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и генерирующие прибыль. К этому виду активов предприятия относятся:

Финансовые активы характеризуют имущественные ценности предприятия в форме наличных денежных средств, денежных и финансовых инструментов, принадлежащих предприятию. К основным финансовым активам предприятия относятся:

2) По характеру участия активов в хозяйственном процессе с позиций особенностей их оборота они подразделяются на два основных вида - оборотные и внеоборотные. 2, с.153 Оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность предприятия и полностью потребляемых (видоизменяющих свою форму) в течение одного операционного цикла. В практике учёта к ним относятся имущественные ценности (активы) всех видов со сроком использования до одного года и предельной стоимостью, установленной соответствующими правовыми нормами. Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учёта к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года и минимальной стоимостью, установленной соответствующими правовыми нормами. 3) По характеру участия активов в различных видах деятельности предприятия они подразделяются на операционные и неоперационные инвестиционные, избыточные. Операционные активы - активы, которые считаются необходимыми для основной деятельности постоянно функционирующего предприятия или корпорации, которые, в свою очередь, подразделяются на:

Неоперационные активы - активы, которые не являются неотъемлемой частью функционирования предприятия, и, в свою очередь, подразделяются на:

4) По степени ликвидности активов, подразделяют: 3, с.210

5) По характеру финансовых источников формирования активов выделяют следующие их виды - валовые и чистые.

6) По характеру владения активами предприятием они подразделяются на собственные, арендуемые и безвозмездно используемым.

В учетной терминологии развитых зарубежных стран принято деление активов на оборотные и основные. Российские эквиваленты этих терминов - оборотный капитал и основной капитал. Классификация активов организации представлена на рисунке 1.  Рисунок 1 — Классификация активов организации 1.2 Методика анализа эффективности использования активов Анализ эффективности использования активов рассмотривается в двух аспектах: анализ внеоборотных и оборотных активов. Анализ внеоборотных активов необходим для оценки производственных возможностей организации и перспектив ее развития. Именно величина внеоборотных активов во многом определяет важнейшую экономическую характеристику организации - ее производственную мощность, а в сопоставлении с фактическим объемом производства - степень использования производственной мощности. Оценку производственной мощности организации по данным бухгалтерской отчетности дать невозможно, динамику коэффициента использования мощностей можно оценить, сопоставляя темп прироста стоимости внеоборотных активов (особенно основных средств) с динамикой выручки, если выручка растет более высокими темпами, то, скорее всего, загруженность производственных мощностей увеличивается, а эффективность их использования повышается. При этом необходимо учитывать в анализе внеоборотные активы (а именно, основные средства) арендованные и переданные в аренду. Общий анализ внеоборотных активов включает следующие этапы:

В процессе анализа внеоборотных активов целесообразно оценить степень свободы организации в распоряжении внеоборотными активами (ограничения права). В частности, из Пояснений к бухгалтерскому балансу (Справка к разделу «Основные средства» формы №5) можно получить данные об амортизируемом имуществе, переданном в аренду, имуществе, находящемся в залоге, а также основных средствах, переведенных на консервацию. Полезную информацию об имуществе, которое использует организация по договору аренды, содержит Справка о наличии ценностей, учитываемых на забалансовых счетах [10. С. 192]. Для анализа эффективности использования внеоборотных активов предприятия рассматриваются коэффициенты состояния основных средств и показатели эффективности использования внеоборотных активов:

Для характеристики состояния основных средств, их динамики и технического состояния рассчитывают следующие показатели: коэффициент поступления (обновления): КО = СПОС / ОСК, где СПОС - стоимость поступивших основных средств (ОС); ОСК - основные средства на конец периода. Этот показатель характеризует вновь введенных в эксплуатацию основных средств в общей стоимости основного капитала на конец года, а так же степень его обновления. коэффициент выбытия: КВ = Стоимость выбывших ОС/ ОСН где ОСН - основные средства на начало периода. Характеризует долю выбывших основных средств в общей стоимости основного капитала на начало года. коэффициент износа: КИЗН = Сумма износа/ СОСД, где СОСД - стоимость основных средств на соответствующую дату. Показывает степень изношенности основных средств на соответствующую дату. коэффициент годности: КГОДН = 1- КИЗН Показывает долю основных средств, которые могут использоваться в хозяйственной деятельности. коэффициент реальной стоимости основных средств в имуществе: КРС = ((ОСН + ОСК)/2)/ВБ где ВБ - валюта баланса. Показывает долю реальной стоимости основных средств, рассчитанную как долю среднегодовой стоимости в итоге актива баланса. Также большое значение имеет анализ коэффициентов, характеризующих эффективность использования внеоборотных активов. коэффициент фондоотдачи - эффективность основного капитала: КФО= ВР/ОС где ВР - выручка от продажи товаров (работ, услуг); ОС - основные средства. Показывает, какая сумма выручки от продажи приходиться на единицу стоимости основных средств. Так же характеризует эффективность использования основных средств коэффициент фондоемкости: КФЕ= ОС /ВР Коэффициент отражает потребность в основном капитале на единицу стоимости результата. Устанавливает затраты основного капитала на единицу произведённой и проданной продукции (товаров, работ, услуг). Одним из экономических ресурсов организации, влияющие на производственные мощности, являются оборотные активы. Так же оборотные активы характеризуют, определяют степень ликвидности и финансовой устойчивости организации. Информационной базой для анализа оборотных активов являются «Бухгалтерский баланс» и Пояснения к бухгалтерскому балансу. В процессе анализа оборотных активов целесообразно рассмотреть их динамику в сравнении с динамикой выручки и четыре варианта их структуры:

В процессе оценки результатов анализа необходимо сравнивать темпы прироста составляющих оборотных активов с темпом прироста выручки. Можно предполагать наличие проблем в организации превышения темпов прироста оборотных активов над темпами прироста выручки. Рентабельность является обобщающим показателем эффективности использования оборотного капитала. Показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. РОК = (БП/СОК)×100%, где РОК - показатель рентабельности; БП - бухгалтерская прибыль; СОК - собственный оборотный капитал. Критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, или длительность одного оборота в днях, и, во-вторых, скорость оборота. Длительность одного оборота в днях определяется делением оборотного капитала на однодневный оборот, определяемый как отношение объема реализации к длительности периода в днях или же, как отношение длительности периода. ОБОК = СОК: (ВР / Д) = (СОК×Д)/ВР=Д/КОБ, где ОБОК - оборачиваемость оборотного капитала; СОК - собственный капитал; Д - длительности периода в днях; КОБ - количеству оборотов. Скорость оборота характеризует коэффициент оборачиваемости (количество оборотов) за определенный период времени - год, квартал. КОБ = ВР / ОА где ОА - оборотные активы. Этот показатель отражает число кругооборотов, совершаемых оборотными средствами предприятия, за определённый период времени. Коэффициент загрузки (закрепления). КЗ = СОБ / ВР = 1 / КОБ где КЗ - коэффициент загрузки. Этот коэффициент показывает величину оборотных средств, затрачиваемых на каждый рубль проданной продукции [18. С. 139]. От состояния оборотных активов зависит успешное осуществление производственного цикла предприятия, ибо недостаток оборотных средств парализует производственную деятельность предприятия, прерывает производственный цикл и в конечном итоге приводит предприятие к невозможности платить по своим обязательствам и к банкротству. |