деньги как средство накопления. Коррект_Деньги как средство накопления. Деньги, как средство накопления

Скачать 304 Kb. Скачать 304 Kb.

|

|

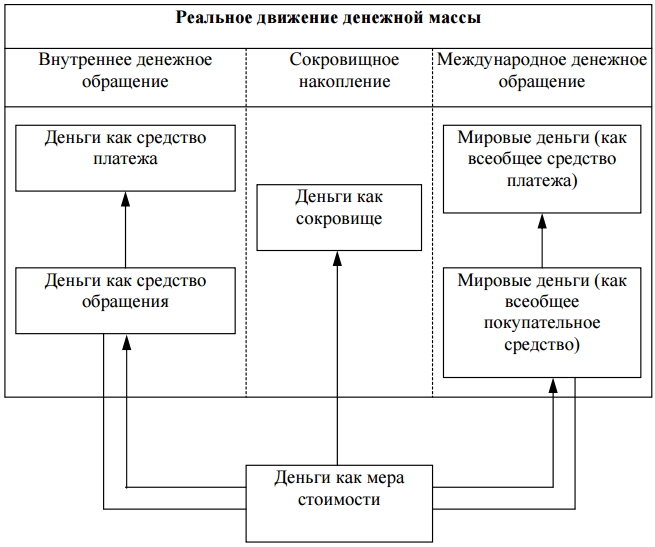

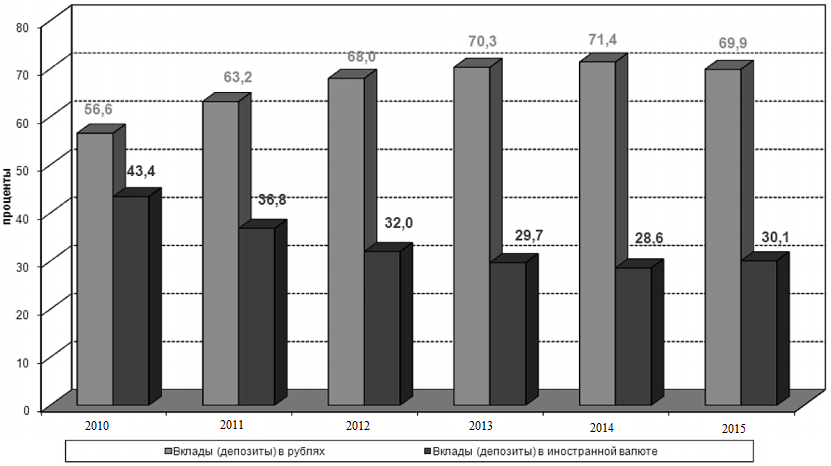

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ  Уральский государственный экономический университет Центр дистанционного образования КОНТРОЛЬНАЯ РАБОТА по дисциплине: Деньги, Кредит, Банки Тема: «Деньги, как средство накопления» Работу выполнил Студент:____________________ ____________________________ Курс:_______________________ Группа:_____________________ Работу проверил: ____________________________ ____________________________ «____»________________2016 г. Екатеринбург, 2016 Содержание Введение 3 1 Сущность и функции современных денег 4 1.1 Сущность современных денег 4 1.2 Функции современных денег 5 2 Функция денег как средство накопления 8 2.1 Полезные свойства денег как средства накопления 8 2.2 Деньги и равновесные цены 9 2.3 Стоимость денег 10 3 Банковские вклады как основной инструмент аккумуляции сбережений населения в современных условиях 13 Заключение 17 Список использованных источников 19 ВведениеВ рыночной экономике роль денег как средства накопления зависит от устойчивости их меновой стоимости или покупательной способности. Непосредственно меновая стоимость денег определяется спросом на деньги и их предложением. Но если спрос на деньги не имеет другой основы, кроме их меновой стоимости, получается замкнутый круг. Чтобы выйти из этого круга, следует внимательнее присмотреться к исторически непреходящим (инвариантным) свойствам денег как средства накопления. История денег уходит в далекую историю. И хотя в разные периоды и у разных народов на роль денег претендовали разные хозяйственные блага, все они обладали свойствами, которые делали их привлекательными для накопления. К настоящему времени ни у кого не вызывает сомнений тот факт, что деньги, в первую очередь, – это средство платежа за экономические, социальные, природные и иные редкие блага, а также это средство накопление. Именно данный факт и обуславливает актуальность выбранной темы. Целью контрольной работы является изучение денег как средства накопления. Для достижения поставленной цели необходимо решить следующие задачи: изучить сущность и функции денег; рассмотреть функцию денег как средства накопления; рассмотреть банковские вклады, с точки зрения основного инструмента аккумуляции сбережений населения в современных условиях; сделать выводы по работе. Контрольная работа состоит из введения, трех глав, заключения и списка использованных источников. 1 Сущность и функции современных денег1.1 Сущность современных денегАнализ процессов формирования и развития денежных теорий свидетельствует, что определение сущности денег является одним из наиболее сложных и дискуссионных вопросов экономической теории. Разнообразие экономических и философских теорий денег подтверждает большое внимание к данной проблеме со стороны ученых. Вместе с тем такое разнообразие не только не упрощает, а даже усложняет процесс поиска истины. «Каждая научная школа, претендуя на верховенство своих подходов, гордится определенными достижениями и привлекает в качестве доказательств истинности своих воззрений те или иные факты и аргументы, которых за многовековую историю развития рыночных отношений накопилось достаточно много. Однако, как отмечал Г. Зиммель, «внутренняя противоречивость сущности денег заключается в том, что, являясь абсолютным средством обмена, они психологически становятся благодаря этому абсолютной целью для большинства людей, что превращает деньги, каким-то странным образом, в символ, в котором основные регуляторы практической жизни являются замороженными» [15, с. 32]. Главным методологическим принципом исследования сущности денег должно быть признание денег объективной экономической реальностью, т. е. экономической категорией, имеющей материальную природу, отражающей определенную систему общественных отношений между участниками товарного производства и постоянно развивающейся вместе с развитием рыночных отношений. История денег свидетельствует, что они прошли длинный путь эволюции от товарных денег к обеспеченным, затем – к фиатным (символическим) и кредитным деньгам, на которых сегодня базируются все современные денежные системы. Однако они по-прежнему остаются сущностной формой рыночного хозяйства, знаком стоимости, только выполняют эту роль как идеальный знак всеобщего эквивалента. К. Маркс характеризовал сущность денег как систему овеществленных общественных отношений. Согласно его теории деньги – это особый товар, стихийно выделившийся из товарного мира, всеобщий эквивалент, специфическая форма стоимости всех других товаров – «кристаллизация меновой стоимости». «Товар, который функционирует в качестве меры стоимости, а поэтому также, непосредственно или через своих заместителей, и в качестве средства обращения, есть деньги» [14, с. 140]. В соответствии с марксистской точкой зрения, «сущность денег как экономической категории находит выражение в единстве трех их свойств: всеобщей непосредственной обмениваемости; самостоятельной формы меновой стоимости; внешней вещной меры труда» [7, с. 358]. Современные деньги одновременно являются объектом, целью, средством и инструментом экономических отношений. Как объект экономических отношений деньги отражают устоявшуюся систему общественных отношений между людьми, присущую рыночной экономике. Они эволюционируют вместе с системой производительных сил и производственных отношений, т. е. со способом производства. На каждом этапе развития экономических отношений деньги приобретают новые сущностные характеристики и свои специфические черты. 1.2 Функции современных денегОбщепринятым является мнение о том, что сущность денег проявляется в выполнении ими своих функций, которые логически вытекают из потребностей товарного производства. Функции денег отражают основные цели и направления их использования, предназначение денег в процессе общественного производства. В марксисткой политической экономии деньгам приписывалось пять функций: меры стоимости; средства обращения; средства накопления; средства платежа; мировых денег. Эти функции находятся между собой в определенной субординации, вытекающей из истории и логики денег (см. рисунок 1).  Рисунок 1 – Схема денежных функций [19, с. 68] «Деньги вне зависимости от их формы не являются монопольными измерителями затрат общественно необходимого труда, стоимости товаров. В денежной функции меры стоимости следует выделить два момента: масштаб цен или масштаб счетных денег; средство бытия абстрактной стоимости» [19, с. 70]. При раскрытии функции меры стоимости в учебных пособиях исходят в основном из условия существования полноценных товарных денег. «В версии марксисткой политической экономии деньги могут выполнять функцию как средства обращения потому, что первоначально они выполняют функцию измерителя затрат общественно необходимого труда, воплощенного в товарах. В западной экономической литературе часто, наоборот, функцию денег как средства обмена (обращения) считают ведущей денежной функцией, и деньги часто определяют через саму эту функцию» [19, с. 68]. Функция денег в качестве средства накопления выступает родовым понятием по отношению к функции денег в качестве сокровищ и в качестве средств сбережения. Деньги в качестве средства платежа способны выйти из сферы товарного обращения, они способны сделать товаром то, что ранее товаром не являлось. Развитие денег в качестве средства платежа способствует и дальнейшему развитию их функции в качестве средства накопления, так как всегда существует необходимость в осуществлении накоплений для резервных фондов для осуществления будущих платежей. В настоящее время роль мировых денег выполняют валюты ведущих экономически развитых государств, однако доллар США по-прежнему является главной мировой валютой Практическая реализация функций денег позволяет определить роль денег в экономике, ее влияние на развитие общественного производства и установить форму цены денег, наиболее полно соответствующую каждой функции. 2 Функция денег как средство накопления2.1 Полезные свойства денег как средства накопленияВ зависимости от обстоятельств и склонностей предметом накопления у разных людей могут стать самые разные хозяйственные блага. Однако обычно люди предпочитают накоплять такое благо, которое обладает следующими свойствами: может иметь различное употребление, служить разным целям (в этом отношении большинство сырьевых товаров имеет явное преимущество перед готовой продукцией); растущий запас хозяйственного блага не должен встречать противодействие со стороны растущих издержек хранения (содержания). «Исследуя свойства денег как предпочтительной (ликвидной) формы богатства, Дж. Кейнс приходит к сходным выводам, подчеркивая, что деньги – это такая форма богатства, накопление которой и, соответственно, растущий спрос не встречают противодействия со стороны растущих издержек содержания» [8, с. 19]. По мнению А. Смита, в условиях специализации производства каждый хозяйствующий субъект должен обладать достаточным запасом какого-то особого продукта, чтобы удовлетворять свои разносторонние потребности. Частная собственность определяет способ такого удовлетворения посредством свободного (по желанию) рыночного обмена. Процессы формирования автономных денежных запасов взаимосвязаны с процессами ценообразования на всех ступенях становления и развития рыночной экономики. Именно спрос на деньги придает процессам ценообразования необходимое единство, поскольку устраняет повышенный (избыточный) спрос на товары со сравнительно высокой степенью ликвидности и низкими издержками содержания (L–С). Поскольку деньги служат общепринятым средством платежа за товары, их привлекательность для накопления с точки зрения степени ликвидности и издержек содержания заведомо выше привлекательности любого товара. Но рост денежных цен, означающий падение меновой стоимости денег, вместе с тем предоставляет возможность большего накопления денег посредством накопления товаров, т. е. отсрочки их превращения в деньги. «При этом те товары, которые отличаются высоким (L–С), становятся особенно привлекательными для накопления. Поэтому в условиях инфляции существенные различия в степени ликвидности и издержках содержания хозяйственных благ (L–С) учитываются хозяйствующими субъектами при принятии плановых решений о покупках и продажах товаров, что ведет к деформации структуры рыночных цен и, как следствие, – к финансово-экономическим кризисам» [8, с. 20]. 2.2 Деньги и равновесные ценыГосподствующий взгляд на деньги как на средство обмена крайне затрудняет исследование причин финансово-экономических кризисов, поскольку делает правдоподобным предположение о том, что рыночный механизм спроса и предложения действует независимо от тех изменений, которые происходят в меновой стоимости денег. «Именно поэтому Л. Вальрас посчитал целесообразным для прояснения механизма рыночной координации взять за основу бартерную (безденежную) модель обмена» [8, с. 20]. Если цены назначаются в рублях, можно ожидать, что повышение цен на одних рынках будет сопровождаться их снижением на других. Но отсюда вовсе не следует, что повышение цен на одних рынках и снижение на других побудит владельцев дефицитных товаров и владельцев избыточных товаров увеличивать спрос на избыточные товары, сокращая тем самым спрос на дефицитные. Ведь разнонаправленное изменение цен начнет воздействовать разнонаправленно на покупательную способность экономических агентов. Одни станут богаче, другие – беднее. Ожидать в этих условиях согласованного поведения рыночных агентов по расчистке товарных рынков нет достаточных оснований. Эффект реального богатства почти всегда придает законам, с которыми имеет дело экономическая теория, известную неопределенность. Только денежная форма богатства раскрывает механизм рыночных сил спроса и предложения, обеспечивающих согласованное поведение людей в ответ на изменение рыночных цен, независимо от набора полезных вещей и услуг, находящихся в их распоряжении. Проблема в том и состоит, что всякое изменение цен по-разному влияет на финансовое положение рыночных агентов. Согласованность в поведении достигается в той мере, в какой изменение денежной цены воспринимается как изменение меновой стоимости товара, но не денег, меновая стоимость которых должна восприниматься как нечто данное и неизменное. Только в этом случае эффект дохода будет действовать в том же направлении, что и эффект замещения, т.к. деньги будут восприниматься как «лучший товар» для накопления. Таким образом, проблема стандарта стоимости, воспринимаемого как нечто данное и неизменное, – это проблема создания условий, при которых обеспечивается способность рыночной экономики к саморегулированию и устойчивому равновесию. 2.3 Стоимость денегИзвестно, что внимание к проблеме стоимости денег и к теории стоимости было привлечено так называемой революцией цен, когда на западноевропейские рынки хлынул поток сравнительно дешевого золота и серебра из Нового света. Классики политической экономии вывели отсюда, что стоимость металлических денег подчиняется тем же самым законам, что и стоимость обычных товаров. Сомнения возникли позднее, когда Дж. С. Милль обратил внимание на несоразмерность общего запаса добытого за многие века золота с той ежегодной добычей, которая характеризуется теми или иными издержками. Поскольку золото является крайне долговечным товаром, его годовое производство должно составлять крайне незначительную долю от имеющегося запаса. Следовательно, даже относительное крупное снижение или повышение издержек производства золота не может приводить к крупным колебаниям его общего запаса (предложения). В условиях, когда за многие века накоплен огромный запас металлических денег (золота), уровень цен должен определяться спросом на деньги и их предложением, без всякой отсылки к издержкам производства. Но отсюда следует, что если сосредоточить некоторую часть общего запаса денег в одних руках, то нетрудно будет удовлетворять рыночный спрос на деньги таким образом, чтобы колебания или изменения спроса не оказывали никакого влияния на уровень цен, в том числе и стоимость денег. «Вместе с тем процесс централизации денежных резервов предполагает использование достаточно надежных и устойчивых по стоимости долговых обязательств, без чего автономные денежные запасы (сбережения) останутся большей частью за пределами централизованной системы» [8, с 21]. Таким образом, стандарт стоимости, который есть нечто постоянное и неизменное – это вполне реальная вещь. История экономической мысли свидетельствует о том, что вопрос о суверенной власти государства в области денег и денежного кредита таит в себе не меньшую путаницу, чем вопрос о способности рынка к саморегулированию и устойчивому равновесию. Бесспорно, современное государство воспринимается если не как вечный, то как весьма долговечный по человеческим меркам институт, неподвластный земной бренности, рыночной суете и т.п. Вся современная денежно-кредитная система (с частичным резервированием банковских депозитов) основывается на платежных привычках и требует к себе доверия. Но платежные привычки деформируются, а доверие быстро улетучивается, если денежно- кредитная система не создает для публики активов, достаточно привлекательных для накопления. «Нельзя сказать, что исторически сложившаяся денежно-кредитная система с частичным резервированием банковских депозитов и центральным (эмиссионным) банком всегда создает для публики активы, привлекательные для накопления. Но никакая другая система (более либеральная, конкурентная и т.п.) не справится с этим делом лучше, чем существующая» [8, с. 22]. Таким образом, денежно-кредитная политика должна стать активной, направленной на стимулирование инвестиций в реальный капитал (физические активы). Рассмотрим влияние банковских вкладов в качестве одного из инструментов аккумуляции сбережений населения в современных условиях. 3 Банковские вклады как основной инструмент аккумуляции сбережений населения в современных условияхСбережения населения занимают особое место среди ресурсов национального финансового рынка, характеризуя не только уровень жизни, связанный с потреблением, доходами и расходами населения, но и представляя собой существенный инвестиционный ресурс в новых экономических условиях, в которых оказалась Россия. Крайне неблагоприятная экономическая ситуация привела к сокращению возможных вариантов фондирования для отечественного финансового сектора. В результате возросла роль сбережений населения как инвестиционного ресурса финансового рынка. Личные накопления граждан становятся ресурсом не только для под- держания нормального функционирования ряда финансовых и нефинансовых организаций, осуществляющих посреднические функции в движении капитала, но и для дальнейшего развития российской экономики в целом. Привлечение сбережений населения в виде инвестиций в экономику способно положительно воздействовать на экономическую ситуацию в стране, снизить дефицит ликвидности, способствовать развитию производства. По своему составу сбережения населения неоднородны. Можно выделить различные формы сбережений домашних хозяйств, классифицировав их по трем основным критериям (см. рисунок 2): функциональная направленность; ликвидность; организационная форма.  Рисунок 2 – Классификация сбережений домашних хозяйств [9, с. 28] Несмотря на разнообразие состава сбережений населения, им присущи две основные черты: во-первых, они создаются преимущественно в денежной форме или в форме других активов, имеющих высокую ликвидность; во-вторых, в чистом виде сбережения представляют собой деньги, прервавшие движение в общем денежном обороте. «В связи с этим сбережения представляют собой высокопотенциальный инвестиционный ресурс, так как могут быть введены в процесс денежного обращения и стать источником капиталообразования в качестве краткосрочных и долгосрочных активов» [9, с. 28]. Учитывая данные Росстата можно сделать вывод, что большая часть сбережений, где денежные средства выполняют функцию накопления, осуществляется в рублях. Также стоит отметить, что за последние пять лет отмечалась тенденция роста объемов рублевых вкладов (см. рисунок 3).  Рисунок 3 – Структура вкладов (депозитов) в России за период с 2010-2015 гг. [26] Рынок банковских вкладов сегодня является наиболее развитым сегментом российского рынка банковских услуг, одновременно способным быстро и эффективно меняться и подстраиваться под условия текущей рыночной конъюнктуры. Несмотря на то что доходность по банковским вкладам, как правило, не превышает уровень инфляции, банковские вклады для большинства населения остаются самым понятным, а потому самым популярным видом накопления и вложения. «Коммерческие банки являются основными «получателями» сбережений населения и главными поставщиками долгосрочных инвестиционных ресурсов. Депозиты физических лиц формируют порядка 50% объема средств клиентов в российских банках» [9, с. 32]. В результате в условиях дефицита ликвидности средства частных клиентов оказываются важнейшим инструментом формирования пассивной базы и едва ли не единственным источником фондирования внутри страны. Роль привлечения сбережений населения через инструмент массовых вкладов возрастает как для крупных банков, так и для небольших, что ведет к росту спроса и повышению ставок по депозитам. Объективно деньги в финансовой системе России стали дороже. Банки говорят о дефиците ликвидности и готовы привлекать дорогие деньги на рынке, но, несмотря на это, ставки депозитного рынка отстают от повышения ключевой ставки: банки поднимают ставки по депозитам очень неохотно. Отмечается и еще одна особенность на рынке вкладов: в связи с быстро меняющейся макроэкономической обстановкой, нестабильным курсом рубля и общей нервозностью вкладчики сокращают сроки инвестирования. Эксперты отмечают тренд к снижению сроков, на которые открываются депозиты: вкладчики, как правило, ориентируются на короткие депозиты сроком 16–12 месяцев, отдавая предпочтение 6-месячным вкладам, основная часть из которых номинирована в рублях. Таким образом, современное состояния сектора сбережений и накоплений российского финансового рынка показывает, что они не могут в достаточной степени стать источником инвестиций, в том числе долгосрочных, в российскую экономику. Необходима полная перестройка работы банковского, фондового и страхового секторов российского финансового рынка для эффективного аккумулирования и инвестирования сбережений населения. До настоящего момента такая работа не проводилась, но в условиях экономических санкций она не просто необходима, но становится основным условием развития экономики Российской Федерации. ЗаключениеВ ходе контрольной работы была достигнута ее основная цель – была изучена тема: деньги как средство накопления. Для достижения поставленной цели был решен ряд следующих задач: изучены сущность и функции денег; рассмотрена функция денег как средства накопления; рассмотрены банковские вклады, с точки зрения основного инструмента аккумуляции сбережений населения в современных условиях. Современные деньги одновременно являются объектом, целью, средством и инструментом экономических отношений. Как объект экономических отношений деньги отражают устоявшуюся систему общественных отношений между людьми, присущую рыночной экономике. Они эволюционируют вместе с системой производительных сил и производственных отношений, т. е. со способом производства. Функции денег отражают основные цели и направления их использования, предназначение денег в процессе общественного производства. В марксисткой политической экономии деньгам приписывалось пять функций: меры стоимости; средства обращения; средства накопления; средства платежа; мировых денег. Функция денег как средства накопления и сбережения является очень важной. Для приобретения дорогостоящих товаров длительного пользования и материального обеспечения себя и своей семьи в будущем необходимо создавать денежные накопления (отложенное потребление). В этих целях домашние хозяйства распределяют текущий доход между сбережением и потреблением. Выполнение функции денег как средства накопления является существенным фактором, влияющим на механизмы рыночного ценообразования. Современное состояния сектора сбережений и накоплений российского финансового рынка показывает, что они не могут в достаточной степени стать источником инвестиций, в том числе долгосрочных, в российскую экономику. Необходима полная перестройка работы банковского, фондового и страхового секторов российского финансового рынка для эффективного аккумулирования и инвестирования сбережений населения. До настоящего момента такая работа не проводилась, но в условиях экономических санкций она не просто необходима, но становится основным условием развития экономики Российской Федерации. Список использованных источниковФедерльный закон от 02.12.1990 г. № 395-1-ФЗ «О банках и банковской деятельности» (в ред. от 03.07.2016 г. № 362-ФЗ) [Электрон. ресурс] : http://www.consultant.ru/document/cons_doc_LAW_5842/. Аюшиев А.Д. Финансы предприятий и организаций: учеб. пособие. – Иркутск: Изд-во А-Я. 2013. – 255 с. Базулин Ю.В. Деньги. Кредит. Банки: учебник. М.: Инфо. 2010. – 848 с. Валеева Р.З. Выполнение функции денег как средства накопления и инфляционные процессы, причинно-следственные связи // Финансы и кредит. – 2013. – № 18 (546). – С. 78-83. Галимова А.Ш. Сберегательное поведение населения как важный фактор экономического развития России // Интернет-журнал Науковедение. – 2014. – № 6 (25). – С. 152 Галицкая С.В. Деньги. Кредит. Банки: конспект лекций. – М.: РосМос. 2008. – 331 с. Гарбухов М. Финансово-кредитный словарь (т.1: А-Й). – М.: Финансы и статистика, 1984. – 511 с. Гогохия Д.Ш. Деньги как средство накопления // Дайджест-Финансы. – 2013. – № 2. – С. 18-27. Звонова Е.А. Банковские вклады как основной инструмент аккумуляции сбережений населения в современных условиях // Экономика. Налоги. Право. – 2015. – № 1. – С. 27-36. Казак А.Ю. Финансы и кредит: учебник. – Екатеринбург: ЯВА. 1997. – 345 с. Мавлютов Р.Р. Финансы, денежное обращение и ипотека: учебник. – Волгоград: ИССМО. 2015. – 428 с. Максимушкин М.Г. Характеристика функций денег // Современные гуманитарные исследования. – 2007. – № 2. – С. 25-28. Марамыгин М.С. Деньги, кредит, банки: Методические указания и тематика контрольных работ для студентов дневной и заочной форм обучения. – Екатеринбург: Уральский государственный экономический университет. 2010. – 15 с. Маркс К. Капитал. Критика политической экономии (т.1). – М.: Политиздат, 1973. – 907 с. Мищенко С.В. Сущность и функции современных денег // Известия Санкт-Петербургского государственного экономического университета. – 2010. – № 6. – С. 32-40. Петрова Ю.М. Функции денежных средств и виды денежных потоков в механизме управления оборотным капиталом организаций // Фундаментальные исследования. – 2016. – № 3-2. – С. 400-404. Портной М.А. Современные деньги. Уточнение понятий // США и Канада: экономика, политика, культура. – 2015. – № 11 (551). – С. 45-61. Салимоненко Д.А. Классификация функций денег // Российский гуманитарный журнал. – 2013. – №5. – С. 435-447. Сухарев А.Н. Функции денег в их единстве и взаимосвязи: анализ с позиции исторических корней // Финансы и кредит. – 2011. – № 45 (477). – С. 67-73. Сухарев А.Н. Эмиссионные накопления Центрального банка Российской Федерации: сущность, механизм возникновения и необходимость использования // Финансы и кредит. – 2016. – № 20 (692). – С. 2-13. Танющева Н.Ю. Электронные деньги через призму денежных функций // Финансы и кредит. – 2016. – № 16 (688). – С. 40-49. Тарасов А.В. Финансовые ресурсы как экономическая система // Вестник государственного университета. Серия: Экономика и управление. – 2012. – № 2. – С. 57-66. Татарко А.Н. Социальный капитал как фактор отношения к деньгам // Психологический журнал. – 2013. – № 3. – С. 88-97. Поляк Г.Б. Финансы, денежное обращение и кредит: учебник. – М: ЮНИТИ. 2015. – 297 с. Чайкина Е.В. Эволюция функций золота в процессе развития денежного обращения // Научное обозрение. – 2016. – №3. – С. 110-115. Электронный ресурс. Федеральная служба государственной статистики: http://www.gks.ru. |