Задание 1. Денежный оборот и его структура. Формы и принципы безналичных расчётов

Скачать 89.15 Kb. Скачать 89.15 Kb.

|

|

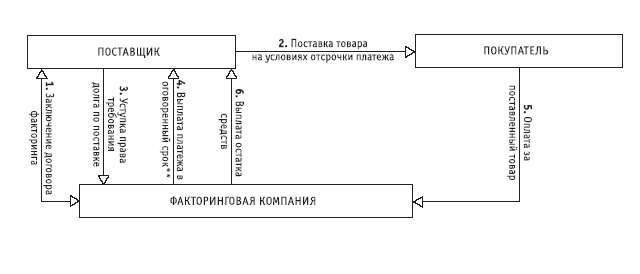

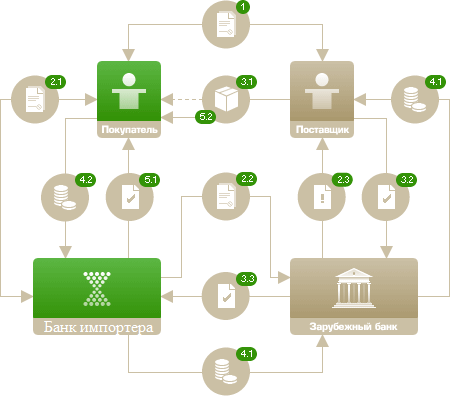

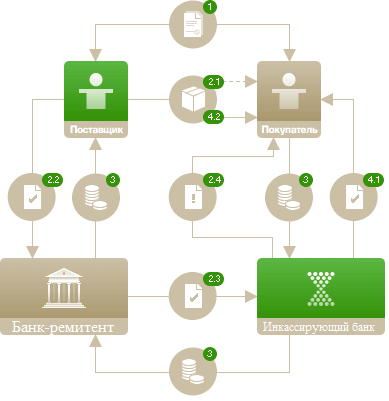

ТК-1. Задание контрольной работы Модуль: ДЕНЬГИ И ВАЛЮТА Вариант 2. Тема: Денежный оборот и его структура. Формы и принципы безналичных расчётов. Работа 1 В факторинговую компанию (банк-фактор) обратился предприниматель, заключивший контракт на поставку товаров своему партнёру. Сумма контракта – 500 тыс. руб. Опишите операцию "факторинг", составьте схему движения денег и документов, перечислите необходимые документы. Найдите актуальные данные о цене и условиях факторинга на рынке, рассчитайте его стоимость для данного примера. Объясните, кто и какую выгоду получает от этой операции. Какие риски существуют в факторинге и кто принимает их на себя? Факторинг – это разновидность беззалогового кредита для организаций, предоставляющих своим клиентам товары или же услуги при условии отсрочки платежей. Вы продали товар с условием отсрочки или рассрочки платежа и выставили счет клиенту. Этот счет — обещание вашей будущей выручки, но деньги от покупателя вы пока не получили. Банк, микрофинансовая организация или факторинговая компания берут этот счет и оплачивают его раньше, чем это сделает ваш покупатель. Так в расчетах между продавцом и клиентом появляется посредник — фактор. Факторинг регулируется главой 43 ГК РФ «Финансирование под уступку денежного требования». В ней описаны основные условия договора, обязательства и состав его участников, а также терминология. Документы необходимые для факторинга: Данные о собственниках бизнеса и его структуре: копии паспортов учредителей, Устав общества. Сведения о заключенных договорах и контрагентах, которых планируется перевести на факторинговую схему: список, копии договоров и платежных документов (акты, счета). Бухгалтерская отчетность: формы №1 (Бухгалтерский баланс) и №2 (Отчет о прибылях и убытках) за последний год. Справки: о состоянии задолженности организации. Рисунок 1 – Схема факторинга  Стоимость факторинга проще рассчитать как процент от суммы одной поставки. Диапазон предложений рынка — от 0,5 до 4%. В зависимости от вида факторинга и условий фактора комиссия выплачивается в момент выдачи финансирования или же после получения фактором 100% оплаты от покупателя. Во втором случае, если покупатель не платит вовремя, некоторые факторы устанавливают повышенную комиссию за каждый день просрочки. Таким образом стоимость факторинга в данном примере составит от 2,5 до 20 тыс. рублей. Выгода факторинга заключается в том, что его механизм позволяет поставщику существенно снизить свои риски. С помощью факторинга можно отпускать товар или оказывать услуги с отсрочкой, не боясь кассовых разрывов: выручка будет приходить в день отгрузки, и эти деньги сразу можно пускать в дело. В отличие от кредита в факторинге не нужно оставлять залог, чтобы получить деньги. Залогом становится ваша дебиторская задолженность, то есть будущая выручка. Предоставляя факторинговые услуги, банк рискует в большей степени, т. к. выплачивает клиенту до 95% собственных денежных средств. Рассмотрим риски для фактора: 1. Нет 100% гарантии, что должник оплатит долг за товар, услугу без просрочки, а это риск ликвидности. 2. Возможна выплата задолженности в частичном объеме. 3. Мошенничество со стороны поставщика или дебитора. 4. Неоплата комиссии за факторинговые услуги. 5. Невыполнение обязательств по регрессу. Таким образом, использование факторинга позволяет существенно сократить организационные издержки. Что касается покупателя, то у него появляется возможность получить дополнительную отсрочку платежа, а также согласовать удобный для себя график выплат. Источники: Что такое факторинг [Электронный ресурс]. - https://fincult.info/article/chto-takoe-faktoring/ Риски факторинга для поставщика, фактори-фирмы (банка) и покупателя [Электронный ресурс]. - https://bank-biznes.ru/faktoring/riski-faktoringa.html Работа 2 Два предприятия рассчитываются по контракту аккредитивом. Сумма сделки – 650 тыс. руб. Составьте схему документарного аккредитива, опишите все этапы сделки, движение денег и документов, перечислите все необходимые документы. Опишите роль банков в совершении данной расчётной операции. Раскройте стоимость аккредитива, исходя из условий рынка. Объясните, кому более выгоден аккредитив – покупателю или продавцу? Рисунок 2 – Схема аккредитива  Заключение договора между импортером и экспортером Импортер (покупатель, клиент Банка) и экспортер (продавец, бенефициар) заключают договор купли-продажи, который предусматривает платеж посредством аккредитива. Открытие аккредитива Импортер обращается в своей стране в банк-эмитент (банк, открывающий аккредитив и принимающий на себя обязательство условного характера произвести платеж) и подает заявление на открытие аккредитива в пользу экспортера (продавца, бенефициара); Банк-эмитент путем оформления аккредитива гарантирует платеж экспортеру (бенефициару) при условии, что он будет соблюдать определенные сроки и условия, определенные в аккредитивном поручении (детализированные требования к транспортным и другим документам, к срокам представления документов) и делает запрос в банк экспортера (авизующий банк) известить последнего об открытии аккредитива; Авизующий банк извещает экспортера об открытии аккредитива в его пользу и об условиях аккредитива. Отгрузка товара и предоставление документов Продавец (экспортер) отгружает товар в пользу покупателя и формирует необходимый пакет документов; После отгрузки товара экспортер представляет пакет документов (транспортных, страховых и др.), соответствующий всем условиям аккредитива, в авизующий банк; Авизующий банк передает пакет документов в исполняющий банк. Оплата товара Когда исполняющий банк (банк-эмитент) удостоверится, что документы экспортера соответствуют условиям аккредитива, он производит оплату за товар в пользу экспортера; В зависимости от типа аккредитива, средства со счета клиента списываются банком либо при открытии аккредитива, либо в момент оплаты товара. Получение товара покупателем Документы по аккредитиву передаются покупателю; Имея на руках документы, покупатель получает товар. Перечень необходимых документов для аккредитива: 1. Договор, заключенный между Плательщиком и Получателем средств по аккредитиву. Выписка из Единого государственного реестра юридических лиц, выданная регистрирующим органом. 2. Финансовая отчетность за последние 5-ть отчетных периодов (бухгалтерский баланс и отчет о прибылях и убытках). 3. Справки из налогового органа об открытых счетах и об отсутствии задолженности перед бюджетом. 4. Справки из всех обслуживающих банков об отсутствии предъявленной к счету Картотеки, о наличии и об обслуживании ссудной задолженности и оборотах по счету за последний год. 5. Документ, подтверждающий местонахождение небанковской кредитной организации: - Договор аренды – Свидетельство о праве собственности - Выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП). 6. Заявление на открытие аккредитива. Преимущества использования аккредитива для импортера (покупателя): 1. Снижение рисков, связанных с предоплатой; 2. Возможность точного определения даты поставки товара, а также его цены; 3. Гибкое планирование денежных потоков; 4. Возможность получения товара в кредит; 5. Возможность подтверждения своей платежеспособности, что особенно выгодно при установлении новых торговых связей; Преимущества использования аккредитива для экспортера (продавца): 1. Снижение рисков, связанных с платежеспособностью покупателя; 2. Снижение рисков, связанных с поставкой товара; 3. Возможность снижения рисков, связанных с политической ситуацией в стране покупателя; 4. Гибкое планирование денежных потоков; Итак, использование в расчетах аккредитива наиболее выгодно экспортеру, который получает безусловную гарантию платежа до начала отгрузки товара. При этом получение платежа по аккредитиву (при условии выполнения экспортером условий аккредитива и представления в банк указанных в нем документов) не связано с согласием покупателя на оплату. Источники: Документарный аккредитив [Электронный ресурс]. - https://pskb.com/corporate/fea/documentary/letter-of-credit/ Международные расчеты и финансирование [Электронный ресурс]. - http://www.aup.ru/books/m208/ Перечень документов, необходимых для открытия покрытого аккредитива [Электронный ресурс]. - https://bcs-bank.com/f/corporate/list-of-documents-required-for-opening-covered-credit.pdf?v2 Работа 3 Два предприятия, заключив торговый контракт, рассчитываются безналично по инкассо. Составьте схему документарного инкассо, опишите этапы сделки, движение денег и документов, перечислите все необходимые документы. Опишите роль банков в совершении данной расчётной операции. Объясните, кому более выгодна инкассовая форма расчёта – покупателю или продавцу? Рисунок 3 – Схема инкассо  Заключение договора о поставке товара Поставщик (экспортер, клиент Банка) заключает с покупателем (экспортером) договор о поставке товара. Поставка товара Продавец отгружает товар покупателю; После отгрузки продавец передает банку предусмотренный договором комплект документов со специальной инкассовой инструкцией. Банк получает статус ремитента; Банк-ремитент пересылает все документы в инкассирующий банк, который представляет интересы импортера. Инкассирующий банк получает поручение выдать покупателю комплект документов и получить с него оплату; Инкассирующий банк извещает импортера о поступлении документов и проверяет их надлежащее составление, а также тщательно сверяет пакет бумаг с перечнем в контракте. Оплата товара Если инкассирующий банк подтверждает правильность документов, импортер оплачивает покупку или акцептует вексель, выставленный на его имя. Передача документов покупателю Банк передает импортеру комплект документов; Импортер на основании документов получает товар. Инкассовая форма расчетов в большей степени отвечает интересам импортера. Во-первых, решение об оплате уже поставленного товара импортер принимает только после получения извещения банка о поступлении документов от экспортера. Импортер может ознакомиться с содержанием присланных документов до совершения платежа и убедиться в соответствии качества товара. Во-вторых, инкассо дает импортеру возможность не отвлекать из оборота валютные средства и частично или полностью отказаться от оплаты или акцепта (при согласии банка-ремитента). Экспортеру данная форма расчетов менее выгодна, поскольку она полностью не исключает риск неоплаты документов импортером. Тем не менее, экспортера инкассо может заинтересовать тем, что в условия инкассового поручения можно включить условия, при которых право собственности не перейдет к покупателю до момента полной оплаты товара. Источники: Документарное инкассо [Электронный ресурс]. - https://pskb.com/corporate/fea/documentary/collection/ Документарное и чистое инкассо [Электронный ресурс]. - https://www.vtb.ru/krupnyj-biznes/dokumentarnye-operacii/dokumentarnoe-i-chistoe-inkasso/ Вариант 3. Тема: Денежные системы и тенденции их развития. Денежно-кредитная политика государства. Изучите ежегодные документы: Основные направления единой государственной денежно-кредитной политики на …. период (содержащие данные за 2-3 прошедших года и плановый период); Доклад о денежно-кредитной политике Центрального Банка РФ (за соответствующие периоды). Заполните таблицу 2 и проведите по ней анализ основных показателей денежно-кредитной политики в РФ. Данные приводятся на конец года. Сделайте выводы о характере ДКП, определите её тип, дайте объяснение, почему было принято решение использовать этот тип ДКП. Таблица 2 – Основные параметры денежно-кредитной политики в РФ

Постройте 1-2 графика по табличным данным, наглядно демонстрируя ваши выводы. Либо приведите готовые диаграммы, указав источник. Вариант 4. Тема: Валютные отношения и валютная система, их элементы, эволюция и современное значение Работа 1 Опишите ключевые понятия валютной системы страны (валютный курс, режим валютного курса – плавающий, регулируемый, фиксированный, свободно-конвертируемая валюта, золото-валютные резервы, валютный паритет, валютные ограничения, бивалютная корзина, валютный рынок, рынок – спот, рынок – форвард, валютная биржа, валютная интервенция, валютное регулирование, валютный контроль). Дайте краткую характеристику состояния валютной системы России на современном этапе, сделав акцент на её стабильности / нестабильности и выполнении ею функции обеспечения эффективности внешнеэкономической деятельности субъектов экономики. Работа 2 Опишите ключевые понятия мировой валютной системы (платёжный баланс, международная ликвидность, золотой паритет, условные валюты, резервные валюты, криптовалюты, мировая валютная система, Международный валютный фонд, FOREX). Дайте краткую характеристику современного состояния мировой валютной системы, укажите на проблемы её развития и пути их решения. Работа 3 Найдите примеры: а) деятельности финансовой компании – дилера или брокера на валютном рынке России, представьте её активы, объём торговли за период, перечень услуг; б) деятельности валютной биржи (российской или мировой), раскройте историю её развития и значение на рынке, основные виды услуг; г) обращения криптовалют или работы системы блок-чейн, представьте их особенности и результаты использования. Общие рекомендации: Студент выбирает любой вариант задания по своему усмотрению и выполняет все виды работ внутри варианта. Период исследования можно выбрать любой, но охватить последние годы. Обязательно надо указывать источники данных, со ссылкой на интернет. Сделанные расчёты надо показать в работе, т.е. формулу с пояснением Нельзя использовать старые данные прошлых периодов. Не допускается просто таблица без выводов и диаграмм. В конце работы нужен список источников, включая официальные документы, сайты, учебники (изданные за период последних 4 лет). |