Департамент образования, науки и молодежной политики воронежской области

Скачать 104.43 Kb. Скачать 104.43 Kb.

|

|

Таблица 8 - Сводный баланс площадей помещений магазина «Продукты»

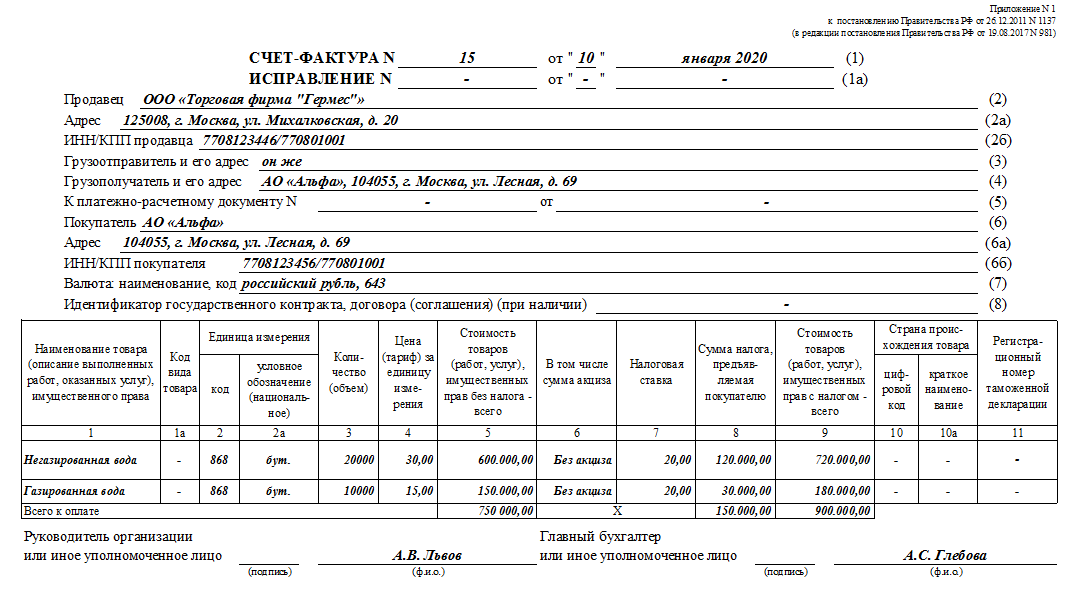

Определим площадь коридоров в размере 15% от суммы площадей всех помещений, не включая торговый зал: 353 х 0,15 = 52,95 м2 . Определим площадь магазина: 753 + 52.95 = 806 м2. Рассчитаем коэффициент рациональности планировочного решения: Кп= Sт/Sо = 400 / 806 = 0,5 Для увеличения коэффициента рациональности планировочного решения можно совместить помещения для хранения тары и контейнеров обменного фонда с помещениями для хранения товаров. В этом случае коэффициент рациональности станет более 0,5. 2.5 Оформление документов Счет-фактуру выписывает продавец при отгрузке или получении аванса. Документ может оформить организация или ИП — главное, чтобы они были плательщиками НДС и использовали основную систему налогообложения (ОСНО). Налогоплательщики на УСН, ЕНВД или ПСН могут выписывать счет-фактуру лишь в некоторых случаях. Например, иногда контрагенты просят упрощенцев выставить им счет-фактуру с пометкой «Без НДС». Это законно. Главное — указать в документе, что реализация оформлена без налога. Тогда у организации на УСН не возникает обязанности по уплате НДС. Из-за карантина все организации сокращают расходы на сотрудников, аренду и налоги. Бухгалтерский аутсорсинг поможет умело использовать последние изменения в законе, чтобы снизить затраты бизнеса. Сравните, насколько сейчас это стало выгоднее, чем держать штатного бухгалтера Счет-фактуру нужно выставить в течение 5 календарных дней после отгрузки товаров, работ, услуг или со дня получения предоплаты. Если последний день выпадает на нерабочий, срок сдвигается на первый рабочий день. Документ можно оформить на бумаге или в электронном формате. Бумажную счет-фактуру заполняют от руки или на компьютере. Если продавец использует электронный формат, ему нужно заранее договориться с покупателем: средства приема, обмена и обработки счета-фактуры в электронном виде должны полностью совпадать и соответствовать установленным форматам. В счет-фактуре должны быть заполнены: порядковый номер и дата составления; наименование, адрес и ИНН продавца и покупателя; название и адрес грузоотправителя и грузополучателя; номер платежного документа, при условии, что получен аванс;; наименование товара и единицы измерения, если их можно подсчитать; наименование валюты; идентификатор государственного контракта или договора — при поставках по госзаказам; цена за единицу измерения без учета налога; полная стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога; налоговая ставка, которую применяет продавец; сумма налога с учетом действующей ставки; общая стоимость с учетом суммы налога; страна происхождения для импортных товаров (если товар произвели в России, ставится прочерк); регистрационный номер таможенной декларации — если товар не из России; подписи директора и главного бухгалтера или другого уполномоченного сотрудника. Бумажные счета-фактуры выписывают в двух экземплярах. Один остается у продавца, и он подшивает ее к книге продаж. Второй выдается покупателю, и он сохраняет ее в книгу покупок. Обычно применяют сквозную нумерацию счетов-фактур в порядке возрастания с начала года. Но организация может применять другой порядок. Главное — указать его в учетной политике. Типичные ошибки при заполнении счета-фактуры. Налоговики откажут покупателю в вычете НДС, если в счете-фактуре найдут ошибки: нарушения в заполнении документа — отсутствие дата и номер или счет-фактуру продавец выставил раньше, чем отгрузил товар или предоставил услугу; указаны неверные данные поставщика или покупателя. Например, адрес не соответствует данным из ЕГРЮЛ или ЕГРИП. Или неточности в ИНН и КПП продавца или покупателя; на счете-фактуре стоит факсимильная подпись руководителя или уполномоченного сотрудника; неправильно определен товар или вид работы. Например, счет-фактуру выписали на один товара, а в накладной указали другой; поставлена неправильная цена или вовсе отсутствует. Бывает, что цена указана в рублях, без копеек. в стоимости и сумме налога. Например, вместо ставки 20% указали 18%. Товар облагается по ставке 20%, а в счете-фактуре указана ставка 10%. На такие ошибки, как пропуск знаков, неточности в реквизитах платежных документов, лишние запятые, символы или сокращения налоговики обычно закрывают глаза. А вот серьезные ошибки при оформлении счета-фактуры — причина для дополнительного внимания от инспекторов. ЗАКЛЮЧЕНИЕ По результатам проведенного исследования можно сделать следующие выводы: Прием продовольственных товаров по качеству на предприятии производится в соответствии с инструкцией «О порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству». Установленные этими инструкциями нормы применяются во всех случаях, если в стандартах, технических условиях или других обязательных правилах не предусмотрен иной порядок приемки товаров. Лица, участвующие в приемке товаров, должны хорошо знать эти документы и уметь ими пользоваться. При обнаружении дефектов товар продолжает существовать (кроме скоропортящегося). Можно неоднократно проводить экспертизу забракованных изделий и, в конце концов, достаточно точно определить когда, где и по какой причине возникли дефекты. В отличие от этого установление недостачи характеризуется одномоментностью и невоспроизводимостью обстоятельств, при которых обнаружена недостача. При выгрузке товара из транспортного средства, когда участие перевозчика не предусмотрено, проверяется:на первом этапе проверяется наличие внешних повреждений, которые могли возникнуть при перевозке, погрузке или выгрузке товара. Одновременно должны быть зафиксированы механические повреждения тары, поломка, наличие признаков вскрытия. Приемка производится не менее, чем двумя лицами, назначаемыми руководителем организации. При обнаружении повреждения товара получатель должен определить порядок дальнейшей приемки. При неявке представителя поставщика, а также когда его вызов не предусмотрен договором, дальнейшая приемка производится комиссией с привлечением незаинтересованного представителя. По результатам проведенной приемки составляется акт. Акт приемки подписывается членами комиссии и утверждается руководителем организации. К акту прилагаются все сопроводительные документы, упаковочные ярлыки, удостоверение представителя и другие необходимые документы. Магазине «Продукты 400 кв» находится в городе Воронеж. Приемка продовольственных товаров по качеству в магазине осуществляется на основании инструкции «О порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству». Товары принятые по качеству перемещаются в зону хранения и в торговый зал. Приемка продовольственных товаров по качеству в магазине «Продукты 400 кв» осуществляется достаточно эффективно и с соблюдением всех правил и инструкций. СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ 1.Андрусяк, Я.В. "Организация и технология торговли": практикум.4.1/Я.В. Андрусяк, С.И. Башаримова, Т.В. Усевич - Мн.: "Дизайн ПРО", 2000. - 192с. 2.Грибанова, И.В. "Организация и технология торговли": учеб. пособие / И.В. Грибанова, Н.В. Смирнова. - Мн.: РИПО, 2008. - 204с. 3.Дашков, Л.П. "Коммерция и технология торговли": учебник для студент. высш. уч. заведений / Л.П. Дашков, В.К. Памбухчиянц - 10-е изд., перераб. И доп. - М.: ИТК "Дашков и К", 2010. - 696с. 4.Дашков, Л.П. "Коммерция и технология торговли": учебник для студент. высш. Уч. заведений / Л.П. Дашков, В.К. Памбухчиянц - 3-е изд. перераб. И доп. - М.: ИВЦ "Маркетинг", 2001, - 596с. 5.Дашков, Л.П. "Организация, технология проектирование торговых предприятий": учебник для студент. высш. уч. Заведений / Л.П. Дашков, В.К. Памбухчияц, - М.: ИТК "Дашков и К", 2008, - 508с. 6.Дашков, Л.П. "Организация, технология и проектирование торговых предприятий": учебник для студент. высш. Уч. заведений / Л.П. Дашков, В.К. Памбухчиянц. - 3-е изд., перераб. И доп. - М.: ИВЦ "Маркетинг", 2000, - 336с. 7.Мазилкина, Е.И. "Организация работы магазина" / Е.И. Мазилкина - М.: ИТК "Дашков и К", 2008, - 224с. 8."Организации коммерческой деятельности": Справ. пособие / С.Н. Виноградова, С.Н. Виноградова, С.П. Гурская, О.В. Пигунова и др. Под общ. ред. С.Н. Виноградовой. - Мн.: выш. шк., 2000. - 464с. 9."Организация и технология торговли": учебник / С.Н. Виноградова и др.; под общей редакцией Виноградовой С.Н. - 2-е изд., перераб. - Мн.: выш. шк., 2009. - 464с. 10.Савинский, А.И. "Продавец. Практическое пособие для продавцов, товароведов и индивидуальных предпринимателей / А.И. Савинский. - Мн.: "Беларусь", 2002. ПРИЛОЖЕНИЕ А. Счет-фактура  |