рынок бытовой техники. Для достижения цели были определены задачи

Скачать 408.32 Kb. Скачать 408.32 Kb.

|

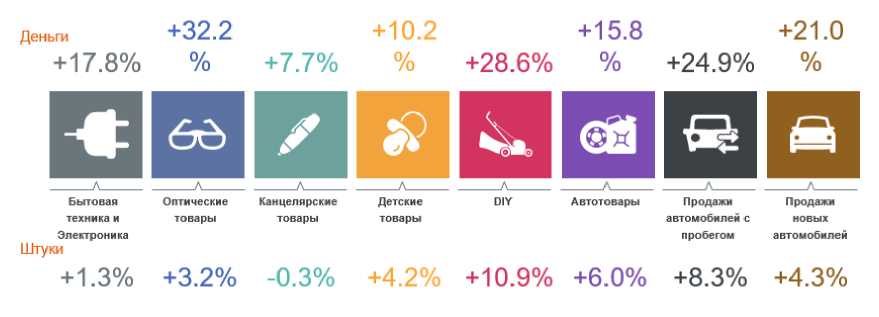

3.1 Инфраструктура рынка бытовой техники Инфраструктура рынка бытовых товаров складывается под влиянием различных факторов. Рассмотрим влияние самых важных факторов, влияющих на экономику, рынки и потребителей. Первый фактор - это пандемия. В 2021 году, она уже второй год, как влияла на ограничения и замедления рынка, а также на потребительское поведение и его предпочтение. Второй фактор - это санкции, которые ограничивают экономическое развитие. Третий фактор - это дефицит, на который повлияла пандемия, ввиду приостановления заводов, а также торговые войны. Все эти факторы конечно же, напрямую влияют на стоимость сырья и его удорожание. По итогам 2021 года сильно выросла цена на алюминий, литий, сталь и нефть.16 В последующем, это приводит к росту цен на конечные продукты. Результатом этого послужил высокий спрос и ограниченное предложение, дефицит, созданный всеми вышеперечисленными, а также природными факторами. Затрагивая оборот отрасли розничной торговли, куда входит рынок БТиЭ, в 2021 году он показал рост 7% к 2020 году и составил 39,2 триллионов рублей. 17 Непродовольственные товары, в силу высокого спроса и дефицита, позволили показать рост общего оборота на 11,6%. Продовольственные товары в общем обороте розничной торговли по итогам 2021 года занимают 47%, непродовольственные 53%. Рынок бытовой техники за 2021 год показал прирост в денежном выражении 17,8%, и 1,3% в натуральном (рис. 5).  Рисунок 5 – Прирост в 2021 году непродовольственных товаров, в процентах Стоит рассмотреть так же структуру объёма рынка бытовой техники. Несмотря на сложные условия, вызванные пандемией, рынок продолжил расти. С 2019 года по 2021, рынок бытовой техники вырос на 45% в относительном выражении. В денежном выражении прирост составил 277 млрд. руб. При этом в 2021 году не произошло значительного прироста оборота рынка в штуках, он составил +1,3%, но денежный оборот показал прирост +18% по отношению к 2020 году (рис.6).  Рисунок 6 – Динамика и структура рынка бытовой техники, в процентах Такие показатели свидетельствуют об увеличении цены продажи товара на рынке бытовой техники на 17%. Наибольшую долю в объёме продаж рынка бытовой техники занимает сегмент Телеком. На данном примере можно хорошо проследить, что образовавшийся дефицит, спровоцировал снижения продаж в количественном выражении -7%, но при этом показал значительный прирост в денежном и составил +22% по отношению к 2020 году. Однако подорожание средней цены произошло на 31%. В силу того, что в сегменте Телеком наибольшую долю продаж занимают смартфоны, такое увеличение средней цены связано именно с удорожанием средней цены продажи смартфона с 18 539 руб. до 24 244 руб., или на 31% в относительном выражении. Набольший прирост по соотношению в натуральном и денежном, показал сегмент мелкой бытовой техники. За 2021 год продажи в штуках и денежном выражении увеличились на 19%. Средняя цена продажи выросла на 2%, что напрямую отразилось на количестве продаж данной категории. В силу влияний пандемии, люди стали больше времени проводить дома, работать удалённо, что сказывается на увеличенных продажах данной категории. Тренды на здоровый образ жизни, роботизация среды обитания, технологичное обустройство быта - это неотъемлемые части повседневной жизни, которые открывают новые возможности для процветания категории малой бытовой техники. Пандемия привела к кардинальным изменениям в мире, повлиявшим на цифровое поведение. Одним из драйверов продаж остаётся интернет и его стремительное проникновение. На конец 2021 года проникновение интернета составляет 85%, или 124 миллиона жителей России. Так же, как отмечает Gfk, огромный рост произошёл среди пользователей социальных сетей и составил +51% к 2019 году. Это не могло не сказаться на увеличении продаж в интернете. В 2021 году, доля онлайн продаж на рынке бытовой техники приблизилась к 50% и составила 45%. По отношению к 2020 году, припросит составил +24%. Топ 3 магазинов по доле онлайн продаж занимают Wilberries, OZON, DNS. При этом в 2021 году в тройку лидеров вошёл DNS, сумев нарастить оборот в онлайн продажа на 41%, сместив на одну строчку своего конкурента - Ситилинк, который нарастил оборот лишь на 24% (табл. 3). Таблица 3 – Топ 5 российских интернет магазинов

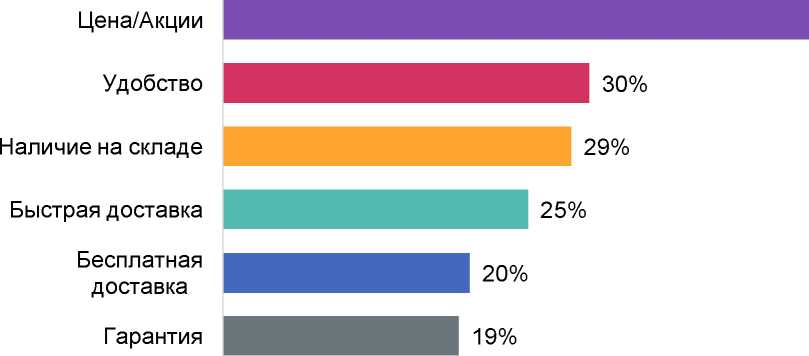

Партнёр аналитической компании Data Insight Борис Овчинников, связывает успех компании DNS с его расширением географии в 2021 году . По итогам года компания нарастила количество магазинов на 20% в относительном выражении и 2789 точек в натуральном выражении, более чем в 1000 городах России, что позволило показать высокий прирост по продажам в онлайн магазине, за счёт представленности компании в небольших городах, где нет высокой конкуренции. Поскольку текущая ситуация с нарушениями логистических цепочек, ограничений на ввоз техники, уход или приостановление поставок крупных производителей, финансовая составляющая ритейлеров и снижение покупательской способности населения, в любом случае отразится на рынке онлайн продаж. Рост проникновения и предложения влияет на конкурентность, и чтобы выделиться на фоне всех участников рынка, для удовлетворения потребности потребителей и их привлечения, ритейлеры должны использовать разные сильные стороны. Необходимо проанализировать, что на текущий момент является главным фактором выбора ритейлера для потребителя. Наибольшую ценность для покупателя представляет цена, проведение акций. На втором месте удобство и на третьем наличие товара на складе (рис 7). На текущий момент на рынке бытовой техники на федеральном уровне выделяют 3 крупных ритейлера розничной торговли: 1) М-Видео/Эльдорадо; 2) DNS; 3) RBT.  Рисунок 7 – Факторы, влияющие на выбор потребителя, в процентах Стремительно развивается сеть компаний Ситилинк. Wildberries и Ozon, уже заняли свою серьёзную нишу в бытовой техникиеи начинают привносить новые правила в продажи на рынке. Растущая доля онлайн продаж, выводит эти компании на первый план и заставляет розничные торговые сети наращивать инвестиции в онлайн каналы. Стоит рассмотреть бренды, которые чаще всего выбирали покупатели на рынке БТиЭ (рис. 8).  Рисунок 8 – Самые популярные бренды у покупателей в 2021 г. Текущая геополитическая обстановка создала трудности для рынка бытовой техники на уровне развития пандемии 2019-2020 гг., но беспрецедентные по своей неопределённости. Если пандемия ударила по всему мировому рынку, то текущая неопределённость и непонимание в дальнейшей стратегической перспективе, могут принести колоссальные убытки для рынка бытовой техники. Крупные производители уходят с рынка России на неопределённый срок, останавливая свои производства и прекращая поставки официальной продукции. Те бренды, которые остались, столкнулись с удорожанием логистики и прочих издержек, влияющих на конечную стоимость товара. Со стороны государства для поддержания рынка, вводятся различные меры поддержки. В связи с тем, что в феврале и марте, ввиду боязни обесценения покупательской способности денег многие начали скупать технику, в ближайшем будущем, в связи с насыщением рынка, можно прогнозировать спад продаж ниже уровня 2021 года. На 14 неделе 2022 года, рынок БТиЭ уже показывает снижение продаж на 19,2% по сравнению к аналогичному периоду 2021 года. 18 В целом, в 2022 году российский рынок электроники и бытовой техники в России показал себя как один из наиболее стабильных сегментов. Сокращение розничных продаж новых товаров (по оценкам экспертов, на уровне 10% в физическим выражении) в значительной мере компенсировал рост продаж электроники в ресейл-сегменте и товаров, ввезенных по альтернативным каналам.19 Продажи на площадках-классифайдах, в социальных сетях и даже мессенджерах стабильно росли. По мнению экспертов Авито, это связано с ростом объемов поставок по схеме параллельного импорта, а также ростом интереса потребителей к ресейл-товарам. В связи с укреплением национальной валюты, можно рассматривать логичный сценарий - снижение цены продукции. Однако важно понимать, что цены максимум вернутся на уровень февральских значений, когда ритейлеры подняли цены на 20-30%. Связано это с тем, что несмотря на укрепление рубля, логистика, хранение и прочие влияющие факторы на цену товара значительно выросли. Производители не могут продавать свою продукцию ритейлерам по отгрузочным ценам меньше февральских значений в силу вышеперечисленных факторов. Легализация параллельного импорта может принести ряд проблем для рынка. 20 Первое - это удорожание конечной цены, в силу увеличения цепочек поставки товара на полку до конечного потребителя. Второе - это проблемы с гарантийным обслуживанием. В большинстве случаев, всё гарантийное обслуживание, представляет сам производитель, либо напрямую, либо через партнёров, ритейлеров, сервисных центров. Третье - данный процесс не отлажен и не систематизирован. Для крупных ритейлеров, которые занимают наибольшую долю на рынке, данный способ будет носить больше минусов, чем плюсов. Некоторые игроки на рынке уже стараются адаптироваться под реалии рынка. «Мегафон» совместно с сетью «Связной» запускают формат по выкупу старой техники и дальнейшей её перепродаже.21 Это гибридный подход, который необходим в условиях дефицита продукции. Это позволяет компании адаптироваться под изменяющиеся реалии рынка и сохранить оборот. Подводя итог, выделим ключевые тенденции: 1) Консолидация розничной торговли теперь направлена на создание возможностей для цифровизации. Растущее проникновение интернета и мобильной связи будет способствовать дальнейшему развитию этой тенденции. 2) Ритейл «без автомобилей». Магазины у дома, консолидация компаний в одном пункте выдачи, ограничения, связанные с пандемией - прививают потребителю тенденцию совершению покупок в шаговой доступности. 3) Гибридное будущее: компании продолжат оптимизацию рабочих процессов и переход на смешанный формат работы дом/офис. На текущий момент 6,5% (3,5 млн.) от общего количества занятого населения России работают удаленно. 4) Уход с рынка России крупных брендов, должен побудить ритейлеров к созданию предложения, закрывающего потребность потребителя в данном сегменте. Эти тенденции будут способствовать развитию дальнейшего спроса на умные и многофункциональные продукты. Учитывая сложившуюся геополитическую обстановку, важно так же в ближайшей перспективе наладить поставки продукции, закрывающие основные потребности большинства потребителей, чтобы не упустить возможную прибыль. Когда спрос снова вернётся, лучшее предложение по соотношению цены и качества, будет самым приоритетным вариантом для покупателя. |