экономика. Доходы, прибыль и рентабельность как показатели оценки результатов деятельности предприятия связи

Скачать 2.88 Mb. Скачать 2.88 Mb.

|

|

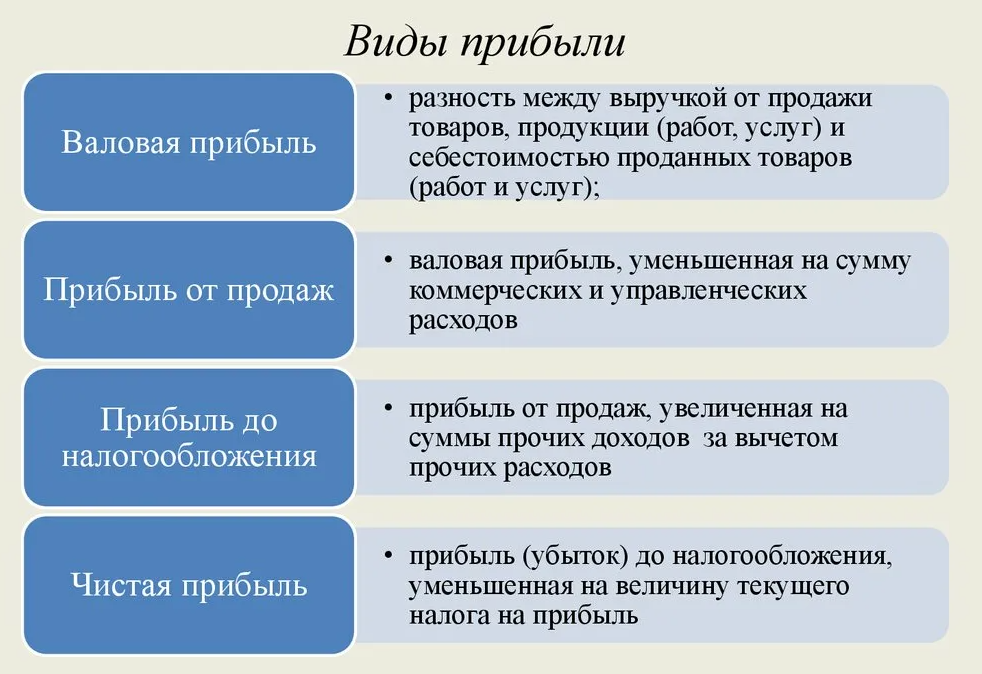

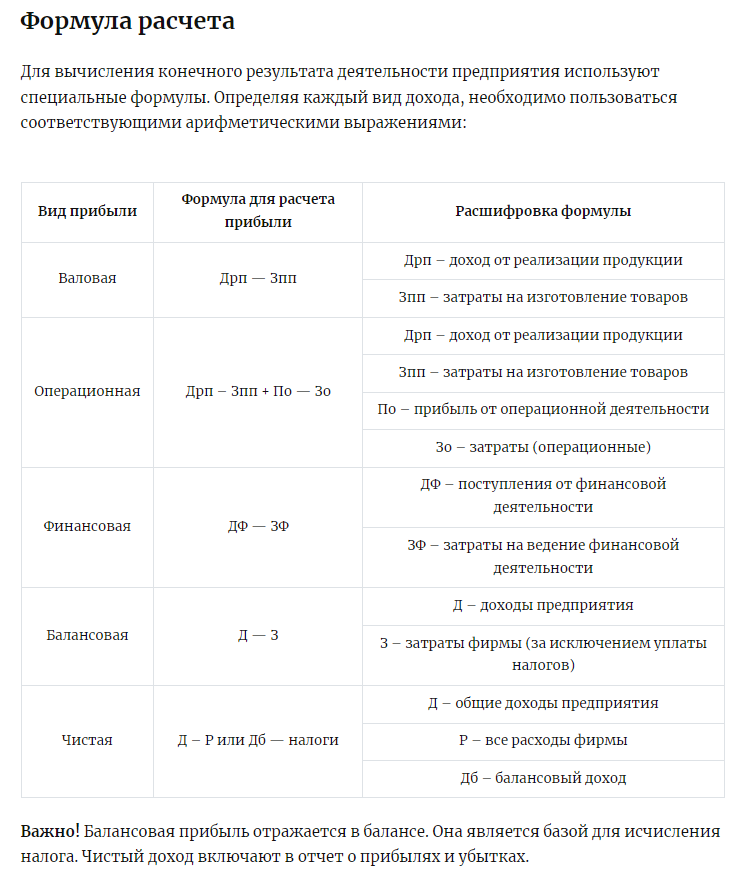

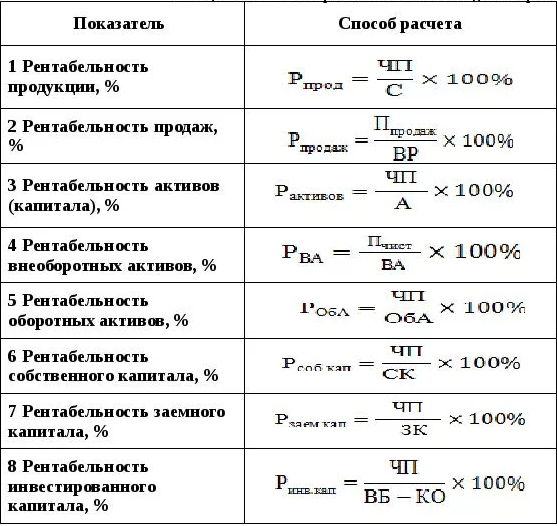

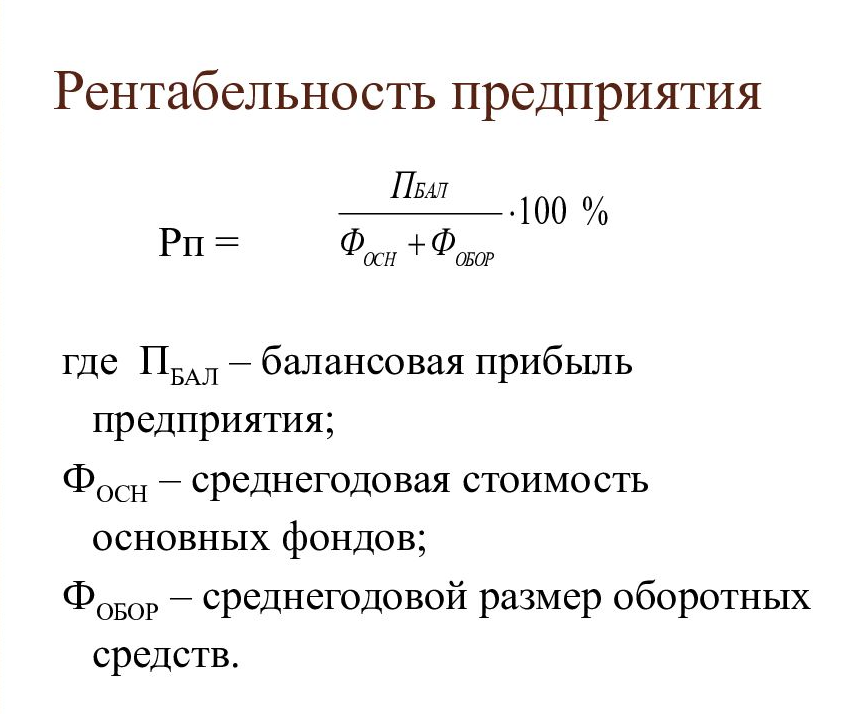

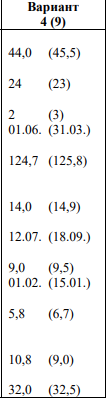

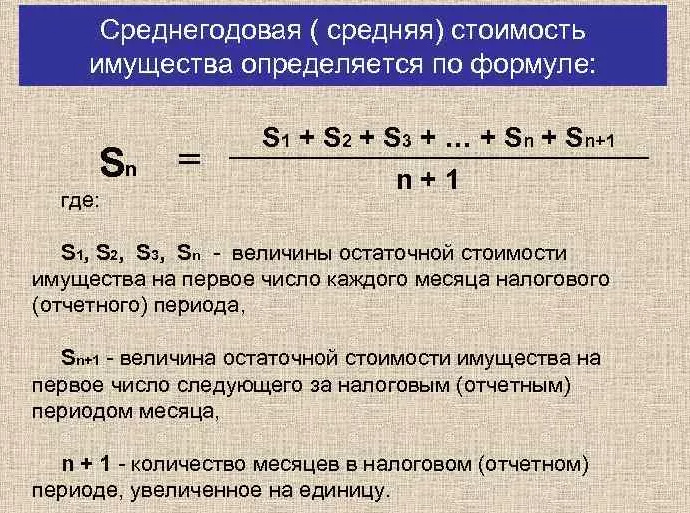

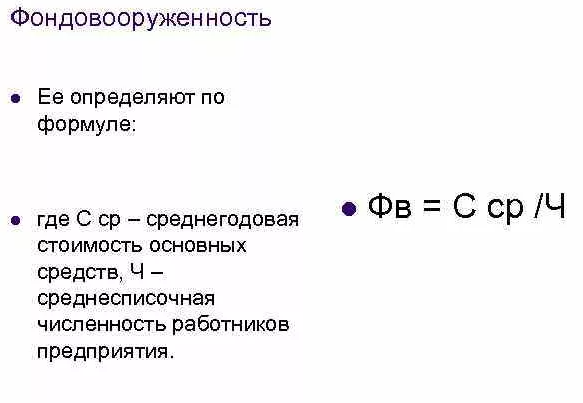

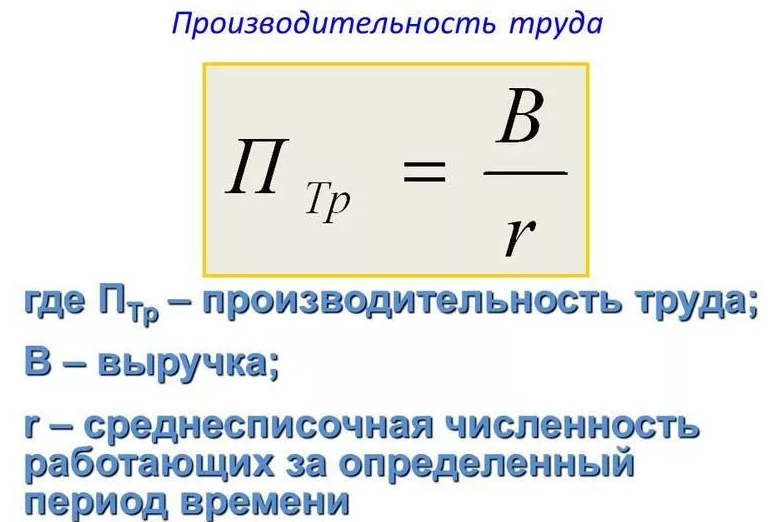

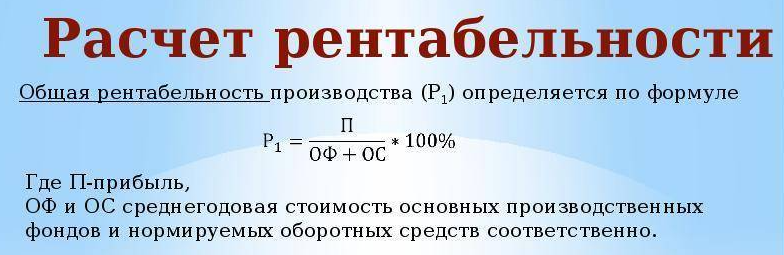

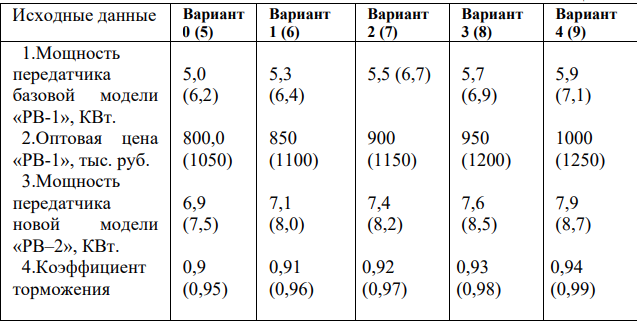

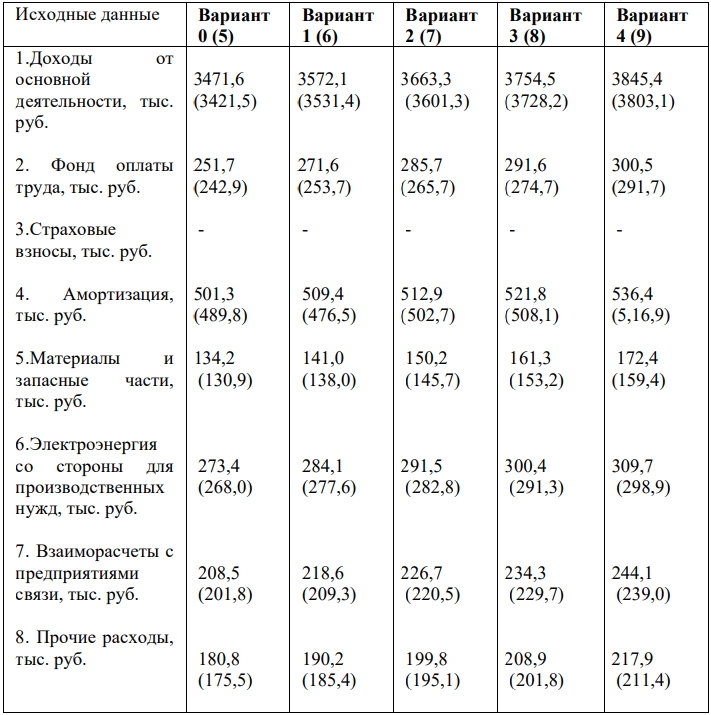

Доходы, прибыль и рентабельность как показатели оценки результатов деятельности предприятия связи (Вариант №9) ВВЕДЕНИЕ Доход и прибыль являются основными финансовыми результатами предприятия, которые не только служат источником для его дальнейшего развития и вознаграждения трудового коллектива (и собственников бизнеса), но и являются своеобразным индикатором для контрагентов фирмы. Инвесторы на основании этих показателей судят о целесообразности вложения в такую организацию средств, кредиторы делают выводы о ее платёжеспособности и т.д. Однако прибыль и доход – это абсолютные показатели, которые не обладают достаточной информативностью и наглядностью. Более полно и достоверно оценить финансовое состояние и перспективы развития субъекта хозяйствования можно с помощью понятия рентабельности. Это относительная величина, которая показывает именно эффективность работы фирмы, отдачу вложенных в нее средств. 1. Доход: сущность и виды.В результате своей производственно-хозяйственной деятельности предприятие получает доход. Доход предприятия можно характеризовать как увеличение ее активов или уменьшение обязательств, приводящие к увеличению собственного капитала. Доход предприятия можно классифицироватьпо следующим направлениям: Доход от реализации товарной продукции (работ, услуг); Доход от реализации других материальных ценностей; Доход от внереализационных операций.  Доход от реализации продукции(работ, услуг) (Др) представляет собой выручку от реализации товарной продукции (работ, услуг), которая определяется по формуле: Др = Цотпi * Qрпi, где: Цотпi - отпускная цена i-го изделия с налогом на добавленную стоимость, руб.; Qрпi - количество реализованной продукции i-го наименования в натуральных единицах. Доход от реализации других материальных ценностей включает выручку от продажи излишнего имущества и прочих активов предприятия (нематериальных активов, ценных бумаг и т.д.). Кроме того, предприятия могут иметь финансовые результаты от внереализационных операций, т.е. от операций, не связанных с производством и реализацией продукции (работ, услуг), основных средств, товарно-материальных ценностей, нематериальных и других активов. В состав доходов от внереализационных операций включаются: дивиденды по акциям и доходы по облигациям и другим ценным бумагам, принадлежащим предприятию; доходы от сдачи имущества в аренду, кроме случаев, когда сдача имущества в аренду является основным видом экономической деятельности организации; уплаченные, присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков; прибыль прошлых лет, выявленная в отчетном году; положительные разницы, образовавшиеся при изменении Национальным банком курсов иностранных валют, по валютным счетам и операциям в иностранной валюте; прибыль от покупки (продажи) иностранной валюты; поступления долгов, ранее списанных как безнадежные; излишек имущества, выявленный при инвентаризации; кредиторская и депонентская задолженность, по которой истекли сроки исковой давности; другие доходы от операций, непосредственно несвязанных с производством и реализацией продукции (работ, услуг). 2. Прибыль предприятия: сущность и видыФинансовый результат хозяйственной деятельности предприятия определяется показателем прибыли или убытка. И представляет собой разницу при сравнении сумм доходов и расходов предприятия. Превышение доходов над расходами означает прирост имущества предприятия – прибыль, а превышение расходов над доходами – уменьшение имущества предприятия, т.е. убыток. Полученный предприятием за отчётный год финансовый результат в виде прибыли или убытка приводит соответственно к увеличению или уменьшению источников собственных средств. Часть чистого дохода предприятия, образующегося после вычета из него косвенных налогов и текущих затрат, называется прибылью. Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности. Прибыль– это превышение доходов над расходами. Обратное положение называется убытком. С экономической точки зрения прибыль – это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль–это разность между имущественным состоянием предприятия на конец и начало отчетного периода Значение прибыли: 1. Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида бизнеса, его главной конечной целью является рост благосостояния собственников предприятия. Если для собственников предприятия получение высокого уровня прибыли является вполне очевидным мотивом предпринимательской деятельности, то может возникнуть вопрос – является ли получение высокой прибыли столь же побудительным мотивом деятельности наемных менеджеров предприятия и остального его персонала. Для менеджеров, которые не являются собственниками предприятия, руководимого ими, прибыль является основным мерилом успеха их деятельности. Для остального персонала уровень прибыли предприятия также является достаточно высоким побудительным мотивом их деятельности, особенно при наличии на предприятии программы участия наемных работников в прибыли. Прибыльность предприятия является не только гарантом их занятости (при прочих равных условиях), но в определенной мере обеспечивает дополнительное материальное вознаграждение их труда и удовлетворение ряда их социальных потребностей. 2. Прибыль предприятия является критерием эффективности конкретной производственной (операционной) деятельности. Индивидуальный уровень прибыли предприятия в сравнении с отраслевым характеризует степень умения (подготовленности, опыта, инициативности) менеджеров успешно осуществлять хозяйственную деятельность в условиях рыночной экономики. Среднеотраслевой уровень прибыли предприятий характеризует рыночные и другие внешние факторы, определяющие эффективность производственной деятельности. 3. Прибыль является основным внутренним источником формирования финансовых ресурсов предприятия, обеспечивающих его развитие. В системе внутренних источников формирования этих ресурсов прибыли принадлежит главенствующая роль. Чем выше уровень генерирования прибыли предприятия в процессе его хозяйственной деятельности, тем меньше его потребность в привлечении финансовых средств из внешних источников и при прочих равных условиях – тем выше уровень самофинансирования его развития, обеспечения реализации стратегических целей этого развития, повышение конкурентной позиции предприятия на рынке. При этом, в отличие от некоторых других внутренних источников формирования финансовых ресурсов предприятия, прибыль является постоянно воспроизводимым источником и ее воспроизводство в условиях успешного хозяйствования осуществляется на расширенной основе. 4. Прибыль является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства. Хотя такая угроза может возникнуть и в условиях прибыльной хозяйственной деятельности предприятия (при использовании неоправданно высокой доли заемного капитала, особенно краткосрочного; при недостаточно эффективном управлении ликвидностью активов и т.п.), но при прочих равных условиях, предприятие гораздо успешнее выходит из кризисного состояния при высоком потенциале генерирования прибыли. За счет капитализации полученной прибыли может быть быстро увеличена доля высоколиквидных активов (восстановлена платежеспособность), повышена доля собственного капитала при соответствующем снижении объема используемых заемных средств (повышена финансовая устойчивость), сформированы соответствующие резервные финансовые фонды. 5. Прибыль является главным источником возрастания рыночной стоимости предприятия. Способность самовозрастания стоимости капитала обеспечивается путем капитализации части полученной предприятием прибыли, т.е. ее направления на прирост его активов. Чем выше сумма и уровень капитализации полученной предприятием прибыли, тем в большей степени возрастает стоимость его чистых активов (активов, сформированных за счет собственного капитала), а соответственно и рыночная стоимость предприятия в целом, определяемая при его продаже, слиянии, поглощении и в других случаях. 6. Прибыль предприятия создает базу экономического развития государства в целом. Механизм перераспределения прибыли предприятия через налоговую систему позволяет пополнять доходную часть государственных бюджетов всех уровней (общегосударственного и местных), что дает возможность государству успешно выполнять возложенные на него функции и осуществлять намеченные программы развития экономики. В практике учета и планирования различают следующие виды прибыли:   3. Рентабельность: сущность и видыРезультаты деятельности предприятий могут быть оценены такими показателями, как объем выпуска продукции, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того, чтобы сформировать полное мнение об эффективности деятельности того или иного предприятия. Например, недостаток такого показателя как прибыль состоит в том, что он характеризует абсолютный финансовый эффект хозяйственной деятельности, но не позволяет проанализировать достаточность полученного эффекта. Ведь предприятие, осуществляющее коммерческую деятельность, заинтересовано не только в наибольшей величине прибыли, но и в отдаче вложенных средств. Невозможно судить о перспективах организации, принимать стратегические управленческие решения, лишь опираясь на абсолютный показатель – прибыль. Сопоставление эффективности функционирования предприятий различных масштабов, предприятий одной отрасли, а также анализ эффективности работы отдельных предприятий, анализ эффективности выпуска отдельных видов продукции производятся обычно не в абсолютном, а в относительном измерении. Для более объективной оценки конечных результатов деятельности, характеристики отдачи произведенных затрат на производство и реализацию продукции, возможности сравнительного анализа определяется относительный размер прибыли, который принято называть рентабельностью или прибыльностью. Рентабельность (от немецкого слова «rentabel» — прибыльный, доходный) - показатель эффективности деятельности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве. Показатели рентабельности имеют смысл английского слова “return on …”, что буквально означает “отдача от …”. Если прибыль выражается в абсолютной сумме, то рентабельность – это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определённой базы. Именно в управленческой деятельности необходимо точно знать отдачу авансированных в производство затрат.   Общая формула для расчёта рентабельности следующая:  Если же предприятие сработало с отрицательным результатом – убытком, то необходимо рассчитывать показатель убыточности. Показатель прибыли имеет важное значение в оценке эффективности деятельности, он прямо пропорционально влияет на рентабельность деятельности: чем больше прибыль, тем, при прочих равных условиях, выше эффективность использования имущества и капитала предприятия. Следует заметить, что в зависимости от целей анализа в числителе формулы рентабельности можно брать различные показатели прибыли: валовую прибыль (как сумму прибыли от реализации, прибыли от операционных доходов и расходов, прибыли от внереализационных доходов и расходов) – если целью анализа является изучение всей деятельности предприятия, т.е. и производственной, и финансовой; прибыль от продаж – если целью анализа является изучение основной (производственной, оперативной) деятельности предприятия; чистую прибыль – если целью анализа является изучение всей деятельности предприятия, т.е. и производственной, и финансовой. Таким образом, преимущества использования рентабельности при принятии управленческих решений по сравнению с другими показателями заключаются в следующем: 1. Рентабельность – это относительный показатель, который комплексно отражает использование материальных, трудовых и финансовых ресурсов; 2. Возможность использовать различную базу для расчёта в зависимости от целей анализа; 3. Возможность использования факторного метода анализа; 4. Рентабельность – это показатель, связанный причинно-следственной зависимостью с целым рядом других производственных и финансовых показателей; 5. Рентабельность – это показатель, который говорит как об эффективности производственной деятельности, так и об общем состоянии предприятия; 6. Наличие широкого круга показателей рентабельности позволяет всесторонне охарактеризовать деятельность предприятия и обуславливает возможность интенсивного их использования в управленческой деятельности (для обоснования принимаемых управленческих решений). Список использованной литературы 1. Ковалёв В.В. Финансовый анализ: методы и процедуры. - М.ЖФинансы и статистика, 2005. 2. Ковалёв В.В, Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. - М.: ПРОСПЕКТ, 2005. 3. Методические указания по выполнению курсовой работы на тему «Расчёт показателей дохода, прибыли и рентабельности». - СП.: Изд. СПбГТУ «ЛЭТИ», 2005. 4. Экономика предприятия: Методические указания по одноимённой дисциплине. Астреина Л.А., Гарайбех ЮА., Чигирь М.В., - СП.: Изд. СПбГТУ «ЛЭТИ» 2004. 5. Экономика предприятия: Учебник. Под ред. Проф. Семёнова В.М - М.: Центр экономики и маркетинга. 2004. Задание 2. Рассчитайте среднегодовую стоимость основных производственных фондов (ОПФ) на предприятии связи, используя данные, представленные в таблице 1, Вариант №9   Среднегодовая стоимость основных производственных фондов: формулаОпределить среднегодовую стоимость основных фондов (ОПФСГ) может рассчитываться различными способами. Простейший – как среднее арифметическое показателя ОПФ на начало (ОПФН) и конец (ОПФК) отчетного года: ОПФСГ = (ОПФН + ОПФК) / 2 При этом может использоваться как первоначальная стоимость ОПФ, так и остаточная стоимость. Учитывая, что стоимость ОПФ может существенно изменяться в течение года, для сглаживания возможных скачков и более точного усреднения может использоваться формула, аналогичная той, что используется для определения среднегодовой стоимости при расчете налога на имущество (п. 4 ст. 376 НК РФ): ОПФСГ = (ОПФ01.01 + ОПФ01.02 + … + ОПФ01.12 + ОПФ31.12) / 13 где ОПФ01.01, ОПФ01.02, …, ОПФ31.12 — стоимость ОПФ на 01.01, 01.02 … 31.12 отчетного года соответственно. Значение среднегодовой стоимости ОПФ применяется при анализе показателей использования ОПФ – фондоотдачи, фондоемкости, фондовооруженности. РЕШЕНИЕ : ОПФ на 01.01 = 1154,70 ОПФ на 01.02 = 1154,70 ОПФ на 01.03 = 1154,70 ОПФ на 01.04 = 1154,70 ОПФ на 01.05 = 1154,70 ОПФ на 01.06 = 1154,70 ОПФ на 01.07 = 1154,70 ОПФ на 01.08 = 1294,80 (1154,70+140,1) ОПФ на 01.09 = 1294,80 ОПФ на 01.10 = 1294,80 ОПФ на 01.11 = 1185,90 (1294,80-108,9) ОПФ на 01.12 = 1185,90 ОПФ на 31.12 = 1185,90 ОПФСГ = (1154,70+1154,70+1154,70+1154,70+1154,70+1154,70+1154,70+1294,80+1294,80+1294,80+1185,90+1185,90+1185,90)/13 = 1194,23 ОТВЕТ : 1194,23 Задание 3. Определите эффективность использования основных производственных фондов (ОПФ) по показателям фондоотдачи и фондовооружённости, производительность труда, а также балансовую прибыль и рентабельность на предприятии связи при следующих исходных данных, представленных в таблице 2, Вариант №9   РЕШЕНИЕ : Фондоотдача Формула для вычисления эффективности фондоотдачи:ПФо = Vпр / Стср ОС где: ПФо – показатель фондоотдачи; Vпр – объем продукции, выпущенной за определенный период (в рублях); Стср ОС – средняя стоимость основных средств за этот же временной промежуток (также в рублях) = Sn  Sn на 01.01 = 125,8 Sn на 01.02 = 125,8 Sn на 01.03 = 116,30 (125,8-9,5) т.к. дата выбытия 15.01 (НК РФ) Sn на 01.04 = 116,30 Sn на 01.05 = 116,30 Sn на 01.06 = 116,30 Sn на 01.07 = 116,30 Sn на 01.08 = 116,30 Sn на 01.09 = 116,30 Sn на 01.10 = 116,30 Sn на 01.11 = 131,20 (116,30 - 14,9) т.к. дата ввода 18.09 (НК РФ) Sn на 01.12 = 131,20 Sn на 31.12 = 131,20 Стср ОС = Sn = ( (125,8*2)+(116,30*8)+(131,2*3)) /13= 121,20 ПФо = 45,5/121,20 = 0,37 то есть каждый рубль основных средств принёс 0,37 руб. выручки. Фондовооружённость  Среднесписочная численность = (23+23+23+20+20+20+20+20+20+20+20+20)/12=20,75 Фв = 121,20/20,75 = 5, 84 затраты на оборудование в расчёте на одного работника составляют 5,51 Производительность труда  Птр= 45,5/20,75 = 2,19 (средняя выработка одного рабочего) Балансовая прибыль Так как балансовая прибыль = доходы - расходы(затраты) По условию задания доход = 45,5 млн. руб Что бы узнать расходы : Вычислим амортизацию, по условию задачи усреднённая доля амортизации составляет 9% , так как ранее мы вычислили среднюю стоимость основных средств = 121,20 , то амортизация составит = 121,20 * 9% = 10,91 Из условия задачи известно, что доля амортизации в структуре затрат 32,5% , зная , что амортизация составляет 10,91 составим и вычислим пропорцию : 10,91 = 32,5% Затраты = 100% Затраты (расходы) = 33,56 Прибыль = 45,5-33,56 = 11,94 млн.руб Рентабельность  Робщ. = 11,94 / (121,20+6,7)*100% = 0,09 или 9% Р чистая = Чистая прибыль/выручка от продаж *100% = 11,94/45,4*100% = 26 % Задание 4. Используя один из параметрических методов (метод удельной цены одного параметра), рассчитайте оптовую цену нового радиовещательного передатчика «РВ-2». В качестве основного параметра, характеризующего потребительские свойства передатчиков, и от величины которого зависит цена изделия, принята мощность передатчиков. Исходные данные по вариантам приведены в табл.3. Вариант №9  Метод удельной цены основан на формировании цен по одному из главных параметров качества товара. Удельная цена получается как частное от деления цены на основной параметр качества товара. РЕШЕНИЕ : Удельная цена составляет : 1250 / 7,1= 176,06 Расчётная оптовая цена нового РВ -2 составит : 8,7*176,06 = 1531,72 Одним из условий успешного применения метода удельных цен является относительное уменьшение цены единицы параметра нового изделия по сравнению с базовым. Практика ценообразования должна исходить из условия, при котором Цп/ Тн <Цб / Гб. Для того чтобы соблюдалось это условие, при расчете цены на новое изделие применяется специальный коэффициент торможения, величина которого зависит от группы товаров и находится, как правило, в пределах от 0,9 до 0,97. Расчётная оптовая цена нового РВ -2 составит с учётом коэффициента торможения : 8,7*176,06 * 0,99 = 1516,40 Задание 5. Определите структуру затрат предприятия связи и составьте калькуляцию себестоимости 100 рублей доходов. Доходы предприятия и расходы по статьям затрат приведены в таблице 4. Общая величина страховых взносов составляет 30% от величины фонда оплаты труда. Итоговый расчёт для своего варианта представьте в форме таблицы 5 Вариант №9  Страховые взносы составят : 291,7*30%=87,51

Для расчёта себестоимости на 100 рублей доходов необходимо составить пропорцию: Для примера на ФОТ : 3803,10 = 291,7 100 = Х, Х = 7,67 Для получения дохода 100 рублей, себестоимость составит 47,46 руб. Задание 7 (для всех вариантов). Тестовые задания по теме: «Оценка экономической эффективности проектов» 1. В результате реализации инвестиционного проекта предприятие должно получить: А) новую технику; Б) дивиденды; В) прибыль. 2.При оценке эффективности инвестиционных проектов обычно не используют показатель: А) срок окупаемости инвестиций - PP; Б) чистый приведенный доход – NPV; В) прибыль. 3.При оценке эффективности инвестиционных проектов обычно не используют показатель: А) рентабельность продаж; Б) внутренняя норма доходности –IRR; В) модифицированная внутренняя норма доходности – MIRR. 4.При оценке эффективности инвестиционных проектов обычно не используют показатель: А) рентабельность инвестиций; Б) прибыль В) индекс рентабельности – PI. 5.В качестве ставки дисконтирования в большинстве случаев выбирается: А) величина средневзвешенной стоимости капитала WACC; Б) 0,12; В) уровень инфляции. 6. Иногда в качестве дисконтной ставки может использоваться: А) процент по потребительскому кредиту; Б) индекс Доу-Джонса; В) величина ставки рефинансирования. 7. К основным этапам оценки эффективности инвестиций не относятся: А) оценка финансовых возможностей предприятия; Б) прогнозирование будущего денежного потока; В) классификация инноваций. 8. Одним из основных этапов оценки эффективности инвестиций следует считать: А) учет факторов риска. Б) расчет коэффициента фондоемкости; В) расчет производительности труда. 9. К основным этапам оценки эффективности инвестиций не относят: А) выбор ставки дисконтирования; Б) подбор персонала; В) расчет основных показателей эффективности. 10. Критерием принятия решения о целесообразности осуществления проекта при использовании метода расчета периода окупаемости инвестиций (РР) не является: А) выбор ставки дисконтирования выше уровня инфляции; Б) наличие окупаемости проекта в целом; В) нахождение найденного значения РР в заданных пределах. 11. Чистым приведенным доходом проекта NPV (чистой приведенной стоимостью) называют: А) период окупаемости инвестиций; Б) величину вложенных средств; В) разность между приведенной стоимостью будущего денежного потока и стоимостью первоначальных вложений. 12. Критерием принятия проекта при сравнении вариантов по величине чистого приведённого дохода является: А) сравнительно большая положительная величина NPV; Б) любое положительное значение NPV; В) сравнительно меньшая положительная величина NPV. 13) Внутренняя норма доходности IRR соответствует ставке дисконтирования, при которой: А) вложенные средства могут быть минимальны; Б) текущая стоимость будущего денежного потока совпадает с величиной вложенных средств; В) можно использовать заёмные денежные средства. 14) Сравнительным критерием принятия инвестиционного проекта при использовании показателя внутренней нормы доходности является: А) превышение показателя IRR выбранной ставки дисконтирования; Б) совпадение показателя IRR с выбранной ставкой дисконтирования; В) минимальное значение IRR. 15) Индекс рентабельности инвестиций PI (коэффициент рентабельности) это: А) прибыль, остающаяся в распоряжении предприятия; Б) показатель, совпадающий с NPV; В) отношение приведенной стоимости проекта к затратам. 16) Из нескольких проектов предпочтительнее тот, где: А) показатель рентабельности ниже; Б) показатель рентабельности выше; В) показатель рентабельности больше 0 |