Экономика предприятия. Экономика и финансы предприятия. Должность, уч степень, звание подпись, дата инициалы, фамилия контрольная работа по дисциплине экономика и финансы предприятия

Скачать 81.13 Kb. Скачать 81.13 Kb.

|

|

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ федеральное государственное автономное образовательное учреждение высшего образования «САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ АЭРОКОСМИЧЕСКОГО ПРИБОРОСТРОЕНИЯ» КАФЕДРА ЭКОНОМИКИ ВЫСОКОТЕХНОЛОГИЧНЫХ ПРОИЗВОДСТВ ОЦЕНКА ПРЕПОДАВАТЕЛЬ

РАБОТУ ВЫПОЛНИЛ

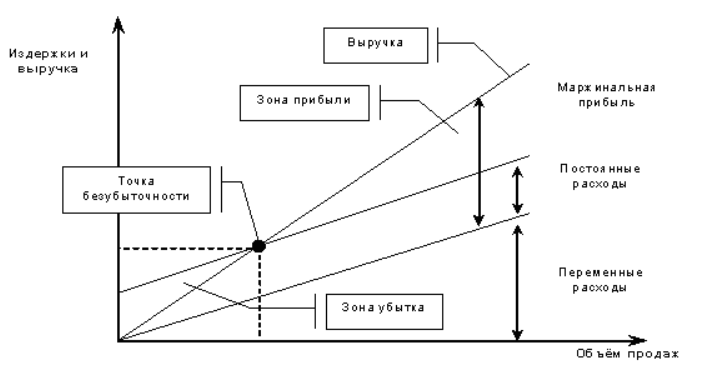

Санкт-Петербург 2022 Содержание Введение 4 Первая часть 6 1.1. Модель финансовой системы предприятия 6 1.2. Зависимость «объем производства – затраты – выручка». Точка безубыточности 8 Вторая часть 11 2.1. Персонал предприятия, его профессионально-квалификационная структура 11 2.2. Факторы снижения издержек производства на предприятии 13 3. Тестовые задания 15 Заключение 16 Список использованных источников 17 ВведениеАктуальность работы характеризуется тем, что финансы предприятий являются важным инструментом экономического стимулирования, контроля за экономикой страны и управления ею. От состояния финансов предприятий зависит возможность удовлетворения общественных потребностей общества, улучшения финансового состояния страны. Объектом работы являются финансы предприятий. Предметом работы являются анализ финансов предприятия. Целью работы является формировании знаний об основах предпринимательской деятельности в РФ в условиях рыночной экономики, об основных положениях по функционированию предприятия, как основного звена национальной экономики, финансовой системы предприятий, особенностях ее функционирования в различных организационно-правовых формах и современных технологиях управления данными системами, а также в эффективном использовании полученных знаний в практической деятельности. Для реализации этой цели были поставлены и решались следующие задачи: Изучение модели финансовой системы предприятия Рассмотрение зависимости «объем производства – затраты – выручка». Точка безубыточности Изучить персонал предприятия, его профессионально-квалификационная структура Выделить факторы снижения издержек производства на предприятии Решение тестовых заданий. Теоретической и методологической основой для написания курсовой работы послужили труды отечественных ученых. Структура работы. Работа включает введение, двух частей, заключение, список литературы. Первая часть1.1. Модель финансовой системы предприятияФинансы предприятий представляют собой систему денежных распределительных отношений, связанных с кругооборотом денежных средств, образованием и использованием денежных доходов, накоплений, фондов денежных средств. [6, C.12] Финансовая модель – представляет собой схему, показывающую экономическое состояние объекта или его элементы как по компании в целом, так и отдельно по отделам. Схема состоит из показателей на основании финансовых и нефинансовых данных. Главная цель финансовой модели – составлять прогноз состояния бизнеса и оценивать его изменения в пределах заданного периода. Кроме финансовых, которые являются базовыми, схема может включать и натуральные показатели. Например, это могут быть объемы производства или реализации, нормы по расходованию полуфабрикатов и т.д. Финансовая модель демонстрирует текущее состояние компании и ожидаемый ход ее развития. Главная функция финансовой модели – показывать максимально точные аналитические данные по различным ситуациям, которые так или иначе влияют на дальнейшее принятие управленческих решений. Также к функциям финансовой модели можно отнести: Анализ финансовой модели предприятия, оценка настоящего и будущего финансового положения, сопоставление ожиданий и факта, возможность согласовать работу отделов для достижения зафиксированных целей; Анализ ситуации и определение возможностей более эффективного использования ресурсов, находящихся в распоряжении компании; Выявление критичных показателей, при которых экономические объекты или их элементы (компания или бизнес) находят или утрачивают экономический ценность (рентабельность, точки безубыточности и пр.); Оценка уровня рисков и выявление критичных показателей бизнеса для их контроля; Выявление направления оперативного реагирования на изменение внешних и внутрикорпоративных факторов; Анализ эффективности внедрения новых областей бизнеса и существенных инвестиционных кампаний (IRR, NPV, PB и т.д.); Понимание общей цены бизнеса. Финансовые модели применяются: в проектном финансировании; в бюджетировании и менеджменте финансов; при венчурных сделках; в M&A и Private Equity; при управлении активами; при личных инвестициях; при аудите; в продажах(B2B); в маркетинге; в стратегическом менеджменте; в предпринимательстве. [7] 1.2. Зависимость «объем производства – затраты – выручка». Точка безубыточностиВ целях изучения зависимости между изменениями объёма производства, затрат и выручки проводят анализ безубыточности, что трактуется иногда как анализ критической точки (точки безубыточности или порога рентабельности). Критической считается такая величина объёма производства, при которой предприятие имеет затраты, равные выручке от реализации всей продукции, то есть еще не имеет прибыли, но уже не имеет убытка. Взаимосвязь "затраты-объем-выручка" может быть выражена графически или с помощью формул. Графики безубыточности показывают объем суммарных постоянных затрат, суммарных переменных затрат, общих затрат (сумма общих постоянных и общих переменных затрат) и совокупный доход для всех уровней деятельности (объемов продаж) предприятия при заданной цене продаж. Если цена единицы продукции, затраты, эффективность или другие условия изменяются, то модель должна быть пересмотрена.  Рисунок 1 - График анализа поведения затрат, прибыли и объёма продаж [9] На графике точка безубыточности определяется как точка пересечения прямой суммарных затрат и прямой выручки от реализации. Для руководства точка безубыточности является важным ориентиром в анализе, так как она показывает уровень продаж, ниже которого предприятие будет нести убытки. По этой причине ее можно рассматривать как минимально приемлемый уровень продаж продукции или услуг. Взаимосвязь "затраты-объем-прибыль" может быть выражена также с помощью формул. Для вычисления критической точки используются методы уравнения и маржинальной прибыли. Метод уравнения основан на исчислении прибыли (имеется ввиду экономическое понятие прибыли) по следующей формуле: П = ВР - Пер.З - Пост.З, где ВР - выручка от реализации продукции; ВР = Объем продаж Цена реализации единицы продукции; Пер.З - переменные затраты на этот же объем реализации; Пер.З = Объем продаж Переменные затраты на единицу; Пост.З - все постоянные затраты предприятия за определенный период времени. Если предприятие находится на пороге рентабельности (в критической точке) то прибыль равна нулю и получаем следующее равенство: ВР = Пер.З + Пост.З. или Объем продаж * Цена реализации единицы продукции = Объем продаж * Переменные затраты на единицу + Пост.З. Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Иными словами, под точкой безубыточности понимается такой момент, когда предприятие полностью покроет убытки и деятельность компании начнет приносить реальную прибыль. Расчет точки безубыточности позволяет: определить оптимальную стоимость реализации производимой продукции, выполнения работ или оказания услуг; рассчитать, в какие сроки окупится новый проект. То есть определить момент, когда полученные доходы станут больше издержек предприятия; следить за изменениями показателя точки безубыточности для того, чтобы установить существующие проблемы в процессе производства и реализации продукции, выполнения работ, оказания услуг; проводить анализ финансового состояния предприятия; узнать, как повлияет изменение цены на реализуемую продукцию, выполняемые работы, оказываемые услуги или понесенных расходов на получаемую в итоге выручку. Вторая часть2.1. Персонал предприятия, его профессионально-квалификационная структураРазличают понятия "трудовые ресурсы" и "персонал" предприятия. Трудовые ресурсы — это часть населения трудоспособного возраста, обладающая необходимым физическим развитием, знаниями и практическим опытом для работы в народном хозяйстве. К трудовым ресурсам относят как занятых, так и потенциальных работников. Персонал предприятия (кадры, трудовой коллектив) — это совокупность работников, входящих в его списочный состав. Все работники предприятия делятся на две группы: - промышленно-производственный персонал, занятый производством и его обслуживанием; - непромышленный персонал, занятый в основном в социальной сфере деятельности предприятия. По характеру выполняемых функций промышленно-производственный персонал (ППП) подразделяется на четыре категории: рабочих, руководителей, специалистов и технических исполнителей (служащих). Рабочие - это работники, непосредственно занятые производством продукции (услуг), ремонтом, перемещением грузов и т.п. К ним также относятся уборщицы, дворники, гардеробщики, охранники. В зависимости от характера участия в производственном процессе рабочие, в свою очередь, делятся на основных (производящих продукцию) и вспомогательных (обслуживающих технологический процесс). Руководители - работники, занимающие должности руководителей предприятий и их структурных подразделений (функциональных служб), а также их заместители. Специалисты - работники, выполняющие инженерно-технические, экономические и другие функции. К ним относятся инженеры, экономисты, бухгалтеры, социологи, юрисконсульты, нормировщики, техники и др. Технические исполнители (служащие) - работники, осуществляющие подготовку и оформление документов, хозяйственное обслуживание (делопроизводители, секретари-машинистки, табельщики, чертежники, копировщицы, архивариусы, агенты и др.). Соотношение работников по категориям характеризует структуру трудовых ресурсов предприятия. В зависимости от характера трудовой деятельности персонал предприятия подразделяют по профессиям, специальностям и уровню квалификации. Профессия - определенный вид деятельности (занятий) человека, обусловленный совокупностью знаний и трудовых навыков, приобретенных в результате специального обучения. Специальность - вид деятельности в рамках той или иной профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков. Например: экономист-плановик, экономист-бухгалтер, экономист-финансист, экономист-трудовик в рамках профессии экономиста. Или: слесарь-наладчик, слесарь-монтажник, слесарь-сантехник в рамках рабочей профессии слесаря. Квалификация - степень и вид профессиональной подготовки работника, наличие у него знаний, умения и навыков, необходимых для выполнения работы или функций определенной сложности, которая отображается в квалификационных (тарифных) разрядах и категориях. По уровню квалификации рабочие делятся на неквалифицированных, малоквалифицированных, квалифицированных и высоко квалифицированных. Специалисты делятся по квалификационным категориям: специалист 1, 2, 3-й категории и без категории. Руководители подразделяются по структурам управления — на линейных и функциональных, по звеньям управления — высшего, среднего и низшего. [9, С.143] 2.2. Факторы снижения издержек производства на предприятииСуществует множество возможностей, как снизить издержки на предприятии при производстве товаров. Эти возможности можно применять как в комплексе, так и отдельным перечнем, в зависимости от выбора стратегии руководящего состава компании. 1. Усовершенствование технической базы производства на предприятии. В данном случае речь идет о внедрении новых современных технических новинках, которые бы позволили частично или полностью механизировать или даже автоматизировать процесс производства товара. Новые технологии и техника должна в целом положительно отразиться на всем процессе производства: Ускорить процессе производства; Усовершенствовать производимый товар; Высвободить «лишний» персонал; Сделать товар более качественным и надежным; Изменить конструкцию изготавливаемого продукта и т.п. Эффективность применения такого метода снижения затрат также позволит усовершенствовать сам процесс производства: машины и оборудование станут возможно более легкими, лучше управляемыми, более компактными, энергосберегающими и т.д. 2. Усовершенствование процесса организации труда на производстве Данный путь направлен на совершенствование самого процесса труда с целью высвобождения «лишнего» персонала, повышения коэффициента производительности труда, развития специализации самого производства, разработки методик по улучшению использования основных фондов компании, снижение транспортных расходов и т.д. За счет предложенных мероприятий должны сократиться расходы предприятия по организации работы персонала. Данный путь подразумевает мероприятия следующего характера: поменять номенклатуру производимого товара, изменить ассортимент выпускаемой продукции, снизить выплаты на амортизационные отчисления компании. 3. Эффективное использование природных ресурсов в производственном процессе Этот путь подразумевает колоссальные изменения в процессе производства и добыче сырья. То есть необходимо пересмотреть полностью такие элементы производства как: подготовительные работы сырья, его добыча, обработка, переработка, заготовка, хранение, утилизация и т.п. Если наладить полностью функциональный процесс, то есть возможность снижения переменных затрат компании, связанных как раз с этими процессами. Прочие пути, связанные с различными отраслями и факторами производства. Здесь имеется в виду снижение издержек за счет освоения новых производств, а точнее новых видов продукции, которая и будет нести в себе новые технологии, новые возможности и т.д. [10] 3. Тестовые задания19. Показателями оборачиваемость оборотных средств выступает... Коэффициент оборачиваемости. Коэффициент экстенсивной загрузки оборудования. Суммы освобожденных денежных средств. Относительная экономия применяемых оборотных средств. Относительная экономия затрат живого труда.

Коэффициент оборачиваемости. Средняя продолжительность одного оборота оборотных средств в днях. Количество высвобождаемых оборотных средств. Ускорение оборачиваемости оборотных средств. Нормативное количество дней для совершения одного оборота оборотными средствами 21. Документарный аккредитив – это обязательство произвести платеж: Предприятия-покупателя. Банка, обслуживающего продавца. Банка, обслуживающего покупателя. Предприятия-продавца. Документарный аккредитив — это способ безналичных расчетов между продавцом и покупателем, когда банк плательщика (эмитент) берет на себя обязательство произвести расчет с бенефициаром по представлению в банк документов, предусмотренных условиями аккредитива и подтверждающих отгрузку товара или оказание услуг. ЗаключениеЦелью написания работы послужило формировании знаний об основах предпринимательской деятельности в РФ в условиях рыночной экономики, об основных положениях по функционированию предприятия, как основного звена национальной экономики, финансовой системы предприятий, особенностях ее функционирования в различных организационно-правовых формах и современных технологиях управления данными системами, а также в эффективном использовании полученных знаний в практической деятельности. В ходе написания работы были решены следующие задачи: Изучены модели финансовой системы предприятия Рассмотрена зависимость «объем производства – затраты – выручка». Точка безубыточности Изучены персонал предприятия, его профессионально-квалификационная структура Выделены факторы снижения издержек производства на предприятии Решены тестовые задания. Список использованных источниковАлексейчева, Е. Ю. Экономика организации (предприятия) : Учебник для бакалавров / Е. Ю. Алексейчева, М. Д. Магомедов, И. Б. Костин. – 5е изд., стер.. – Москва : Издательско-торговая корпорация «Дашков и К», 2021. – 290 с. Воробьева, И. П. Экономика и управление производством : учебное пособие для вузов / И. П. Воробьева, О. С. Селевич. – Москва : Издательство Юрайт, 2020. – 191 с. Дмитриева, Г.С. Методические указания к выполнению контрольной работы для студентов заочной формы обучения по дисциплине «Экономика и финансы предприятия»: учеб.-метод. пособие /Г.С. Дмитриева. – СПб: ГУАП, 2019. – 52с. Низовкина, Н. Г. Управление затратами предприятия (организации) : учебное пособие для вузов / Н. Г. Низовкина. – 2-е изд., испр. и доп. – Москва : Издательство Юрайт, 2021. – 187 с. Тарасова, А.Ю. Финансы предприятий: учебное пособие / А.Ю. Тарасова; Финуниверситет, Ярославский филиал. — Ярославль: Канцлер, 2018 —URL:http://elib.fa.ru/fbook/tarasova2-yar.pdf Федулова, С.Ф. Финансы предприятий: учебник / С.Ф. Федулова. – Ижевск, Изд-во Институт экономики и управления, ФГБОУ ВО «УдГУ», 2017– 382 с. Финансовая модель Финансовая модель: зачем нужна, пример построения (1cbit.ru) Финансы : учебник / Ю. С. Долганова, Н.Ю. Исакова, Н.А. Истомина [и др.] ; под общ. ред. канд. экон. наук, доц. Н.Ю. Исаковой ; Мин-во обр. и науки РФ. — Екатеринбург : Изд‑во Урал. ун‑та, 2019. — 336 с. Яркина, Н.Н. Экономика предприятия (организации): учебник / Н.Н. Яркина. – Керчь: ФГБОУ ВО «КГМТУ», 2020. – 445 с. Издержки производства: 7 способов их снизить (gd.ru) |