ВКР Экономическая безопасность Альфа банка. ЭБ+Альфа-банка. Экономическая безопасность кредитной организации современное состояние и перспективы укрепления (на примере ао альфаБанк)

Скачать 248.81 Kb. Скачать 248.81 Kb.

|

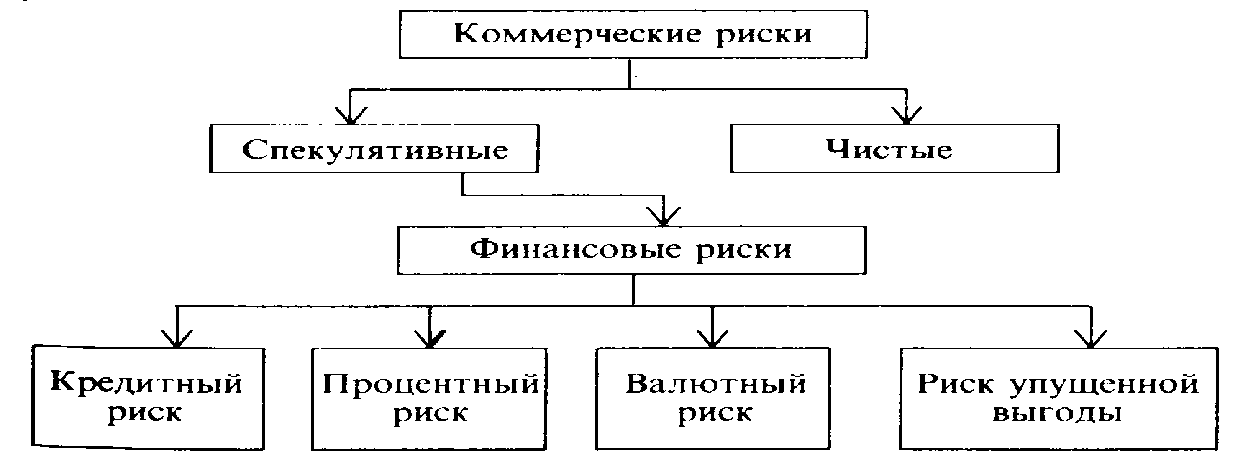

Рисунок 1 – Меры обеспечения экономической безопасности банковской деятельности. Концепция приведенных мер дает возможность гарантировать стабильную экономическую безопасность банковской деятельности в кредитной организации. Основы этих мероприятий составляет планирование и моделирование. Прогнозные оценки обретают отображение в стратегическом проекте предприятия, включающем высококачественные характеристики применения абсолютно всех существующих ресурсов. С целью осуществления стратегии обеспечения банковской безопасности обусловливаются ключевые тактические операции. Более приемлемой является создание некоторых альтернативных сценариев формирования условия в коммерческом банке и расчета характеристик обеспечения экономической безопасности банковской деятельности согласно любому с них. Уже после подбора рационального варианта согласно итогам расчетов осуществляется формирование нынешних банковских проектов. Сформулируем свое определение экономической безопасности кредитной организации, основанное в понятиях кредитной организации, экономической безопасности и финансовой защищенности компании. Экономическая безопасность кредитной организации – это положение безопасности финансово-кредитного института с недобросовестной конкуренции, беззаконной деятельности преступных формирований и единичных лиц, отрицательного воздействия внешних и внутренних угроз, дестабилизирующих условий, при котором поддерживается стабильная устойчивость функционирования и формирования организации, осуществление главных коммерческих заинтересованностей и целей уставной деятельности, а непосредственно предоставление экономических услуг юридическим и физическим личностям с целью извлечения прибыли. 1.2 . Риски предпринимательской деятельности в кредитовании В настоящее время вопрос обеспечения экономической безопасности считается объектом пристального внимания и исследования. Особенную значимость она приобрела в связи с регулярно растущей ступенью открытости экономик, их тесной интеграцией в мировые финансовые процессы. Обеспечение финансовой защищенности Российской федерации, её умение препятствовать как внешним, так и внутренним угрозам считается одним из основных обстоятельств перехода государства к крепкому развитию. При обстоятельствах полного реформирования российской экономики значимость и роль банковского раздела в процессе предоставления финансовой стабилизации и защищенности государства постоянно увеличивается. Поэтому главное значение с целью перехода Российской федерации к устойчивому формированию обретает противодействие (обнаружение, анализ и нейтрализация) угрозам экономической безопасности банковской сферы. Банковская система Российской федерации занимает отличительное место в экономической концепции государства, решая значимые проблемы в части экономического обслуживания физических и юридических лиц, абсолютно всех сфер производства, привлечения инвестиций с целью осуществлении инновационных проектов, в том числе государственные, и т.д. Эффективная деятельность банковской системы устанавливает устойчивость финансовой и внутриполитической ситуации в государстве. В случае если ранее банковская сфера выполняла в нашей экономике по сути только расчетно-кассовые функции, то на сегодняшний день развитие в Российской федерации полной рыночной экономики невозможно без данного раздела, представляющего собой ключевой механизм функционирования целой экономики. В течении практически всего периода существования советской банковской системы отечественные банки никак не чувствовали в собственной работе ни малейшего риска, потому что сами банки, таким образом и компании, с которыми они работали, были общегосударственной собственностью, а государственные правоохранительные органы основательно гарантировали криминологическую концепцию банков, довольно продуктивно предостерегали, пресекали и выяснили финансовые и экономические правонарушения. Анализ криминогенной ситуации в банковской сфере дает возможность отметить ключевые условия, оказывающие большое влияние в её криминализацию: 1) невысокая концепция внутрибанковского контроля, содействующая расхищению выдаваемых кредитов, то есть средств акционеров и вкладчиков; 2) замедление внедрения общепризнанных стереотипов бухгалтерского учета и отчетности, мешающая экономической прозрачности работы кредитных организаций с целью органов банковского наблюдения и правительственного контролирования. В сегодняшний день период состав и динамика банковских правонарушений претерпела значительные перемены, они начали наиболее организованными и высококлассными, увеличился их высокоинтеллектуальный уровень. Злоумышленники приняли в вооружение способы информационного предоставления собственной криминальной работы, все без исключения больше применяют нынешнюю технику и прогрессивные технологические процессы, паразитируют в издержках и сложностях финансовых реформ. К тому же прослеживается дублирование иностранных решений в области предоставления банковской безопасности, однако в отсутствии их приспособления к специфике работы российских кредитных организаций и криминогенной ситуации в банковской области. В деятельности подразделений безопасности имеет роль значительный перекос в сторону «силовых» и «технических» способов охраны при недостающем учете условий преступности, применяющею способы интеллектуального и вещественного подлога, а кроме того другие типы изощренного мошенничества, в этом количестве с применением способностей новейших банковских, электронных и полиграфических технологий. А это, в свою очередность, повергло к появлению подобных новейших угроз, равно как беззаконное покушение в электронные, и в главную очередь «платежную», концепции, применяемые в банковских организациях, в деловую репутацию кредитных организаций. В каждой хозяйственной деятельности постоянно имеется угроза денежных потерь, вытекающая с особенности тех либо других хозяйственных действий. Угроза подобных издержек предполагают собою экономические риски. Финансовые риски — это коммерческие риски. Риски случаются чистые и спекулятивные. Чистые риски обозначают вероятность получения потери либо никакого результата. Спекулятивные риски проявляются в способности извлечения как позитивного, так и негативного результата. Финансовые риски — это спекулятивные риски. Вкладчик, исполняя венчурное вложение денежных средств, предварительно понимает, то что для него вероятны только 2 типа результатов: прибыль либо убытки. Характерной чертой финансового риска считается возможность наступления ущерба в следствии выполнения каких-либо действий в финансово-кредитной и биржевой сферах, совершения действий с фондовыми ценными бумагами, т.е. риска, который следует из природы данных действий. К финансовым рискам относятся кредитный риск, процентный риск, валютный риск; риск упущенной финансовой выгоды (рисунок 2).  Рисунок 2 - Система финансовых рисков. Кредитный риск – опасность появления убытка у кредитодателя вследствие невыполнения клиентом (кредитополучателем) своих обязательств. Как правило, речь идет о просрочке очередной выплаты или отказе погашения задолженности. Кредитному риску подвержены все физические или юридические лица, которые предоставляют займы (в первую очередь - это компании, банки, МФО), а также субъекты, выступающие в качестве получателей займа. Разделение по видам кредитных рисков указано на рисунке 3.  Рисунок 3 – Виды кредитных рисков. В общем плане сущность кредитного риска можно охарактеризовать следующим образом: - неопределенность и риск невозврата имеют тесную взаимосвязь. Они четко характеризуют действие банка на рынке кредитов, ведь зачастую решение о выдаче займа принимается на фоне сомнений кредитора; - кредитный риск – это вероятность для кредитора потерять часть своих средств по причине несвоевременного выполнения обязательств получателем займа; - сфера появления такого риска – процесс перемещения ссужаемой цены займа, а причина – ряд рискообразующих факторов; - кредитный риск – одна из экономических категорий, которая может регулироваться путем изучения возможностей и целей, их сопоставления с прогнозируемым развитием событий, а также в зависимости от конкретной ситуации. Все кредитные риски можно классифицировать: 1. По источникам появления: - внешний кредитный риск. Он вызван невозможностью выполнения своих обязательств заемщиком по причине воздействия внешних факторов на его деятельность. К таким видам риска можно отнести страновые, политические, макроэкономические, инфляционные и отраслевые риски. Сюда же относятся риски законодательных изменений (к примеру, принятие новых законов, которые создают непреодолимые препятствия для заемщика по возврату долга), а также риски снижения (повышения) процентной ставки Центральным Банком. - внутренний кредитный риск. Его суть – появление неплатежеспособности кредитополучателя или его дефолта по причине грубых ошибок в ведении финансовой деятельности. То есть получатель займа неправильно управляет имеющимся в распоряжении кредитом и не способен своевременно справиться со своими долговыми обязательствами. К таким видам риска можно отнести - риск кредитной политики, риск ликвидности, операционный риск, риск отказа от выполнения обязательств, риск злоупотребления кадрами и так далее. 2. По уровню кредитные риски можно разделить на следующие категории: - минимальный риск. В этом случае общий объем потерь составляет до 25% от общего размера предоставленного займа и начисленных по нему процентов; - средний риск. Здесь речь идет о больших потерях – от 25 до 50%; - высокий риск. Уровень потенциальных потерь составляет от 50 до 75%; - критический риск – предельно высокий уровень опасности невозврата средств – от 75 до 100%. Финансовый риск, как и любой риск, обладает математически выраженную возможность наступления потери, что базируется в статистические сведения и способен быть рассчитана с довольно большой точностью. Для того чтобы численно установить значение финансового риска, следует понимать все вероятные результаты какого-нибудь единичного воздействия и возможность самих результатов. Возможность значит вероятность извлечения конкретного итога. Применительно к экономическим задачам способы концепции вероятности объединяются к установлению смыслов вероятности прихода событий и к подбору из вероятных происшествий наиболее преимущественного отталкиваясь с максимальной величины точного надежды. По другому изъясняясь, точное предвкушение какого-либо действия равно совершенной величине данного действия, умноженной на возможность его прихода. В настоящее время концепция безопасности кредитной организации в большей степени нацелена на защиту от внешних угроз в ущерб подобным внешним и внутренним условиям, равно как социально-психологический и организационно-функциональный. От состояния данных условий напрямую зависит безопасность банковского института, так как понимание злоумышленником незначительных зон в общественно-психологическом климате группы, а кроме того в разработках реализации банковских действий, компании деятельность внутрибанковских структур формирует настоящие условия с целью реализации им противозаконных планов. На сегодняшний день, согласно вычислениям Центробанка Российской федерации, практически пятьдесят процентов банков никак не имеет собственного сотрудника согласно информационной безопасности. Управление финансово-кредитных органов согласно-прежнему недооценивает значимость охраны автоматизированных банковских информативных концепций и концепций дистанционного банковского сервиса. Итогом такого рода беспечности станут атаки хакеров, достигающие установленных целей, потеря ключей и паролей и другие правонарушения. Приблизительно 70% правонарушений в данной области делают работники банков, в этом количестве бывшие. Тем не менее за последние годы почти все производится в данном направлении. С каждым годом увеличиваются условия банковского законодательства. Конкретные обязательства обеспечивают кредитно-экономические учреждения, определённо придерживающиеся российские и международные образцы согласно защищенности. Однако согласно мере проникновения новейших технологий в банковскую область список функций финансовой защищенности расширяется, при этом уровень трудности разрешаемых вопросов увеличивается. Предпринимаемые операции заставляют и злодеев являться наиболее догадливыми, увеличивать собственную «квалификацию». Подобным способом, финансово-кредитные компании несут большие потери, однако оценить их даже примерно не представляется возможным. Банки крайне неохотно предают огласке всевозможные нарушения в этой области. Причина одна - каждое чрезвычайное событие болезненно бьет по репутации, причиняет невосполнимый вред имиджу учреждения. Никак не афишируются и эпизоды неисполнения простых законов информационной безопасности. Обширное применение локальных и глобальных сетей, спутниковых каналов взаимосвязи, промышленной разведки и секретных данных увеличивает значимость проблемы защиты информации. Согласно мнению экспертов, потеря всего только пятой части данных, имеющей отношение к коммерческой тайне, в 60 вариантах из 100 чревата банкротством компании. При этом совокупность прибыли, недополученных в следствии операций бесчестных соперников, близится к 30% в целом финансового ущерба. На сегодняшний день не осталось исключительно бумажных банковских бизнес-процессов, повсеместно применяются компьютерные технологические процессы. Безналичные средства, ценные бумаги, платежные поручения, договоры, данные клиентов - все без исключения оцифровано. А угрозы информационной безопасности в банковской области прекратили быть научно-техническими - обернулись экономическими, имиджевыми, юридическими и другими рисками. Значимость страны в обеспечении экономической безопасности банковской концепции состоит в охране прав собственности, управлении рисками, обеспечивании равной конкуренции, что содействует наиболее полному выражению финансовых заинтересованностей всех субъектов. Таким образом, согласно мере поддержания банковского раздела формируются предпосылки с целью либерализации банковских взаимоотношений и рационального учета финансовых заинтересованностей разных субъектов в целях предоставления экономической безопасности государства, банковской концепции, ЦБ РФ, банков, клиентов банков с учетом финансовых реалий. 2. Оценка уровня экономической безопасности и методов управления рисками предпринимательской деятельности в кредитовании (на примере АО Альфа-Банк) 2.1. Оценка современного уровня экономической безопасности АО Альфа-Банк Альфа-Банк, основанный в 1990 году, считается многоцелевым банком, исполняющим все без исключения основные виды банковских операций, представленных на рынке финансовых услуг, в том числе обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и руководство активами. Головной офис Альфа-Банка располагается в Москве. В Альфа - Банке работает около 22 тысяч сотрудников. В 2014 году в связи с принятием Банком России решения о санации и победой на тендере, в состав Банковской Группы «Альфа-Банк» вошел ПАО «Балтийский Банк». Прямыми акционерами Альфа-Банка являются российская компания ОАО «АБ Холдинг», которая владеет более 99% акций банка, и кипрская компания «ALFA CAPITAL HOLDINGS (CYPRUS) LIMITED», в распоряжении которой менее 1% акций банка. В 2015 г. Группа продолжила собственное формирование как многофункциональный банк согласно главным тенденциям: корпоративный и инвестиционный бизнес, малый и средний бизнес (МСБ), торговое и структурное финансирование, лизинг и счет), розничный бизнес (в том числе потребительское финансирование, кредиты наличными и кредитные карты, накопительные счета и депозиты, дистанционные каналы сервиса). Стратегическими приоритетами Банковской Группы «Альфа-Банк» в 2015 год считаются сохранение статуса фаворитного индивидуального банка в Российской федерации с упором на безопасность и качество активов, а кроме того нацеленность в наилучшие в сферы свойство сервиса покупателей, технологические процессы, результативность и интеграцию бизнеса. Банковская группа «Альфа-Банк» выпустила в июне 2014 года трехлетние еврооблигации на сумму 350 млн. евро (478 млн. долларов США), став первой российской банковской группой, успешно реализовавшей сделку на международном рынке капитала с февраля 2014 года. В июне и сентябре 2014 года Альфа-Банк разместил рублевые облигации на общую сумму 20 млрд. рублей со срочностью 36 месяцев. 13 ноября 2014 года Банковская группа «Альфа-Банк» успешно разместила выпуск субординированных еврооблигаций в соответствии с требованиями Базель 3 на общую сумму 250 млн. долларов США. Это была первая на рынке сделка по размещению субординированных еврооблигаций с лета 2014 года. Ведущие международные рейтинговые агентства присваивают Банковской группе «Альфа-Банк» одни из самых высоких рейтингов среди российских частных банков. По итогам первого полугодия 2015 года Альфа-Банк подтверждает лидирующие позиции в банковском секторе России. Альфа-Банк победил сразу в трех номинациях Третьей Ежегодной премии инноваций и достижений финансовой отрасли «Банковская сфера», организованной журналом «Банковское обозрение». Второй год подряд банк удостоился номинации «Самый инновационный банк» как финансовое учреждение, применяющее в своей работе наиболее современные и передовые технологии. Альфа-Банк — лучший банк для состоятельных клиентов по версии исследовательской компании Frank Research Group. По данным авторитетного исследования Euromoney FX Survey 2015 Альфа-Банк значительно улучшил свои позиции в рейтинге крупнейших мировых банков по обороту на рынке Forex, поднялся с 36-го до 31-го места в мире. Альфа-Банк остается единственным из российских банков в топ-50 рейтинга. Интернет-банк «Альфа-Бизнес Онлайн» — самое эффективное решение для бизнеса по версии Markswebb Rank & Report Банковская Группа «Альфа-Банк» считается общественно-направленной системой. Каждый год Альфа-Банк образует согласно всей России разные цивилизованные события: выступления популярных отечественных и иностранных артистов, гастрольная поездка сценических коллективов, выставки и фестивали. Минувший год никак не стал исключением: присутствие помощи Банка в многочисленных городах нашей страны были сформированы увлекательные события. Ещё одно существенное направление общественной работы Банка — поддержку социально незащищенным слоям населения: воспитанникам детских домов и интернатов, тяжелобольным детям, ветеранам Великой Отечественной войны. Банковская группа «Альфа-Банк» является членом Корпоративного клуба WWF России, продолжает реализацию образовательной программы для российских школьников «Альфа-Шанс», оказывает финансовую поддержку благотворительной программе спасения тяжелобольных детей «Линия жизни». Рассмотрим основные показатели деятельности банка за 2013–2015 г. в таблице 1. Таблица 1 - Динамика активов и пассивов АО «Альфа Банк» на 31 декабря1

Чистая ссудная задолженность банка увеличился на 468022575 тыс. руб. к 2015 году. Пассивы увеличились на 27,46% к 2015 году. В целом наблюдается рост по всем экономическим показателям деятельности банка, что является положительной тенденцией в работе АО «Альфа Банк». Таблица 2 - Динамика чистой прибыли АО Альфа Банк на 31 декабря

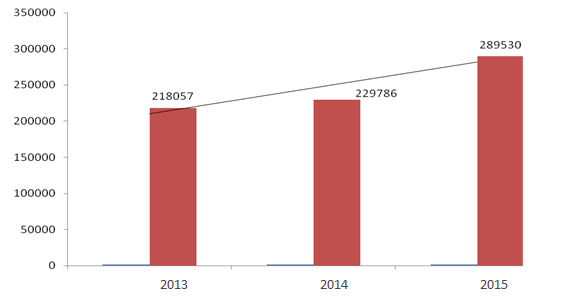

АО Альфа Банк является прибыльной организацией (таблица 1), так в 2015 году по сравнению с 2013 годом прибыль увеличилась на 23270086 тыс. руб., или на 108,97%. Активы банка увеличились к 2015 году на 65,05% . и составили 2157376149 тыс. руб. Следует обратить внимание на то, что первоначальным показателем классификации кредитного портфеля считается период размещения кредитов, в формате какого проведена классификация кредитов согласно типу заемщика. Такая классификация нужна с целью этого, чтобы совершить предварительные заключения, во-первых, о важности банка в региональной экономике (чем «длиннее» кредиты, тем более банк осуществляет собственную значимость экономического донора). Во-вторых, данный анализ дает возможность создать заблаговременное мнение о временной структуре пассивов, поскольку, чем «длиннее» кредиты, тем более долговременных привлеченных ресурсов обладает банк в собственных пассивах (в обратном случае, банк никак не сумеет осуществлять нормативы ликвидности). На Рисунке 4 представлен анализ динамики кредитного портфеля отдела по работе с корпоративными клиентами АО Альфа-Банк за 2013 – 2015 г.  Рисунок 1 – Динамика кредитного портфеля отдела по работе с корпоративными клиентами за 2013 – 2015 г. Как видно в 2013 году величина кредитного портфеля составляла 218057 тыс. руб., по итогам 2015 года кредитный портфель увеличился всего на 11729 тыс. руб. и составил 229786 тыс. руб., в 2015 году по сравнению с 2014 годом произошло увеличение на 59744 тыс. руб., величина кредитного портфеля за 2015 год составила 289530 тыс. руб. Линия тренда достаточно плавная и свидетельствует о незначительных темпах прироста объемов кредитования в 2014 году(5,38%). В 2014 году произошло увеличение ссудной задолженности на 26% по сравнению с 2014 годом. Динамика кредитного портфеля физических лиц отдела по работе с корпоративными клиентами позволяет оценить активность банка на рынке потребительского кредитования – в 2015 году повысилась эффективность политики, проводимой в области кредитования физических лиц, что подтверждается значительным ростом объема кредитования населения. Таблица 3 - Структура кредитного портфеля в разрезе сроков кредитования в отделе по работе с корпоративными клиентами за 2013 – 2015 г.2

Исходя из данных Таблицы 3, долгосрочная задолженность по кредитам в рассматриваемом периоде занимает наибольший удельный вес в общем объеме кредитов (80,44%, 81,35% и 82,18% в 2012, 2013, 2014 г. соответственно), что положительно характеризует деятельность подразделения банка на региональном рынке. Удельный вес кредитов на срок от 1 года до 3 лет занимает второе место в структуре кредитного портфеля после долгосрочных кредитов (16,57%, 16,31% и 16,24% в 2012, 2013, 2014 г. соответственно). Рассмотрим структуру кредитного портфеля физических лиц по видам размещаемых кредитов (Таблица 4). Таблица 4 - Структура кредитного портфеля физических лиц в разрезе видов кредитов в отделе по работе с корпоративными клиентами, 2013 -2015 г.3

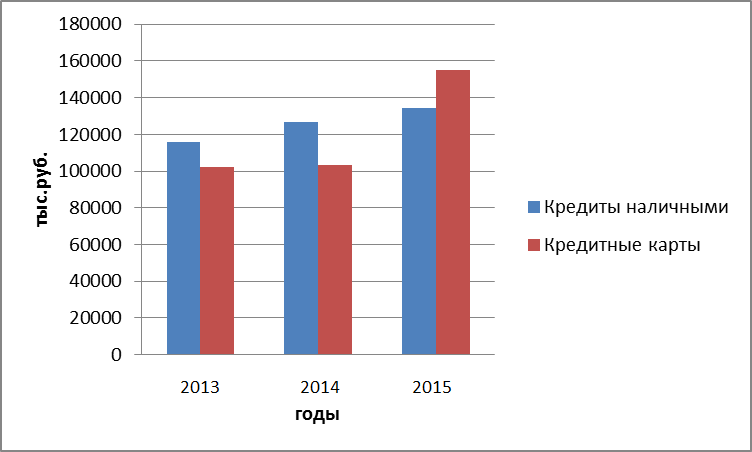

Согласно Таблице 4, в структуре кредитного портфеля физических лиц преобладают кредиты наличными в 2013-2014 г. (53 и 55% соответственно), кредитные карты – в 2015 году (54%).  Рисунок 4 – Динамика кредитного портфеля в разрезе видов кредитов в отделе по работе с корпоративными клиентами за 2013 – 2015 г.4 Рост кредитного портфеля по потребительским кредитам связан с растущей необходимостью населения финансировать свои текущие расходы (Таблица 5). Таблица 5 - Динамика кредитного портфеля в разрезе видов кредитов в отделе по работе с корпоративными клиентами за 2013 – 2015 г.

В 2014 году наиболее быстрыми темпами в общем объеме кредитования прирастали кредиты наличными (+9%), рост кредитных карт составил 1%. В 2015 году все виды кредитования прирастали достаточно высокими темпами: рост кредитного портфеля по кредитам наличными составил 6%, по кредитнм картам – 150%. Показатель просроченной задолженности является одним из важных индикаторов качества кредитного портфеля, поэтому рассмотрим структуру просроченной задолженности по кредитному портфелю исследуемого подразделения в целом (Таблица 6). Таблица 6 - Удельный вес просроченной задолженности в общем объеме ссудной задолженности в отделе по работе с корпоративными клиентами, 2013 – 2015 г.

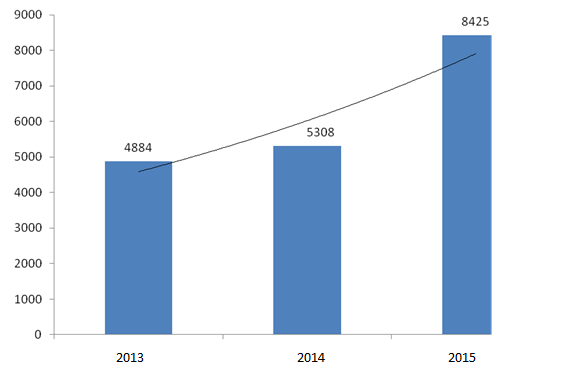

Как видно из данных Таблицы 6, удельный вес величины просроченной задолженности за анализируемый период увеличился на 0,67 процентных пункта, абсолютный прирост за исследуемый период составил 3541 тыс.руб. Для сравнения – удельный вес просроченной задолженности по кредитным продуктам в целом (включая зарплатные проекты) выше на 0,4-0,6 %. Таким образом, данный факт говорит о том, что для Банка безопаснее кредитование в рамках именно зарплатных проектов.  Рисунок 5 – Динамика просроченной задолженности физических лиц в отделе по работе с корпоративными клиентами за 2013 – 2015 г.5 Величина просроченной задолженности в 2014 году по сравнению с 2013 годом увеличилась на 424 тыс. руб. и составила 5308 тыс. руб., в 2015 году ее увеличение составило уже 3117 тыс. руб., на конец 2015 года величина просроченной задолженности составила 8425 тыс. руб. Если в 2014 году прирост просроченной задолженности составил 8,68%, то в 2015 году – 58,72% (Таблица 7). Таблица 7 - Динамика просроченной задолженности в отделе по работе с корпоративными клиентами, 2013 – 2015 г.6

Просроченная задолженность по кредитам наличными увеличилась в 2014 по сравнению с 2013 годом на 25,44%, в 2015 г. по сравнению с 2014 г. – на 54,37 %. Просроченная задолженность по кредитным картам в 2014 году сократилась на 1%, в 2015 году получила значительный рост – на 61%. Таблица 8 - Структура просроченной задолженности кредитного портфеля физических лиц в отделе по работе с корпоративными клиентами, 2013 – 2015 г.

Как следует из Таблицы 8, наибольший процент просроченных ссуд на протяжении всего периода наблюдается в области кредитных карт 65%, 60% и 61%- соответственно в 2013, 2014 и 2015 г.). Доля просроченных ссуд по кредитам наличными составила 35%, 40% и 39% в 2013, 2014 и 2015 г. соответственно. Далее проанализируем процентные ставки (таблица 9). Таблица 9 - Анализ процентных ставок7

Таким образом, более низкие процентные ставки Банк предлагает именно по зарплатным проектам. Если сравнивать предлагаемые процентные ставки АО Альфа-Банк и других банков, то резких различий между ними нет, диапазон процентных ставок очень близок. Анализ кредитного портфеля потребительских кредитов показал следующее: Динамика кредитного портфеля физических лиц в отделе по работе с корпоративными клиентами позволяет сделать вывод о повышении эффективности политики, проводимой в области кредитования физических лиц, что подтверждается значительным ростом объема кредитования населения (в 1,33 за анализируемый период). В структуре кредитного портфеля физических лиц находятся кредиты наличными и кредитные карты. Удельный вес просроченной задолженности в общем объеме кредитного портфеля имеет устойчивую тенденцию к росту. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||