Экономический анализ. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (ЛЕК. Экономический анализ деятельности организации

Скачать 0.87 Mb. Скачать 0.87 Mb.

|

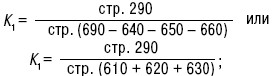

85. ПРИНЦИПЫ РАСЧЕТА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ РЫНОЧНОЙ УСТОЙЧИВОСТИ И ИХ ОСНОВНОЕ НАЗНАЧЕНИЕФинансовое состояние организации определяется такими показателями, как состав и размещение средств, структура их источников, скорость оборота капитала, способность организации погашать свои обязательства в срок и в полном объеме и др. В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и финансовые коэффициенты, представляющие собой относительные показатели финансового состояния. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. В качестве базисных величин используются усредненные по временному ряду показатели данной организации, относящиеся к прошлым, благоприятным с точки зрения финансового состояния периодам; среднеотраслевые показатели; показатели, рассчитанные по данным отчетности наиболее удачливого конкурента. Базой для сравнения могут служить теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические значения относительных показателей с точки зрения устойчивости финансового состояния. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из них отражал наиболее существенные стороны финансового состояния организации. В основном выделяют следующие показатели: 1 рыночной устойчивости; 2) рентабельности; 3) ликвидности; 4) платежеспособности; 5) деловой активности. Показатели рыночной устойчивости определяются на основании данных баланса. Они рассчитываются на определенную дату составления балансов и рассматриваются в динамике. Основные показатели рыночной устойчивости (формулы расчета показателей представлены на основании строк баланса): 1) коэффициент финансовой активности. Показывает, сколько заемных средств организация привлекла на 1 руб. собственного капитала: U1 = (итог разд. IV + итог разд. V) / итог разд . Ill; 2) коэффициент обеспеченности оборотных активов собственными оборотными средствами. Показывает, какая часть оборотных средств финансируется за счет собственных источников: U2 = (итог разд. III – итог разд. I) / итог разд. 11; 3) коэффициент финансовой независимости (коэффициент автономии). Показывает удельный вес собственных средств в общей сумме источников финансирования: U3 = итог разд. III / итог баланса^ 4) коэффициент маневренности собственных средств. Указывает на степень мобильности (гибкости) использования собственных средств организации: U4 = (итог разд. III – итог разд. I) / итог разд. III; 5) коэффициент финансовой устойчивости. Показывает, какая часть актива финансируется за счет устойчивых источников: U5 = (итог разд. III + итог разд. IV) / итог баланса^ 6) коэффициент обеспеченности запасов и затрат собственными оборотными средствами. показывает, какая часть запасов и затрат финансируется за счет собственных источников: U6 = (итог разд. III – итог разд. I) / стоимость запасов. 86. ПРИНЦИПЫ РАСЧЕТА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ ЛИКВИДНОСТИ ОБОРОТНЫХ АКТИВОВ И ИХ ОСНОВНОЕ НАЗНАЧЕНИЕСравнительный анализ основан на сопоставлении абсолютных и относительных показателей первого и второго разделов актива бухгалтерского баланса с аналогичными показателями предшествующего года. Использование сравнительного анализа требует сопоставимости данных, а также соблюдения принципов оценки статей баланса, порядка содержания и форм бухгалтерской отчетности от одного отчетного года к другому. Результаты анализа приводятся в относительных показателях, характеризующих долю какого-либо вида активов в общем итоге баланса или в группе однородных активов и его существенность. В рамках структурного анализа актива баланса также определяются абсолютные и относительные показатели изменения долей каждого актива в отчетном году. Для оценки платежеспособности предприятия используются показатели ликвидности, различающиеся по набору ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств. Для проведения анализа ликвидности баланса и исчисления соответствующих коэффициентов ликвидности внеоборотные и оборотные активы группируются по степени их ликвидности в порядке ее убывания. Результаты анализа считаются удовлетворительными, если сумма поступивших денежных средств превышает израсходованную. При анализе показателей баланса организациям следует исчислять и приводить в пояснительной записке сравнительную оценку показателей ликвидности, в расчете которых в том числе участвуют статьи внеоборотных и оборотных активов. В числе таких относительных показателей различают коэффициенты текущей ликвидности, обеспеченности собственными средствами и способности восстановления платежеспособности. Коэффициент текущей ликвидности отражает обеспеченность организации оборотными средствами для погашения текущих краткосрочных обязательств:  Коэффициент обеспеченности собственными средствами устанавливает обеспеченность организации собственными средствами для пополнения оборотных средств и ведения хозяйственной деятельности: Коэффициент восстановления платежеспособности определяет возможность восстановления организацией своей платежеспособности в течение 6 месяцев: где Т – отчетный период, в мес. Коэффициент утраты платежеспособности отражает возможность утраты организацией своей платежеспособности в течение 3 месяцев: Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности организация может покрыть за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности: Кал = Денежные средства и краткосрочные финансовые вложения / Краткосрочные обязательства. Краткосрочные обязательства включают краткосрочные кредиты банков и прочие краткосрочные займы. |