Курсач Матвеева. Экономический анализ деятельности предприятия

Скачать 213.67 Kb. Скачать 213.67 Kb.

|

|

Из данной таблицы мы видим, что за 2018 год предприятие увеличило количество основных средств за счет обновления объектов групп (машины и оборудование; производственный и хозяйственный инвентарь) на 76,8% больше, чем в 2017 году. 2.4 Анализ технического состояния основных средств Эффективность использования основных фондов во многом зависит от их технического состояния, степени обновления и износа. Высокая степень износа, плохое техническое состояние приводит к снижению фондоотдачи. И наоборот, своевременное обновление основных средств путем приобретения, строительства новых, реконструкций и ремонта старых объектов содействует более производительному их использованию. Для характеристики технического состояния основных средств используются такие показатели, как коэффициент износа и коэффициент годности. Анализ технического состояния основных средств начинают с определения уровня их физического износа. Физический износ основных средств неизбежен. Однако размер его можно сократить, сберегая основные фонды, проводя профилактические осмотры и ремонт, рационально используя основные средства. Коэффициент износа показывает степень изношенности основных фондов предприятия. С показателем, характеризующим степень износа, тесно связан показатель годности. Чем выше коэффициент износа, тем хуже качественное состояние основных фондов, а следовательно ниже коэффициент годности, характеризующий удельный вес неизношенной части основных фондов в общей их стоимости. Возрастание коэффициента износа может быть обусловлено: использованием метода начисления износа; приобретением или получением от других хозяйствующих субъектов основных фондов с уровнем износа больше, чем в среднем по предприятию; низкими темпами обновления основных фондов; невыполнением задания по вводу в действие основных фондов и модернизации. Коэффициент износа рассчитывается по формуле: Кизн.=  , (2.11) , (2.11)2) Коэффициент годности является обратным к коэффициенту износа и рассчитывается по формуле: Кгодн.=  (2.12) (2.12)Таблица 2.4 – Анализ технического состояния основных средств

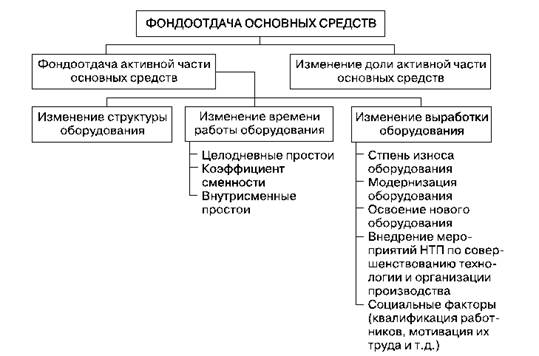

Коэффициент годности за два года не изменился в 2017-2018г.г. - 24%. Соответственно не изменился коэффициент износа 76%. Это обусловлено приростом объектов групп «Машины и оборудование» в 2018 году, что говорит о поддержании технического состояния основных фондов предприятия. 2.5 Анализ эффективности использования основных средств Показатели эффективности использования основных средств отражают соотношение полученных финансовых результатов организации и используемых для достижения этих результатов основных средств. Эффективность использования основных средств характеризуется соотношением темпа роста выпуска продукции и темпов роста стоимости основных средств, а также показателями фондоотдачи, фондоемкости, фондовооруженности и фондорентабельности. Обобщающим показателем является фондоотдача - объем продукции, произведенной за год или другой период, приходящийся на 1 руб. стоимости основных средств. Ее можно выразить формулой:  , (2.13) , (2.13)где ФО - фондоотдача, руб.; II - выпуск продукции, тыс. руб.; Ф - среднегодовая первоначальная (восстановительная) стоимость основных средств, тыс. руб. В качестве объема продукции при определении фондоотдачи могут использоваться показатели валовой, товарной, проданной продукции. Показатели фондоотдачи, рассчитанные на базе объема реализации и товарного выпуска продукции, позволяют судить о более точной эффективности использования основных средств на предприятии. При расчете фондоотдачи следует иметь в виду, что в стоимости основных средств берут во внимание собственные и арендованные средства; не учитываются основные средства, находящиеся на консервации, а также сданные в аренду другим предприятиям. Расчет этого показателя может вестись по основным средствам, взятым как по первоначальной, так и по остаточной стоимости. Однако независимо от базы исчисления фондоотдачи содержание показателя не лишено ряда недостатков, которые необходимо учитывать в практике хозяйствования и экономическом анализе. Данный показатель неизмерим во времени, так как в числителе фигурирует годовой объем продукции, а в знаменателе указываются основные средства, отдельные элементы которых имеют различные сроки службы, но во всех случаях превышающие годовой отрезок времени. Кроме того, принятый объем продукции не может рассматриваться как величина, пропорциональная размерам основных средств, в связи с тем, что он зависит от использования основных средств в течение суток, от годового режима работы и т.п. При расчете фондоотдачи учитывается и пассивная часть основных средств, которая слабо связана с выпуском продукции. На изменение уровня фондоотдачи оказывают влияние ряд факторов, которые можно сгруппировать следующим образом (Рис. 1)  Рис. 1 Факторы, определяющие уровень фондоотдачи основных средств Фондоемкость - показатель, обратный фондоотдаче. Он отражает потребность в основных производственных фондах и характеризует стоимость основных средств, приходящихся на единицу стоимости выпускаемой продукции:  , (2.14) , (2.14)Для определения обеспеченности основными средствами и их использования применяются также показатели фондовооруженности и технической вооруженности труда. Фондовооруженность трудавыражает отношение среднегодовой стоимости основных средств к среднесписочной численности работников. Ее можно представить формулой:  , (2.15) , (2.15)Фондорентабельность показывает размер прибыли в копейках, приходящейся на единицу стоимости основных производственных средств предприятия:  , (2.16) , (2.16)Получившиеся данные свели в таблицу: Таблица 2.5 – Анализ эффективности использования основных средств

По данным таблицы видно, что фондоотдача по сравнению с 2017 годом увеличилась на 7,7%. Увеличение фондоотдачи является одним из факторов увеличения объемов выпускаемой продукции. Эту зависимость описывает факторная модель. Факторный анализ фондоотдачи проводится методом цепных подстановок, через общую фондоотдачу. Фондоотдача базисного периода  (2.16) (2.16)Условная фондоотдача  ; (2.17) ; (2.17)Фондоотдача отчетного периода  ; (2.18) ; (2.18)Изменение фондоотдачи за счет изменения товарной продукции  ; (2.19) ; (2.19) = 0,41 руб. = 0,41 руб.Изменение фондоотдачи за счет изменения стоимости основных средств  ; (2.20) ; (2.20) = -0,16 руб. = -0,16 руб. Проведем факторный анализ фондоотдачи, тыс. руб.:  = 3,90 руб. = 3,90 руб.  Проверим полученные изменения: 4,15-3,90 = 0,41+(-0,16) 0,25 = 0,25 Анализируя полученные данные можно сделать вывод, что фондоотдача за 2018 год увеличилась на 0,25 руб., на что повлияли следующие изменения: увеличение товарной продукции на 95208 тыс. руб.; увеличение стоимости основных средств на 8640 тыс. руб.; На основе этих данных можно сделать вывод, что показатели среднегодовой стоимости основных средств увеличиваются, а значит, растет мощность предприятия. Вывод: за анализируемый период произошло увеличение основных средств предприятия, обусловленное приростом объектов групп «Машины и оборудование», «Производственный и хозяйственный инвентарь». Тем самым активная часть больше пассивной на 7,2%, что расценивается положительно. Однако структурный анализ по видам основных средств говорит о снижении доли зданий на 1,1%, транспортных средств на 0,4 % в общем объеме основных средств, но это не позволяет определить значение этих изменений. Коэффициент годности за два года не изменился, соответственно не изменился коэффициент износа, что говорит о поддержании технического состояния основных фондов предприятия. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||