Лабораторный практикум № 3 На тему: «Экосистема СБЕР».. ЛП 3. Экосистема сбер

Скачать 1.56 Mb. Скачать 1.56 Mb.

|

|

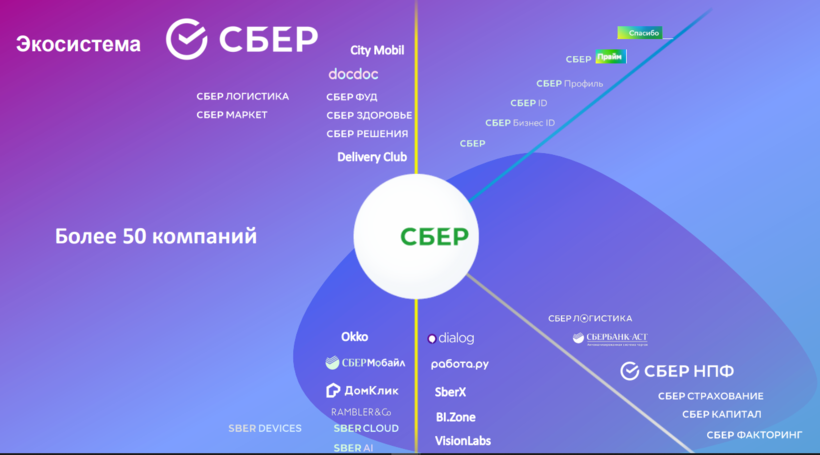

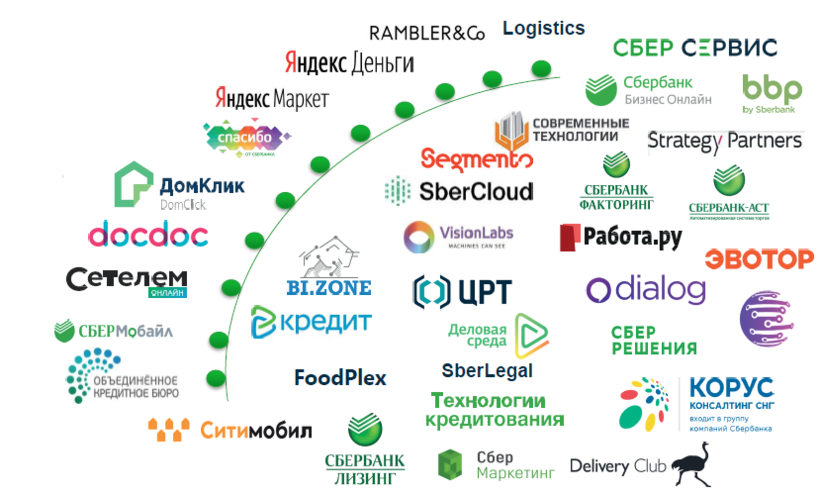

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ» Лабораторный практикум № 3 На тему: «Экосистема СБЕР». Обучающийся Маликов Максим (ЛБДо-202гд) Руководитель Шибанова Анна Анатольевна МОСКВА 2023 Задание 1.       Задание 2.    Из-за того, что эти компании являются партнерами сбер, тем самым клиенты могут получать привелегии от банка, а именно льготный перио, кэшбеки, получаение бонусов на «сберспаибо». Задание 3. В основном Сбер вкладывает свои финансы в разные сферы, такие как: Свои экосистемы(сбермаркет, сбермобайл и т.д) Строительство жилья Спутниковую связь И ещё много других сфер, которые разработала кампания. Главная цель Стратегии 2023 Главная цель Стратегии 2023 Сбера — стать доверенным помощником и навигатором в меняющемся мире: помогать человеку, бизнесу и стране стабильно развиваться благодаря построению полностью интегрированной экосистеме, которая работает по формуле 2+2=5. - Рентабельность капитала (ROE) >17%. - Среднегодовой рост нефинансового бизнеса >100%. - Достаточность базового капитала (Common Equity Tier 1) >12,5%. - Уровень дивидендных выплат — 50%. - Руководители бизнес-блоков Сбера рассказали о приоритетных направлениях развития бизнеса, кадрового потенциала, финансов, технологий и интегрированной экосистемы Сбера, которая предоставляет финансовые и нефинансовые сервисы более чем 100 млн клиентов. В частности, среди основных амбиций новой стратегии были названы: - Топ-35 на рынке электронной коммерции по итогам 2023 года с GMV около 500 млрд рублей и создание фундамента для последующего лидерства в этой индустрии. - Развитие цифровой платформы Platform V, которая остается ключевой технологической инвестицией и фундаментальной составляющей стратегии, на которой базируются все планы развития финансового и нефинансового бизнеса Сбера. - Развитие продуктов благосостояния, помощь клиентам реализовывать их долгосрочные жизненные цели с помощью инвестиционных продуктов, формируя привычку к накоплениям. - Увеличение ипотечного портфеля более чем на 30% до 2023 года благодаря сервису ДомКлик. - Использование к 2023 году в 100% процессов банка искусственного интеллекта, что повлечет за собой финансовый эффект в 360 млрд рублей в ближайшие 3 года. - Выпустить свой СуперАпп и запустить собственный универсальный кросс-категорийный маркетплейс в 2021 году. Рост корпоративного кредитного портфеля на 15% к концу 2023 года. Амбиции Стратегии 2023 Сбер рассчитывает войти в Топ-3-5 на рынке электронной коммерции с GMV около 500 млрд рублей Ключевой технологической инвестицией станет развитие цифровой платформы Platform V, на которой базируются все планы развития финансового и нефинансового бизнеса Сбера Развитие продуктов благосостояния, помощь клиентам реализовывать их долгосрочные жизненные цели с помощью инвестиционных продуктов, формируя привычку к накоплениям Увеличение ипотечного портфеля более чем на 30% благодаря сервису ДомКлик Использование к 2023 году в 100% процессов банка искусственного интеллекта. Это повлечет за собой финансовый эффект в 360 млрд рублей в ближайшие три года Выпустить свой СуперАпп и запустить собственный универсальный кросс-категорийный маркетплейс в 2021 году Рост корпоративного кредитного портфеля на 15% Задание 4.    Задание 5. 1. ОБЩИЕ ПОЛОЖЕНИЯ 1.1. Настоящая Политика разработана с учетом требований Федерального закона от 10 июля 2002 года No 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», Федерального закона от 02 декабря 1990 года No 395-1 «О банках и банковской деятельности», а также Инструкции Банка России от 17 июня 2014 года No154-И «О порядке оценки системы оплаты труда в кредитной организации и порядке направления в кредитную организацию предписания об устранении нарушения в ее системе оплаты труда» и регулирует систему вознаграждения, а также порядок применения квалификационных требований к работникам Публичного акционерного общества «Сбербанк России» (далее – Банк), наделенным следующими (индивидуальными и/или в составе коллегиального органа) полномочиями (далее – Ключевые работники): принимать решения об осуществлении операций и сделок, результаты которых могут повлиять на уровень и объем рисков Банка, в том числе на соблюдение Банком обязательных нормативов или возникновение иных ситуаций, угрожающих интересам вкладчиков и кредиторов, включая основания для осуществления мер по предупреждению несостоятельности (банкротства) Банка (далее – Работники, принимающие риски); осуществлять выявление и оценку рисков (в том числе на уровне отдельных портфелей, направлений деятельности, по Банку в целом), установление предельных значений рисков, определение потребности в капитале на их покрытие, а также контроль за соблюдением указанных ограничений (далее – Работники подразделений, осуществляющих управление рисками); осуществлять внутренний контроль (далее – Работники подразделений, осуществляющих внутренний контроль). 1.2.Настоящая Политика регламентирует следующие вопросы в отношении Ключевых работников: порядок идентификации перечня должностей Работников, принимающих риски; общие принципы вознаграждения; квалификационные требования; структуру и основные элементы совокупного дохода; порядок определения размера основных элементов совокупного дохода. 1.3. Настоящая Политика соответствует принципам, изложенным в Политике оплаты труда работников Публичного акционерного общества «Сбербанк России», и уточняет действие ее положений применительно к Ключевым работникам. 1.4. Настоящая Политика разработана в соответствии с требованиями Банка России, рекомендациями Базельского комитета по банковскому надзору и лучшей мировой практикой кредитных организаций в области построения систем вознаграждения Работников, принимающих риски, а также работников, осуществляющих внутренний контроль и управление рисками. 1.5. Действие настоящей Политики распространяется на работников подразделений и филиалов Банка, расположенных на территории Российской Федерации, и не распространяется на физических лиц, оказывающих Банку услуги (выполняющих работы) по договорам гражданско-правового характера. 2. ЦЕЛИ И ЗАДАЧИ СИСТЕМЫ ВОЗНАГРАЖДЕНИЯ И КВАЛИФИКАЦИОННЫХ ТРЕБОВАНИЙ К КЛЮЧЕВЫМ РАБОТНИКАМ 2.1. Банк рассматривает систему вознаграждения и квалификационных требований к Ключевым работникам как один из основных элементов системы управления персоналом, направленный на достижение следующих целей: поддержку реализации стратегических целей Банка; обеспечение финансовой устойчивости Банка; обеспечение соответствия системы оплаты труда Ключевых работников характеру и масштабу совершаемых Банком операций, результатам его деятельности, уровню и сочетанию принимаемых рисков. 2.2. Банк обеспечивает эффективное управление вознаграждением Работников, принимающих риски, в том числе предусматривает возможность его корректировки, с целью стимулирования Работников, принимающих риски, к разумному принятию рисков в долгосрочной перспективе и формированию риск-культуры в Банке. 2.3. Банк устанавливает размер вознаграждения Ключевых работников на уровне, позволяющем привлекать, удерживать и мотивировать работников, обладающих необходимой для Банка компетенцией и квалификацией. 2.4. Одновременно Банк руководствуется строгими критериями отбора кандидатов на ключевые должности (члены исполнительных органов и иные ключевые руководящие работники Банка1) и обеспечивает их соответствие квалификационным требованиям, предъявляемым к указанным лицам Банком России. 3. ПЕРЕЧЕНЬ ДОЛЖНОСТЕЙ РАБОТНИКОВ, ПРИНИМАЮЩИХ РИСКИ 3.1. В целях обеспечения эффективного управления системой вознаграждения, а также в соответствии с масштабом и уровнем принимаемых рисков Банк относит к Работникам, принимающим риски: 3.1.1. Президента, Председателя Правления Банка; 3.1.2. Первых заместителей Председателя Правления, Заместителей Председателя Правления Банка; 3.1.3. Старших вице-президентов (членов Правления); 3.1.4. Старшихвице-президентов–руководителейблоков; 3.1.5. иных работников, принимающих риски. 3.2.Правление Банка утверждает критерии идентификации должностей, которые относятся к категории «Иные работники, принимающие риски». 3.3. Президент, Председатель Правления Банка, руководствуясь установленными Правлением Банка критериями идентификации должностей, которые относятся к категории «Иные работники, принимающие риски»: 3.3.1. утверждает перечень должностей (за исключением перечня 3.1.1 – 3.1.4)2 и персональный состав Работников, принимающих риски; 3.3.2. вносит изменения в перечень должностей3 и/или персональный состав Работников, принимающих риски, в течение финансового/отчетного года в связи с назначением работника(ов) на должности и/или наделением/лишением полномочий, учитываемых в критериях идентификации должностей, которые относятся к категории «Иные работники, принимающие риски», а также в случае внесения Правлением изменений в указанные критерии. 3.4. Критерии идентификации должностей, которые относятся к категории «Иные работники, принимающие риски», могут быть уточнены в течение финансового/отчетного года по решению Правления Банка в связи с изменениями организационной структуры Банка, а также изменениями законодательных требований в отношении Работников, принимающих риски. 4. ОБЩИЕ ПРИНЦИПЫ ВОЗНАГРАЖДЕНИЯ КЛЮЧЕВЫХ РАБОТНИКОВ 4.1. Система вознаграждения Ключевых работников отвечает следующим базовым принципам: Принцип прозрачности Банк обеспечивает полную прозрачность всех видов выплат, предоставляемых Ключевым работникам в виде четкого разъяснения применяемых подходов и принципов, а также раскрытия информации по видам выплат, льгот и привилегий, предоставляемых Ключевым работникам в рамках системы оплаты труда и премирования Банка. Принцип подотчетности Система вознаграждения Ключевых работников построена в соответствии со стратегией развития Банка и учитывает объективные результаты деятельности Банка. Размеры премиальных выплат зависят от индивидуальной эффективности деятельности Ключевых работников, а также от достижения запланированных показателей эффективности подразделения и Банка в целом. Принцип интеграции в политику управления персоналом Система вознаграждения Ключевых работников является одним из элементов комплексной системы управления персоналом, которая во взаимодействии с другими ее элементами (найм, обучение, оценка, развитие, карьерное продвижение) обеспечивает реализацию стратегии управления персоналом Банка. Принцип соответствия системы вознаграждения характеру и масштабу совершаемых Банком операций, результатам его деятельности, уровню и сочетанию принимаемых рисков Размер переменного вознаграждения Работников, принимающих риски, зависит от результатов их деятельности, в том числе от негативных финансовых последствий (ущерб/убыток Банка), возникших в связи с реализацией принятых рисков. Принцип внешней конкурентоспособности Банк обеспечивает уровень вознаграждения Ключевых работников, достаточный для привлечения, удержания, а также мотивации Ключевых работников, имеющих необходимые профессиональные качества для эффективного управления Банком и соответствующих квалификационным требованиям. При определении размера целевого совокупного дохода Банк ориентируется на рыночные уровни оплаты труда на сопоставимых должностях в регионе. Принцип независимости размера фонда оплаты труда подразделений, осуществляющих внутренний контроль и управление рисками, от финансового результата бизнес-подразделений Банк обеспечивает независимость размера вознаграждения Работников, осуществляющих внутренний контроль, и Работников, осуществляющие управление рисками, от финансовых результатов бизнес-подразделений, предусматривая в системе управления эффективностью деятельности указанных категорий работников оценку качества выполнения данными работниками задач, возложенных на них положениями о соответствующих подразделениях. 5. КВАЛИФИКАЦИОННЫЕ ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К КЛЮЧЕВЫМ РАБОТНИКАМ 5.1. При приеме на работу кандидатов на определенные должности Банк учитывает их соответствие квалификационным требованиям. 5.2. Квалификационные требования, предъявляемые к Ключевым работникам, содержатся в условиях трудовых договоров, заключаемых с указанными работниками, а также в должностных инструкциях. 5.3. Каждый работник Банка знакомится с должностной инструкцией и требованиями к должности, указанными в ней, под роспись. 5.4.Банк устанавливает требования к квалификации работников, руководствуясь действующими нормами законодательства Российской Федерации. 6. СТРУКТУРА И ОСНОВНЫЕ ЭЛЕМЕНТЫ СОВОКУПНОГО ДОХОДА КЛЮЧЕВЫХ РАБОТНИКОВ 6.1. Структура совокупного дохода Ключевых работников состоит из фиксированной и переменной части. 6.2. Основными элементами совокупного дохода Ключевых работников являются: 6.2.1. Вотношениификсированнойчасти: должностной оклад; доплаты и надбавки доплаты и надбавки компенсационного и стимулирующего характера; 6.2.2. В отношении переменной части категорий Ключевых работников, указанных в пп. 3.1.1 – 3.1.3 настоящей Политики: дополнительное вознаграждение по итогам работы за год; долгосрочное вознаграждение; 6.2.3. В отношении переменной части всех остальных категорий Ключевых работников: периодические и единовременные премии; вознаграждение по итогам работы за год; долгосрочное вознаграждение (для отдельных категорий работников). 6.3. Долгосрочное вознаграждение является частью переменного вознаграждения Работников, принимающих риски. Его выплата осуществляется с отсрочкой, а размер выплаты может быть скорректирован в соответствии с условиями Положения «О программе долгосрочного вознаграждения работников Публичного акционерного общества «Сбербанк России»» (далее – Положение о Программе; Программа). 6.4. Целевой размер совокупного дохода Ключевых работников определяется исходя из установленных Ключевым работникам должностных окладов, доплат и надбавок компенсационного и стимулирующего характера, а также целевого размера премирования. 6.5. Целевой (нормативный) размер премирования – размер премий, который Банк планирует выплатить Ключевому работнику при достижении им ожидаемого уровня личной эффективности, при достижении плановых коллективных результатов деятельности, корпоративных показателей и индивидуальных целей. При этом целевой (нормативный) размер премирования устанавливается в зависимости от занимаемой должности, уровня ответственности и уровня рисков, которым подвергается (подвергался) Банк в результате действий работников. 6.6. Соотношение фиксированной и переменной частей в структуре целевого совокупного дохода устанавливается следующим образом: 6.6.1. Для Работников, принимающих риски, целевой размер переменной части совокупного дохода составляет не менее 40 (сорока) процентов от целевого размера совокупного дохода. 6.6.2. Для Работников, осуществляющих внутренний контроль, и Работников, осуществляющих управление рисками, целевой размер фиксированной части совокупного дохода составляет не менее 50 (пятидесяти) процентов от целевого размера совокупного дохода. 7. ПОРЯДОК ОПРЕДЕЛЕНИЯ РАЗМЕРА ОСНОВНЫХ ЭЛЕМЕНТОВ СОВОКУПНОГО ДОХОДА КЛЮЧЕВЫХ РАБОТНИКОВ 7.1. Размер фиксированной части совокупного дохода (должностного оклада, доплат и надбавок) Президента, Председателя Правления Банка и Членов Правления Банка устанавливается Наблюдательным советом на уровне, обеспечивающем возможность привлекать кандидатов на данные должности, обладающих необходимым профессиональным опытом и отвечающих квалификационным требованиям, предъявляемым Банком России к указанным должностям. Размер фиксированной части совокупного дохода иных категорий Ключевых работников определяется в соответствии с установленной в Банке системой оплаты труда. 7.2. Размер переменной части совокупного дохода Работников, принимающих риски, в том числе размер долгосрочного вознаграждения, определяется с учетом количественных показателей, характеризующих принимаемые Банком риски и доходность операций; величину собственных средств, необходимых для покрытия принятых рисков; объем и стоимость заемных и иных привлеченных средств, необходимых для покрытия непредвиденного дефицита ликвидности. 8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ 8.1. Настоящая Политика может быть пересмотрена Наблюдательным советом Банка в соответствии с изменениями условий деятельности Банка, в том числе в связи с изменениями стратегии Банка, характера и масштабов совершаемых операций, результатов его деятельности, уровня и сочетания принимаемых рисков. Задание 6. В 1 квартале Сбербанк заработал 120,5 млрд рублей — это на 47% меньше, чем год назад Резервы выросли до 134,6 млрд рублей Это отражает негативные ожидания госбанка в отношении качества кредитов Сбербанк опубликовал промежуточную финансовую отчетность по МСФО за 1 квартал 2020 года. Прибыль госбанка снизилась на 46,8% по сравнению с 1 кварталом 2019 года, до 120,5 млрд рублей. Детали. Прибыль упала из-за роста резервов в 1 квартале. Их объем увеличился на 267% по сравнению с 1 кварталом 2019. Расходы госбанка на резервы под возможные убытки от кредитов составили 134,6 млрд рублей. «В существенной степени это связано с ростом макропоправок, предусмотренных МСФО9 для отражения ухудшения макропрогнозов на фоне глобального шока от коронавирусной пандемии и падения нефтяных цен», – отмечает банк в сообщении к отчетности. Задание 7. Виды банковских рисков Существует следующая классификация: по времени. Риски бывают текущие, перспективные и ретроспективные; по уровню. Степень возможности появления убытков может быть как низкой либо умеренной, так и полной; по главным факторам возникновения. Такие обстоятельства бывают вызваны экономическими либо политическими причинами. К первому варианту относятся различные изменения неблагоприятного характера в экономической области самого кредитно-финансового учреждения. Также подобное может возникать в экономике страны. Риски политического характера обусловлены переменами в плане политической обстановки. Основные банковские риски К ним относятся следующие факторы: риск ликвидности. Стоимость активов, а также пассивов банковских учреждений должна соответствовать текущему рыночному показателю. Если этого не происходит, то кредитно-финансовая организация может испытывать серьезные затруднения с погашением своих обязательств; риск изменения кредитных ставок. Непредвиденные перемены в данном сегменте способны серьезно повлиять на структуру активов и пассивов банковского учреждения; кредитный риск. Данное направление требует постоянного баланса между качеством выдаваемых ссуд и фактором ликвидности; достаточность капитала. Необходимо, чтобы банк был способен свободно поглощать убытки и обладать достаточными финансовыми возможностями в период негативных ситуаций. Задание 8. Средства защиты операций выполняемых через систему Сбербанк ОнЛайн основаны на самых современных технологиях и алгоритмах обеспечения безопасности. Сохраняя удобство пользования интернет-банком, они обеспечивают высокий уровень защиты и безопасности счетов. Однако, эффективность обозначенных средств во многом зависит от соблюдения клиентами правил безопасности. ОАО «Сбербанк России» настоятельно рекомендует при работе в системе «Сбербанк ОнЛайн» выполнять следующие меры безопасности информации: 1. Для входа личный кабинет Сбербанк ОнЛайн требуется только идентификатор (логин) пользователя и постоянный пароль / одноразовый пароль. В случае, если на экране входа от Вас требуется ввести любую другую личную информацию (например, номер мобильного телефона или банковской карты), следует немедленно прекратить использование интернет-банка и сообщить о произошедшем в службу поддержки Банка. 2.Система Сбербанк ОнЛайн никогда не запрашивает каких-либо паролей для отмены операций. Если Вас просят ввести пароль для отказа от операции, то немедленно завершайте сеанс использования услуги и обращайтесь в Банк. 3.Перед вводом одноразового пароля всегда сравнивайте реквизиты выполняемой Вами операции с текстом сообщения, полученного от Банка. Если реквизиты не совпадают, ни в коем случае не используйте этот пароль и обратитесь в Контактный центр по телефонам +7 (495) 500-55-50, 8 (800) 555-55-50, 900 (звонок бесплатный, доступно на территории России для абонентов сотовых операторов: МТС, Билайн, Мегафон, Tele2, Yota и Мотив). 4.Внимательно изучайте содержимое SMS-сообщений с одноразовым паролем. Вводите пароль только если подтверждаемая операция инициирована Вами и реквизиты получателя денег полностью соответствуют данным указанным в полученном SMS-сообщении. 5.Не совмещайте устройства доступа к системе «Сбербанк Онлайн» и устройства получения SMS-сообщений с подтверждающим одноразовым паролем (например, мобильный телефон, смартфон или планшет). Для мобильных устройств созданы специализированные версии системы. 6.Контролируйте адресную строку браузера на предмет установленного SSL-соединения с официальным сайтом интернет-банка. 7.Ни в коем случае не сообщайте свой пароль никому, в том числе представителям Сбербанка России. Пароль для авторизации в системе «Сбербанк ОнЛайн» – это исключительно Ваша личная конфиденциальная информация. 8.Не используйте «Сбербанк ОнЛайн» через встроенный интернет-обозреватель мобильного устройства (планшет, смартфон и тп.), так как он, в большинстве случаев, имеет слишком много уязвимостей. Для мобильных устройств Сбербанк выпускает специальные приложения доступа в интернет-банк. 9.При потере или краже мобильного устройства, на который приходят SMS-сообщения с одноразовым паролем для подтверждения или неожиданном выходе из строя SIM-карты, Вам необходимо как можно быстрее связаться со своим оператором сотовой связи и блокировать SIM-карту. 10.Активно используйте дополнительными функции системы Сбербанк ОнЛайн по повышению уровня безопасности (настройка отображения счетов и карт, SMS-уведомление о входе в личный кабинет, управление лимитами на операции и пр.). Для настройки используйте раздел «Настройки», далее пункт «Настройки безопасности». 11.Не устанавливайте на мобильное устройство, на которое приходят одноразовые пароли, приложения от сомнительных или неизвестным Вам издателей. Помните, что Сбербанк не рассылает своим клиентам ссылки на загрузку приложений через SMS / MMS / E-mail. 12.Хранить одноразовые пароли, напечатанные на чеке устройства самообслуживания, надо также тщательно, как и ПИН-код банковских карт: никто, кроме Вас не должен иметь доступ к чеку с одноразовыми паролями. В случае их утраты или кражи Вам нужно как можно быстрее обратиться в службу поддержки Сбербанка или распечатать новый список паролей, тем сам аннулировав предыдущий. Также, следует обратите Ваше внимание, что номера Службы Поддержки Сбербанка: 900 (для абонентов сотовых операторов), 8(800)555-5550 и +7(495)500-5550 предназначены исключительно для приема звонков от клиентов и ни при каких обстоятельствах не используются сотрудниками Банка для звонков клиентам. Задание 9. Убыток «Сбера» от экосистемы вырос во II квартале 2021 г. в 3,9 раза по сравнению с аналогичным периодом прошлого года — до 10,5 млрд руб., следует из отчета банка по МСФО. Убыток экосистемы за первое полугодие 2021 г. вырос к аналогичному периоду 2020 г. в 2,7 раза — до 19,2 млрд руб. Наибольшие потери принес сегмент электронной коммерции — на него приходится 12,2 млрд руб. убытка до вычета налогов, процентов по кредитам, амортизации и износа (EBITDA) в первом полугодии 2021 г. Второй по вкладу в убыток — сегмент FoodTech & Mobility, который банк развивает в рамках совместного предприятия с Mail.Ru Group. На него приходится 5,3 млрд руб. отрицательной EBITDA за полугодие. Третий по убыткам сегмент развлечений — отрицательная EBITDA зафиксирована на уровне 2,7 млрд руб. Положительная EBITDA в первом полугодии отмечена в сегменте B2B — 4,1 млрд руб. В сегмент электронной коммерции, в частности, входят сервисы доставки продуктов «СберМаркет», «Самокат», «Сбермегамаркет». В FoodTech & Mobility — сервис доставки еды Delivery Club, агрегатор такси «Ситимобил» и картографический сервис 2ГИС. В сегмент «Развлечения» — онлайн-кинотеатр Okko, музыкальный сервис «Сберзвук», в «Здоровье» — «Сберздоровье», «Сбераптека», B2B — облачные сервисы и услуги в сфере кибербезопасности. Выручка экосистемы во II квартале увеличилась в 2,5 раза до 41,1 млрд руб., в первом полугодии 2021 г. — в 3 раза до 74,7 млрд руб. Наибольшая доля выручки «Сбера» от нефинансового бизнеса во II квартале пришлась на электронную коммерцию. Оборот сегмента составил 19,7 млрд руб. — почти в 9 раз больше, чем годом ранее. Полугодовой оборот группа оценила в 34,8 млрд руб., что в 12,9 раза превышает показатель января — июня 2020 г. Выручка «Сбера» от сегмента FoodTech & Mobility составила 3,9 млрд руб. за II квартал и 7,3 млрд руб. — за полгода, что в 3,5 и 3,8 раза соответственно превышает значения аналогичных периодов 2020 г. Сегмент развлечений принес «Сберу» выручку в 3 млрд руб. во II квартале и 5,8 млрд руб. в первом полугодии после 1,1 млрд и 2,4 млрд руб. выручки соответственно в те же периоды 2020 г. За год число платящих пользователей онлайн-кинотеатра Okko сократилось на 700 000 человек — до 1,7 млн. Однако количество клиентов «Сберзвука», наоборот, выросло на 1,1 млн — до 1,9 млн пользователей. Сегмент «Здоровье» принес «Сберу» во II квартале выручку в 800 млн руб., рост на 60% по сравнению с аналогичным периодом прошлого года. О трансформации банка в экосистему «Сбер» объявил в конце сентября прошлого года. На конец 2020 г. общий объем инвестиций в экосистему «Сбера» составил порядка 150 млрд руб. При этом в апреле этого года финансовый директор Сбербанка Александра Бурико рассказала Reuters, что в течение ближайших трех лет группа потратит на развитие нефинансового бизнеса еще примерно 300—350 млрд руб. При этом основной упор будет сделан на логистику. |