Актуальные билеты. Экзамен Специалист по платформе. Полезные ссылки

Скачать 0.5 Mb. Скачать 0.5 Mb.

|

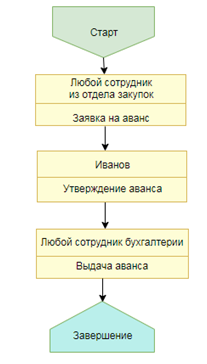

Периодические расчетыНачисление зарплаты сотрудникам предприятия осуществляется ежемесячно с использованием метода отклонений. Все сотрудники работают по пятидневному графику работы, однако в решении необходимо предусмотреть возможность работы по нескольким различным графикам. Каждый сотрудник может работать одновременно в нескольких подразделениях компании, то есть совместительство допускается. Сотрудники предприятия получают оплату по часовому тарифу. Сумма начисления по тарифу определяется как тарифная ставка, умноженная на количество фактически отработанных часов. За каждый день работы сотрудникам предприятия начисляется определенная сумма денег в качестве компенсации затрат на обеды. Компенсация за один обед рассчитывается как 5% от суммы начисления по тарифу в текущем расчетном периоде, деленная на количество рабочих дней в том же периоде. Невыход сотрудника на работу без уважительной причины должен быть зафиксирован в информационной базе, но не оплачивается, может вводиться задним числом. Механизм перерасчетов в рамках данной задачи использовать не надо. Ввод всех начислений происходит документом «Начисление зарплаты». Документ в расчетном периоде может быть один (сразу для всех видов расчета), а может быть несколько (по одному для каждого отдельного вида расчета). Считать, что все данные вводятся только в пределах одного месяца, например, можно указать начисление по тарифу с 10.01 но 31.01, а запись: тариф с 10.01 по 03.02 вводить нельзя. В одном документе могут быть данные только за текущий расчетный период. Для анализа начисленных сотрудникам предприятия компенсаций за обеды в конфигурации необходимо предусмотреть отчет следующего вида:

Отчет может быть построен за любой расчетный период. Бизнес-процесс

Комментарии при сдаче ОУ: 1 регистр "остатки номенклатуры" - измерение номенклатура, ресурс количество; документ "комплектация" - по типу документа "операция" из бухгалтерии - блюдо с видом движения "приход", продукты с видом движения "расход", препод сказал "молодец, угадал" (до этого долго его спрашивал, что от меня хотят в задаче). В расходной проведение по новой методике (примерно как в 1.13). Реализацию условия про то, что нельзя продавать продукты, из которых сделано блюдо, сделал по-тупому - через булевный реквизит справочника номенклатура "используется в блюдах", потом в расходной отсекал такие продукты через параметры выбора - препод не смотрел. В целом препод был доволен. БУ: в отправлении допустил ужасный страшный косяк - вместо себестоимости товара зафигачил сумму по документу (которая наверно вообще не нужна), т.е. кроме неправильных цифр, выбрал неверную методику проведения, использовал не ту блокировку. В прибытии преподу не понравилось внутреннее соединение табличной части и остатков, хотя по-моему тут только так и можно (не понял я его, короче). Отчет тоже плохой - чтобы получить склад использовал обороты по счету "товары", оказалось нужно было его вытаскивать из "Товаров в пути". СПР: увидел в отчете подразделения и, совершенно не думая, засунул его в измерения регистров - за что сразу получил по носу, в условии явно сказано "совместительство не допускается" (будьте бдительны wink ); ОУ: на экзамене решила использовать только приготовление блюд, регистр сведений "Комплектация" сделала независимым от регистратора - похоже это сочли за ошибку: документ "Комплектация сделан неверно"(в комментариях). БУ №39 , без особых изменений. Добавлено, что потери списываются ручной операцией на счет "ПрибылиУбытки", отчет немного другой - склад,товары, отправлено,получено,потери (в отчете потери нужно показать по проводкам, в корреспонденции не со счетом "Товары"). СПР сделана на основе З.20, но сильно изменена:нет условия про подразделения, что у каждого свой график, нет шкалы,нет условия про исправление результата в форме документа.Отчет проще - подразделение,сотрудник,количество дней,сумма компенсации. Добавлено совместительство,плюс это условие, когда разные виды расчетов могут считаться в одном документе, а могут отдельно, и в одном документе за разные периоды расчет. У меня замечания именно по этим добавленным пунктам: совместительство реализовано неверно(измерение "Подразделение" в РР у меня было), база получается до расчета записей, входящих в нее, это про компенсацию,если в одном док-те оклад и компенсация( я приоритеты ввела, но использовать их в алгоритме расчета не сумела). ОУ: Сказано, что документ Комплектация может делать движения по любому регистру накопления. Этот момент оказался мне не совсем понятен. Делал обычным способом, проводил по единственному остаточному регистру накопления. На защите экзаменатор сказал, что этот документ должен быть неким аналогом документа "Операция" из БУ. Как это реализовать, а главное зачем, не очень понял. БУ: При решении в документе "Отправление" все равно указывал склад-получатель, по-другому просто не придумал, как построить отчет в требуемом виде. Судя по комментарию, экзаменатор на это ничего не сказал. |