Эссе - Влияние внешних санкций на экономический рост России. Эссе на тему "Влияние внешних санкций на экономический рост России"

Скачать 483.15 Kb. Скачать 483.15 Kb.

|

|

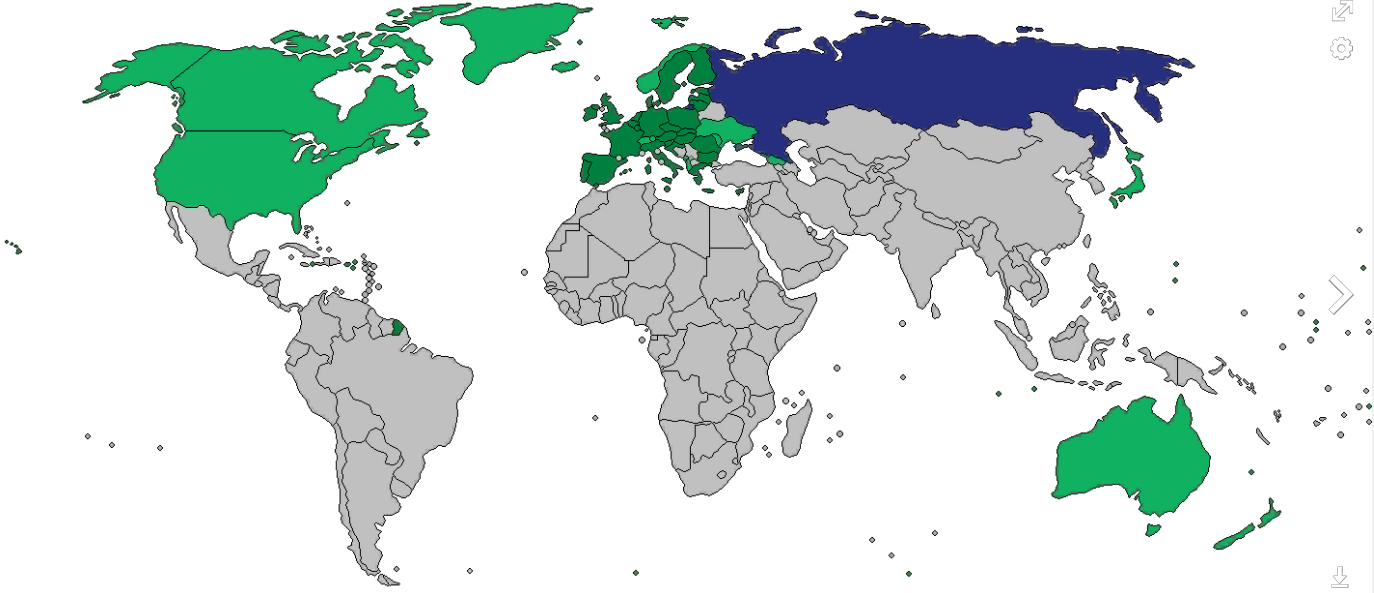

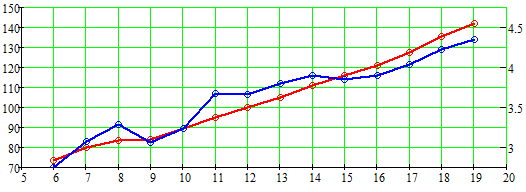

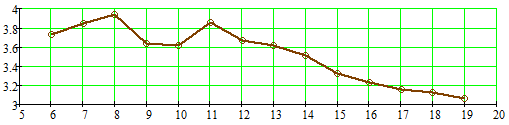

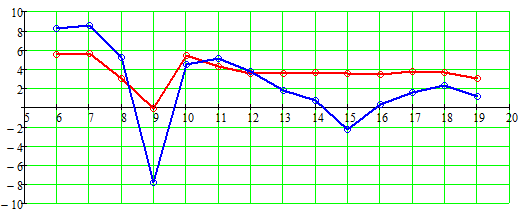

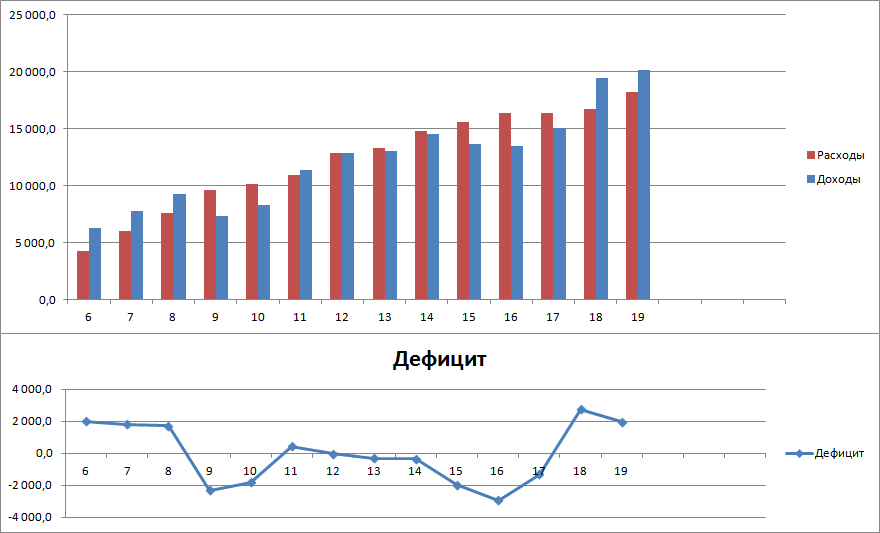

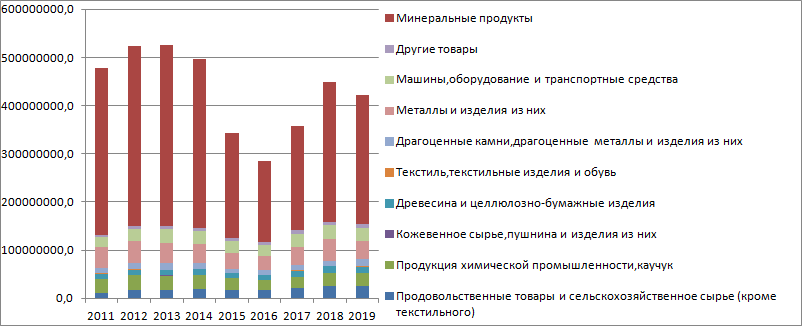

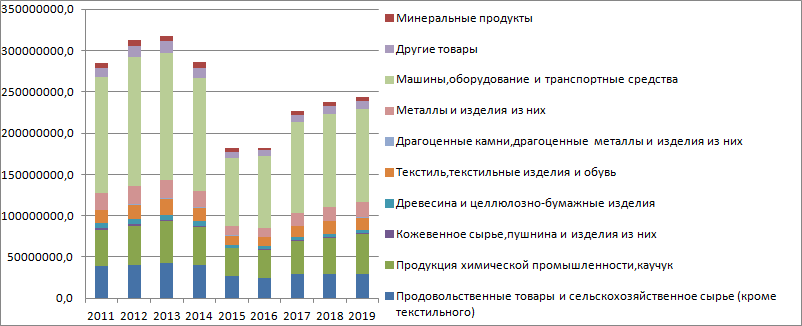

Эссе на тему "Влияние внешних санкций на экономический рост России" Ушаков А.М. ПАО «НПП «Импульс», концерн ВКО«Алмаз-Антей». В 2014-2020 годах рядом стран в отношении Российской Федерации вводились различные экономические и политические санкции, связанные с ситуацией на Украине: присоединением Крыма к РФ по результатам народного референдума, проведенного 16 марта 2014 г., и разгоревшимся в апреле 2014 г. гражданским вооруженным конфликтом на территории Донецкой и Луганской областей.  Рис.1. Страны, вводившие санкции против РФ. Санкции принимались как в отношении крупных корпораций и отдельных секторов экономики РФ, так и в отношении сравнительно небольших предприятий и физических лиц, например, политиков, собственников предприятий, бизнесменов, журналистов и проч. Данные меры в отношении РФ принимались со стороны правительств стран Евросоюза и ряда других государств, а так же со стороны отдельных компаний, зачастую подверженных давлению со стороны собственных правительств и США. Результатом стали разрыв существующих контрактов, срыв выполнения различных экономических обязательств, снижение деловой активности, отток капитала. Выделить влияние отдельного пакета санкций на экономику РФ крайне сложно. Это требует подробного многофакторного анализа с учетом, в том числе, инерции – временного лага между введением меры и наступлением эффекта от нее. В данном эссе просто проанализируем влияние масштабного экономического, политического, информационного давления в комплексе на экономику РФ, рассмотрев динамику ряда макроэкономических показателей. Влияние санкций на динамику Валового внутреннего продукта (ВВП). Анализ данного показателя стоит проводить в сравнении с общемировым ВВП, для того, чтобы отделить влияние санкций от глобально-экономических спадов, связанных с цикличностью развития капиталистической экономики, если таковые имеются. Для этого лучше воспользоваться не отечественной, а общемировой статистикой.  Рис.2. ВВП по паритету покупательной способности в трлн.$ в период с 2006 по 2019 гг. Красным (шкала слева) – весь мир, синим (шкала справа) – РФ. (Статистика IMF).  Рис.3. Доля в % РФ в мире по ВВП по паритету покупательной способности в трлн.$ в период с 2006 по 2019 гг. (Статистика IMF).  Рис.4. Ежегодный прирост ВВП в % в период с 2006 по 2019 гг. Красным– весь мир, синим – РФ. (Статистика IMF). Влияние санкций очевидно. Однако темпы роста ВВП и доля ВВП РФ в мире начали снижаться еще с 2011 года, что, в принципе, говорит о затяжной рецессии. Влияние санкций на приток инвестиций в РФ.  Рис.5. Иностранные инвестиции в РФ в $ млрд. в период с 1999 по 2018 гг. (Статистика ЦБ). Продолжающаяся масштабная информационная кампания по дискредитации образа России в глазах иностранной общественности, рейтинги лживых и ангажированных (как показал кризис 2008 г.) рейтинговых агентств в купе с реальными экономическими проблемами существенно снизили инвестиционную привлекательность Российской экономики. (Многие говорят, что это очень плохо, а я пока не очень понимаю, зачем нам иностранные инвестиции. Ведь чтобы построить завод, например, нужны инженеры, строители и материалы, а деньги на это может государство создать, тогда и прибыль будет извлекать из завода государство, а не какие-то зарубежные инвесторы). Влияние санкций на бюджет РФ.  Рис.6. Иностранные инвестиции в РФ в млрд. руб. в период с 2006 по 2019 гг. (Статистика Министерства Финансов). Очевидные сопоставимые по уровню провалы в доходной части бюджета во время кризисов 2008 и 2015-16 гг. При этом заметен резкий рост в 2018-19 гг. и выход на профицит. Рост обнадеживает, хотя, по большей части, он вызван подорожанием энергоносителей на мировом рынке, и отчасти увеличением налогового бремени внутри страны. А профицит – нет. Бытует мнение, что лучше, когда бюджет сходится, а лишние деньги вливаются в экономику. Это особенно необходимо в кризисные времена. Влияние санкций на рынок труда РФ. Таблица 1. Уровень безработицы в РФ (Статистика Росстат).

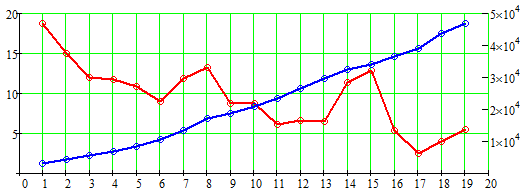

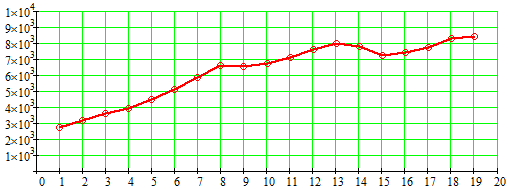

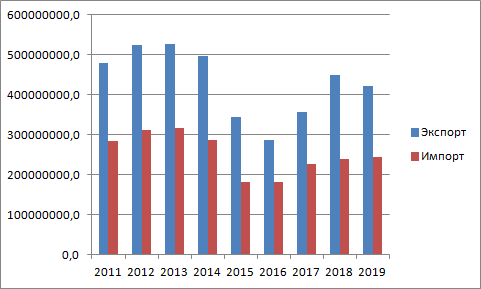

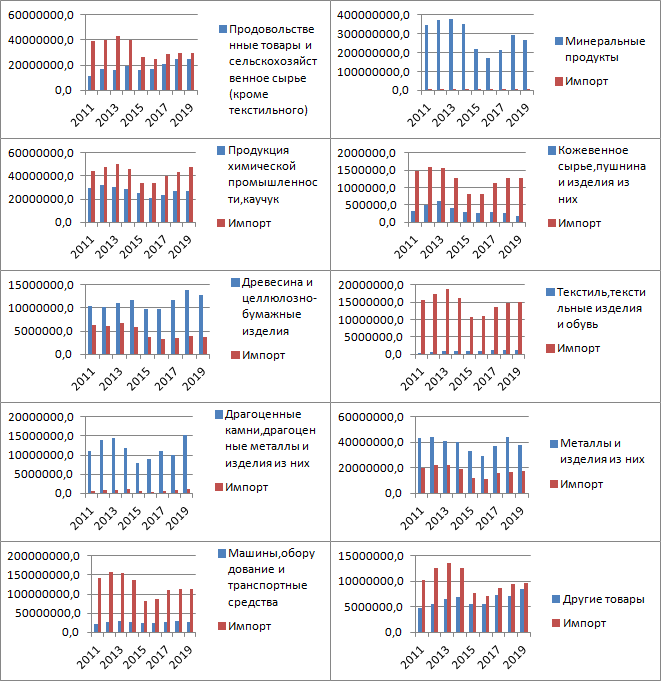

Как видно из таблицы, санкции не повлияли на количество безработных в стране. Кроме того, с 2017 года наблюдается тенденция к снижению данного показателя. Есть предположение, что это вызвано, в том числе, фактором появления закона о самозанятых.  Рис.7. Инфляция в РФ в % (красным) и среднемесячная номинальная заработная плата в РФ в рублях (синим) в период с 2001 по 2019 гг. (Статистика Росстат). Видно, что на показатель инфляции в России санкции произвели больший эффект, в сравнении с эффектом мирового экономического кризиса 2008 г. При этом все равно не прекращается рост средней зарплаты по стране в номинальном рублевом эквиваленте. Однако, если посмотреть на график ниже, можно наблюдать падение реальных доходов населения, примерно на 10%, если сравнивать 2015-2016 гг. с 2013 г. На графике видно, что это падение доходов второе в период с 2000 г., причем более существенное, чем в 2008 г. Однако, уже в 2018-2019 г. реальные доходы населения превзошли докризисный 2013 г.  Рис.8. Заработная плата в РФ в рублях в период с 2001 по 2019 гг. в ценах 2001 г. (Статистика Росстат). Влияние санкций на внешнюю торговлю РФ. Для анализа внешнеторгового баланса Российской федерации было решено взять в расчет статистику Федеральной Таможенной Службы из той логики, что именно данный орган принимает непосредственное участие в транзите товаров через границу, и, соответственно, именно его статистические данные наиболее точно должны отражать реальное положение дел.  Рис.9. Гистограмма торгового баланса РФ с 2011 по 2019 гг. в тыс.$. (Статистика ФТС). На данном графике отчетливо видно существенное снижение внешнеторгового оборота РФ в 15-17 годах (почти в два раза) в долларовом выражении. Однако, не смотря на продолжающееся санкционное давление, в 18-19 годах внешнеторговый оборот частично восстановился. Причиной, вероятно, послужила как адаптация российской экономики к новым условиям (переориентация на другие рынки, в т.ч. азиатские), так и желание европейских рынков снизить свои финансовые потери и частично вернуться на рынок РФ. Кроме того, стоит помнить и о цене на нефть, график которой отчасти повторяет характер графика экспорта РФ, поскольку энергоносители составляют в экспорте существенную долю.  Рис.10. Цена на нефть марки Brent в $ за баррель. Так же не забываем и про курс валют, где пара рубль/доллар имеет в некотором роде инверсный характер по отношению к цене на нефть. Следовательно, при переходе показателей импорта/экспорта на рублевый эквивалент падение 15-17 годов будет выглядеть не столь угрожающим.  Рис.11 USD/RUB. При всем при этом хочется отметить, что вне зависимости от текущей политико-экономической конъюнктуры, Россия из года в год продолжает играть роль донора мировой экономики, сохраняя положительное сальдо торгового баланса в размере 100-200 млрд.$. Рассмотрим подробнее структуру экспорта и импорта РФ. Стоит отметить, что категория «минеральные продукты» на 90-98% состоит из энергоносителей в экспорте, и только на 40-80% в импорте.  Рис.12. Структура экспорта РФ с 2011 по 2019 гг. в тыс.$. (Статистика ФТС).  Рис.13. Структура импорта РФ с 2011 по 2019 гг. в тыс.$. (Статистика ФТС). Упрощенно по структуре можно сказать следующее: энергоносители продаем, а химию, продовольствие, станки, оборудование, транспорт покупаем. И качественно на этот баланс не влияют ни кризисы, ни санкции уже много лет. Но, все же, рассмотрим каждую из категорий по отдельности.  Рис.14. Гистограммы торгового баланса РФ по отдельным категориям с 2011 по 2019 гг. в тыс.$. (Статистика ФТС). Здесь внимание заслуживают следующие категории. Продовольствие: наблюдается существенный рост экспорта при с 2016 года при незначительном росте импорта, что говорит о положительной динамике импортозамещения в данной сфере и повышении продовольственной безопасности государства. Аналогичная картина наблюдается в категориях «Древесина…» и «Другие товары». В самой интересной категории высокотехнологичных изделий с высокой добавленной стоимостью так же наблюдается некоторая положительная динамика: экспорт оборудования и машин вернулся на уровень 2013 года, в то время как объем импорта остается на уровне более чем десятилетней давности. Вероятно, условия не допуска в России высокотехнологичной продукции сохраняются, однако внутреннее производство смогло частично заменить комплектующие на отечественные и вернуться к прежнему уровню. В некотором роде положительный эффект здесь оказывает внешнеполитическая обстановка, стимулирующая экспорт продукции отечественного ВПК. Отрицательная динамика наблюдается в категории «Кожевенное сырье, пушнина…». По остальным соотношение импорт/экспорт практически не изменилось. Вывод. Интегрально кризис 2015-2016 гг. по воздействию на экономику РФ не хуже кризиса 2008-2009 гг. При этом по некоторым отраслям наблюдается даже рост в связи с импортозамещением. Кроме того, в целом позитивная динамика прослеживается с 2017 г. не смотря на продолжающееся давление в виде введения новых пакетов санкций под различными надуманными предлогами. Это говорит о некотором имеющемся запасе прочности и удовлетворительной ответной реакции властей. |