Курсовая работа.DOCX. Факультет экономический Кафедра теоретической экономики курсовая работа происхождение, сущность и функции денег

Скачать 0.93 Mb. Скачать 0.93 Mb.

|

|

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» (ФГБОУ ВО «КубГУ») Факультет экономический Кафедра теоретической экономики КУРСОВАЯ РАБОТА ПРОИСХОЖДЕНИЕ, СУЩНОСТЬ И ФУНКЦИИ ДЕНЕГ Работу выполнил _______________________________________ Н.А. Косарев (подпись) Специальность 38.05.01 – Экономическая безопасность, 117 гр._____________ (код, наименование) Специализация ______________________________________________________ Научный руководитель канд. экон. наук, ст. преп. _________________________________ Д.Е. Бутенко (подпись, дата) Нормоконтролер канд. экон. наук, ст. преп. _________________________________ Д.Е. Бутенко (подпись, дата) Краснодар 2021 СОДЕРЖАНИЕ

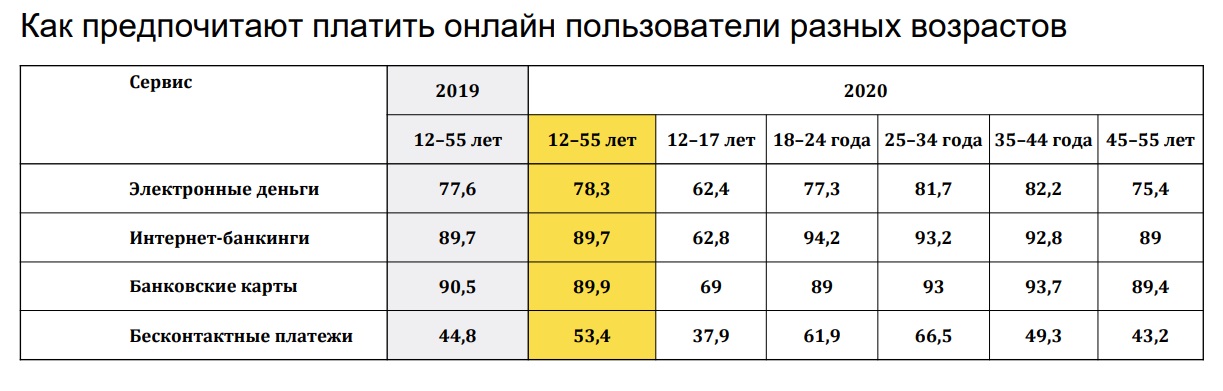

Введение Актуальность данной темы заключается в том, что деньги уникальны своей простотой, как средство платежа за товары и услуги: они обладают самой высокой ликвидностью среди всех финансовых средств. Они являются средством платежа. Так же будет показано, насколько велико экономическое значение денежного обмена и какую роль деньги играют в формировании экономической системы. Понимание механизмов функционирования современного рыночного хозяйства невозможно без ясного представления о роли денег. По сути дела в современном мире в денежной форме выражается любое экономическое явление, так что можно с полным основанием утверждать, что вся экономика является денежной. Целью курсовой работы является рассмотрение происхождения, сущности и функций денег. Это достигается решением следующих задач: – рассмотреть происхождение и сущность денег; – рассмотреть виды денег; – рассмотреть функции денег в экономике; – представить отечественный опыт пользования электронными деньгами; – рассмотреть проблемы и перспективы развития электронных денег. Объект исследования – происхождение, сущность и функции денег и их классификация. Предмет исследования – экономическиеотношения, возникающие между хозяйствующими субъектами в процессе становления и развития денег в экономике. Методы исследования, использованные в процессе выполнения работы и послужившие инструментом в добывании необходимого фактического материала, определяются как изучение и анализ научной литературы, отечественной и зарубежной практики, сравнение, анализ, синтез. Теоретическая основа курсового исследования. Рассматриваемой теме в экономической литературе уделялось и уделяется достаточно внимания. По данной теме теоретическими вопросами занимаются такие авторы как Сидоров В.А., Некрестьянова С.Я., Капелюшников Р.И., Замыцкая А.Д., Митрохина С.М., Фадеева Е.А. и др. Практическому вопросу большое внимание уделяли Ржаницына Л.С., Четвернина Т., Лакунина Л. Структура работы состоит из введения, трех глав, заключения и списка использованных источников. Объем работы – 24 листа. В работе содержится 1 рисунок 1 Теоретические аспекты развития денег 1.1 Происхождение и сущность денег Деньги возникли в период разложения первобытнообщинного строя, завершив процесс длительного развития форм стоимости товара. Деньгами становится какой-либо наиболее важный предмет потребления. У многих народов роль денег играл скот. Латинское название денег – pecunia – происходит от pecus – скот, как и русское слово «товар» от тюркского слова, означающего «скот». У северных народов денежной единицей служил олень. На территории современной Германии в I тыс. до н.э. имелись так называемые «коровьи деньги». У других народностей деньгами являлись сахар, слоновая кость, меха, опиум, какао, и т.д. Особенно известны в качестве денег раковины каури (cowry) или Cyprala moneta (змеиная головка) – беловатая раковинка 2-3 см длиной, добываемая в Индийском океане вывозимая в Индию, Цейлон, Африку. Другие народы (в основном северные) в качестве денег использовали ценные шкурки (Северная Америка, Аляска, Сибирь), и долгое время на Руси (шкурка белки составляла копейку, сто шкурок – рубль). Деньги– это особый вид универсального продукта, используемого в качестве всеобщего эквивалента, посредством которого выражается стоимость всех других товаров. Деньги представляют собой продукт, выполняющий функции средства обмена, платежа, измерения стоимости, накопления богатства, образно их можно назвать «продуктом всех товаров». На данный момент это один из самых распространенных предметов окружающего мира, и никто уже не может представить свою жизнь без них. Рассматривая деньги как средство платежа, следует фиксировать их признаки как законного средства платежа. Это следующие свойства: 1) представляют собой национальную законодательно закрепленную денежную единицу; 2) непосредственно участвуют в обороте в форме денежных знаков (монет и банкнот), внешний вид которых устанавливается нормативным актом; 3) обязательны к приему по нарицательной стоимости, причем государство и иные субъекты правоотношений в любом случае должны принимать установленные наличные платежные средства для исполнения любых обязанностей. 4) как правило, не обладают собственной ценностью, но имеют установленный номинал и самостоятельную себестоимость (затраты на изготовление единицы средства платежа); 5) обеспечиваются активами государства и являются его безусловным обязательством. Относительно этого свойства хотелось бы отметить специфику российского регулирования. Согласно Федеральному закону «О Центральном банке Российской Федерации» денежная единица нашей страны – рубль. Находится в обращении в форме монет и банкнот Банка России, которые являются безусловным обязательством самого Центрального банка РФ. Таким образом, российская денежная единица – это расчетное средство, которое обладает не всеми свойствами законного платежного средства, так как не обеспечено активами государства (ведь Российская Федерация не отвечает по обязательствам Банка России, то есть не несет ответственности за платежеспособность рубля, как это ни парадоксально); 6) использование денег, порядок проведения расчетов с ними устанавливается государством и обязателен для соблюдения всеми участниками оборота; 7) несоблюдение порядка использования платежных средств, их подделка влечет применение мер административной или уголовной ответственности; 8) эмиссия законных средств платежа – исключительная функция государства Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннюю основу, содержание денег. Деньги выполняют следующие пять функций: мера стоимости, средство обращения, средство платежа, средство накопления и сбережения и мировые деньги. Деньги, как и любое другое понятие, имеют свою сущность и она проявляется через: – всеобщую непосредственную обмениваемость; – самостоятельную меновую стоимость; – внешнюю вещную меру труда. Сущность денег состоит в том, что деньги являются всеобщим эквивалентом по отношению к другим товарам, т. е. служат воплощением стоимости всех других товаров. Деньги обладают свойством непосредственной обмениваемости на любой другой товар. С их возникновением только обмен товаров на золото удостоверяет, что они являются продуктами абстрактного общественного труда, имеют стоимость. Посредством денег реализуются экономические связи между товаропроизводителями. Прежде всего, с их помощью достигается экономия издержек выбора ассортимента покупаемых благ, времени и места совершения сделки, а также контрагентов по сделке. В бартерной экономике эти издержки были бы настолько велики, что заблокировали бы осуществление практически любых актов обмена, разделение труда оказалось бы минимальным и многие виды деятельности просто не возникли. В противном случае была бы создана экономика, в которой, например, экономист, желающий сделать стрижку, должен был бы найти парикмахера, который хотел бы послушать лекцию по экономике. Или, например, актёр, желающий сшить новое пальто, должен был бы найти портного, интересующегося его ролями в фильмах, и т.д. Деньги устраняют необходимость такого парного совпадения пожеланий потенциальных партнёров и позволяют осуществлять гибкий выбор места и времени совершения сделок, качества и количества обмениваемых благ, партнёров по сделке и т.д. [25]. Необходимо отметить, что свойства наличных денег отличны от безналичных, хотя они и используются по одному назначению в обороте. Наличные деньги – это материальные объекты окружающей действительности, которые имеют свою индивидуальную внешнюю форму – денежные знаки, например банкноты и монеты Банка России. А безналичные денежные средства не имеют овеществленной формы и представляют собой право требования одного лица к другому выплатить определенную денежную сумму. 1.2 Виды денег Существуют такие виды денег как: 1) Бумажные деньги. Общее наименование бумажных денежных знаков – «банкноты». С XIX в. Банкноты делятся на три категории «классические», «кредитные» и «обычные»; первоначально обмену на золото подлежали только классические банкноты (за что они получили обиходное название «разменные банкноты»). Однако золотомонетную систему «взорвали» кредитные банкноты, превратившиеся в классические бумажные деньги. Поэтому становление бумажных денег стоит рассматривать на примере кредитных банкнот. Банкноты – результат развития платежного оборота, отражавшего, в свою очередь, рост объема товарного производства. В тех случаях, когда производитель соглашался продать свой товар не за наличные деньги, а в кредит (долг), он получал от покупателя «вексель» – долговое обязательство в виде расписки, в которой покупатель указывал сумму долга и срок ее выплаты. Часто обстоятельства складывались таким образом, что производитель нуждался в деньгах раньше, чем наступал обусловленный векселем срок его выплаты. Тогда он уже сам предлагал имеющийся у него вексель в качестве оплаты за свои покупки. 2) Электронные деньги. Конец XX в. Ознаменован переходом к новому виду денег – «электронный деньгам». Это стало возможным благодаря массовому выпуску компьютеров, что позволило перейти к электронным платежным переводам. Это - новый, «сверхскоростной» вид чека, но в форме пластиковой или «кредитной» карточки. Появление банковских карт кардинальным образом меняет наше представление о деньгах, сводя их к информационным потокам. 3)Действительные деньги. Для действительных денег характерна устойчивость, что обеспечивалось свободным знаком стоимости на золотые монеты, свободной чеканкой золотых монет при определенном и неизменном золотом содержании денежной единицы, свободным перемещением золота между странами. Бумажные деньги – представители действительных денег. Исторически они появились как заместители на находившихся в обращении золотых монет. Объективная возможность обращения этих обусловлена особенностями функции денег как средства обращения, когда деньги являлись мимолетным посредником товаров. 4)Ходячие, полноценные и разменные монеты. Главный элемент монетных денег – «ходячая монета». Так называют монеты, непосредственно предназначенные (в отличие от юбилейных, сувенирных, коллекционных, памятных, раритетных, антикварных) для обращения. Ходячие монеты выпускаются на протяжении ряда лет, в большом количестве, с неизменным оформлением. 5)Полноценные ходячие монеты. Это такие монеты, стоимость металла которых соответствует номиналу (стоимостная величина, обозначенная за денежном знак). Обычно полноценными монетами являются золотые монеты (реже – серебряные). Полноценность монеты сразу. Превращает ее в объект спекуляции. Дело в том, что в разных ситуациях и разных регионах рыночная стоимость полноценных монет то повышается, то понижается, отражая колебания стоимости «полноценного» металла. В экономической теории имеются специальные термины, характеризующие эти два состояния, – «ажио» (выраженное в процентах превышение рыночного курса монетных денег по сравнению с их номинальной стоимостью и «дизажио» (процентный показатель понижения курса). Сегодня эти термины характеризуют динамику курсовой стоимости бумажных денег и ценных бумаг. 6)Золото и серебро. Золото встречается исключительно редко в чистом виде, пластично, устойчиво к коррозии, ковко, однородно, компактно, – идеальный монетный металл. Кроме того, поскольку его добыча очень трудоемка, постольку даже небольшое количество золота воплощает много труда. Говоря о золоте, было бы несправедливо умолчать о серебре – хотя бы потому, что первые монеты были чеканены из электрона – природного сплава золота и серебра. Серебро также устойчиво к коррозии, но оно – мягкий металл, поэтому в монетном деле используется в сплаве с медью. 1.3 Функции денег в экономике Сегодня деньги обслуживают платежные отношения, в том числе и трудовые. За счет денег на мировом рынке обеспечивается движение капитала между странами. Деньги могут обслужить реализацию и производство общественного капитала через систему денежных потоков между сферами экономики, отраслями производства и регионами страны. Среди базисных функций денег в обществе можно выделить следующие: 1) регулирование производственной деятельности; 2) деньги как измеритель пользы человека для общества; 3) регулирование потребления; 4) стимулирование научно – технического прогресса; 5) экологическая функция денег. Считается, что три функции (средство обращения, мера стоимости и средство накопления) являются наиболее существенными и достаточно полно отражают сущность денег. Деньги обладают определенным значением и сущностью которые выражаются в следующем: 1) всеобщая непосредственная способность обмена; 2) самостоятельная меновая стоимость; 3) внешняя вещная мера труда. Природу современных денег можно объяснить на основе теории стоимости, проследив трансформацию платежных средств в процессе их эволюции. Основываясь на теории предельной полезности это вряд ли получиться проделать, поэтому для сторонников этой теории природа современных денег кажется таинственной. Основные недостатки денег: 1) большинство денежных средств имеют высокие издержки хранения. 2) ценность финансовых активов, которые, как правило, совершают большие колебания во времени (как повышаются, так и понижаются). Несмотря на девальвацию рубля и замедление экономической активности, говорить о возможности дефолта в РФ еще слишком рано. Страна не имеет большого внешнего долга, а её золотовалютные резервы вполне способны поддержать экономику даже в самые трудные времена. В этой ситуации основными причинами кризиса остаются ослабление связей с Украиной, санкции ЕС и падение цен на нефть. В использовании электронных денег можно выделить как положительные моменты, так и отрицательные. Следует отметить, что основной проблемой развития электронных денег является непопулярность. Доля пользователей электронными платежными системами остается небольшой и не превышает даже 10 %. Данным платежным инструментом чаще всего пользуется 18 молодежь в возрасте от 18 до 25 лет. От более динамичного использования электронных денег россиян сдерживают такие факторы как: 1) электронные кошельки уступают в надежности и защищенности персональных данных; 2) банки не желают разрабатывать проекты, связанные с электронными деньгами. Банк РФ и остальные банки очень настороженно относятся к развитию электронных денег, потому что боятся неконтролируемой эмиссии, хотя электронные деньги имеют достаточно много преимуществ, в том числе скорость и доступность в использовании. Основная причина нежелания банков развивать такие проекты является потребность в финансировании разработок, результатами которых могут воспользоваться конкуренты. Главное не забывать, что в дополнение к проблемам есть и положительные моменты, такие как перспективы. В настоящее время электронные деньги могут считаться заменой наличных денег для платежей и имеют перспективу полного вытеснения наличных денег при расчетах. При сравнении электронных денег с наличными, можно выделить ряд немаловажных преимуществ электронных денег: – отсутствие необходимости выплаты сдачи при проведении платежа; – компактность; – фиксирование даты оплаты электронными системами; – идеальную сохраняемость; – качественную однородность-ни один экземпляр электронных денег не имеет уникальных свойств; – безопасность. Таким образом, в данный момент деньги играют крайне важную роль, это можно увидеть, при анализе функций денег. Следует обратить внимание на деньги, прежде всего, как на инструмент регулирования экономики, так как именно через развитие кредитных отношений может произойти значительное усложнение не только структуры, но и сущности денег и рост функциональных особенностей, усложнение их качественных характеристик. Деньги – особый показатель состояния экономики государства в целом, именно по этой причине очень важно разрабатывать эффективную денежно-кредитную политику. 2 Современные функции денег особенности их проявления в экономике России 2.1 Электронные деньги: отечественный опыт Выделяют два вида электронных денег: на базе компьютерных систем и на базе банковских карт, которые, подразделяются на подвиды. Также все электронные деньги можно разделить на фиатные и нефиатные. Между двумя этими группами есть существенные отличия. Фиатные электронные деньги должны быть выражены в валюте страны в обязательном порядке, а также являться одной из разновидностей денежных знаков платежных систем того государства, к валюте которого они привязаны. Государство законами обязывает всех граждан принимать к оплате этот вид денег. Соответственно, все операции, проводимые с фиатными электронными деньгами, регулируются законодательством и Центральным банком данной страны. Нефиатные электронные деньги представляют собой электронные единицы стоимости платежных систем, не подчиняющихся конкретному государству. Таким образом, все операции над нефиатными электронными деньгами не регулируются государством, а происходят по определенным установленным правилам.  Рисунок 1 – Виды электронных денег [8] Опросные компании России провели расследование, как и за что жители крупных городов России платили онлайн в 2020 году. Товары или услуги хотя бы раз в год оплачивают в интернете 93,7% респондентов. Чаще всего россияне платят онлайн за мобильную связь, покупки в интернет-магазинах и коммунальные услуги. Самыми популярными платежными сервисами в интернете остаются Сбербанк – его используют почти 82,8% опрошенных, а также Яндекс.Деньги – ими пользуются 54,7%. Исследование проводилось в апреле – мае 2020 года. В онлайн-опросе участвовали россияне от 12 до 55 лет из городов с населением от 700 тыс. человек и городов Дальневосточного региона с населением от 600 тыс. человек. Участники исследования пользуются интернетом хотя бы раз в неделю и минимум раз в год платят за товары и/или услуги с компьютера и/или смартфона. Чаще всего жители крупных российских городов оплачивают онлайн мобильную связь – это делают 81,6% опрошенных, заказы в интернет-магазинах (81%) и коммунальные услуги (72,3%). Первая тройка категорий платежей остается неизменной, однако доля тех, кто платит онлайн за мобильную связь, сократилась – в прошлом году она составляла 85,8%.  В 2020 году самый большой рост среди категорий покупок, которые россияне оплачивают в интернете, показала доставка готовой еды — хотя бы раз такие заказы оплачивали онлайн 61,1% респондентов против 51,5% в 2019 году. По сравнению с прошлым годом заметно увеличилась доля тех, кто отправляет денежные переводы в интернете, – с 55% до 58,5%, платит онлайн за такси – с 50,8% до 55,2%, а также за онлайн-игры – с 25,3% до 29,4%. При этом россияне стали реже оплачивать онлайн билеты на транспорт (50,4% – в 2020 году, 59,9% – в 2019) и на мероприятия (44% – в 2020, 54,4% – в 2019), а также бронирование отелей (23,6% – в 2020, 32,4% – в 2019). Как платят люди разных возрастов Банковские карты и интернет-банкинги остаются самыми популярными средствами для платежей в интернете. В этом году с их помощью платили онлайн 89,9% и 89,7% россиян соответственно. Электронные деньги для онлайн-платежей использовали 78,3% опрошенных.  Самые активные пользователи онлайн-платежей – люди от 24 до 34 и от 35 до44 лет. В этих возрастных группах доля тех, кто платит онлайн с помощью банковских карт, интернет-банкингов и электронных денег, выше, чем в среднем по населению. Банковские карты используют 93% россиян от 25 до 34 лет и 93,7% от 35 до 44 лет. С помощью интернет-банкингов платят онлайн 93,2% опрошенных от 25 до 34 лет и 92,8% от 35 до 44 лет. Электронными деньгами в интернете платят 81,7% людей от 25 до 34 лет и 82,2% от 35 до 44 лет. Молодежь от 18 до 24 лет также чаще, чем в среднем по населению, пользуется для онлайн – оплаты интернет – банкингами (94,2%). В 2020 году россияне стали чаще платить онлайн с помощью систем бесконтактных платежей. По сравнению с прошлым годом доля тех, кто выбирает такой способ оплаты, выросла с 44,8% до 53,4%. Самые активные пользователи сервисов бесконтактных платежей – это люди от 25 до34 лет (66,5%) и от 18до 24 лет (61,9%). Какие сервисы выбирают для онлайн-платежей Лидером среди платежных сервисов остается Сбербанк. В 2020 году с его помощью хотя бы раз платили 82,8% россиян. Яндекс.Деньги оказались на втором месте по популярности – через них в интернете платил каждый второй опрошенный (54,7%).  В России продолжают набирать популярность бесконтактные платежи: число тех, кто платит через Google Pay, за год увеличилось с 22,9% до 29,1%, через Samsung Pay – с 15,5% до 17,4%. Доля пользователей сервиса бесконтактных платежей Apple Pay практически не изменилась: 20,2% – в 2020 году и 18,9% – в 2019 году. Банковская карта или электронный кошелек, с помощью которых можно получать кэшбэк, есть у 62,7% опрошенных. Еще 20,1% сейчас не получают кэшбэк от сервисов, но хотели бы получать, 15,5% не интересуются кэшбэком, а 1,7% ничего о нем не знают.  Популярнее всего кэшбэк у людей от 35 до 44 лет – 68,3% респондентов из этой возрастной группы подтвердили, что у них есть карта или электронный кошелек с кэшбэком. Завести такую карту или кошелек чаще всего хотят люди от 12 до 17 и от 18 до 24 лет. Самые популярные способы получения кэшбэка – в виде бонусов и баллов. Так его получают 67,7% тех, у кого уже есть карты или кошельки с кэшбэком. Деньгами кэшбэк получают 41,1% респондентов. Таким образом, можно предположить, что электронные деньги в скором будущем заменят наличные по ряду причин, которые будут рассмотрены в следующей подглаве. 2.2 Проблемы и перспективы развития электронных денег Электронные деньги имеют следующие перспективы перед наличными деньгами: – обладают превосходной делимостью и объединяемостью – при проведении платежа не возникает необходимость в сдаче; – обладают высокой портативностью – величина суммы не связана с габаритными или весовыми размерами денег, как в случае с наличными деньгами; – имеют очень низкую стоимость эмиссии электронных денег – не надо чеканить монеты и печатать банкноты, использовать металлы, бумагу, краски и т. д.; – не нужно физически пересчитывать деньги, эта функция переносится на инструмент хранения или платежный инструмент; – проще, чем в случае с наличными деньгами, организовать физическую охрану электронных денег; – момент платежа фиксируется электронными системами, воздействие человеческого фактора снижается; – при платеже торговцу невозможно укрыть средства от налогообложения; – Простота использования – любой человек может стать владельцем электронного кошелька потому что его создание не вызывает никаких затруднений, а работа со счетами предельно упрощена. – электронные деньги не нужно пересчитывать, упаковывать, перевозить и организовывать специальные хранилища; – идеальная сохраняемость – электронные деньги не теряют своих качеств с течением времени; – идеальная качественная однородность – отдельные экземпляры электронных денег не обладают уникальными свойствами (как, например, царапины на монетах); – безопасность – защищенность от хищения, подделки, изменения номинала и т. п., обеспечивается криптографическими и электронными средствами. Однако на сегодняшний день система не лишена и ряда недостатков: – Отсутствие должного правового регулирования в настоящее время приводит также и к незащищенности пользователей в части возможности востребования средств, размещенных в платежной системе, получения компенсации в случае программных сбоев, а также в части соблюдения конфиденциальности предоставленных личных данных. Вопросы социально-экономического характера, такие как защита прав потребителя, конкуренция, доступность, широта применения, вызывают особую озабоченность финансовых государственных органов – несмотря на отличную портативность, электронные деньги нуждаются в специальных инструментах хранения и обращения; – как и в случае наличных денег, при физическом уничтожении носителя электронных денег, восстановить денежную стоимость владельцу невозможно; – отсутствует узнаваемость – без специальных электронных устройств нельзя легко и быстро определить, что это за предмет, сумму и т. д.; – средства криптографической защиты, которыми защищаются системы электронных денег ещё не имеют длительной истории успешной эксплуатации; – теоретически, заинтересованные лица могут пытаться отслеживать персональные данные плательщиков и обращение электронных денег вне банковской систем – Также системы электронных денег представляются привлекательными для реализации всевозможных схем, связанных с легализацией доходов, полученных преступным путем («отмывание» денег). Таким образом, можно сказать, что все пользователи электронных денег рискуют столкнутся с той же проблемой, что и при пользователи традиционных форм денег – необходимостью обеспечения безопасности и конфиденциальности расчётов. Внедрение электронных денег приводит к появлению дополнительных обязательств, рисков и издержек. Криптозащита электронных денег традиционно рассматривалась как потенциально опасная вещь. Сейчас законодательство, ограничительно регулирующее использование шифрования и кодирования, начало серьезно мешать развитию внутренней и международной торговли, прежде всего это касается электронных систем «поставщик-клиент», работающих в Интернете. ЗАКЛЮЧЕНИЕ Подробно исследовав разнообразные функции и эволюцию денег, мы можем сделать соответствующие выводы. Экономическое значение денег трудно переоценить. Без понимания сущности денег и их функций невозможно понимание действия механизмов рыночной экономики, а главное – воздействие на них. Если вы хотите понять, что есть «экономика» и как процессы, протекающие в ней, влияют на жизнь нашего общества, займитесь изучением денег, их сущности и функций. Знание этого вопроса позволяет по-новому взглянуть на многие экономические проблемы, с которыми сталкивается наше общество и даёт шанс попытаться изменить что-то к лучшему, используя свой индивидуальный подход и накопленный учёными опыт. Деньги – одно из величайших наших изобретений – составляют наиболее увлекательный аспект экономической науки. Их можно определить как средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товаров. Оценивая значение денег в жизни общества, необходимо отметить, прежде всего то, что они, во-первых, существенным образом облегчают процесс обмена. Во-вторых, их использование обеспечивает значительную экономию общественного богатства, которое общество вынуждено было бы растрачивать в рамках натурального обмена. Поэтому можно сказать, что деньги создают богатство нации. И чем совершеннее денежная система, тем быстрее идет наращивание общественного богатства. Во многих высокоразвитых странах денежные знаки доживают свои последние годы. Если в стране хорошо развита банковская система, правительство пользуется доверием у населения, нет никакой необходимости носить с собой кучи бумажных денег и монет. Можно перейти на безналичный расчет. Это во много раз удобнее и практичнее. По данным опроса жителей, проживающих на территории Российской Федерации все больше и больше людей использует электронные деньги для оплаты товаров и услуг. Каждый может приходить в магазин с пластиковой пластинкой в кармане, и покупать сколько угодно товаров, если конечно позволяет счет, могут позвонить и заказать товары по телефону или через интернет. Почти все крупные сделки проводятся по безналичному расчету. Но такой вид расчета может быть перспективным только при стабильной экономике, развитой банковской системе и абсолютному доверию населения государству. Если хоть один из этих компонентов не выполняется, полный переход на безналичную систему просто невозможен. Следовательно, пока не будет доверия к правительству, не будет развита банковская система, и не стабилизируется экономика этот вид расчета крайне не перспективен. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Глухов В., Балашова Е. Экономика и менеджмент в инфокоммуникациях. СПб.: Питер. 2012. - 272 с. Иохин В. Я. Экономическая теория. Учебник для академического бакалавриата. М.: Юрайт. 2017. - 354 с. Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков. М.: Вильямс. 2018. - 880 с. Васина М.О. Теории происхождения денег в мировой экономике // В сборнике: Научно-технический прогресс и современное общество сборник научных трудов по материалам I Международной научно-практической конференции молодых ученых. 2017. - 44-47 с. Бекмамбетова Н.А. Происхождение, сущность и функции денег // В книге: Стратегия экономического развития региона на долгосрочный период материалы круглого стола. 2015. - 59-63 c. Борецкий Е.А., Егорова М.С. Эволюция взглядов на сущность денег и их виды // Молодой ученый. 2015. № 10 (90). - 546-548 c. Демичева М.А., Кулакова Н.Н. Электронные деньги: их сущность и перспективы развития в России // В сборнике: Роль инноваций в трансформации современной науки Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2016. - 88-92 c. Деревянко С.И. Электронные деньги: преимущества и недостатки их использования // Знание. 2016. № 1-1 (30). - 135-140 c. Дроздов О.А. К вопросу о сущности денег // Общество: политика, экономика, право. 2016. № 5. - 72-74 c. Каширина Л., Михеенко О.В. Деньги: сущность, формы, эволюция // Вестник современных исследований. 2017. № 3 (6). - 137-140 c. Арзуманова Л.Л. История происхождения денег // Проблемы экономики и юридической практики. 2011. № 5. - 34-37 c. Марков М.А. Современные наличные деньги России: их виды и стоимость // Банковское дело. 2016. № 9. - 41-47 c. Мухина Е.Р. Деньги: происхождение, сущность, функции // Международный научно-исследовательский журнал. 2015. № 2-3 (33). - 61- 62 c. Неверова С.С. Происхождение, сущность и функции денег // В сборнике: Анализ проблем в области экономики Сборник трудов студентов по материалам 16-ой всероссийской научно-практической конференции. 2016. - 62-68 c. Осипова А.И., Луганская Ю.В. Теории и концепции происхождения денег // В сборнике: Инновационные технологии и технические средства для АПК Материалы международной научно-практической конференции молодых ученых и специалистов. Под общей редакцией Н.И. Бухтоярова, Н.М. Дерканосовой, А.В. Дедова. 2015. - 39-43 c. Ткаченко А.С., Суюковская Н.Е. Понятие и сущность денег // В сборнике: Современная экономика: проблемы, перспективы, информационное обеспечение материалы VI международной научной конференции, посвященной 95-летию Кубанского ГАУ и 15-летию кафедры теории бухгалтерского учета. 2017. - 610-616 c. Шеин В.Г., Углицких О.Н. Виды и формы денег // В сборнике: Научные исследования и разработки 2016 Сборник материалов IX Международной научно-практической конференции. 2016. - 1225-1230 c. Царькова О.В. Современное понимание сущности денег // В сборнике: Современная экономика России: теория, история, политика Санкт-Петербург, 2017. - 114-123 c. Теория денег. Денежные системы и формы их развития. URL: theory-of-money.ru Bank Savings. Роль денег в экономике. URL: www.grandars.ru Вечканов Г.С., Вечканова Г.Р. Макроэкономика. Санкт-Петербург, 2015. - 208 c. Деньги и кредит: Курс лекций. - 2-е издание, переработано и дополнено / Под ред. В. М. Иванова. К.: МАУП, 2015. - 232 c. Журнал. Деньги и кредит. М.: Финансы и статистика. 2016. Уткина В. А. Деньги- понятие и сущность / В. А. Уткина, В. К. Слюсаренко. Текст: непосредственный // Молодой ученый. 2016. № 30 (134). - 284-286 с. URL: https://moluch.ru/archive/134/37649/ Копейкина Т. В., Агафонова М. С. Сущность и природа современных денег // Международный студенческий научный вестник. 2014.№ 1. URL: http://eduherald.ru/ru/article/view?id=11804 | ||||||||||||||||||||||||||||